- Модернизация основных средств — бухгалтерский и налоговый учет

- Ремонт, реконструкция и модернизация ОС

- Модернизация основных средств — проводки

- Бухгалтерский учет амортизации при модернизации

- Модернизация самортизированного основного средства

- Налоговый учет модернизации основных средств

- Итоги

- Анализ методов процесса модернизации промышленных предприятий

- Типы модернизации предприятий

- Виды модернизации предприятий

- Техническая модернизация: оборудование

- Стратегии модернизации предприятий

- Государственная помощь в модернизации предприятий

Модернизация основных средств — бухгалтерский и налоговый учет

Ремонт, реконструкция и модернизация ОС

В процессе эксплуатации организациям приходится нести затраты на обеспечение функционирования основных средств. Способы отражения этих затрат в учете зависят от их сути, поэтому важно дать определения таким понятиям, как модернизация, реконструкция и ремонт:

- Согласно п. 2 ст. 257 НК РФ к модернизации относятся работы, в результате которых происходит изменение технологического или служебного назначения основного средства, а также увеличивается его мощность, работоспособность или появляются новые качества.

- Реконструкция — это переустройство ОС, которое улучшает результаты его работы, позволяет увеличить разнообразие производимой продукции, повысить ее качество или количество. Также в НК РФ используется понятие «техническое перевооружение», которое связано с использованием последних технологий и автоматизацией производства.

ОБРАТИТЕ ВНИМАНИЕ! Эти два понятия объединяет то, что в результате основное средство приобретает улучшенные показатели или новые функции.

- При ремонте технико-экономические показатели не улучшаются, а остаются прежними. Суть его сводится к устранению возникших неисправностей или замене изношенных деталей.

Чем капитальный ремонт отличается от реконструкции и модернизации? Ответ на этот вопрос есть в справочно-правовой системе КонсультантПлюс. Если у вас есть доступ к К+, переходите к Типовой ситуации. Если доступа нет, получите пробный доступ к системе бесплатно.

Согласно п. 14 положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, и п. 2 ст. 257 НК РФ затраты на модернизацию, реконструкцию, техническое перевооружение и прочие изменения подобного рода (далее будем использовать для их обозначения слово «модернизация») увеличивают первоначальную стоимость основных средств.

В отличие от расходов на модернизацию расходы на ремонт основных средств на стоимость имущества не влияют и в налоговом учете относятся к прочим расходам (п. 1 ст. 260 НК РФ). В бухгалтерском учете затраты на ремонт входят в состав расходов по содержанию того подразделения, в котором основное средство эксплуатируется.

С 2022 года ПБУ 6/01 утрачивает силу. Вместо него следует применять ФСБУ 6/2020 «Основные средства». Применять стандарт можно и раньше, закрепив решение в учетной политике предприятия.

Обзор изменений по новому ФСБУ подготовили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+. Это бесплатно.

Модернизация основных средств — проводки

Согласно п. 42 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания) для учета затрат на модернизацию используется счет 08 «Вложения во внеоборотные активы».

О том, как учесть основные средства стоимостью меньше 100 тыс. руб., читайте здесь.

По окончании работ затраты включаются в стоимость основного средства или учитываются отдельно на счете 01 «Основные средства» субсчете «Модернизация основного средства».

Модернизация ОС в проводках отражается следующим образом:

- Дт 08 Кт 10, 60, 69, 70, 76 — собираются затраты на модернизацию;

- Дт 01 Кт 08 — эта проводка при модернизации основного средства указывает на увеличение его первоначальной стоимости.

Организациям с большим количеством активов важно также уделять внимание аналитическому учету.

Чтобы разбить имеющиеся вложения во внеоборотные активы по видам на счете 08 для модернизируемых ОС открывается отдельный субсчет «Затраты на модернизацию». На счете 01 удобно создать отдельный субсчет, где будут числиться только объекты, находящиеся в стадии модернизации, например, «Основные средства на модернизации».

При передаче на модернизацию основных средств проводка по их внутреннему перемещению будет следующей:

Дт 01 субсчет «Основные средства на модернизации» Кт 01 субсчет «Основные средства в эксплуатации».

Бухгалтерский учет амортизации при модернизации

Согласно п. 23 ПБУ 6/01, если период восстановления объекта превышает 12 месяцев, начисление амортизации приостанавливается. В НК РФ поддерживается такой же подход (п. 3 ст. 256 НК РФ).

В бухгалтерской учетной политике следует установить, в каком месяце начисление амортизации приостанавливается и в каком возобновляется при модернизации, длящейся более года, поскольку законодательно это не прописано. Это могут быть месяцы начала и окончания работ или месяцы, следующие за месяцами начала и окончания работ.

В НК РФ содержится определенное указание, что начисление амортизации по объектам, исключенным из состава амортизируемого имущества, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества (п. 6 ст. 259.1 и п. 8 ст. 259.2 НК РФ).

Для обеспечения единообразия налогового и бухгалтерского учетов, начинать начислять амортизацию по объектам, введенным в эксплуатацию после модернизации, следует с 1-го числа месяца, следующего за месяцем, в котором работы были завершены.

Как организовать налоговый учет модернизации и реконструкции ОС, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ к системе К+ и бесплатно переходите в готовое решение.

Согласно п. 60 Методических указаний при линейном методе амортизация модернизированного объекта в бухучете рассчитывается по следующей формуле:

А — годовая амортизация;

ОС — остаточная стоимость основного средства;

ЗМ — затраты на модернизацию;

СПИ — новый срок полезного использования после модернизации.

Аналогичную формулу можно использовать при неизмененном сроке полезного использования. Остаточная стоимость, увеличенная на затраты на модернизацию, делится на оставшийся срок полезного использования. Методы расчета амортизации модернизированных основных средств закрепляются в бухгалтерской учетной политике.

Ориентируясь на этот подход, можно определить отчисления и при остальных способах начисления амортизации. Приведем пример для способа уменьшаемого остатка. Пример расчета для линейного метода можно найти в п. 60 Методических указаний.

В феврале 2018 года предприятие приобрело и ввело в эксплуатацию фасовочную линию стоимостью 900 000 руб. со сроком полезного использования 5 лет.

Амортизация рассчитывается способом уменьшаемого остатка. Коэффициент ускорения равен 2.

05.04.2021 была произведена модернизация объекта стоимостью 130 000 руб. При этом срок полезного использования был продлен на 2 года.

Работы длились менее 12 месяцев, начисление амортизации не приостанавливалось.

Годовая сумма амортизации рассчитывается исходя из остаточной стоимости ОС на начало каждого года по формуле:

ГНА = КУ × 1 / СПИ,

А — годовая амортизация;

ОС — остаточная стоимость основного средства;

СПИ — новый срок полезного использования после модернизации;

КУ — коэффициент ускорения;

ГНА — годовая норма амортизации.

А = 900 000 × 2 × 1 / 5 = 360 000 руб.

За период с марта по декабрь 2018 года амортизация составила: 360 000 / 12 × 10 = 300 000 руб. (расчет произведен согласно п. 55 Методических указаний).

ОС = 900 000 – 300 000 = 600 000 руб.

А = 600 000 × 2 × 1 / 5 = 240 000 руб.

ОС = 360 000 – 144 000 = 216 400 руб.

А = 216 000 × 2 × 1 / 5 = 86 400 руб.

За период с января по апрель 2021 года амортизация составила: 86 400 / 12 × 4 = 28 800 руб.

В мае 2021 года остаточная стоимость после модернизации составила: 216 400 – 28 800 + 130 000 = 317 600 руб. Срок полезного использования: 5 × 12 – 10 – 12 – 12 – 4 + 24 = 46 месяцев.

За период с мая по декабрь 2021 года амортизация составила: 317 600 × 2 × 1 / 46 × 8 = 110 470 руб.

ОС = 317 600 – 110 470 – 108 068 – 51 685 = 47 377 руб.

А = 47 377 × 2 × 1 / 46 × 12 = 24 718 руб.

На 01.01.2025 ОС = 47 377 – 24 71 = 22 259 руб. Эту сумму нужно списать за оставшиеся 2 месяца в равных долях — по 11 329,5 руб.

Модернизация самортизированного основного средства

Часто выполняется модернизация ОС, которые уже полностью самортизированы и имеют остаточную стоимость, равную нулю. В нормативно-правовых актах не имеется особых указаний на то, каким образом должны учитываться расходы на модернизацию в таком случае. Так что поступать следует аналогично общему принципу:

- В бухгалтерском учете увеличить первоначальную стоимость на сумму затрат по модернизации. Остаточная стоимость будет равна сумме затрат на модернизацию.

- Пересмотреть СПИ, оценивая, сколько еще времени будет использоваться объект с учетом проведенных работ.

- Рассчитать годовую амортизацию, исходя из новых данных.

Как учитывать модернизацию полностью самортизированного ОС в налоговом учете, читайте здесь.

Налоговый учет модернизации основных средств

Согласно п. 2 ст. 257 НК РФ затраты на модернизацию увеличивают первоначальную стоимость основных средств, которая продолжает погашаться начислением амортизации.

Убедитесь, что вы правильно отличаете ремонт основных средств от модернизации для целей налога на прибыль. Получите пробный доступ к К+ бесплатно и переходите к разъяснениям экспертов.

05.04.2020 организацией была произведена модернизация станка. Стоимость работ, выполненных подрядчиком, составила 130 000 руб.

Срок полезного использования не изменился. Работы длились менее года, амортизация начислялась все время.

Первоначальная стоимость объекта равна 900 000 руб. Он относится к 3-й амортизационной группе. СПИ — 5 лет (60 месяцев).

Для целей налогового учета ежемесячная норма амортизации составит: 1 / 60 × 100% = 1,6666%.

Ежемесячная сумма амортизации: 900 000 × 1,6666% = 15 000 руб.

Первоначальная стоимость модернизированного объекта: 900 000 + 130 000 = 1 030 000 руб.

В налоговом учете сумма амортизации в месяц после модернизации: 1 030 000 × 1,6666% = 17 167 руб.

НК РФ также предусматривает возможность увеличения срока полезного использования ОС, если после модернизации его можно эксплуатировать дольше прежде установленного срока. Согласно п. 1 ст. 258 НК РФ увеличить СПИ можно в пределах амортизационной группы, к которой относится ОС. Если СПИ равен верхней границе пределов амортизационной группы, увеличить его после модернизации основного средства нельзя.

О других нюансах налогового учета основных средств вы узнаете из статьи «Порядок налогового учета основных средств».

Итоги

Важными моментами при учете модернизации ОС являются разделение понятий «ремонт» и «модернизация», организация удобного аналитического учета. Также необходимо принимать во внимание различия в бухгалтерском и налоговом учете модернизации основных средств, которые потребуют от бухгалтера действий по обеспечению корректного отражения временных разниц.

Подробнее обо всех нюансах бухучета основных средств читайте в этой статье.

Источник

Анализ методов процесса модернизации промышленных предприятий

А. А. МАНИРАКИ – генеральный директор ООО «АГОРА» grek_0@land.ru

Д. Ю. СЕРИКОВ – к.т.н., доцент, РГУ нефти и газа (НИУ) имени И. М. Губкина serrico@rambler.ru

Р. Ф. ГАФФАНОВ – к.т.н., ООО «Инженерно-расчетная компания «Проект» marat-rust@yandex.ru

В статье проведен анализ методов процесса модернизации промышленных предприятий России, проанализированы типы, виды и варианты стратегии модернизации предприятия с применением как государственного, так и частного капитала. Определено, что сутью модернизационной деятельности является техническое обновление предприятий, которое можно проводить посредством использования отечественного, импортного и/или лицензионного оборудования. На основе проведенного анализа выявлены проблемы, с которыми будут сталкиваться предприятия при выборе своей стратегии и метода модернизации. Приведена эффективность программы энергосбережения на примере ПАО «РОСНЕФТЬ». Отмечена роль государственной поддержки освоения предприятиями новых технологий. Обозначена актуальная проблема о необходимости внедрения энергосберегающих технологий, принятия оптимального решения проведения модернизации предприятия либо путем выбора способа посредством использования отечественного, лицензионного и зарубежного оборудования, либо путем выработки и поиска иного способа модернизации, такого как комбинированного или гибридного.

Ключевые слова: промышленное предприятие, техническая модернизация, энергосбережение, эффективность производства.

На текущий момент в нефтяной и газовой промышленности остро стоит вопрос о моральном и физическом износе промышленного оборудования. При этом рынок диктует требования к повышению эффективности предприятий для сохранения конкурентоспособности. Ввиду отсутствия возможности закупать новое оборудование, встает вопрос о модернизации старого оборудования с целью поднять производительность предприятия. Следовательно, задача модернизации – довести действующее морально устаревшее оборудование до уровня производительности современных его видов, участвующих в производственном процессе промышленного предприятия. Внедрение энергосберегающих технологий, рассмотренных в [1], определены основные преимущества и ограничения при применении проектного подхода в энергосбережении, а также этапы реализации энергосберегающих проектов на предприятии. Работы, посвященные автоматизации и износу оборудования [2] учитывают ряд параметров модернизации и технического перевооружения производства на основе глубоко продуманных решений и подходов, реализуемых предприятиями на практике.

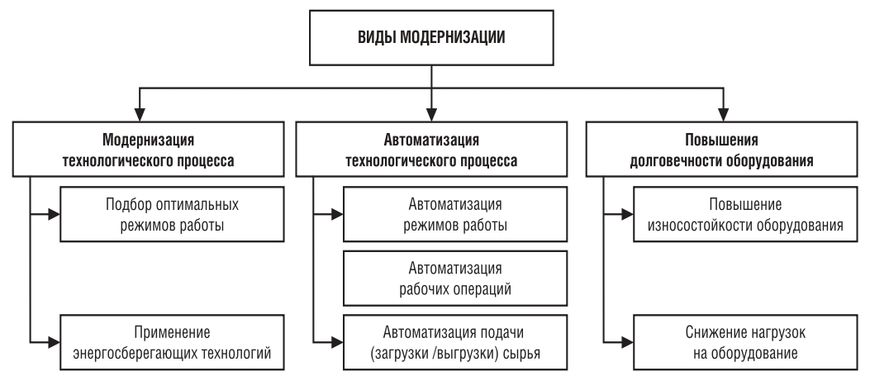

Согласно проведенному анализу работ, посвященных модернизации и повышению эффективности работы предприятий [5,6,7], определены следующие задачи необходимые для проведения успешной модернизации предприятия (рис. 1).

При модернизации предприятия решаются следующие задачи: сокращение времени изготовления продукции путем механизации и автоматизации производства, снижение себестоимости выпускаемой продукции [9] внедрение технологий, повышающих экологичность производства.

Промышленные предприятия самостоятельно решают вопросы, связанные с выбором объектов и наиболее эффективных направлений модернизации и от правильного их выбора, во многом зависят конечные результаты работы предприятий.

В индустриально развитых странах внешние факторы среды влияющих на проведение модернизации предприятий разделяются на две большие группы: прогресс технологий на базе научных исследований [10,11] и обнаружение незаполненных рыночных ниш и потребностей потенциальных потребителей [7]. В России, в связи с периодом экономических трансформаций, кроме ранее упомянутых, возникают и дополнительные факторы среды, заставляющие предприятия вырабатывать внутренние механизмы компенсации негативного влияния кризисных явлений.

Этими факторами являются:

- обострение конкуренции на рынке, связанной со снижением покупательской способности и падением спроса;

- сокращение сырьевой базы – например, единственное предприятие в СССР добывающие хром, необходимый для производства нержавеющих сталей, Донской ГОК находится в Казахстане [3]. На 2012 год более 2/3 годового объема потребления российскими предприятиями хрома импортируется [4]

- давление новых технологий – частота смены новых технологий настолько высока, что предприятия не успевают модернизировать отстающее производство.

Рис. 1. Виды модернизации

Расширение масштабов деятельности предприятий – увеличение объемов производимой продукции и накопление свободных средств, требует: модернизации производственных мощностей, расширения производственных площадей, новых сбытовых технологий и технологий работы с персоналом. Модернизация данного типа особенно рискованна, так как новые технологии требуют крупные вложения и времени. Продолжение использования ресурсов старых производственных мощностей блокирует развитие предприятия и может привести к потере рынка в будущем.

Типы модернизации предприятий

Модернизацию предприятия связывают с уровнем его технологического развития, институциональными трансформациями и изменением роли человека. С учетом этих составляющих можно выделить следующие типы модернизации предприятия:

- по соответствию технологическому укладу – развитие (модернизация) внутри существующего уклада или переход от одного уклада к другому;

- по степени инновационности – накопление потенциала модернизации, эволюционная, инновационная;

- по направлениям – продуктовая, техническая, технологическая, кадровая, управленческо-организационная.

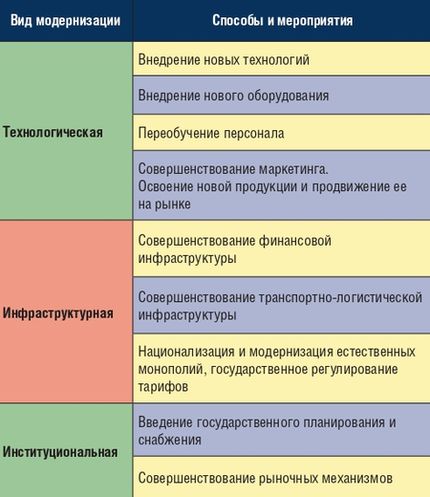

Необходимо различать «модернизацию техники и технологии» и «реконструкцию производства». В первом случае имеется в виду параметрическое совершенствование существующих техники и технологий для улучшения показателей качества производства, во втором – структурные изменения технологических систем для достижения тех же целей, реализуемые в условиях невозможности осуществления модернизации. Модернизация как многоаспектный процесс предполагает разные составляющие: технологическую, инфраструктурную, институциональную. Детальный сравнительный анализ данных групп представлен в табл. 1.

Таблица 1. Виды, способы и мероприятия модернизации экономики России

Технологическая модернизация связана с использованием новейших технологий, с переоснащением промышленных предприятий современным оборудованием, переобучением работников, что ведет к росту производительности труда, улучшению качества продукции, повышению конкурентоспособности на внутреннем и мировом рынках. Технологическая модернизация требует крупных инвестиций.

Под инфраструктурной модернизацией понимают модернизацию банковской, финансовой, социальной и медицинской сфер. Также выделяют транспортно-логистическую инфраструктуру, под которой понимают совокупность отраслей, предприятий и организаций, входящих в эти отрасли, а также видов их деятельности, обеспечивающих организационно-экономическое взаимодействие в рамках логистического процесса, осуществляемого хозяйствующими субъектами на основе принципов экономической эффективности как национальной экономики в целом, так и ее экономических субъектов в условиях конъюнктурных колебаний рынка. [5]. Ключевую роль в инфраструктурной модернизации страны играет прямое государственное управление.

В зависимости от доминирования того или иного субъекта, характера и форм их взаимодействия выделяют три вида институциональной модернизации [6]:

- спонтанная модернизация, предполагающая доминирующую роль частного сектора и функцию государства в качестве организатора всех необходимых правил игры;

- авторитарная модернизация, настаивающая на ведущей роли государства и определении им основных направлений модернизации;

- интерактивная модернизация, основным принципом которой является взаимодействие между государством и частным сектором в выделении основных направлений модернизации и их последующей реализации.

Виды модернизации предприятий

Можно выделить четыре основных вида модернизации – обновление оборудования, разработка новых видов продукции, улучшение системы маркетинга и сбыта и усовершенствование технологий работы с персоналом. Однако разработку новых видов продукции и улучшение системы маркетинга относятся больше к сбытовой стратегии предприятия и продвижению товара на рынке, т.е. более к маркетингу, чем к модернизации как к таковой. Целью создания любого производственного предприятия является получение прибыли путем производства и реализации конечного продукта потребителю, через механизм маркетинга ориентируясь на внешние факторы. Модернизация же наоборот призвана обеспечить оптимальный механизм производства данного продукта, снизить затраты и повысить его качество, ориентируясь на внутренние факторы. А работе с персоналом как правило предшествует обновление оборудования. Таким образом, сутью модернизационной деятельности является техническое обновление предприятий.

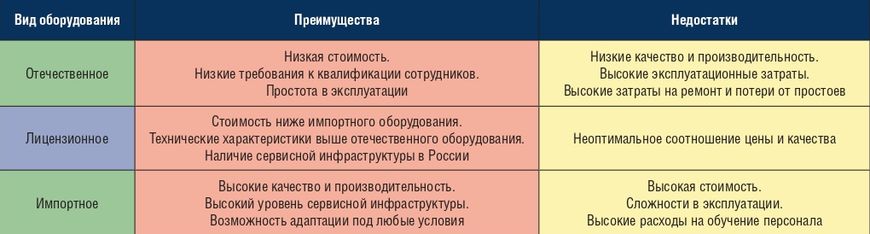

Таблица 2. Преимущества и недостатки использования отечественного, лицензионного и импортного оборудования

Техническая модернизация: оборудование

Применительно к России можно проследить три основных способа технической модернизации (табл. 2):

Модернизация посредством использования отечественного оборудования. Этот способ сегодня является наиболее распространенным вследствие дешевизны: российское оборудование приобретают по причине ценовой недоступности импортного и нежелания осуществлять дорогостоящую модернизацию в условиях экономической нестабильности.

Отечественные машины не предъявляют высоких требований к квалификации работников, низкий уровень технической поддержки компенсируется простотой в эксплуатации.

Однако использование отечественных машин часто предполагает их обязательную «доводку» в течение нескольких месяцев на местах, для чего на предприятии создается целая инфраструктура дополнительных специалистов и ремонтников. С другой стороны, низкий производственный потенциал отечественных технологий оказывается быстро исчерпанным. Адаптация отдельных узлов оборудования другого производителя может повлечь за собой определенный объем сопутствующих инноваций по совмещению нового и старого оборудования. Столкнувшись с этой проблемой, предприятие вынуждено будет либо полностью менять основное оборудование, либо просто заменять изношенное оборудование на новое такого же типа, однако это создает предпосылки завтрашнего технологического отставания предприятия.

Модернизация посредством использования лицензионного оборудования. Ряд отечественных производителей нефтегазового оборудования освоили производство технологий по лицензиям ведущих мировых производителей. Данные технологии обладают более низкой, чем импортируемое оборудование, ценой и более высокими производственными характеристиками, чем у традиционных отечественных технологий. Однако из-за отсутствия оптимального соотношения цены и качества лицензионное оборудование пользуется меньшим спросом.

Модернизация посредством использования импортного оборудования. Как правило, зарубежное оборудование солидных фирм – наиболее желательный выбор для предприятия, и при наличии финансовых возможностей безусловное предпочтение отдается ему. Помимо производственно-технических характеристик (качества, долговечности), в пользу западного оборудования говорит уровень сервисного, гарантийного и пост гарантийного обслуживания, который плохо развит у отечественных производителей. Адаптация импортного оборудования проводится путем прямого сотрудничества с фирмами-поставщиками оборудования. Использование более совершенного оборудования предъявляет и более высокие требования по качеству рабочей силы, что заставляет руководство предприятий проводить обучение рабочих и специалистов. На это идут, не смотря на издержки, имея более подготовленных работников, предприятие тем самым повышает свое преимущество для своей модернизации и в будущем [7].

Стратегии модернизации предприятий

В зависимости от типа предприятия возможны четыре стратегии модернизации.

Компенсаторная модернизация. Определяющим фактором в выборе этой стратегии является ориентация предприятия на массовый рынок дешевой продукции. Суть ее заключается в модернизации за счет дешевого оборудования, причем под модернизацией часто понимается просто замена изношенных производственных узлов или расширение производства, не влекущие за собой качественных изменений в работе предприятия. Эта стратегия эффективна в краткосрочном приспособлении к рынку и доступна для относительно мелких и слабых в финансовом плане предприятий. Не имея при этом возможности сделать качественный рывок, предприятие добивается роста прибыли за счет увеличения физических объемов производства. Продуктные инновации часто носят негативный характер, направлены на снижение качества продукции и достижения, таким образом, ее ценовой конкурентоспособности. Предприятие пассивно приспосабливается под неблагоприятную для развития производства внешнюю среду, и в целом эта стратегия модернизации носит страховочный характер, призвана обеспечить краткосрочное лидерство путем минимальных затрат.

Социально-лимитированная стратегия. Она характерна для градообразующих предприятий. В определенном смысле, это стратегия сдерживания: имея большой (прежде всего, финансовый) потенциал дальнейшего наращивания объемов производства и автоматизации производственного процесса, крупные предприятия постоянно недоиспользуют его ввиду сырьевых, сбытовых и социальных ограничений. Серьезным ограничивающим фактором модернизации этого типа является сам статус предприятия – основного работодателя в районе, несущего бремя социальных объектов и вынужденного отказываться от замены ручного низкооплачиваемого труда современным оборудованием из-за недопустимости массовых сокращений. В отличие от предыдущей, позволяющей увеличивать прибыль за счет увеличения объемов производства, эта стратегия является во многом «репутационной», связанной с поддержанием марки предприятия за счет высокого качества продукции, для чего закупается дорогостоящее импортное оборудование.

Агрессивная модернизация. Это единственная стратегия, в полной мере реализующая потенциал управленческой модернизации. Она характеризуется далеким горизонтом планирования, установлением собственных правил игры в условиях неблагоприятной внешней среды – непроработанности законодательства, коррумпированности, нечестной конкуренции. В отличие от пассивной компенсаторной, данная стратегия нацелена на извлечение выгод из состояния неопределенности, что обусловливает постоянное балансирование руководителей на грани нарушения закона. Следование ей возможно, если предприятие в полной мере обладает как «социальной» (квалифицированное и мотивированное руководство), так и «технологической» способностью, а также возможностью привлекать на длительный срок большие объемы «дешевых» финансовых ресурсов [7].

Государственная помощь в модернизации предприятий

Четвертой стратегией модернизации промышленности является всесторонняя государственная поддержка освоения предприятиями новых технологий. К данным предприятиям относятся предприятия ВПК и стратегических отраслей экономики, признанных государством приоритетными.

Государственная политика в этой области строится на необходимости формирования и реализации важнейших инновационных проектов государственного значения по приоритетным направлениям, на исполнение которых концентрируются ресурсы и которые обеспечиваются государственной поддержкой. Данный метод реализуется через создание государством благоприятной инвестиционной среды, прямое бюджетное финансирование, обеспечение необходимых экономических условий, предоставление государством гарантированных займов или акционерное участие в бизнесе. Также одним из способов государственной поддержки модернизации производства являются федеральные целевые программы, формируемые в соответствии с приоритетными направлениями экономической политики. Федеральная целевая программа представляет собой систему взаимоувязанных по задачам, срокам осуществления и ресурсам мероприятий и инструментов государственной политики, обеспечивающих в рамках реализации ключевых государственных функций достижение приоритетов и целей государственной политики в сфере социально-экономического развития и безопасности. [8]

Основной проблемой, с которой сталкивается собственник предприятия – сложность применения какого-либо из перечисленных методов модернизации в некоторых видах производствах в условиях динамики рынка и быстро меняющихся условий в экономике, т.е. в условиях нестабильности. При исследовании промышленности нефтегазовый сектор разделяет общие проблемы с другими крупными предприятиями России, также основанными более полувека назад: подавляющая часть технологий безнадежно устарела. Чтобы вывести производственные мощности на уровень высочайших мировых стандартов, сделать их конкурентоспособными сегодня и в будущем, нужна их серьезная техническая модернизация.

Например, благодаря эффективной программе энергосбережения, ПАО «РОСНЕФТЬ» удалось снизить в 2017 году объем потребленных топливо-энергетических ресурсов на 7%, по сравнению с 2016 г. В частности, основными мероприятиями по энергосбережению в нефтедобыче в 2017 году стали повышение энергоэффективности добычи за счет более детальной проработки комплектации погружного оборудования, контроль рентабельности скважин, оптимизация характеристик насосного оборудования и реинжиниринг наземной инфраструктуры. В нефтепереработке была проведена автоматизация процессов горения, применены частотное регулирование насосных блоков и систем охлаждения, а также современные теплообменные аппараты. [12]

В апреле 2018 г. Кабинет министров провел совещание по повышению энергоэффективности экономики, на котором Д. А. Медведев отмечает отставание экономики России, наличие огромного потенциала энергоэффективности и необходимости его раскрытия, что позволит сэкономить энергоресурсы, повысить производительность и конкурентоспособность промышленности, снизить издержки энергетических компаний. На этом же совещании А. Дворкович сообщает, что комплекс мер по повышению энергоэффективности предприятий до 2030 г. может дать результат до 30% [13].

Таким образом, одно из приоритетных направлений, требующей модернизации, это снижение потребления энергоресурсов. Можно наблюдать какую роль играет внедрение именно энергосберегающих технологий, а также наличие актуальной проблемы технологической отсталости всего промышленного комплекса, а также недостаточность уже принятых мер и программ энергосбережения. Наряду с данными мерами необходимо найти новые пути модернизации и разработать комплексы мер по энергосбережению. В связи с чем, необходимо исследовать виды энергоносителей, выделить наиболее затратные и определить комплекс мер направленных на модернизацию оборудования. Определить способы проведения технической модернизации: посредством отечественного, лицензионного, зарубежного оборудования, либо найти иной способ модернизации, напр., комбинированный или гибридный.

Источник