Моделирование и анализ факторных систем в экономическом анализе

![]()

![]()

Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, определяющими их величину.

Моделирование– это один из важнейших методов научного познания, с помощью которого создается модель (условный образ) объекта исследования. Сущность его заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического выражения.

В факторном анализе различают модели детерминированные (функциональные) и стохастические (корреляционные). С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами).

При создании детерминированных факторных моделей необходимо выполнять ряд требований:

1) факторы, включаемые в модель, должны реально существовать, а не быть надуманными абстрактными величинами или явлениями;

2) факторы, входящие в модель, должны находиться в причинно-следственной связи с изучаемым показателем;

3) все показатели факторной модели должны быть количественно измеримыми, т.е. иметь единицу измерения и необходимую информационную базу;

4) факторная модель должна обеспечивать возможность измерения влияния отдельных факторов, т.е. в ней должна учитываться соразмерность изменений результативного и факторных показателей, а сумма влияния отдельных факторов должна равняться общему приросту результативного показателя.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

1. Аддитивные модели:  , например, выпуск продукции по подразделениям.

, например, выпуск продукции по подразделениям.

2. Мультипликативные модели:  , например, среднегодовая выработка одного работника.

, например, среднегодовая выработка одного работника.

3.Кратные модели:  , например, фондоотдача.

, например, фондоотдача.

4. Смешанные (комбинированные) модели — сочетание в различных комбинациях предыдущих моделей, например, рентабельность производственных фондов.

Моделирование мультипликативных факторных систем в АХДосуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители. Например, при исследовании процесса формирования объема производства продукции можно применять следующие детерминированные модели:

ВП = ЧР · ГВ; ВП = ЧР · Д · ДВ; ВП = ЧР · Д · П · ЧВ

Эти модели отражают процесс детализации исходной факторной системы мультипликативного вида и расширения ее за счет расчленения на сомножители факторов. Степень детализации и расширения модели зависит от цели исследования, а также от возможностей детализации и формализации показателей в пределах установленных правил.

Аналогичным образом, т.е. путем расчленения одного из факторных показателей на составные элементы, осуществляется моделирование аддитивных факторных систем.

Как известно, объем реализации продукции равен

РП = ВП – Он.п.,

где ВП — объем выпуска продукции;

Он.п— остатки нереализованной продукции.

Часть нереализованной продукции может находиться на складах предприятия (Оскл), а часть может быть отгружена покупателям, но еще не оплачена (Оотг). Тогда приведенную исходную модель можно записать следующим образом:

РП = ВП –Оскл–Оотг.

К классу кратныхмоделей применяют следующие способы их преобразования: удлинения, формального разложения, расширения и сокращения.

Метод удлиненияпредусматривает удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей. Например, себестоимость единицы продукции можно представить в качестве функции двух факторов: изменения суммы затрат (3) и объема выпуска продукции (ВП). Исходная модель этой факторной системы будет иметь следующий вид: С =

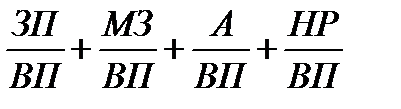

Если общую сумму затрат (3) заменить отдельными их элементами, такими, как заработная плата (ЗП), материальные затраты (МЗ), амортизация основных средств (А), накладные расходы (HP) и др., то детерминированная факторная модель будет иметь вид аддитивной модели с новым набором факторов:С =  = х1 +х2 + х3 + х4

= х1 +х2 + х3 + х4

где х1 — трудоемкость продукции;

х2 — материалоемкость продукции;

х3 — фондоемкость продукции;

х4 — уровень накладных расходов.

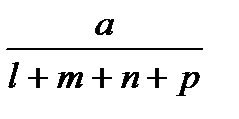

Способ формального разложения факторной системыпредусматривает удлинение знаменателя исходной факторной модели путем замены одного или нескольких факторов на сумму или произведение однородных показателей. Если b = l + т + п + р, тоY = а/b =

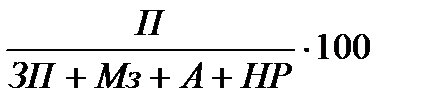

В результате получили конечную модель кратно-аддитивного вида с новым набором факторов. Например, при анализе показателя рентабельности производства (R): R = П/З · 100,

где П — сумма прибыли от реализации продукции;

3 — сумма затрат на производство и реализацию продукции.

Если сумму затрат заменить на отдельные ее элементы, конечная модель в результате преобразования приобретет следующий вид: R =

Метод расширенияпредусматривает расширение исходной факторной модели путем умножения числителя и знаменателя дроби на один или несколько новых показателей. Например, если в исходную модель Y=  ввести новый показатель с, то модель примет следующий вид:

ввести новый показатель с, то модель примет следующий вид:

Y=  =

=  =

=  ·

·  = х1 · х2

= х1 · х2

В результате получается конечная мультипликативная модель в виде произведения нового набора факторов.

Этот способ моделирования очень широко применяется в анализе. Например, среднегодовую выработку продукции одним работником (показатель производительности труда) можно записать таким образом: ГВ = ВП/ЧР

Если ввести такой показатель, как количество отработанных дней всеми работниками (Добщ), то получим следующую модель годовой выработки:

ГВ =  =

=  ·

·  = ДВ · Д

= ДВ · Д

где ДВ — среднедневная выработка;

Д — количество отработанных дней одним работником.

Метод сокращенияпредставляет собой создание новой факторной модели путем деления числителя и знаменателя дроби на один и тот же показатель:Y = а/b =  =

=

В данном случае получается конечная модель того же типа, что и исходная, однако с другим набором факторов.

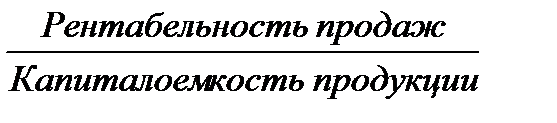

Например, рентабельность операционного капитала рассчитывается делением суммы прибыли от реализации продукции (П) на среднегодовую стоимость основного и оборотного капитала предприятия (KL): R = П/ KL

Если числитель и знаменатель разделить на выручку от реализации продукции (В),то получим кратную модель, но с новым набором факторов — рентабельности продаж и капиталоемкости продукции:R =  =

=  =

=

Для преобразования одной и той же модели может быть последовательно использовано несколько методов.

Процесс моделирования факторных систем — очень сложный и ответственный момент в АХД. От того, насколько реально и точно созданные модели отражают связь между исследуемыми показателями, зависят конечные результаты анализа.

Источник

3. Моделирование как способ изучения взаимосвязей в экономическом анализе

Исследование объекта в экономическом анализе проводится с учётом формирования связей между показателями. В анализе связи между показателями называются моделями.

Модели классифицируются по разным признакам:

по способу установления связи:

– детерминированные – предполагают наличие строго определенной функциональной зависимости между результативным показателем и факторным;

– стохастические – между результативным показателем и факторными показателями существует вероятностная связь и на основе обобщения эмпирической информации обычно посредством корреляционно-регрессионного анализа устанавливается связь между результатом и факторами.

по способу формирования выделяют взаимосвязи между показателями:

– аддитивные (модели сложения);

– мультипликативные (модели умножения);

– кратные (модели деления).

по способу использования в процессе принятия управленческих решений:

– дескриптивные (описательные) – все модели ретроспективного анализа;

4) по способу учета изменений:

Основные приёмы моделирования

Метод удлинения факторной системы – в исходной факторной системе обобщающий показатель (-ли) представляется в виде совокупности однородных показателей:

где Z – затратоёмкость, руб./руб.;

S – затраты на производство и реализацию продукции, тыс. руб.;

M – материальные затраты, тыс. руб.;

U – затраты на оплаты труда с отчислениями, тыс. руб.;

A – амортизация, тыс. руб.;

T – прочие затраты, тыс. руб.;

N – выручка от продаж, тыс. руб.;

Метод расширения факторной системы (метод наращения) – заключается в определении результативного показателя через более детальную совокупность взаимосвязанных факторов, путем введения в модель дополнительных показателей.

где ρ– рентабельность активов,

Метод сокращения факторной системы – результативный показатель определяется через совокупность факторов, для формирования которых и числитель, и знаменатель исходной модели делятся на один и тот же показатель.

–рентабельность продаж,

–рентабельность продаж,

–оборачиваемость капитала.

–оборачиваемость капитала.

Методы экономического анализа

К основным методам экономического анализа относятся:

1) динамический анализ;

2) структурный анализ;

3) структурно-динамический анализ;

4) факторный анализ;

5) эвристические методы анализа;

6) прогнозные методы анализа;

7) статистические методы;

8) экспертные методы анализа.

Динамический анализ заключается в сравнении фактических значений показателей с базисными, с показателями других предприятий, со среднеотраслевыми и плановыми показателями.

Для сравнения могут использоваться как моментные, так и интервальные показатели.

Условия сопоставимости значений показателей:

единство базы оценки показателей (например, нельзя сравнивать показатели измеренные в рублях и тысячах рублей);

единство временных периодов (например, показатели годовой отчетности и отчетности за 9 месяцев, несравнимы);

исключение влияния изменения объема и структуры продукции предприятия.

Пример: используя данные таблицы, сравнить материальные затраты отчетного и прошлого периодов.

Значение, тыс. руб.

1. Матер. затраты (М)

2. Выручка от продаж (N)

тыс.руб.

тыс.руб.

Определяем величину мат. затрат на единицу выручки:

р./р.,

р./р.,

р./р.

р./р.

Данный показатель является относительным, поэтому является сопоставимым для разных хозяйственных ситуаций.

р./р.

р./р.

Изменения материальных затрат на весь объём продукции составит:

тыс.руб.

тыс.руб.

Вывод: несмотря на то, что в отчетном году абсолютная величина затрат выросла на 100 тыс. руб., относительная экономия материальных затрат составила 150 тыс. руб. Это значит, что в отчётном году материалы на предприятии использовались более эффективно, чем в прошлом.

Таким образом, сравнимость показателей разных периодов достигается путём пересчёта этих показателей в сопоставимые. В данном случае в качестве сопоставимых используются показатели материалоемкости.

Для сравнения используются 2 группы показателей:

а) абсолютные изменения:  .

.

б) относительное изменение показателя (относительная экономия или перерасход) – разность между фактическим и базисным значением показателя, пересчитанным с учетом изменения продукции в отчетном году:

,

,

где  – темп роста выручки.

– темп роста выручки.

По своему экономическому содержанию темп роста – это индекс. Темп роста обычно в расчетах используется в долях единицы, а при формировании результатов исследования и в выводах в процентах.

б) темп прироста:

Экономический смысл темпа прироста – показывает насколько изменяется показатель в отчетном году по сравнению с прошлым.

Структурный анализ – проводится в том случае, если объект анализа состоит из экономически однородных показателей. Структурный анализ заключается в определении доли каждого частного показателя в общем.

Пример: провести структурный анализ внеоборотных активов

Источник