- Методы и способы начисления процентов

- Методы начисления процента

- Метод «стоимость плюс»

- Модель ценового лидерства

- Модель надбавки

- Метод верхнего предела ставки

- Метод «стоимость – выгодность»

- Метод анализа доходности клиента

- Способы начисления процентов

- Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч.1

- #1. Временная стоимость денег. Типы начисления процентов

- Простые проценты

- Непрерывное начисление процентов

- #2. Дисконтирование (помогает понять, что лучше: взять рассрочку или заплатить сейчас со скидкой)

- #3. Форвардные процентные ставки

Методы и способы начисления процентов

Нестеров А.К. Методы и способы начисления процентов // Энциклопедия Нестеровых

Методы начисления процента

Норма ссудного процента представляет собой отношение суммы годового дохода кредитора, полученного от предоставленной им ссуды, к сумме ссуды, выраженное в процентах. Синонимом нормы ссудного процента является процентная ставка.

В расчет нормы ссудного процента принимается годовой доход кредитора, следовательно, норма ссудного процента рассчитывается на год.

Существуют следующие научные методы начисления процентов:

- Метод «стоимость плюс»

- Модель ценового лидерства

- Модель надбавки

- Метод верхнего предела ставки

- Метод «стоимость – выгодность»

- Метод анализа доходности клиента

Метод «стоимость плюс»

Метод «стоимость плюс» предполагает, что банкам известны все их расходы по предоставлению ссуд любого вида.

Метод начисления ссудного процента по модели «стоимость плюс»

Данная модель расчета процентной ставки основывается на следующих составляющих:

- Стоимость привлечения ресурсов для банка;

- Банковские операционные расходы, в том числе заработной платы сотрудников кредитного управления, стоимости материалов и оборудования, необходимых для предоставления кредита и контроля за ними;

- Компенсация банку за уровень риска невыполнения обязательств;

- Желаемая маржи прибыли по каждому кредиту для осуществления достаточных выплат в пользу акционеров банка.

Существенным недостатком данной модели является изначальное предположение о том, что банк знает точно свои расходы и может устанавливать ставку по кредиту без учета действий других банков, являющихся конкурентами на рынке ссудного капитала. Учитывая несоразмерность данных ограничений, в банковской практике появилась модель «ценового лидерства».

Модель ценового лидерства

Метод начисления ссудного процента по модели «ценового лидерства»

Базовая ставка – это самая низкая ставка, предлагаемая наиболее кредитоспособным клиентам по краткосрочным кредитам в оборотный капитал. Сумма премий за риск по данному кредиту обычно называется надбавкой.

Модель надбавки

Модель надбавки является модификацией предыдущей модели. Появление данной модели обусловлено ростом конкуренции на рынке ссудного капитала между крупными банками, как следствие, некоторые банки стали проводить активную кредитную политику по ставкам, близким к стоимости привлечения ссудных ресурсов.

Модель определения ссудного процента по методу надбавки

Если используется данная модель, то ставка ссудного процента по краткосрочному кредиту может оказаться на 2-3 процентных пункта ниже установленной базовой ставки, что снижает значимость последней в качестве справочной ставки по кредитам предприятиям. Установление незначительного размера маржи по подобным кредитам привело к широкому распространению практики участия в кредитах, когда крупные банки стали активнее делить свои крупнейшие кредиты с мелкими банками, получая доход от комиссионного вознаграждения и перемещая, как минимум, часть подобных кредитов в банки с более низкой стоимостью привлечения средств.

Метод верхнего предела ставки

Метод верхнего предела ставки является также разновидностью модели ценового лидерства. В данной модели учитывается согласованный верхний предел ставки по кредиту вне зависимости от будущей динамики процентных ставок [1]. При использовании данной модели заемщику предлагается плавающая ставка по следующему принципу.

Метод начисления процентов по верхнему пределу ставки

Например, при базовой ставке 10% предлагается кредит по ставке 10% + 2% при максимуме в 5% сверх первоначальной ставки. В этом случае первоначальная ставка будет равна 10+2=12%, а затем может повыситься, не более чем до 17% (12%+5%), вне зависимости от того, какого уровня достигнут рыночные ставки в течение срока действия данного договора.

Верхний предел ставки предоставляется банками своим клиентам как особое вознаграждение, т.к. дают заемщику уверенность относительно максимальной стоимости кредита, поскольку любые проценты, уплаченные сверх этой ставки, будут возмещены заемщику или единовременно раз в год, или по окончании срока действия кредитного договора.

Метод «стоимость – выгодность»

Метод «стоимость – выгодность» состоит из трех элементов.

Метод начисления процентов «стоимость-выгодность»

Согласно методу «стоимость – выгодность» рассмотрим следующий пример. Заемщик открывает кредитную линию на сумму 1 000 000 руб., но по факту использует только 800 000 руб. по ставке 20%. Дополнительно, он должен уплатить комиссию за обязательство в 1% суммы неиспользованной кредитной линии. Заемщик должен поддерживать компенсационные остатки в размере 20% использованной сумму и в размере 5% неиспользованной суммы. Требования по резервированию, установленные Центральным Банком, составляют 10%. В соответствии с методом «стоимость – выгодность» произведем расчеты:

Оценка дохода по кредиту = Использованная часть кредитной линии + Неиспользованная часть кредитной линии

800 000 * 0,2 + 200 000 * 0,01 = 162 000 руб.

Оценка размера средств банка, используемых заемщиком = Используемая сумма кредита – Требования к компенсационным остаткам + Требования к резервированию

800 000 – (800 000 * 0,2 + 200 000 * 0,05) + 0,1 * (800 000 * 0,2 + 200 000 * 0,05) = 613 000 руб.

Оценка прибыли банка по данному кредиту до налогообложения = 162 000 / 613 000 * 100% = 26,43%.

Метод анализа доходности клиента

Метод анализа доходности клиента основан на расчете сумм доходов и расходов в корреспонденции с операциями по счетам клиента. К доходам относятся комиссии, плата за обслуживание счетов, проценты по конверсионным операциям, оплата различных услуг банка и т.д. Параллельно оцениваются среднеквартальные остатки на счетах, обороты по счетам. К расходам относятся операционные расходы, проценты, начисленные на остатки по счетам клиента, процентные расходы, расходы на привлечение средств из сторонних источников и т.д.

Чистый доход клиента определяется как разница между полученными доходами и понесенными расходами:

ЧД – чистый доход по клиенту

Д – суммарный доход, получаемый банком по операциям клиента

Р – суммарный расход, приходящийся на клиента

Доходность клиента определяется как отношение чистого дохода к суммарному доходу в процентах:

Расчет ставки ссудного процента производится на основе действующих методик и внутренней кредитной политики банка.

Способы начисления процентов

Для начисления ссудного процента банки используют различные способы. В банковской практике различных стран используемые способы начисления процентов различаются характером измерения количества дней пользования ссудой и продолжительностью года в днях.

Фактически, в зависимости от количества дней наибольшее распространение имеют три практических способа начисления процентов [3].

- Точные проценты с фактическим числом дней ссуды (английская практика). Используется в российской практике.

- Обычные проценты с точным числом дней ссуды (французская практика).

- Обычные проценты с приближенным числом дней ссуды (германская практика).

Способы начисления процентов

При начислении процентов за пользование ссуженной стоимости используется способ простых и сложных процентов.

При способе простых процентов их начисление производится на постоянную базу, которой выступает первоначальный размер ссуженной стоимости. Расчет производится по формуле:

где S – сумма выплат по кредиту с учетом первоначального долга (наращенная сумма долга);

P – первоначальный долг;

n – продолжительность ссуды в годах или отношение периода пользования ссудой в днях к применяемой базе исчисления (360 или 365 дней);

i – процентная ставка.

Данный способ расчета, как правило, используется при краткосрочном кредитовании.

«На практике обычно банкам приходится производить обратную операцию, т.е. определять первоначальную сумму долга исходя из наращенной» [4]. Эта операция проводится по формуле математического дисконтирования, имеющей следующий вид:

Метод простых процентов также предусматривает корректировку на срок фактического использования кредита. Если заемщик осуществляет погашение кредита постепенно, метод простых процентов позволяет определить снижение остатка задолженности и соответственно сумму уплачиваемых процентов. При применении этого метода заемщик экономит на процентных выплатах по мере приближения срока погашения кредита.

Проценты выплачиваются кредитору или по мере их начисления, или присоединяются к сумме долга.

При покупке (учете) векселей используется следующая формула:

где d – ставка дисконтирования (учетная ставка).

Данный вид учета применяют при покупке (учете) векселей и других краткосрочных обязательств. Суть операции заключается в том, что банк до наступления срока платежа по векселю покупает его у владельца по цене, меньше той суммы, которая должна быть выплачена по нему в конце срока, т.е. приобретает его с дисконтом. Получив при наступлении срока векселя деньги, банк реализует дисконт.

Способ сложных процентов применяется при долгосрочном кредитовании, когда по истечении периода начисления новое начисление процентов производится на наращенную сумму. Расчет производится по следующим формулам:

— при постоянной ставке процентов:

— при переменной ставке:

S = P (1+ i 1) n1 * (1 + i 2) n2 *: * (1 + i k) nk

В условиях инфляции при определении процентной ставки необходимо учитывать уровень инфляции. Уровень процентной ставки, учитывающий инфляцию, может быть рассчитан 2-мя способами:

1. Приближенный способ:

где f – уровень инфляции в процентах.

2. Точный способ:

if = i + f + i * f / 100

Также на практике может использоваться комбинированная схема простых и сложных процентов, которая применяется, если кредит более года, но не насчитывает точное число лет.

Учитывая все аспекты существующих на сегодняшний день ссудных операций, можно говорить о необходимости проработанных подходов к вычислению ссудного процента. В современных условиях развития денежно-кредитных отношений существует не одна модель определения ссудного процента, используемые в зависимости от политики владельца капитала и спроса на него со стороны заемщиков.

- Финансы. / Под. ред. А. Г. Грязновой, Е. В. Маркиной. – М.: Эксмо, 2015. – 496 с.

- Сребник Б.В. Финансовые рынки. – М.: Инфра-М, 2015. – 366 с.

- Финансы. / Под ред. В. В. Ковалева.– М.: Изд-во Проспект, 2014. – 538 с.

- Воронцовский А.В. Современные теории рынка капитала. – СПб.: изд-во СПбГУ, 2010. – 719 с.

Источник

Стоимость денег, типы процентов, дисконтирование и форвардные ставки. Ликбез для гика, ч.1

Представьте себе ситуацию – вы покупаете машину, и вам предлагают два варианта: заплатить с рассрочкой в несколько месяцев или погасить всю сумму сразу и с небольшой скидкой. Какой окажется выгоднее?

Или, например, вы хотите разместить вклад на год. Можно положить на весь срок под высокий процент или на отдельные короткие сроки под более низкий. Что лучше и насколько?

Все ответы под катом. И добро пожаловать в мир, где время — всегда деньги. До этого вы знали об этом, но теперь — в деталях и с примерами.

Меня зовут Мария Абрашкина, я математик и Product Owner в команде по расчету портфельных рисков. А также один из авторов видеокурса про финансовую математику (Ч.1 – Типы начисления процентов, Ч.2 – Дисконтирование, Ч.3 – Форвардные процентные ставки). В этом посте я расскажу о стоимости денег, процентных ставках и облигациях. Эти знания помогут вам в будущем принимать финансовые решения основываясь на точном расчете, используя простую математику.

#1. Временная стоимость денег. Типы начисления процентов

Сначала поговорим о том, что такое временная стоимость денег, или Time Value of Money (TVM), почему деньги имеют стоимость и какие виды процентов существуют.

На картинке ниже показан список фильмов с максимальными кассовыми сборами.

Можем ли мы их сравнить по этим цифрам? Учитывая, что фильмы выходили в разные годы, вряд ли такое сравнение будет правильным. Как быть?

Давайте рассмотрим более простой пример. Допустим, у вас есть тысяча рублей, и я у вас прошу эту сумму в долг. Сколько вы хотите, чтобы я вам отдала через год? Возможно, вы подумаете, что на эту тысячу рублей вы сейчас можете купить бутылку вкусного вина или что-то другое. Также вы можете предположить, что через год на ту же самую тысячу рублей вы вряд ли сможете купить этот товар по причине инфляции. Кроме того, существует риск, что деньги я не верну. Поэтому, скорее всего, вы захотите компенсацию за то, что вы пока не будете покупать бутылку вина или какую-нибудь другую вещь. Также вам необходим стимул, оправдывающий риск того, что деньги я вам могу и не вернуть. Вероятно, вы потребуете от меня вернуть деньги с какой-то надбавкой, то есть с процентом.

Итак, деньги имеют стоимость, потому что их владелец хочет компенсации за то, что он не может купить какой-то товар или услугу, и за риск, который он несет, давая деньги в долг.

На языке математики это будет выглядеть так:

Сейчас вы мне даете тысячу рублей. Обозначим это как PV (Present Value) . Допустим ставка (r) равна 5%, и деньги вы даете мне сроком на один год. Тогда возвращая деньги FV (Future Value) , мне придется добавить к исходной сумме 50 рублей.

Если записать эту формулу в общем виде, то будущее значение равняется сумме долга, умноженной на единицу плюс процентная ставка.

А что, если начисление процентов происходит не раз в год, а чаще? Или что если проценты начисляются в течение двух, трех, десяти лет? В данном случае нам нужно всегда уточнять, каким образом происходит начисление процентов, в конце срока или с какой-то периодичностью и на сколько лет.

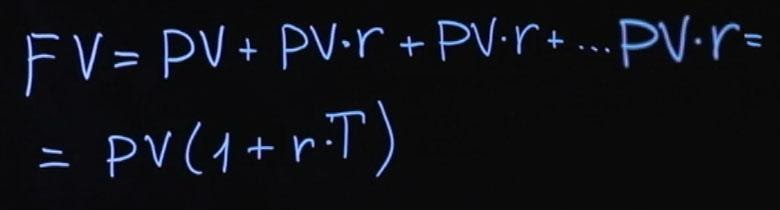

Простые проценты

Рассмотрим пример, когда проценты начисляются в конце срока вклада. Будущее значение будет равняться текущему значению плюс текущее значение, умноженное на годовую процентную ставку. Годовая процентная ставка будет прибавляться к сумме нашего вклада столько раз, на сколько лет мы сделали вклад.

Если же процентная ставка начисляется каждый год, то формула будет выглядеть иначе.

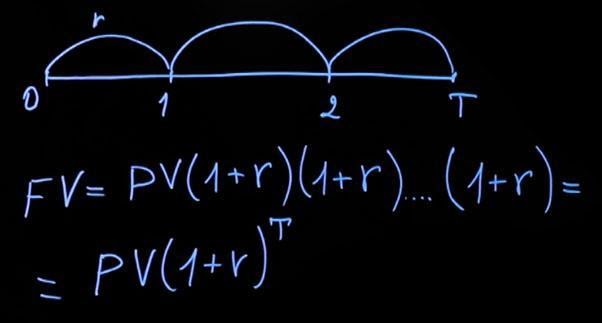

Рассмотрим ситуацию с начислением за период в несколько лет. Считаем, что действующая процентная ставка на протяжении всего периода будет одинаковая. Тогда формула принимает следующий вид: текущее значение, умноженное на сумму единица плюс процентная ставка, затем еще раз на сумму единицы и процентной ставки и т. д. Умножать следует столько раз, на какое количество лет был сделан вклад. В общем виде формула будет выглядеть следующим образом:

Обратите внимание – если в первом случае к нашему вкладу каждый год прибавлялась сумма процентов (как в первом примере, где добавлялось к сумме вклада 50 рублей), то в случае с ежегодным начислением на 50 рублей, добавленные в первом периоде, у нас каждый раз начисляется процент.

Всегда важно обращать внимание на то, каким образом происходит начисление процентов. Проценты могут начисляться не только раз в год, но и раз в полгода, каждый день. И в принципе нам ничего не мешает начислять эти проценты непрерывно.

Непрерывное начисление процентов

Давайте рассмотрим, как будет выглядеть формула для начислений процентов чаще одного раза в год. В этом случае будущее значение будет равняться текущему значению, умноженному на сумму единица плюс годовая процентная ставка, деленная на количество периодов начислений в году (n) в степени nT . Если начисления производятся каждые полгода, то n=2 , если каждый день, то n=365 .

Как же будет выглядеть формула, если мы хотим начислять проценты непрерывно? Тут придется вспомнить школьную математику. Формула будет следующей:

Для того, чтобы привести наш предел к какому-то удобному виду, нам нужно сделать подстановку. В итоге мы получаем следующее:

С учетом того, что наш предел равен числу Эйлера (е=2,71), наша формула преобразуется в очень простое выражение. Текущее значение нашего вклада умножается на экспоненту, которая возводится в степень, представленную произведением процентной ставки и количества лет, на которые начисляются наши проценты.

Давайте сравним, как выглядят платежи в зависимости от периодичности начислений. В таблице представлено будущее значение вклада в сто тысяч рублей, который положен на десять лет по ставке двадцать процентов.

Таким образом сумма вклада при начислении процентов ежегодно в два раза превышает сумму вклада при выплате процентов единожды в конце срока.

Если же начисления производятся непрерывно, то сумма вклада оказывается более 700 тысяч рублей против 300 тысяч рублей при простом начислении процентов.

На графике ниже наглядно показано, как растет итоговая сумма вкладов при разных способах начисления процентов.

Отсюда необходимо сделать вывод:

выбирая вклад, важно смотреть не только на размер процентной ставки, но и на периодичность начисления процентов. Высокая процентная ставка не всегда является по-настоящему выгодной.

Поэтому, перед тем как сделать свой выбор, имеет смысл сделать небольшие вычисления, чтобы узнать итоговую сумму вклада при заданных условиях.

#2. Дисконтирование (помогает понять, что лучше: взять рассрочку или заплатить сейчас со скидкой)

Мы рассмотрели, какие бывают ставки и какие бывают способы начисления процентов. Если проценты выплачиваются в конце срока действия вклада, проценты называются простыми, если проценты выплачиваются с какой-то периодичностью, то такие проценты называются сложными.

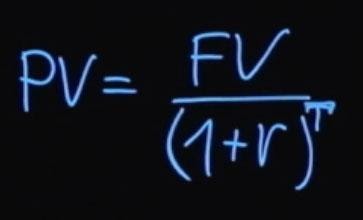

Давайте решим обратную задачу. Допустим, мы знаем, сколько нам заплатят в будущем (например, нам кто-то пообещал платеж за какой-то продукт). Мы также знаем, какая сейчас процентная ставка. Как нам посчитать текущую цену этого продукта?

Как было сказано ранее, будущее значение суммы платежа будет равняться текущему значению, умноженному на единицу плюс процентная ставка. Если из этой формулы мы выразим текущее значение, то оно будет равняться будущему значению, деленному на единицу плюс процентная ставка.

Если проценты начисляются с какой-то периодичностью, то в общем виде формула выглядит так:

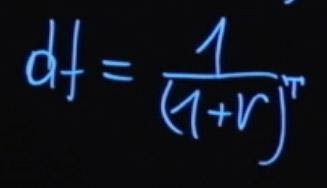

T – это количество периодов выплат начислений процентной ставки. Такой процесс деления будущего значения на единицу плюс процентная ставка в степени T называется дисконтированием. А множитель, единица деленная на сумму единицы плюс r в степени T , называется коэффициентом дисконтирования.

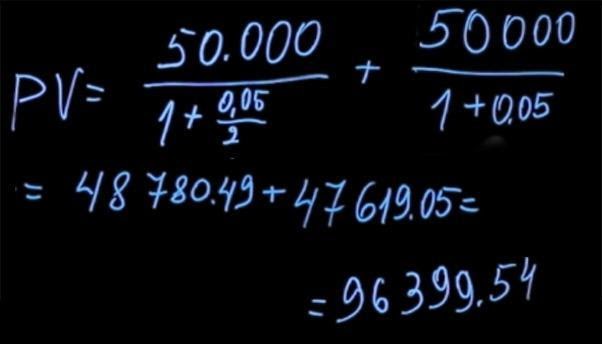

Давайте вернемся к задаче о том, какую премию лучше выбрать. В зависимости от способа премирования сумма выплат может отличаться. При этом не всегда очевидно, какой из способов предпочтительнее. Чтобы дать правильный ответ, необходимо решить математическую задачу. Предположим, у нас есть возможность взять в конце года 105 тысяч рублей при процентной ставке 5 процентов. Либо мы можем выбрать другой способ премирования, когда нам выплачивают по 50 тысяч рублей раз в полгода при той же процентной ставке.

Сравним эти два платежа. Для этого посчитаем, какое будет текущее значение для каждой из данных выплат. Воспользовавшись формулой для нахождения текущего значения, нам нужно продисконтировать 105 тысяч по ставке пять процентов (в данном случае T=1). Получаем 100 тысяч.

Чтобы найти текущее значение выплат через каждые полгода, мы должны 50 тысяч рублей (которые получим через полгода) продисконтировать по ставке два с половиной процента (потому что начисление происходит только в первые полгода. Строго говоря, ставка на 6 мес не равна половине годовой ставки. N(1+x)(1+x)=N(1+0.05) => x=2.4695% мы инвестируем на 6 мес, а потом опять на 6 и это идентично инвестиции на год), пять процентов годовых, деленные на два, плюс 50 тысяч полученные в конце года, которые мы дисконтируем по ставке 5 процентов. В результате подсчетов мы получаем цену первого платежа за полгода в размере 48780 рублей 49 копеек и второго платежа — 47619 рублей 5 копеек. Сумма ценностей составляет 96399 рублей 54 копеек.

Выгоднее получить премию в 105 тыс рублей, подождав дольше.

Например, когда вам предлагают купить автомобиль в рассрочку или заплатить полную сумму сейчас с какой-нибудь скидкой. Нужно взять будущую сумму, которую вы заплатите, привести к текущему значению, а затем сравнивать платежи, происходящие в один и тот же момент времени.

В таком случае сравнение будет корректным.

#3. Форвардные процентные ставки

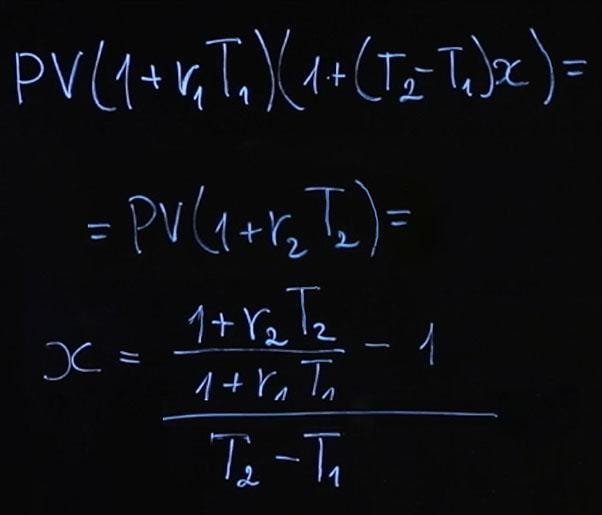

Допустим, мы с вами договоримся о процентной ставке. Под эту процентную ставку я через год возьму у вас деньги в долг, которые верну через два года плюс процент. Какова должна быть в данном случае процентная ставка, чтобы она была справедливой? Распишем этот пример подробнее.

Мы находимся сейчас в моменте времени «ноль». Через год я у вас по ставке x возьму деньги и верну их вам через два года. Как рассчитать ставку x ? У нас есть несколько опций. Вы можете сейчас положить деньги по ставке r 1 на год, а затем реинвестировать их по ставке x .

Либо положить деньги сразу по ставке r 2 на два года.

На финансовом рынке существует правило отсутствия арбитража (No-Arbitrage Condition). Оно говорит о том, что если в конце срока мы получаем одинаковые выплаты, то для инструментов с одинаковым риском начальная сумма должна быть тоже одинаковая. Давайте распишем и это. Будущее значение первого варианта инвестиции FV 1 будет равняться текущему значению, умноженному на сумму единицы и rT 1 (будем считать, что у нас простое начисление процентов).

Момент времени T 1 у нас равняется одному году. Дальше у нас произойдет реинвестирование суммы, и мы положим на промежуток времени от T 2— T 1, умноженную на нашу процентную ставку x . T 2 – это момент времени, в нашем случае два года.

Либо будущее значение FV 2 будет равняться текущему значению PV , умноженному на единица плюс r 2, умноженное на T 2. Согласно условию отсутствия арбитража FV 1 должно равняться FV 2.

Из этого мы получаем следующее:

Формула получилась достаточно громоздкая. Давайте рассчитаем по этой формуле пример, а затем подумаем, что мы можем сделать, чтобы она выглядела проще.

Пусть процентные ставки у нас r 1=4%; r 2=6%. В таком случае имеем следующее:

Казалось бы странно, что ставка на два года равняется шести процентам, на год она равняется четырем процентам, а от года до двух мы получаем ставку более семи процентов. Объясняется это так. Поскольку в первый год у нас годовая ставка ниже чем на два года, в следующий год она должна быть выше, чем обе этих ставки. Это необходимо для того, чтобы компенсировать недостаток начисления процентов в первом году, и после реинвестирования можно было бы получить такую же сумму, как при инвестировании на два года по более высокой ставке. Такая ставка называется форвардной процентной ставкой.

Чтобы облегчить себе жизнь, давайте упростим эту формулу. Если мы будем использовать формулу непрерывного начисления процентов ( FV=PVe rT ), то тогда мы можем переписать условие отсутствия арбитража следующим образом:

Если мы возьмем логарифм от обеих сторон нашего равенства и сократим константы, мы получим:

Далее легко найти x:

Согласитесь, такую формулу для будущих процентных ставок использовать гораздо проще и удобнее.

Вы можете задать вопрос – а зачем такой странный продукт и кто им пользуется?

Представьте себе ситуацию, когда у вас или у вашей компании точно будет поступление средств через год. Сейчас вы бы хотели обезопасить себя от риска изменения процентных ставок. Вы понимаете, что через год процентная ставка может увеличиться и стать более выгодной, но также вы понимаете, что она может понизиться. И вам вполне комфортно с действующей на рынке форвардной процентной ставкой. Тогда вы можете заключить контракт, указав в нем, что на те деньги которые поступят в будущем через год, вы заключаете договор по заданной ставке. Ставка фиксируется, и вы больше не переживаете о том, как будут происходить изменения процентных ставок на рынке.

Обратите внимание, что форвардная процентная ставка ни в коем случае не является предсказанием будущей цены. Это абсолютно не значит, что процентные ставки будут равны 7,7% через год, когда мы окажемся в точке T1. Они могут принимать какое угодно значение, и вот почему. В момент, когда мы рассчитываем форвардную процентную ставку из ставок, действующих на рынке, мы можем сказать, что эта ставка является ожиданием рынка относительно будущих цен. Но к моменту, когда мы перемещаемся в будущее, происходят новые события, добавляется новая информация, и рынок каким-то образом меняется. Поэтому процентные ставки через год не будут совпадать с форвардными ставками, рассчитанными на год сейчас.

Источник