- Метод наименьших квадратов параметрический способ

- Метод наименьших квадратов

- В чем именно заключается МНК (метод наименьших квадратов)

- Как вывести формулы для вычисления коэффициентов

- Как изобразить МНК на графике функций

- Доказательство метода МНК

- Глава 3 Оценка параметров

- 3.1 Метод минимума хи-квадрат

- 3.2 Метод максимального правдоподобия.

- 3.3 Метод наименьших квадратов (МНК).

- 3.4 Проверка качества аппроксимации

- 3.5 Оценка погрешности параметров

- 3.6 Методы построения наилучшей прямой

- 3.6.1 Метод наименьших квадратов

- 3.6.2 Погрешность МНК в линейной модели

- 3.6.3 Недостатки и условия применимости МНК

- 3.6.4 Метод хи-квадрат построения прямой

Метод наименьших квадратов параметрический способ

Метод наименьших квадратов

Метод наименьших квадратов — один из методов теории ошибок для оценки неизвестных величин по результатам измерений, содержащим случайные ошибки.

Метод наименьших квадратов применяется также для приближённого представления заданной функции другими (более простыми) функциями и часто оказывается полезным при обработке геодезических измерени.

Метод наименьших квадратов содержит в себе 2 основных способа: коррелатный и параметрический, которые при строгом уравнивании дают одинаковые результаты. Выбор способа обычно зависит от объема вычислений, определяемого в основном количеством совместно решаемых уравнений, т.е. конфигурацией сети. Коррелатный способ более оптимален для свободных сетей и сетей с небольшим числом исходных пунктов и большим числом определяемых — по-скольку количество уравнений равно числу избыточных измерений. Параметрический способ, наоборот, выгоден для сетей с большим числом исходных и малым числом определяемых, по-скольку количество уравнений будет равно числу необходимых измерений.

Идея коррелатного способа заключается в отыскании поправок к измеренным величинам через вспомогательные неопределенные множители, называемые коррелатами. Сущность уравнивания коррелатным способом состоит в том, что задачу нахождения минимума функции уравнения разложенного по ряду Тейлора решают по способу Лагранжа с определенными коррелатами, в результате чего получают коррелатные уравнения поправок (векторы поправок). Преобразовав уравнения поправок получают нормальные уравнения коррелат, через которые находят вероятнейшие значения поправок.

Параметрический способ подразумевает вычисление поправок не к измеренным величинам, а к каким-то приближенным значениям (параметрам), т.е. к конечным результатам уравнения, которыми в геодезических сетях являются координаты или высоты пунктов, и непосредственное получение вероятнейших значений параметров, минуя вероятнейшее значение измеренных элементов сети.

Метод наименьших квадратов был предложен К. Ф. Гауссом (1794-95) и А. Лежандром (1805-06). Первоначально этот метод использовался для обработки результатов астрономических и геодезических наблюдений. Строгое математическое обоснование и установление границ содержательной применимости метода наименьших квадратов даны А. А. Марковым и А. Н. Колмогоровым. Ныне способ представляет собой один из важнейших разделов математической статистики и широко используется для статистических выводов в различных областях науки и техники.

Источник

Метод наименьших квадратов

Начнем статью сразу с примера. У нас есть некие экспериментальные данные о значениях двух переменных – x и y . Занесем их в таблицу.

| i = 1 | i = 2 | i = 3 | i = 4 | i = 5 | |

| x i | 0 | 1 | 2 | 4 | 5 |

| y i | 2 , 1 | 2 , 4 | 2 , 6 | 2 , 8 | 3 , 0 |

После выравнивания получим функцию следующего вида: g ( x ) = x + 1 3 + 1 .

Мы можем аппроксимировать эти данные с помощью линейной зависимости y = a x + b , вычислив соответствующие параметры. Для этого нам нужно будет применить так называемый метод наименьших квадратов. Также потребуется сделать чертеж, чтобы проверить, какая линия будет лучше выравнивать экспериментальные данные.

В чем именно заключается МНК (метод наименьших квадратов)

Главное, что нам нужно сделать, – это найти такие коэффициенты линейной зависимости, при которых значение функции двух переменных F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 будет наименьшим. Иначе говоря, при определенных значениях a и b сумма квадратов отклонений представленных данных от получившейся прямой будет иметь минимальное значение. В этом и состоит смысл метода наименьших квадратов. Все, что нам надо сделать для решения примера – это найти экстремум функции двух переменных.

Как вывести формулы для вычисления коэффициентов

Для того чтобы вывести формулы для вычисления коэффициентов, нужно составить и решить систему уравнений с двумя переменными. Для этого мы вычисляем частные производные выражения F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 по a и b и приравниваем их к 0 .

δ F ( a , b ) δ a = 0 δ F ( a , b ) δ b = 0 ⇔ — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) x i = 0 — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) = 0 ⇔ a ∑ i = 1 n x i 2 + b ∑ i = 1 n x i = ∑ i = 1 n x i y i a ∑ i = 1 n x i + ∑ i = 1 n b = ∑ i = 1 n y i ⇔ a ∑ i = 1 n x i 2 + b ∑ i = 1 n x i = ∑ i = 1 n x i y i a ∑ i = 1 n x i + n b = ∑ i = 1 n y i

Для решения системы уравнений можно использовать любые методы, например, подстановку или метод Крамера. В результате у нас должны получиться формулы, с помощью которых вычисляются коэффициенты по методу наименьших квадратов.

n ∑ i = 1 n x i y i — ∑ i = 1 n x i ∑ i = 1 n y i n ∑ i = 1 n — ∑ i = 1 n x i 2 b = ∑ i = 1 n y i — a ∑ i = 1 n x i n

Мы вычислили значения переменных, при который функция

F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 примет минимальное значение. В третьем пункте мы докажем, почему оно является именно таким.

Это и есть применение метода наименьших квадратов на практике. Его формула, которая применяется для поиска параметра a , включает в себя ∑ i = 1 n x i , ∑ i = 1 n y i , ∑ i = 1 n x i y i , ∑ i = 1 n x i 2 , а также параметр

n – им обозначено количество экспериментальных данных. Советуем вам вычислять каждую сумму отдельно. Значение коэффициента b вычисляется сразу после a .

Обратимся вновь к исходному примеру.

Здесь у нас n равен пяти. Чтобы было удобнее вычислять нужные суммы, входящие в формулы коэффициентов, заполним таблицу.

| i = 1 | i = 2 | i = 3 | i = 4 | i = 5 | ∑ i = 1 5 | |

| x i | 0 | 1 | 2 | 4 | 5 | 12 |

| y i | 2 , 1 | 2 , 4 | 2 , 6 | 2 , 8 | 3 | 12 , 9 |

| x i y i | 0 | 2 , 4 | 5 , 2 | 11 , 2 | 15 | 33 , 8 |

| x i 2 | 0 | 1 | 4 | 16 | 25 | 46 |

Решение

Четвертая строка включает в себя данные, полученные при умножении значений из второй строки на значения третьей для каждого отдельного i . Пятая строка содержит данные из второй, возведенные в квадрат. В последнем столбце приводятся суммы значений отдельных строчек.

Воспользуемся методом наименьших квадратов, чтобы вычислить нужные нам коэффициенты a и b . Для этого подставим нужные значения из последнего столбца и подсчитаем суммы:

n ∑ i = 1 n x i y i — ∑ i = 1 n x i ∑ i = 1 n y i n ∑ i = 1 n — ∑ i = 1 n x i 2 b = ∑ i = 1 n y i — a ∑ i = 1 n x i n ⇒ a = 5 · 33 , 8 — 12 · 12 , 9 5 · 46 — 12 2 b = 12 , 9 — a · 12 5 ⇒ a ≈ 0 , 165 b ≈ 2 , 184

У нас получилось, что нужная аппроксимирующая прямая будет выглядеть как y = 0 , 165 x + 2 , 184 . Теперь нам надо определить, какая линия будет лучше аппроксимировать данные – g ( x ) = x + 1 3 + 1 или 0 , 165 x + 2 , 184 . Произведем оценку с помощью метода наименьших квадратов.

Чтобы вычислить погрешность, нам надо найти суммы квадратов отклонений данных от прямых σ 1 = ∑ i = 1 n ( y i — ( a x i + b i ) ) 2 и σ 2 = ∑ i = 1 n ( y i — g ( x i ) ) 2 , минимальное значение будет соответствовать более подходящей линии.

σ 1 = ∑ i = 1 n ( y i — ( a x i + b i ) ) 2 = = ∑ i = 1 5 ( y i — ( 0 , 165 x i + 2 , 184 ) ) 2 ≈ 0 , 019 σ 2 = ∑ i = 1 n ( y i — g ( x i ) ) 2 = = ∑ i = 1 5 ( y i — ( x i + 1 3 + 1 ) ) 2 ≈ 0 , 096

Ответ: поскольку σ 1 σ 2 , то прямой, наилучшим образом аппроксимирующей исходные данные, будет

y = 0 , 165 x + 2 , 184 .

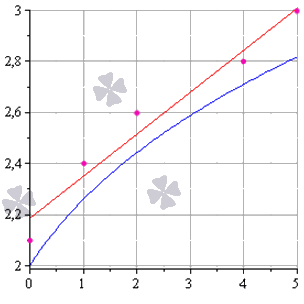

Как изобразить МНК на графике функций

Метод наименьших квадратов наглядно показан на графической иллюстрации. С помощью красной линии отмечена прямая g ( x ) = x + 1 3 + 1 , синей – y = 0 , 165 x + 2 , 184 . Исходные данные обозначены розовыми точками.

Поясним, для чего именно нужны приближения подобного вида.

Они могут быть использованы в задачах, требующих сглаживания данных, а также в тех, где данные надо интерполировать или экстраполировать. Например, в задаче, разобранной выше, можно было бы найти значение наблюдаемой величины y при x = 3 или при x = 6 . Таким примерам мы посвятили отдельную статью.

Доказательство метода МНК

Чтобы функция приняла минимальное значение при вычисленных a и b , нужно, чтобы в данной точке матрица квадратичной формы дифференциала функции вида F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 была положительно определенной. Покажем, как это должно выглядеть.

У нас есть дифференциал второго порядка следующего вида:

d 2 F ( a ; b ) = δ 2 F ( a ; b ) δ a 2 d 2 a + 2 δ 2 F ( a ; b ) δ a δ b d a d b + δ 2 F ( a ; b ) δ b 2 d 2 b

Решение

δ 2 F ( a ; b ) δ a 2 = δ δ F ( a ; b ) δ a δ a = = δ — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) x i δ a = 2 ∑ i = 1 n ( x i ) 2 δ 2 F ( a ; b ) δ a δ b = δ δ F ( a ; b ) δ a δ b = = δ — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) x i δ b = 2 ∑ i = 1 n x i δ 2 F ( a ; b ) δ b 2 = δ δ F ( a ; b ) δ b δ b = δ — 2 ∑ i = 1 n ( y i — ( a x i + b ) ) δ b = 2 ∑ i = 1 n ( 1 ) = 2 n

Иначе говоря, можно записать так: d 2 F ( a ; b ) = 2 ∑ i = 1 n ( x i ) 2 d 2 a + 2 · 2 ∑ x i i = 1 n d a d b + ( 2 n ) d 2 b .

Мы получили матрицу квадратичной формы вида M = 2 ∑ i = 1 n ( x i ) 2 2 ∑ i = 1 n x i 2 ∑ i = 1 n x i 2 n .

В этом случае значения отдельных элементов не будут меняться в зависимости от a и b . Является ли эта матрица положительно определенной? Чтобы ответить на этот вопрос, проверим, являются ли ее угловые миноры положительными.

Вычисляем угловой минор первого порядка: 2 ∑ i = 1 n ( x i ) 2 > 0 . Поскольку точки x i не совпадают, то неравенство является строгим. Будем иметь это в виду при дальнейших расчетах.

Вычисляем угловой минор второго порядка:

d e t ( M ) = 2 ∑ i = 1 n ( x i ) 2 2 ∑ i = 1 n x i 2 ∑ i = 1 n x i 2 n = 4 n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2

После этого переходим к доказательству неравенства n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 > 0 с помощью математической индукции.

- Проверим, будет ли данное неравенство справедливым при произвольном n . Возьмем 2 и подсчитаем:

2 ∑ i = 1 2 ( x i ) 2 — ∑ i = 1 2 x i 2 = 2 x 1 2 + x 2 2 — x 1 + x 2 2 = = x 1 2 — 2 x 1 x 2 + x 2 2 = x 1 + x 2 2 > 0

У нас получилось верное равенство (если значения x 1 и x 2 не будут совпадать).

- Сделаем предположение, что данное неравенство будет верным для n , т.е. n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 > 0 – справедливо.

- Теперь докажем справедливость при n + 1 , т.е. что ( n + 1 ) ∑ i = 1 n + 1 ( x i ) 2 — ∑ i = 1 n + 1 x i 2 > 0 , если верно n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 > 0 .

( n + 1 ) ∑ i = 1 n + 1 ( x i ) 2 — ∑ i = 1 n + 1 x i 2 = = ( n + 1 ) ∑ i = 1 n ( x i ) 2 + x n + 1 2 — ∑ i = 1 n x i + x n + 1 2 = = n ∑ i = 1 n ( x i ) 2 + n · x n + 1 2 + ∑ i = 1 n ( x i ) 2 + x n + 1 2 — — ∑ i = 1 n x i 2 + 2 x n + 1 ∑ i = 1 n x i + x n + 1 2 = = ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 + n · x n + 1 2 — x n + 1 ∑ i = 1 n x i + ∑ i = 1 n ( x i ) 2 = = ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 + x n + 1 2 — 2 x n + 1 x 1 + x 1 2 + + x n + 1 2 — 2 x n + 1 x 2 + x 2 2 + . . . + x n + 1 2 — 2 x n + 1 x 1 + x n 2 = = n ∑ i = 1 n ( x i ) 2 — ∑ i = 1 n x i 2 + + ( x n + 1 — x 1 ) 2 + ( x n + 1 — x 2 ) 2 + . . . + ( x n — 1 — x n ) 2 > 0

Выражение, заключенное в фигурные скобки, будет больше 0 (исходя из того, что мы предполагали в пункте 2 ), и остальные слагаемые будут больше 0 , поскольку все они являются квадратами чисел. Мы доказали неравенство.

Ответ: найденные a и b будут соответствовать наименьшему значению функции F ( a , b ) = ∑ i = 1 n ( y i — ( a x i + b ) ) 2 , значит, они являются искомыми параметрами метода наименьших квадратов (МНК).

Источник

Глава 3 Оценка параметров

Цель любого физического эксперимента — проверить, выполняется ли некоторая теоретическая закономерность ( модель ), а также получить или уточнить её параметры. Поскольку набор экспериментальных данных неизбежно ограничен, а каждое отдельное измерение имеет погрешность, можно говорить лишь об оценке этих параметров. В большинстве случаев измеряется не одна величина, а некоторая функциональная зависимость величин друг от друга. В таком случае возникает необходимость построить оценку параметров этой зависимости.

Пример. Рассмотрим процедуру измерения сопротивления некоторого резистора. Простейшая теоретическая модель для резистора — закон Ома U = R I , где сопротивление R — единственный параметр модели. Часто при измерениях возможно возникновение систематической ошибки — смещение нуля напряжения или тока. Тогда для получения более корректной оценки сопротивления стоит использовать модель с двумя параметрами: U = R I + U 0 .

Для построения оценки нужны следующие компоненты

данные — результаты измерений < x i , y i >и их погрешности < σ i >(экспериментальная погрешность является неотъемлемой частью набора данных!);

модель y = f ( x | θ 1 , θ 2 , … ) — параметрическое описание исследуемой зависимости ( θ — набор параметров модели, например, коэффициенты < k , b >прямой f ( x ) = k x + b );

процедура построения оценки параметров по измеренным данным («оценщик»):

Рассмотрим самые распространенные способы построения оценки.

3.1 Метод минимума хи-квадрат

Обозначим отклонения результатов некоторой серии измерений от теоретической модели y = f ( x | θ ) как

| Δ y i = y i — f ( x i | θ ) , i = 1 … n , |

где θ — некоторый параметр (или набор параметров), для которого требуется построить наилучшую оценку. Нормируем Δ y i на стандартные отклонения σ i и построим сумму

| χ 2 = ∑ i ( Δ y i σ i ) 2 , | (3.1) |

которую принято называть суммой хи-квадрат .

Метод минимума хи-квадрат ( метод Пирсона ) заключается в подборе такого θ , при котором сумма квадратов отклонений от теоретической модели, нормированных на ошибки измерений, достигает минимума:

| χ 2 ( θ ) → min . |

Замечание. Подразумевается, что погрешность измерений σ i указана только для вертикальной оси y . Поэтому, при использовании метода следует выбирать оcи таким образом, чтобы относительная ошибка по оси абсцисс была значительно меньше, чем по оси ординат.

Данный метод вполне соответствует нашему интуитивному представлению о том, как теоретическая зависимость должна проходить через экспериментальные точки. Ясно, что чем ближе данные к модельной кривой, тем меньше будет сумма χ 2 . При этом, чем больше погрешность точки, тем в большей степени дозволено результатам измерений отклоняться от модели. Метода минимума χ 2 является частным случаем более общего метода максимума правдоподобия (см. ниже), реализующийся при нормальном ( гауссовом ) распределении ошибок.

Можно показать (см. [ 5 ] ), что оценка по методу хи-квадрат является состоятельной, несмещенной и, если данные распределены нормально, имеет максимальную эффективность (см. приложение 5.2 ).

Замечание. Простые аналитические выражения для оценки методом хи-квадрат существуют (см. п. 3.6.1 , 3.6.4 ) только в случае линейной зависимости f ( x ) = k x + b (впрочем, нелинейную зависимость часто можно заменой переменных свести к линейной). В общем случае задача поиска минимума χ 2 ( θ ) решается численно, а соответствующая процедура реализована в большинстве специализированных программных пакетов по обработке данных.

3.2 Метод максимального правдоподобия.

Рассмотрим кратко один из наиболее общих методов оценки параметров зависимостей — метод максимума правдоподобия.

Сделаем два ключевых предположения:

зависимость между измеряемыми величинами действительно может быть описана функцией y = f ( x | θ ) при некотором θ ;

все отклонения Δ y i результатов измерений от теоретической модели являются независимыми и имеют случайный (не систематический!) характер.

Пусть P ( Δ y i ) — вероятность обнаружить отклонение Δ y i при фиксированных < x i >, погрешностях < σ i >и параметрах модели θ . Построим функцию, равную вероятности обнаружить весь набор отклонений < Δ y 1 , … , Δ y n >. Ввиду независимости измерений она равна произведению вероятностей:

| L = ∏ i = 1 n P ( Δ y i ) . | (3.2) |

Функцию L называют функцией правдоподобия .

Метод максимума правдоподобия заключается в поиске такого θ , при котором наблюдаемое отклонение от модели будет иметь наибольшую вероятность , то есть

| L ( θ ) → max . |

Пусть теперь ошибки измерений имеют нормальное распределение (напомним, что согласно центральной предельной теореме нормальное распределение применимо, если отклонения возникают из-за большого числа независимых факторов, что на практике реализуется довольно часто). Согласно ( 2.5 ), вероятность обнаружить в i -м измерении отклонение Δ y i пропорциональна величине

| P ( Δ y i ) ∝ e — Δ y i 2 2 σ i 2 , |

где σ i — стандартная ошибка измерения величины y i . Тогда логарифм функции правдоподобия ( 3.2 ) будет равен (с точностью до константы)

| ln L = — ∑ i Δ y i 2 2 σ i 2 = — 1 2 χ 2 . |

Таким образом, максимум правдоподобия действительно будет соответствовать минимуму χ 2 .

3.3 Метод наименьших квадратов (МНК).

Рассмотрим случай, когда все погрешности измерений одинаковы, σ i = const . Тогда множитель 1 / σ 2 в сумме χ 2 выносится за скобки, и оценка параметра сводится к нахождению минимума суммы квадратов отклонений:

| S ( θ ) = ∑ i = 1 n ( y i — f ( x i | θ ) ) 2 → min . | (3.3) |

Оценка по методу наименьших квадратов (МНК) удобна в том случае, когда не известны погрешности отдельных измерений. Однако тот факт, что метод МНК игнорирует информацию о погрешностях, является и его основным недостатком. В частности, это не позволяет определить точность оценки (например, погрешности коэффициентов прямой σ k и σ b ) без привлечения дополнительных предположений (см. п. 3.6.2 и 3.6.3 ).

3.4 Проверка качества аппроксимации

Значение суммы χ 2 позволяет оценить, насколько хорошо данные описываются предлагаемой моделью y = f ( x | θ ) .

Предположим, что распределение ошибок при измерениях нормальное . Тогда можно ожидать, что большая часть отклонений данных от модели будет порядка одной среднеквадратичной ошибки: Δ y i ∼ σ i . Следовательно, сумма хи-квадрат ( 3.1 ) окажется по порядку величины равна числу входящих в неё слагаемых: χ 2 ∼ n .

Замечание. Точнее, если функция f ( x | θ 1 , … , θ p ) содержит p подгоночных параметров (например, p = 2 для линейной зависимости f ( x ) = k x + b ), то при заданных θ лишь n — p слагаемых в сумме хи-квадрат будут независимы. Иными словами, когда параметры θ определены из условия минимума хи-квадрат, сумму χ 2 можно рассматривать как функцию n — p переменных. Величину n — p называют числом степеней свободы задачи.

В теории вероятностей доказывается (см. [ 4 ] или [ 5 ] ), что ожидаемое среднее значение (математическое ожидание) суммы χ 2 в точности равно числу степеней свободы:

| χ 2 ¯ = n — p . |

Таким образом, при хорошем соответствии модели и данных, величина χ 2 / ( n — p ) должна в среднем быть равна единице. Значения существенно большие (2 и выше) свидетельствуют либо о плохом соответствии теории и результатов измерений , либо о заниженных погрешностях . Значения меньше 0,5 как правило свидетельствуют о завышенных погрешностях .

Замечание. Чтобы дать строгий количественный критерий, с какой долей вероятности гипотезу y = f ( x ) можно считать подтверждённой или опровергнутой, нужно знать вероятностный закон, которому подчиняется функция χ 2 . Если ошибки измерений распределены нормально, величина хи-квадрат подчинятся одноимённому распределению (с n — p степенями свободы). В элементарных функциях распределение хи-квадрат не выражается, но может быть легко найдено численно: функция встроена во все основные статистические пакеты, либо может быть вычислена по таблицам.

3.5 Оценка погрешности параметров

Важным свойством метода хи-квадрат является «встроенная» возможность нахождения погрешности вычисленных параметров σ θ .

Пусть функция L ( θ ) имеет максимум при θ = θ ^ , то есть θ ^ — решение задачи о максимуме правдоподобия. Согласно центральной предельной теореме мы ожидаем, что функция правдоподобия будем близка к нормальному распределению: L ( θ ) ∝ exp ( — ( θ — θ ^ ) 2 2 σ θ 2 ) , где σ θ — искомая погрешность параметра. Тогда в окрестности θ ^ функция χ 2 ( θ ) = — 2 ln ( L ( θ ) ) имеет вид параболы:

| χ 2 ( θ ) = ( θ — θ ^ ) 2 σ θ 2 + const . |

Легко убедиться, что:

| χ 2 ( θ ^ ± σ θ ) — χ 2 ( θ ^ ) = 1 . |

Иными словами, при отклонении параметра θ на одну ошибку σ θ от значения θ ^ , минимизирующего χ 2 , функция χ 2 ( θ ) изменится на единицу. Таким образом для нахождения интервальной оценки для искомого параметра достаточно графическим или численным образом решить уравнение

| Δ χ 2 ( θ ) = 1 . | (3.4) |

Вероятностное содержание этого интервала будет равно 68% (его еще называют 1– σ интервалом). Отклонение χ 2 на 2 будет соответствовать уже 95% доверительному интервалу.

Замечание. Приведенное решение просто использовать только в случае одного параметра. Впрочем, все приведенные рассуждения верны и в много-параметрическом случае. Просто решением уравнения 3.4 будет не отрезок, а некоторая многомерная фигура (эллипс в двумерном случае и гипер-эллипс при больших размерностях пространства параметров). Вероятностное содержание области, ограниченной такой фигурой будет уже не равно 68%, но может быть вычислено по соответствующим таблицам. Подробнее о многомерном случае в разделе 5.5 .

3.6 Методы построения наилучшей прямой

Применим перечисленные выше методы к задаче о построении наилучшей прямой y = k x + b по экспериментальным точкам < x i , y i >. Линейность функции позволяет записать решение в относительно простом аналитическом виде.

Обозначим расстояние от i -й экспериментальной точки до искомой прямой, измеренное по вертикали, как

| Δ y i = y i — ( k x i + b ) , |

и найдём такие параметры < k , b >, чтобы «совокупное» отклонение результатов от линейной зависимости было в некотором смысле минимально.

3.6.1 Метод наименьших квадратов

Пусть сумма квадратов расстояний от точек до прямой минимальна:

| S ( k , b ) = ∑ i = 1 n ( y i — ( k x i + b ) ) 2 → min . | (3.5) |

Данный метод построения наилучшей прямой называют методом наименьших квадратов (МНК).

Рассмотрим сперва более простой частный случай, когда искомая прямая заведомо проходит через «ноль», то есть b = 0 и y = k x . Необходимое условие минимума функции S ( k ) , как известно, есть равенство нулю её производной. Дифференцируя сумму ( 3.5 ) по k , считая все величины < x i , y i >константами, найдём

| d S d k = — ∑ i = 1 n 2 x i ( y i — k x i ) = 0 . |

Решая относительно k , находим

| k = ∑ i = 1 n x i y i ∑ i = 1 n x i 2 . |

Поделив числитель и знаменатель на n , этот результат можно записать более компактно:

| k = ⟨ x y ⟩ ⟨ x 2 ⟩ . | (3.6) |

Напомним, что угловые скобки означают усреднение по всем экспериментальным точкам:

| ⟨ … ⟩ ≡ 1 n ∑ i = 1 n ( … ) i |

В общем случае при b ≠ 0 функция S ( k , b ) должна иметь минимум как по k , так и по b . Поэтому имеем систему из двух уравнений ∂ S / ∂ k = 0 , ∂ S / ∂ b = 0 , решая которую, можно получить (получите самостоятельно):

| -\left \left ><\left -\left% ^<2>>,\qquad b=\left -k\left .» display=»block»> k = ⟨ x y ⟩ — ⟨ x ⟩ ⟨ y ⟩ ⟨ x 2 ⟩ — ⟨ x ⟩ 2 , b = ⟨ y ⟩ — k ⟨ x ⟩ . | (3.7) |

Эти соотношения и есть решение задачи о построении наилучшей прямой методом наименьших квадратов.

3.6.2 Погрешность МНК в линейной модели

Погрешности σ k и σ b коэффициентов, вычисленных по формуле ( 3.7 ) (или ( 3.6 )), можно оценить в следующих предположениях. Пусть погрешность измерений величины x пренебрежимо мала: σ x ≈ 0 , а погрешности по y одинаковы для всех экспериментальных точек σ y = const , независимы и имеют случайный характер (систематическая погрешность отсутствует).

Пользуясь в этих предположениях формулами для погрешностей косвенных измерений (см. раздел ( 2.6 )) можно получить следующие соотношения:

| σ k = 1 n — 2 ( D y y D x x — k 2 ) , | (3.10) |

| σ b = σ k ⟨ x 2 ⟩ , | (3.11) |

где использованы введённые выше сокращённые обозначения ( 3.8 ). Коэффициент n — 2 отражает число независимых >: n экспериментальных точек за вычетом двух условий связи ( 3.7 ).

В частном случае y = k x :

| σ k = 1 n — 1 ( ⟨ y 2 ⟩ ⟨ x 2 ⟩ — k 2 ) . | (3.12) |

3.6.3 Недостатки и условия применимости МНК

Формулы ( 3.7 ) (или ( 3.6 )) позволяют провести прямую по любому набору экспериментальных данных, а полученные выше соотношения — вычислить соответствующую среднеквадратичную ошибку для её коэффициентов. Однако далеко не всегда результат будет иметь физический смысл. Перечислим ограничения применимости данного метода.

В первую очередь метод наименьших квадратов — статистический, и поэтому он предполагает использование достаточно большого количества экспериментальных точек (желательно 10″ display=»inline»> n > 10 ).

Поскольку метод предполагает наличие погрешностей только по y , оси следует выбирать так, чтобы погрешность σ x откладываемой по оси абсцисс величины была минимальна.

Кроме того, метод предполагает, что все погрешности в опыте — случайны. Соответственно, формулы ( 3.10 )–( 3.12 ) применимы только для оценки случайной составляющей ошибки k или b . Если в опыте предполагаются достаточно большие систематические ошибки, они должны быть оценены отдельно . Отметим, что для оценки систематических ошибок не существует строгих математических методов, поэтому в таком случае проще и разумнее всего воспользоваться графическим методом.

Одна из основных проблем, связанных с определением погрешностей методом наименьших квадратов заключается в том, что он дает разумные погрешности даже в том случае, когда данные вообще не соответствуют модели. Если погрешности измерений известны, предпочтительно использовать метод минимума χ 2 .

Наконец, стоит предостеречь от использования любых аналитических методов «вслепую», без построения графиков. В частности, МНК не способен выявить такие «аномалии», как отклонения от линейной зависимости, немонотонность, случайные всплески и т.п. Все эти случаи требуют особого рассмотрения и могут быть легко обнаружены визуально при построении графика.

3.6.4 Метод хи-квадрат построения прямой

Пусть справедливы те же предположения, что и для метода наименьших квадратов, но погрешности σ i экспериментальных точек различны. Метод минимума хи-квадрат сводится к минимизации суммы квадратов отклонений, где каждое слагаемое взято с весом w i = 1 / σ i 2 :

| χ 2 ( k , b ) = ∑ i = 1 n w i ( y i — ( k x i + b ) ) 2 → min . |

Этот метод также называют взвешенным методом наименьших квадратов.

Определим взвешенное среднее от некоторого набора значений < x i >как

| ⟨ x ⟩ ′ = 1 W ∑ i w i x i , |

где W = ∑ i w i — нормировочная константа.

Повторяя процедуру, использованную при выводе ( 3.7 ), нетрудно получить (получите) совершенно аналогичные формулы для искомых коэффициентов:

| ^<\prime>-\left ^<\prime>\left ^<\prime% >><\left ^<\prime>-\left ^<\prime 2>>,\qquad b=\left ^<\prime>-k\left ^<\prime>,» display=»block»> k = ⟨ x y ⟩ ′ — ⟨ x ⟩ ′ ⟨ y ⟩ ′ ⟨ x 2 ⟩ ′ — ⟨ x ⟩ ′ 2 , b = ⟨ y ⟩ ′ — k ⟨ x ⟩ ′ , | (3.13) |

с тем отличием от ( 3.7 ), что под угловыми скобками ⟨ … ⟩ ′ теперь надо понимать усреднение с весами w i = 1 / σ i 2 .

Записанные формулы позволяют вычислить коэффициенты прямой, если известны погрешности σ y i . Значения σ y i могут быть получены либо из некоторой теории, либо измерены непосредственно (многократным повторением измерений при каждом x i ), либо оценены из каких-то дополнительных соображений (например, как инструментальная погрешность).

Источник