Управление стоимостью

Управление стоимостью опирается на рассмотренные ранее концепции. Стоимость компании определяется ее дисконтированными будущими денежными потоками, и новая стоимость создается лишь тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала. Управление стоимостью еще углубляет эти концепции, так как в такой системе управления именно на них строится весь механизм принятия крупных стратегических и оперативных решений. Правильно налаженное управление стоимостью означает, что все устремления компании, аналитические методы и приемы менеджмента направлены к одной общей цели: помочь компании максимизировать свою стоимость, строя процесс принятия управленческих решений на ключевых факторах стоимости.

Управление стоимостью принципиально отличается от систем планирования, принятых в 60-е годы. Оно перестало быть функцией исключительно руководящего аппарата и призвано усовершенствовать принятие решений на всех уровнях организации. В нем изначально заложена предпосылка, что командно-административный стиль принятия решений сверху вниз не приносит должных результатов, особенно в крупных многопрофильных корпорациях. А значит, менеджерам низшего звена нужно научиться использовать стоимостные показатели для принятия более толковых решений. Управление стоимостью требует регулировать баланс наравне с отчетом о прибылях и убытках и поддерживать разумное равновесие между долгосрочными и краткосрочными целями деятельности. Если управление стоимостью внедрено и организовано должным образом, корпорация получает огромные выгоды. Такое управление, по сути, представляет собой непрерывную реорганизацию, направленную на достижение максимальной стоимости. И этот метод действует. Он дает хороший эффект, который проявляется в росте экономической эффективности, как показано в табл. 4.1.

Таблица 4.1. Как управление стоимостью влияет на результаты деятельности.

Сфера бизнеса

Изменения в деятельности

Розничная торговля бытовыми товарами

Переход от программы роста в масштабах всей страны к стратегии укрепления региональных позиций перед дальнейшим ростом

Увеличение потенциальной стоимости на 30—40%

Страхование

Реорганизация портфеля услуг с особым упором на те, что обладают наивысшим потенциалом создания стоимости

Увеличение потенциальной стоимости на 25%

Нефтедобыча

Внедрение новых методов планирования и контроля, способствующих проведению коренных преобразований; значительное улучшение взаимопонимания между корпоративным центром и деловыми единицами

Многомиллионное сокращение расходов, связанных с планированием, благодаря рационализации этого процесса

Поглощение, которого скорее всего не произошло бы при иных обстоятельствах

Увольнение отстающих менеджеров

Банковское дело

Выбор в пользу стратегии роста перед стратегией “выдаивания”, несмотря на одинаковые в обеих стратегиях показатели рентабельности капитала за 5 лет

Увеличение потенциальной стоимости на 124%

Телекоммуникации

Выявление новых возможностей создания стоимости:

- новые услуги

Увеличение потенциальной стоимости на 240% в расчете на единицу

- надбавки к цене

Увеличение потенциальной стоимости на 246% в расчете на единицу

Прекращение примерно 40% запланированных проектов развития одной из деловых единиц

Нет данных

Полный пересмотр планов расширения торговой службы после выявления их разрушительного воздействия на стоимость

Нет данных

Однако в управлении стоимостью таятся и свои ловушки. Оно может быть сведено к аппаратным занятиям административного персонала, которые никак не отражаются на оперативных менеджерах низшего звена и на принимаемых ими решениях. Как и корпоративное планирование в стиле 60-х годов, управление стоимостью может превратиться в неповоротливую систему, сопряженную с огромным административным штатом специалистов, не обладающих практическим опытом управления производством, тратящих боґльшую часть своего времени на попытки прогнозировать макроэкономические переменные, такие как ВВП, и почти не имеющих представления о том, что такое конкурентная стратегия на уровне деловой единицы. Вместо реального управления стоимостью компания в этом случае лишь создает видимость радения о стоимости.

С примером такого управления мы познакомились несколько лет назад, когда руководитель плановой службы крупной компании пригласил нас на генеральный прогон презентации, которую он и его группа планирования собирались устроить для финансового директора и совета директоров своей компании. Примерно два часа мы выслушивали во всех подробностях, как оценивалась каждая деловая единица: прогнозы денежных потоков, затраты на капитал и структура капитала, определенные отдельно для каждой деловой единицы, а также исходные предпосылки для расчета продленной стоимости. Когда нам предложили высказать свое мнение, мы вынуждены были признать, что группа планирования заслуживает высшего балла за навыки стоимостной оценки. Их методология безупречна. В то же время, мы поставили этой группе весьма низкий балл по управлению. Группа не подняла ни одного мало-мальски важного для компании оперативного или стратегического вопроса. Эти люди даже не удосужились поговорить с производственными менеджерами на уровне компании в целом или на уровне деловых единиц. Короче говоря, презентация была занудной и не представляла никакого интереса для тех, кто реально принимает решения. Это типичный пример чисто аппаратной работы, которая едва ли способна оказать какое-либо воздействие на реальное управление компанией.

Какой урок можно из этого извлечь? Управление стоимостью — это интегрирующий процесс, направленный на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации общих усилий на ключевых факторах стоимости . Но управление стоимостью не должно сводиться к методологии стоимостной оценки. Его главная задача — наметить цели и пути изменения корпоративной культуры. Менеджера, ориентированного на стоимость, тонкости организационного поведения заботят не в меньшей мере, чем использование стоимости в качестве критерия эффективности и инструмента для принятия решений.

При хорошо отлаженном управлении стоимостью управленческие процессы, такие как планирование и оценка результатов деятельности, обеспечивают тех, кто принимает решения на разных уровнях организации, верной информацией и необходимыми стимулами для создания новой стоимости. Так, руководителю деловой единицы нужны данные, которые позволили бы ему количественно определить и сравнить стоимости альтернативных стратегий его предприятия. Имея такую возможность, он будет стремиться выбрать стратегию, максимизирующую стоимость, поскольку его побуждают к этому конкретные финансовые цели, установленные для него высшим руководством, соответствующая система оценки труда и материального поощрения, а также (и это, вероятно, самое главное) постоянный пересмотр стратегии совместно с высшим руководством. Оценивать работу менеджера следует, исходя из долгосрочных и краткосрочных целевых нормативов, которые служат показателями успеха в достижении конечной общей цели создания новой стоимости.

Управление стоимостью действует и на других уровнях организации. Для производственных менеджеров и руководителей отделов могут быть установлены такие цели и критерии оценки труда, которые, с учетом конкретных обстоятельств, привязаны к единой стратегии деловой единицы. Например, у производственного менеджера это могут быть целевые нормативы удельных издержек производства, качества и оборачиваемости запасов. Для каждого отдела или функциональной области деловой единицы можно выработать свои долго- и краткосрочные цели, так чтобы в сочетании они обеспечивали выполнение общих задач, стоящих перед данной деловой единицей. Управление стоимостью оправдывает себя и на самом высшем уровне организации. Эта система снабжает совет директоров и корпоративный центр информацией о стоимости различных стратегий и помогает оценивать слияния, поглощения и расформирования.

Кроме того, управление стоимостью может стать ключевым инструментом повышения эффективности, потому что оно обеспечивает недвусмысленный и точный критерий оценки результатов — а именно, стоимость, — на основе которого можно строить деятельность организации. В последние годы периодические издания и книги по бизнесу пестрят описаниями новых подходов к повышению эффективности организаций, таких как общее управление качеством, децентрализация (создание горизонтальных организационных структур), передача властных полномочий, непрерывное усовершенствование, перестройка организационной структуры, система Kaizen [ Термин Kaizen появился несколько десятилетий назад и означает комплексное совершенствование деятельности компаний и отраслей. Внедрение системы Kaizen связано с именем Масааки Имаи (Masaaki Imai), создателя института Kaizen — некоммерческой корпорации, занимающейся оказанием консультационных услуг и профессиональной подготовкой. — Примеч. редактора ], создание рабочих групп и т. д. Хотя многие из этих начинаний оказались успешными, немало из них завершились полным провалом. В большинстве случаев неудачи были вызваны отсутствием четких целевых нормативов эффективности или несоответствием между целевыми нормативами и задачей создания новой стоимости для акционеров.

Рассмотрим систему общего управления качеством. Нам известны многие компании, которые внедряли сложные программы такого управления, но через несколько лет отказывались от них как от малоэффективных. Этим провалившимся программам почти всегда недоставало фундаментальных и значимых целевых нормативов эффективности. Зачастую результаты деятельности в них оценивались в показателях вводимых ресурсов (а именно, по количеству созданных групп контроля за качеством), но не по их итоговому воздействию на бизнес (то есть по тому, улучшились ли показатели потребительского оборота). Неудача таких программ вызвана отсутствием целевых нормативов и критериев эффективности, ориентированных на стоимость.

Недавно Дихтер, Гэгнон и Александер исследовали более 30 организаций, предпринимавших усилия для повышения эффективности, и на этой основе разработали то, что они назвали шестью “естественными законами” трансформирования организации. Управление стоимостью играет решающую роль в организационных преобразованиях, поскольку в нем соблюдаются четыре ключевых принципа.

1. Эффективность — это главная цель . Управление стоимостью помогает определять конкретные задачи финансовой деятельности, которые компаниям следует перед собой ставить.

2. Стратегия и структура по-прежнему важны . Управление стоимостью помогает компаниям выбрать одну из альтернативных стратегий и оценить ресурсы, необходимые для реализации намеченных стратегических планов.

3. Рабочие группы представляют собой основные структурные элементы организации . Им нужны четкие целевые нормативы эффективности и правильные показатели для ее измерения. Управление стоимостью помогает компаниям вырабатывать эти нормативы и показатели.

4. Очень важно определить зоны особого внимания. А это требует компромиссов. Выявляя ключевые факторы стоимости, управление стоимостью создает основу для нахождения правильных компромиссов между конкурирующими целями компании.

Управление стоимостью вернее всего понимать как союз стоимостного мышления и управленческих процессов и систем, необходимых для перевода этого мышления на язык конкретных действий. Одной из этих составляющих явно недостаточно для успеха. Только в совокупности они могут принести заметный и устойчивый положительный результат.

Наличие стоимостного мышления означает, что менеджеры высшего звена по взаимному согласию видят свою главную финансовую задачу в максимизации стоимости и руководствуются четкими правилами, определяющими, в каких случаях другие задачи — например, обеспечение занятости или защита окружающей среды — перевешивают главную; более того, у них есть твердое, основанное на научном анализе понимание того, какие параметры деятельности влияют на стоимость компании. Например, менеджеры обязаны знать, приведет ли ускорение роста доходов или повышение нормы прибыли к созданию новой стоимости, и должны обеспечить все необходимое, чтобы в рамках используемой стратегии ресурсы и усилия были направлены на улучшение ключевых показателей. Аналитические инструменты управления стоимостью, такие как стоимостная оценка методом дисконтированного денежного потока и анализ факторов стоимости, в достаточной мере вооружают компании для принятия решений, способствующих созданию новой стоимости.

Управленческие процессы и системы — к которым относятся планирование, выработка целевых нормативов, оценка результатов и системы материального поощрения, необходимые любой компании для ведения бизнеса, — побуждают менеджеров и других работников добиваться максимизации стоимости своей организации. Эти процессы оказываются действенными лишь в том случае, когда обмен информацией внутри организации при планировании, составлении смет и бюджетов, принятии других решений строится на стоимостных принципах.

В оставшейся части этой главы мы более подробно объясним, как мы понимаем стоимостное мышление — то есть что надо делать — и управленческий процесс — то есть как это делать. Мы также приведем примеры тех грандиозных задач, которые приходится решать компаниям, чтобы осуществить переход к полноценному управлению стоимостью. Подобно любым крупномасштабным изменениям, внедрение стоимостных принципов — это длительный и многогранный процесс, содержание которого составляет выработка компромиссов между относительно простыми организационными и сложными стратегическими задачами, а также доскональный анализ дисконтированных денежных потоков для оценки стоимости.

Источник

Управление стоимостью проекта

Управление стоимостью

Управление стоимостью — процесс контролирования затрат проекта и выполнения корректирующих действий, который является частью общего управления изменениями. Управление стоимостью проекта включает в себя следующие действия [ 9 ] :

- Воздействие на факторы, вызывающие изменения базового плана по стоимости.

- Проверка одобрения на запрошенные изменения.

- Управление изменениями стоимости.

- Обеспечение сохранения расходов (периодических и всего проекта) в рамках, определенных пределами финансирования проекта.

- Осуществление мониторинга выполнения стоимости с целью обнаружения и анализа отклонений от базового плана по стоимости.

- Фиксирование всех отклонений от базового плана по стоимости.

- Информирование соответствующих участников проекта об утвержденных изменениях.

- Выполнение действий, необходимых для того, чтобы превышения стоимости затрат оставались в допустимых пределах.

Входы процесса управления стоимостью

Исходной информацией для управления стоимостью являются:

- Базовый план по стоимости.

- Требования к финансированию проекта.

- Отчеты об исполнении — содержат информацию о расходовании ресурсов в процессе выполнения фактических работ.

- Информация об исполнении работ — содержит данные, относящиеся к статусу и стоимости выполненных операций проекта, и включает следующее:

- завершенные и незавершенные результаты поставки;

- одобренные и произведенные расходы;

- прогноз времени завершения плановых операций;

- процент фактически выполненных плановых операций.

Инструменты и методы для управления стоимостью

Система управления изменениями стоимости содержит описания процедур внесения изменений в базовый план по стоимости и включает в себя формы, документацию, системы отслеживания и определения уровня уполномоченных одобрять внесение изменений.

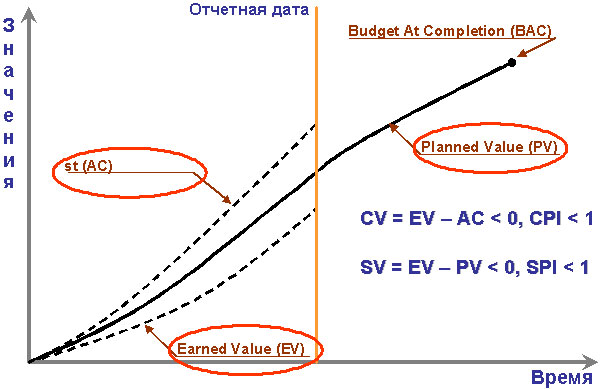

Метод освоенного объема — интегрированный анализ исполнения календарного плана проекта и бюджета по стоимостным оценкам, наиболее распространенный метод измерения исполнения проекта и его управления. (Освоенный объем задачи — это утвержденный бюджет, выделенный на ее решение.) Данный метод позволяет в одном отчете — отчете по освоенному объему — представить сведения об исполнении расходов и расписания, причем и расписание и расходы измеряются в валюте, в которой ведется бюджет проекта . Измерение и расходов, и расписания проекта в денежных единицах является наиболее информативным описанием состояния проекта. Метод использует систему отчетности с нарастающим итогом, которая основана на отслеживании трех показателей проекта:

- Плановая стоимость запланированных работ или плановый объем — PV (Planned Value). Плановый объем рассчитывается на основании базового плана по стоимости и базового расписания, где каждая операция имеет свои сроки и оценку стоимости. Плановый объем представляет бюджет с нарастающим итогом и отображающий во времени, когда предполагается делать затраты согласно плану проекта ( рис. 6.4);

- Фактическая стоимость выполненных работ — AC (Actual Cost). Фактическая стоимость с нарастающим итогом отображается во времени для каждого отчетного периода ( рис. 6.4);

- Плановая стоимость выполненных работ или освоенный объем — EV (Earned Value). Объем работы эквивалентен бюджету, установленному для данной работы. Освоенный объем изображается на графике в конце каждого отчетного периода на основании информации о фактической выполненной работе.

Если проект выполняется в соответствии с планом, все три показателя будут иметь одинаковое значение. Отклонения между показателями могут стать сигналом об отставании проекта по срокам или перерасходе бюджетных средств.

Трудными задачами методики освоенного объема является сбор данных и составление отчетности о выполнении работ.

Ключевыми показателями методики освоенного объема являются:

- отклонение по стоимости — CV (Cost Variance). Равно разнице между плановой стоимостью выполненной работы и ее фактической стоимостью. CV = EV — AC.

- отклонение по срокам — SV (Schedule Variance). Равно разнице между плановой стоимостью выполненной работы и плановой стоимостью запланированных работ. SV = EV — PV.

- коэффициент выполнения бюджета (или индекс выполнения стоимости) — CPI (Cost Performance Index). CPI = EV/AC.

- коэффициент выполнения календарного плана (или индекс выполнения сроков) — SPI (Schedule Performance Index). SPI = EV/PV.

Индексы — относительные показатели, используемые для сравнения хода выполнения проектов разной величины, когда сравнение абсолютных показателей проектов невозможно.

На рис. 6.5 представлены различные варианты состояния проекта и соответствующие им значения показателей.

Метод освоенного объема объединяет параметры содержания проекта, стоимости (или ресурсов) и сроков, которые помогают команде управления проектом оценить эффективность исполнения проекта.

Прогнозирование включает в себя оценку или описание условий, которые возникнут в будущем проекта, на основании информации и знаний, доступных на момент прогнозирования. По мере выполнения проекта прогнозы создаются, обновляются и переиздаются на основе поступающей информации об исполнении работ.

Анализ эффективности исполнения проекта предусматривает сравнение эффективности затрат по времени для плановых операций или пакетов работ, выполнение которых отличается от предусмотренных бюджетом значений как в сторону увеличения, так и в сторону уменьшения. Анализ предназначен для оценки выполнения и оценки состояния плановых операций или пакетов работ. Для проведения анализа используется один или несколько представленных ниже методов составления отчетов об эффективности исполнения проекта:

- анализ отклонений включает в себя сравнение данных фактической эффективности проекта с запланированными или ожидаемыми;

- анализ тенденций предполагает изучение данных эффективности проекта во времени для определения, происходит ли улучшение или ухудшение исполнения проекта;

- метод освоенного объема предусматривает сравнение плановых показателей эффективности с фактическими.

Выходы процесса управления стоимостью

Стоимостная оценка (обновления) содержит уточнения оценки стоимости и может вызвать необходимость внесения изменений в другие аспекты плана управления проектом .

Базовый план по стоимости (обновления). Изменение утвержденного базового плана по стоимости производится только в ответ на одобренные изменения в содержании проекта или при существенных отклонениях по стоимости.

Измерение эффективности — показатели, рассчитанные по методике освоенного объема: отклонение по стоимости, отклонение по срокам, индекс выполнения стоимости и индекс выполнения сроков для элементов ИСР . Перечисленные показатели документально оформляются и направляются участникам проекта.

Запрошенные изменения — обрабатываются, и в процессе общего управления изменениями вносятся соответствующие коррективы в план.

Рекомендованные корректирующие действия. Корректирующим действием в области управления стоимостью часто является внесение изменений в бюджеты плановых операций.

Активы организационного процесса (обновления). Документы накопленных знаний включают в себя информацию об основных источниках отклонений, критерии, по которым было выбрано то или иное корректирующее действие, и другие виды накопленных знаний, относящихся к стоимости.

План управления проектом (обновления). Документы, относящиеся к базовому плану по стоимости, плану управления стоимостью и бюджету проекта, являются составными элементами плана управления проектом . Все одобренные запросы на изменения, влияющие на содержание этих документов, оформляются в виде обновлений и включаются в состав документов.

Источник