Списание спецодежды в бухгалтерском учете в 2020 — 2021 годах

Условия, учитываемые при списании спецодежды

С 01.01.2021 в бухгалтерском учете спецодежды нужно следовать правилам нового ФСБУ 5/2019 «Запасы». Методические указания по бухучету спецодежды (утв. приказом Минфина от 26.12.2002 № 135н) с этой даты утрачивают силу.

Согласно п. 3 ФСБУ 5/2019 спецодежда относится к запасам, если срок ее службы не превышает 12 месяцев.

За полученную спецодежду работник должен расписаться. Для этого нужно оформить карточку выдачи средств индивидуальной защиты на каждого сотрудника и ведомость на выдачу спецодежды. Образцы заполнения этих документов можно найти в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

защитный костюм;

головной убор;

перчатки;

защитные очки.

Стоимость без НДС, руб. / шт. (пару)

Относится к спецодежде?

П. 3 ФСБУ 5/2019, ст. 209, 212, 221 ТК РФ, п. 40 приказа Минфина РФ «О типовых нормах выдачи спецодежды во всех видах деятельности» от 09.12.2014 № 997н (далее — типовые нормы № 997н)

Срок эксплуатации спецодежды, мес.

не больше 12 мес.

П. 3 ФСБУ 5/2019, п. 40 типовых норм № 997н

+ п. 9 приказа «О типовых нормах выдачи спецодежды на ремонтно-строительные работы» от 16.07.2007 № 477 — уточнение по защитным очкам

Специфика списания спецодежды в бухгалтерском учете

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации

Подп. «д» п. 23, п. 43 ФСБУ 5/2019

Специфика списания спецодежды в налоговом учете

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации

При вводе в эксплуатацию, в разовом порядке (т. к. срок эксплуатации перчаток менее 1 отчетного периода)

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации

Подп. 3 п. 1 ст. 254 НК РФ

На какие расходы относится спецодежда в бухгалтерском учете

На производственные (или прочие — при досрочном прекращении производственных работ)

Подп. «д» п. 23 ФСБУ 5/2019

На какие расходы относится спецодежда в налоговом учете

На материальные — на основании документального подтверждения наличия условий труда, требующих применения спецодежды и определяемых при их специальной оценке

Подп. 3 п. 1 ст. 254 НК РФ

Спецодежда со сроком службы более 12 месяцев должна быть зафиксирована в бухучете как основное средство (ПБУ 6/01) и списываться в ежемесячном порядке в виде амортизации. Указанный метод целесообразен в отношении дорогостоящей спецодежды — стоимостью > 100 000 руб. При зачислении в основные средства спецодежды стоимостью меньше указанного предела придется отражать временные разницы между налоговым и бухгалтерским учетом спецодежды.

Как после вступления в силу ФСБУ 5/2019 учитывать ОС стоимостью до 100 000 руб., смотрите в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Порядок списания спецодежды, пришедшей в негодность раньше срока

В мае ООО «Дизайн Ремонт» передало в эксплуатацию 1 защитный костюм, 1 головной убор, 12 пар перчаток и 1 защитные очки.

Метод списания спецодежды определен в виде ежемесячного линейного списания, за исключением перчаток — по ним списание производится за 1 раз в полной сумме.

После начала эксплуатации спецодежды произошли события:

Сумма износа, списанная до порчи спецодежды

Сумма к списанию после порчи спецодежды

Списание оставшейся стоимости спецодежды в бухгалтерском учете

Испорчен костюм без возможности восстановления не по вине работника

Подробно порядок списания запасов в соответствии с требованиями нового ФСБУ 5/2019 описан в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Нормы списания спецодежды в бухгалтерском и налоговом учете

По п. 14 приказа Минздравсоцразвития России «Межотраслевые правила обеспечения работников средствами индивидуальной защиты» от 01.06.2009 № 290н (далее — межотраслевые правила) лимит списания спецодежды основывается на нормах, утвержденных либо отраслевыми актами, либо типовыми нормами № 997н.

Работодатель вправе утвердить собственные нормы, повышающие обеспеченность работников спецодеждой. Самостоятельно определяемые нормы должны соответствовать итогам проведенной специальной оценки условий труда (п. 6 межотраслевых правил).

Списание спецодежды в бухгалтерском учете производится на основании фактически произведенных затрат на ее покупку (производство).

Порядок отнесения спецодежды на материальные расходы в налоговом учете утверждается работодателем самостоятельно — в полном объеме на дату начала ее эксплуатации либо в течение нескольких отчетных периодов после начала применения (подп. 3 п. 1 ст. 254 НК РФ).

Нормы расходования спецодежды в НК РФ, как и в правилах бухгалтерского учета, не зафиксированы. Но позиция Минфина РФ (письма от 08.04.2016 № 03-03-06/1/20165, от 25.11.2014 № 03-03-06/1/59763) указывает на то, что предельная величина отнесения эксплуатируемой спецодежды на расходы в налоговом учете должна определяться организациями на основании норм, зафиксированных законодательством, либо внутренними актами работодателя.

При необоснованном превышении норм списания спецодежды возникают постоянные разницы между налоговым и бухгалтерским учетами спецодежды.

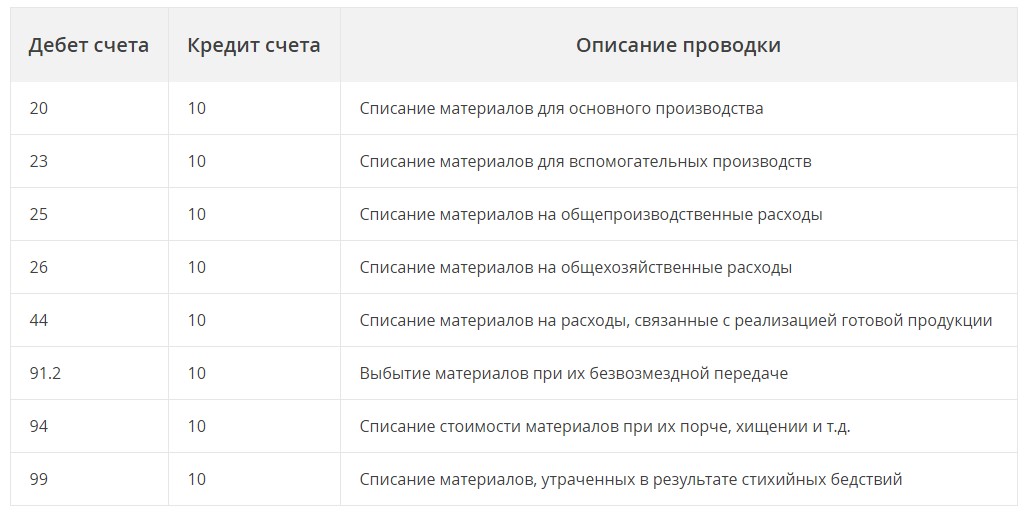

Формируемые при списании спецодежды проводки в бухгалтерском учете

По плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, движения по спецодежде фиксируются на счете 10, субсчетах «Спецодежда на складе» и «Спецодежда в эксплуатации».

Для контролируемого учета эксплуатируемой спецодежды, списываемой в разовом порядке при вводе в эксплуатацию, можно ввести забалансовый счет «Спецодежда в эксплуатации» (п. 8 ФСБУ 5/2019).

ООО «Дизайн Ремонт» отразило проводки по списанию спецодежды:

Источник

Списание материалов в 1С 8.3 пошаговая инструкция

Это руководство поможет разобраться с порядком списания материалов в 1С Бухаглтерия. За пример будем брать конфигурацию БП 8.3. Так же предоставим пошаговую инструкцию по самой процедуре списания.

Рассмотрение статьи начнем с методологического подхода с точки налогового и бухгалтерского учета, после рассмотрим порядок действий во время списания материалов.

Мы будем рассматривать общий порядок списания, мы не будем учитывать определенные отраслевые нюансы, такие как девелопмент, или требование для производственного или сельхоз предприятия различных актов и документов для списания материала.

Методологические указания

Любой порядок списания материалов в бухучете регулируется согласно ПБУ 5/10. Согласно пункту номер 16 данного ПБУ, существует три варианта списания, которые ориентированы на следующие пункты:

Себестоимость одной единицы товара;

Средняя себестоимость товара;

Себестоимость первых приобретений МПЗ (способ ФИФО);

Налоговый учет во время списания материалов рекомендует ориентироваться на 254 статью налогового кодекса, в котором в пункте 8 указываются следующие варианты оценки:

Стоимость одной единицы запаса;

Средняя стоимость товара;

Стоимость первых приобретений;

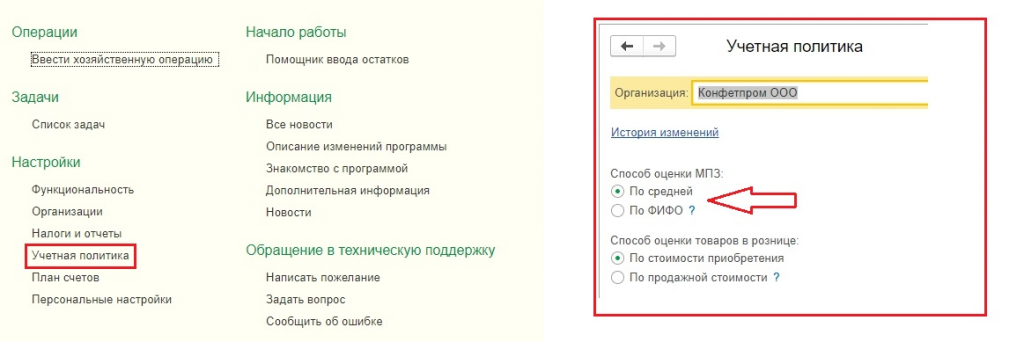

Бухгалтер закрепляет выбранный метод списания товара в учетной политике для налогового и бухгалтерского учета. Как правило, для упрощения учета стараются выбирать в обоих случаях одинаковые способы. Чаще выбирают списание по средней себестоимости.

Однако, если каждый материал уникален, как это бывает на ювелирном производстве, следует выбрать списание по себестоимости единицы.Прежде чем осуществлять списание, следует проверить или установить настройку учетной политике в 1С.

Списание материалов в 1С 8.3: настройка учетной политики

Зайдите в настройки и найдите подменю «Учетная политика»;

В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

Как происходит списание материалов через 1С версия 8.3

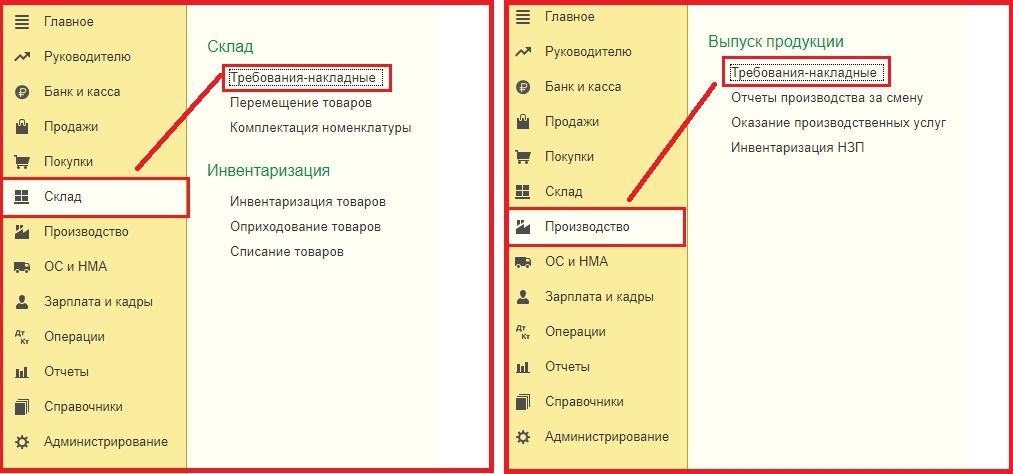

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

Подменю «Склад» -> Требование-накладные;

Подменю «Производство» -> Требование-накладные;

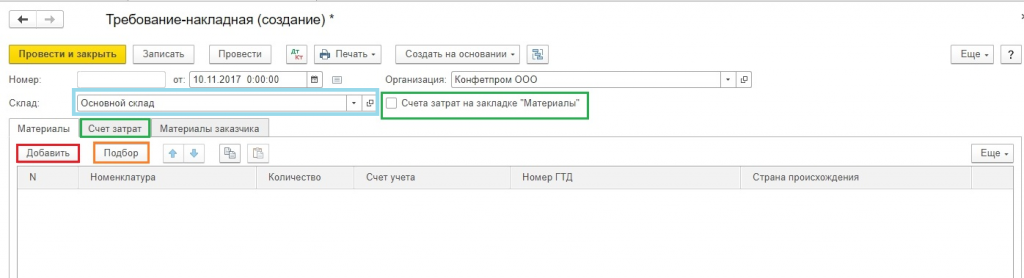

Следом вам необходимо создать новый документ;

Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

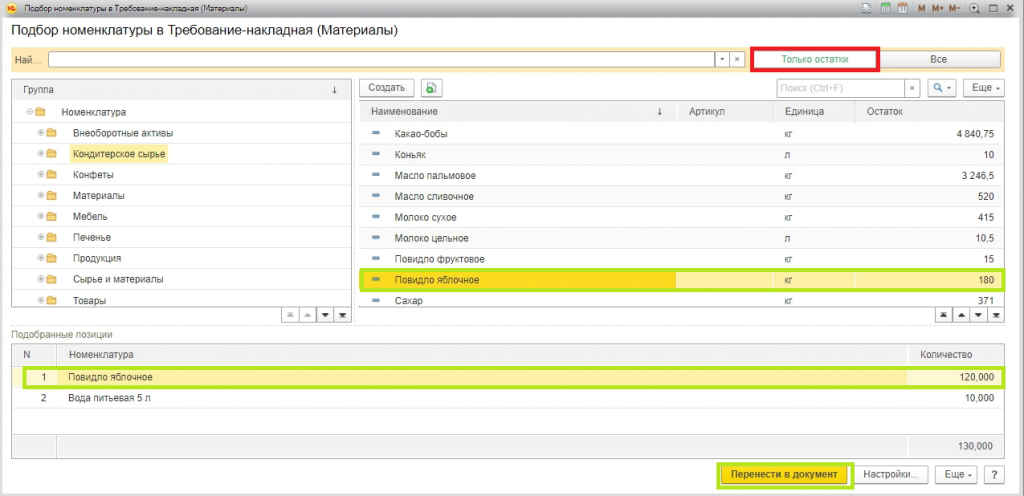

Кнопка «Добавить» позволит вам создать запись в табличной части документа. Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой. Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

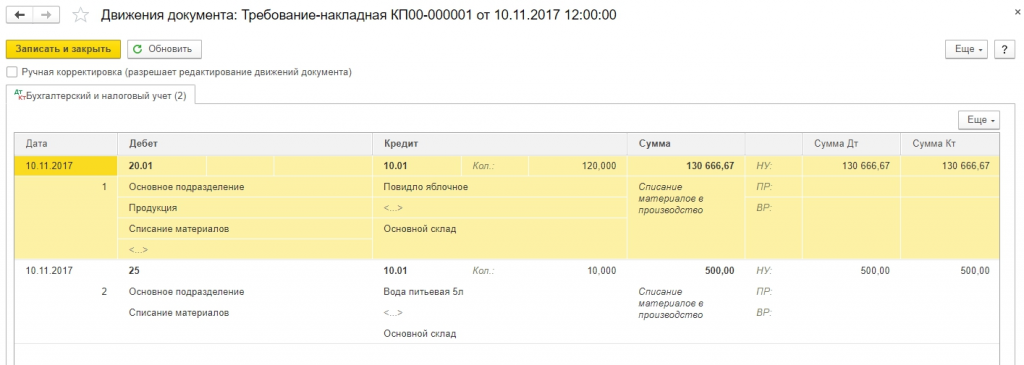

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

Расчет средней цены в программе 1С

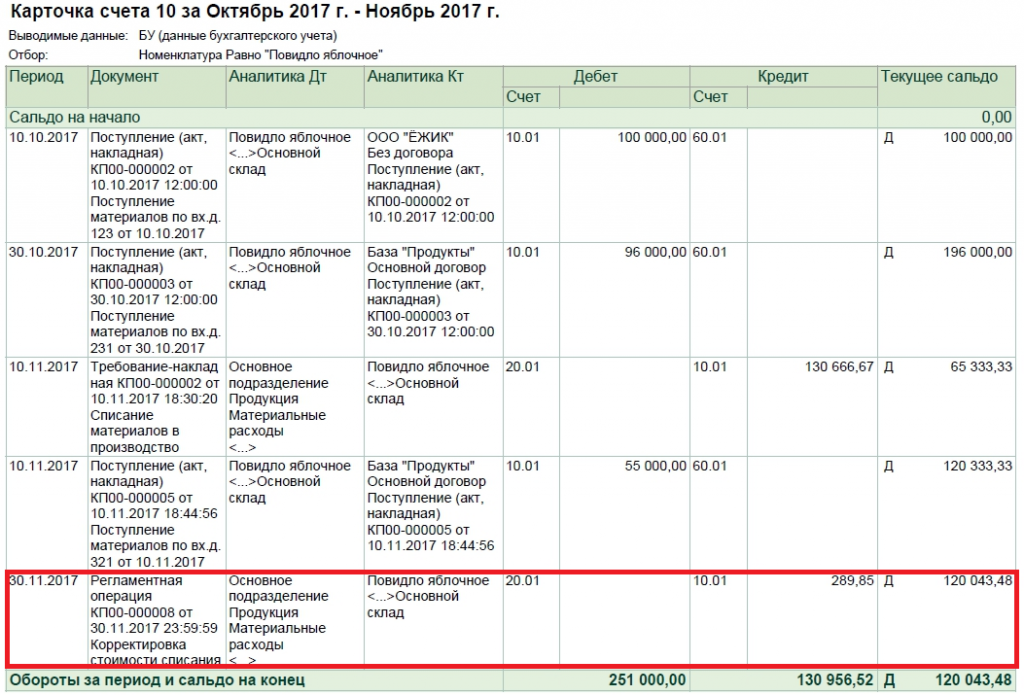

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры». Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку.

Расчет по методу ФИФО

Если использовать этот метод, то расходы за месяц будут следующими:

100 килограмм яблок х 1 000 рублей = 100 000 руб;

20 килограмм яблок х 1 200 рублей = 24 000 руб;

Общий итог 124 000 рублей.

Что еще важно знать?

Любое формирование накладных и их применение во время списания требует выполнения одного важного условия:

Списанные материалы должны будут израсходованы производством в этом же месяце. На практике так бывает не всегда, поэтому передачу материалов можно отобразить как перемещение между складами на отдельный субсчет 10 или на отдельный склад, который находится на этом же субсчете.

Списание же происходит при указывании фактического количества использованного материала.