- Как рассчитать амортизацию линейным способом

- Как рассчитать амортизацию линейным способом

- Похожие публикации

- Как рассчитать амортизацию линейным способом: основные показатели

- Линейный метод амортизации – формула

- Расчет амортизации линейным способом: пример

- Удобный и быстрый онлайн калькулятор для расчета амортизации линейным способом — инструкция, примеры

- Как рассчитать отчисления для основных средств в онлайн режиме?

- Инструкция по использованию

- Формулы для расчета прямолинейным методом

- Пример

- Когда и как применять линейный способ начисления амортизации

- Какие цифры участвуют в расчете амортизации линейным способом

- Стоимость актива делим на месяцы использования (пример расчета)

- Универсальность и расчетная простота не единственные преимущества метода

- Технический прогресс и линейный способ

- Когда без линейной амортизации не обойтись

Как рассчитать амортизацию линейным способом

Как рассчитать амортизацию линейным способом

Похожие публикации

Расчет амортизации линейным способом может применяться как в области бухгалтерского, так и в сфере налогового учета. Он предполагает выведение равных частей регулярных отчислений, которыми будет списываться стоимость амортизируемого объекта. Линейный метод расчета амортизации должен быть закреплен учетной политикой. Расчет производится для каждого объекта ОС и НМА в отдельности с ежемесячной периодичностью.

Как рассчитать амортизацию линейным способом: основные показатели

Амортизационные отчисления должны носить регулярный характер. Прекращение амортизации наступает после снятия отдельного актива с баланса, а временная ее приостановка допускается при переводе объекта в группу законсервированных.

Для вычислений необходимо знать размер таких показателей:

- Первоначальная оценка рассматриваемого объекта. Она состоит из комплекса затрат, связанных с приобретением или созданием актива. В случае с произведенной переоценкой за основу берется величина восстановительной стоимости.

- Срок полезного использования. Начисление амортизации линейным способом (пример может касаться любого необоротного средства) невозможно, если срок использования не определен. Его значение важно для идентификации амортизационной группы и выведения нормы отчислений (как определить этот срок мы писали здесь).

Когда осуществляется расчет линейной амортизации, формула учитывает временной отрезок, на протяжении которого объект будет фактически числиться на балансе предприятия и продолжать эксплуатироваться. Если произошел переход на линейную методику с нелинейного способа, то используемый в вычислениях период использования актива определяется по оставшимся месяцам предполагаемой эксплуатации. Расчет амортизационных отчислений линейным методом в таком случае будет основываться не на первоначальной стоимостной оценке, а на значении остаточной стоимости.

Линейный метод амортизации – формула

Чтобы установить ежемесячную сумму отчислений по амортизируемому имуществу, необходимо предварительно вывести норму амортизации отдельно для каждого объекта. Когда определяется линейная амортизация, формула расчета отчислений для разных месяцев будет одинаковой. Во всех случаях за основу берется стоимостная оценка, равная значению первоначальной цены. Она разбивается на все месяцы использования актива при помощи расчетной величины нормы амортизации.

Формула расчета амортизации линейным способом имеет такой вид:

- Стоимостная оценка объекта х Норма отчислений по объекту

Расчет нормы амортизации линейным способом осуществляется через деление единицы на величину эксплуатационного периода. Временной отрезок, на протяжении которого актив будет фактически использоваться, в расчетах показывается в месяцах. Формула амортизации линейным способом в налоговом учете требует обязательного наличия коэффициента в виде нормы отчислений (показатель предварительно переводится в проценты).

Порядок расчета амортизации при линейном способе предполагает начало отчислений не с даты приобретения актива, а со следующего календарного месяца. Для выведения ежегодного значения амортизации необходимо использовать норму на один год. Определить годовую сумму амортизационных отчислений линейным способом можно путем деления единицы на эксплуатационный период, исчисленный в годах.

Расчет амортизации линейным способом: пример

В октябре 2017 года фирма купила автомобиль. В учете транспортное средство оприходовали как основное средство по первоначальной стоимости, равной 890 тыс. рублей. Легковая машина по единому классификатору амортизационных групп должна быть отнесена к активам из 3 группы со сроком использования в диапазоне 3-5 лет. Собственник транспортного средства предполагает пользоваться им 5 лет (60 месяцев).

В налоговом учете расчет амортизации автомобиля линейным способом предполагает вычисление годовых (или ежемесячных) нормативов отчислений (п. 2 ст. 259.1 НК РФ).

Как начислить амортизацию линейным способом – пример с автотранспортным средством, которое предполагается эксплуатировать в течение 5 лет:

- Ежемесячная норма отчислений составляет:

1/60 месяцев х 100% = 1,67%.

При расчете амортизации линейным способом на примере выведения ежемесячных отчислений ориентируемся на месячную норму. В конце каждого месяца по автомобилю надо будет начислять амортизацию следующим образом:

890 000 руб. х 1,67% = 14 863 руб.

Как рассчитать норму амортизации линейным способом для годовой суммы отчислений: в формулу подставляются эксплуатационные годы, а не месяцы.

Значение этого показателя будет равно

1/5 лет х 100% = 20%.

Теперь понятно? как рассчитать амортизацию линейным способом за год:

890 000 руб. х 20% = 178 000 руб.

Амортизация линейным способом (пример, приведенный выше, раскрывает правила определения амортизации в налоговом учете) в бухгалтерском учете будет идентичной суммам из налогового учета, если совпадут стоимостные оценки и сроки нахождения актива в эксплуатации. Расчет амортизационных отчислений линейным способом не всегда является обязательным. Выбор любой методики определения суммы амортизационных отчислений предприятие должно утвердить внутренним распорядительным документом.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Источник

Удобный и быстрый онлайн калькулятор для расчета амортизации линейным способом — инструкция, примеры

Линейный способ — самый популярный и удобный для начисления амортизации объектов ОС. Предлагаем рассчитать размеры отчислений с помощью представленного калькулятора.

Для расчета достаточно указать первоначальную стоимость основного средства и срока полезного использования. Вычисления проводятся автоматически в онлайн режиме.

Как рассчитать отчисления для основных средств в онлайн режиме?

Линейный метод применяется как в бухгалтерском, так и налоговом учете. Характеризуется равномерным списанием стоимости ОС в процессе всего периода службы.

Данный способ удобно использовать для основных средств с длительным сроком полезного использования, а также для объектов ОС, которые медленно теряют свои эксплуатационные свойства в процессе применения.

Чтобы рассчитать амортизацию линейным способом следует в учетной политике указать свой выбор. Для бухгалтерских целей метод нужно применять для группы однородных активов, в налоговых — для всех имеющихся основных средств.

Чтобы калькулятор провел онлайн расчет амортизационных начислений, достаточно заполнить два поля формы.

Инструкция по использованию

Чтобы рассчитать амортизацию линейным способом в онлайн калькуляторе следует заполнить два шага.

Этот параметр рассчитывается в момент принятия оборудования к учету, представляет собой сумму всех затрат по приобретению. По первоначальной стоимости актив учитывается на счете 01. В калькулятор данный показатель вносится в рублях.

Шаг 2. Указать в правом поле срок полезного использования в месяцах.

В налоговом учете СПИ задается в соответствии с амортизационной группой, в которую входит основное средство.

В бухгалтерском — можно устанавливать самостоятельно, ориентируясь на специфику применения, условия эксплуатации, планируемый срок службы. Можно в бухучете принять такой же период полезного использования, как и в налоговом учете.

В форму онлайн калькулятора СПИ следует внести в месяцах.

После заполнения двух полей проводится автоматический онлайн расчет амортизации, а также сопутствующих параметров.

В итоге расчета калькулятором можно увидеть:

- размер ежегодных амортизационных отчислений при линейном способе списания ОС;

- величину ежемесячных начислений;

- годовую и месячную норму амортизации.

В течение всего срока службы амортизация начисляется равными суммами. Проводки по начислению можно посмотреть здесь.

Формулы для расчета прямолинейным методом

В работе онлайн калькулятора заложены следующие формулы для расчета:

В целях бухгалтерского учета:

Годовая норма = 100% / СПИ в годах,

Месячная норма = Годовая норма / 12 мес.,

Годовая амортизация = Первоначальная стоимость * Годовая норма в процентах,

Месячная амортизация = Годовая А. / 12 мес.[

В целях налогового учета:

Месячная норма = 100% / СПИ в месяцах,

Месячная амортизация = Первоначальная стоимость * Месячная норма.

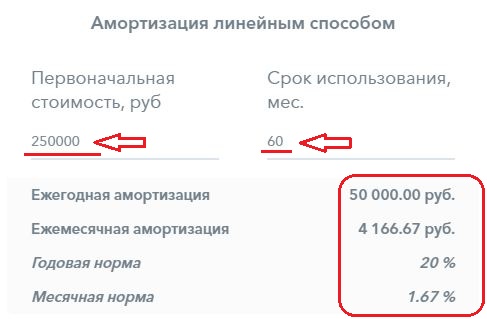

Пример

Принят к учету офисные стол, сумма всех расходов без НДС 250 000 руб., по этой стоимости основное средство приходуется.

Срок использования установлен 5 лет (60 месяцев).

В учетной политике прописан линейный способ списания ОС.

В онлайн калькулятор следует подставить следующие значения:

То есть каждый месяц в течение пяти лет организация будет относить в расходы сумму амортизационных отчислений в размере 4166,67 руб. Каждый год будет списываться 20% стоимости основного средства, каждый месяц = 1,67%.

Источник

Когда и как применять линейный способ начисления амортизации

Линейный способ начисления амортизации — самый простой из существующих. Он обладает рядом преимуществ, а иногда является единственным законодательно допустимым. Как проводится расчет амортизации? Когда применение линейного способа невыгодно? Ответы вы найдете в статье.

Какие цифры участвуют в расчете амортизации линейным способом

Чтобы рассчитать ежемесячную сумму амортизации этим способом, потребуются две цифры:

- первоначальная стоимость актива (определяется нормами п. 8 ПБУ 6/01 «Учет основных средств», ст. 257 НК РФ);

- срок полезного использования (устанавливается по правилам п. 4 ПБУ 6/01, п. 1 ст. 258 НК РФ).

Отличительная черта этого способа — равные по величине ежемесячные амортизационные начисления. То есть, единожды рассчитав этот показатель, производить дополнительные расчеты не потребуется, если вы не планируете изменение амортизационного способа.

Стоимость актива делим на месяцы использования (пример расчета)

где ПСА — первоначальная (восстановительная) стоимость актива.

Покажем на примере расчет амортизации линейным способом.

ПАО «Северный ветер» установило по приобретенному технологическому оборудованию в 2018 году линейный способ начисления амортизации. Затраты на его покупку и пуско-наладочные работы без учета НДС — 7 498 224 руб. Срок полезного использования актива — 36 мес. В январе 2019 года были закончены работы по подготовке оборудования к эксплуатации и его начали использовать.

Сумма ежемесячной амортизации составила:

СА = 7 498 224 / 36 = 208 284 руб./мес.

Показатель СА можно рассчитать и по другой формуле (п. 2 ст. 259.1 НК РФ):

СА = ПСА × 1 / СПИ × 100%

Подставим в нее данные из примера и рассчитаем линейную амортизацию:

СА = 7 498 224 × 1 / × 100% = 208 284 руб./мес.

Результат расчета по обеим формулам одинаковый.

Универсальность и расчетная простота не единственные преимущества метода

- универсальностью — отсутствием различий между алгоритмами бухгалтерского и налогового учета и расчета амортизации, что избавляет от необходимости отражения разниц по ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- простотой расчета — при выборе линейного способа начисления амортизации не нужны сложные и регулярные вычисления амортизации, используется простая формула при вводе актива в эксплуатацию.

В дополнение можно назвать еще две особенности способа, отличающие его от нелинейных алгоритмов расчета амортизации:

- Равномерность включения амортизации в затраты.

Равномерное списание амортизации будет достоинством линейного способа, если компании выгоднее и удобнее переносить затраты в сумме амортизации на себестоимость равномерно. Например, при вводе объекта в эксплуатацию планируется, что он будет приносить одинаковую прибыль в течение всего срока использования. Если же наибольшую прибыль ожидается получить в первые месяцы эксплуатации актива и есть заинтересованность в списании наибольших сумм амортизации в этот период, следует избрать нелинейный способ начисления. - Учетная точность.

В отличие от нелинейных способов, где начисление амортизации производится по группе объектов амортизационной группы, линейный способ позволяет отслеживать сумму накопленной амортизации и остаточную стоимость по каждому конкретному объекту. Для этого достаточно выстроить грамотный аналитический учет по счетам 01 «Основные средства» и 02 «Амортизация основных средств».

Технический прогресс и линейный способ

Это могут быть автомобили, станки, исключительные права на компьютерные программы и иные нефинансовые активы, использование которых становится неэффективным вследствие появления новых более совершенных моделей и образцов.

Морально устареть может также недвижимость, если она перестанет соответствовать современным требованиям эргономики, качества и объема предоставляемых услуг.

Если технический прогресс и изменяющиеся требования влияют на быстрое устаревание актива, при выборе амортизационной модели необходимо рассмотреть целесообразность применения нелинейных способов.

В данном случае равномерное начисление амортизации не обеспечивает достаточную концентрацию необходимых для замены актива ресурсов. Тем компаниям, которые планируют быстро обновлять производственные активы, выгоднее применять нелинейные способы начисления амортизации.

Когда без линейной амортизации не обойтись

К таким активам по Классификатору основных средств относятся здания, транспорт, передаточные устройства, машины и оборудование сроком полезного использования от 20 до 30 лет и более. Например, морские и речные суда, самоходные вагоны метрополитена, эскалаторы, электровозы маневровые и магистральные, железнодорожные транспортеры, генераторы к турбинам и др.

Линейный метод начисления амортизации отличается простотой применения и позволяет равномерно переносить на себестоимость продукции затраты на покупку и доработку актива. Сумма ежемесячной амортизации при таком методе рассчитывается путем деления первоначальной (восстановительной) стоимости амортизируемого объекта на срок полезного использования, выраженный в месяцах.

Источник