- Как правильно применять кумулятивный метод амортизации?

- Какими способами можно начислять амортизацию

- Плюсы и минусы метода

- Расчет кумулятивного числа и коэффициента для начисления амортизации

- Метод начисления амортизации на примере

- Использование метода за рубежом

- Амортизация основных средств

- Порядок начисления амортизации основных средств

- Способы начисления амортизации ОС

- Линейный способ

- Способ уменьшаемого остатка

- Списание стоимости по сумме чисел лет срока полезного использования

- Списание стоимости пропорционально объему продукции (работ, услуг)

- Амортизация основных средств, бывших в эксплуатации

- Способы и методы начисления амортизации по ОС

Как правильно применять кумулятивный метод амортизации?

Кумулятивный метод начисления амортизации — метод, применяемый в бухучете, который ускоряет амортизацию. Довольно часто он используется во всем мире. Сущность его состоит в том, что большая часть списания стоимости объектов основных средств происходит в самом начале его эксплуатации.

Какими способами можно начислять амортизацию

Начисление износа основных средств в бухгалтерском учете можно осуществить одним из нижеперечисленных методов:

- Линейный метод – когда списание стоимости объекта происходит равномерно.

О применении линейного метода амортизации в налоговом учете см. в статье «Линейный метод начисления амортизации основных средств (пример, формула»

- Производственный метод — когда износ основного средства начисляется в пропорции к объему производства.

- Способ списания стоимости по сумме чисел лет срока полезного использования или, как его еще называют, кумулятивный метод.

- Метод уменьшаемого остатка.

ПБУ № 6/01 «Учет основных средств» дает возможность организациям самостоятельно определять срок, в течение которого будет установлено полезное использование основных средств. В данном случае можно брать за основу либо технические условия, либо установленный в организации порядок. Также можно ориентироваться на срок, в течение которого планируется использовать данный объект.

Плюсы и минусы метода

Плюсы кумулятивного метода:

- Большая часть амортизационной стоимости списывается в самом начале эксплуатации объекта.

- Финансовые ресурсы аккумулируются в начале эксплуатации основного средства. Это очень важно, так как в дальнейшем они будут необходимы для его замены.

- За счет того, что большая сумма износа списывается в самом начале эксплуатации оборудования, у предприятия со временем возникает возможность увеличить издержки на ремонт основных средств, на которые происходит начисление износа. Издержки организация будет нести в последние годы их использования, не снижая при этом расходы на производство.

Минусы кумулятивного метода:

У кумулятивного метода начисления амортизации есть только один минус: он очень трудоемкий, что отрицательно сказывается на его применении.

Расчет кумулятивного числа и коэффициента для начисления амортизации

Для начисления амортизации данным методом необходимо рассчитать кумулятивное число. Если срок службы объекта составляет три года, оно будет рассчитываться как сумма чисел 1, 2, 3, т.е. будет равняться в итоге 6. Кумулятивный коэффициент в первый год пользования будет рассчитан как частное от деления трех лет срока службы объекта на выше посчитанное число 6.

Метод начисления амортизации на примере

Организация приобрела станок для производства строительных блоков за 226 000 рублей, срок полезной эксплуатации его составляет 5 лет. Ликвидационная стоимость станка — 6 000 рублей.

Сумма начислений по данному методу за каждый год полезного использования:

Первый год — 73 000 рублей (произведение 220 000 и частного от деления 5 лет срока полезной эксплуатации объекта на 15).

Второй — 59 000 рублей (произведение 220 000 и частного от деления 4 лет срока на 15).

Третий — 44 000 рублей (произведение 220 000 и частного от деления 3 лет на 15).

Четвертый — 29 000 рублей (произведение 220 000 и частного от деления 2 лет объекта на 15).

Пятый год — 14 000 рублей (произведение 220 000 и частного от деления 1 года на 15).

Использование метода за рубежом

Кумулятивный метод начисления амортизации пользуется успехом в таких странах, как ФРГ, Канада, Соединенные Штаты Америки. Он позволяет застраховать себя от потерь и уменьшить все риски, возникающие в связи с уменьшением ценности изношенных основных средств. Ведь если будут сокращены сроки по восполнению стоимости изнашиваемого оборудования, предприятие быстрее сможет приобрести новое.

Источник

Амортизация основных средств

онлайн-обучение с выдачей документа об образовании

Амортизация основных средств – систематическое распределение стоимости актива на протяжении срока его полезного использования. В статье рассмотрим методы амортизации на примерах.

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств прописан в ПБУ 6/01. Начислять амортизацию следует по каждому объекту, начиная с месяца, следующего за месяцем, в котором объект был введен в эксплуатацию.

Завершить начисление амортизации следует на первое число месяца, следующего за месяцем, в котором объект полностью «самортизирован» или списан с баланса.

Начисление амортизации может быть приостановлено в случаях, указанных в п. 23 ПБУ 6/01.

Рекомендуем вебинар в Школе бухгалтера «Учет основных средств. На что обратить внимание?» Каждому объекту основных средств соответствует свой срок полезного использования (устанавливается при принятии объекта к учету и изменению не подлежит), который определяется организацией самостоятельно с учетом ожидаемого срока использования в соответствии с ожидаемой производительностью или мощностью; ожидаемого физического износа и других ограничений использования объекта. Но организация может принять решение об определении срока полезного использования объекта с использованием Классификации основных средств, то есть так же, как и в налоговом учете. Но при принятии такого решения, следует учитывать, что это может привести к искажению показателей бухгалтерской отчетности.

В п. 17 ПБУ 6/01 поименованы объекты основных средств, по которым амортизация не начисляется, например, по основным средствам мобилизационного назначения, законсервированным и не используемым в деятельности организации.

Способы начисления амортизации ОС

В бухгалтерском учете существует четыре способа начисления амортизации, которые возможно начислять по всем объектам одним из указанных способов:

- линейный;

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет полезного использования;

- списание стоимости пропорционально объему продукции (работ).

В отношении разных групп однородных объектов возможно применение разных способов.

Изменять выбранный способ начисления амортизации по определенному объекту запрещено.

Линейный способ

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример: ООО «Вектор» приобрело компьютер стоимостью 50 000 рублей в марте 2016 года и ввело его в эксплуатацию в том же месяце. Объект имеет срок полезного использования от 2 до 3 лет (от 24 до 36 месяцев) и относится ко второй амортизационной группе. Организация приняла срок полезного использования — 36 месяцев.

Месячная норма амортизации: (1: 36) х 100% = 2,77777%

Месячная сумма амортизации: 50 000 руб. х 2,77777% = 1 388,89 руб.

Бухгалтерские проводки: Дебет 20, 23, 25, 26, 29, 44 и др. Кредит 02 — начислена амортизация объекта основных средств.

Способ уменьшаемого остатка

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией (пункт 19 ПБУ 6/01).

Коэффициент устанавливается организацией самостоятельно и его величина должна быть отражена в учетной политике организации.

Пример: Стоимость объекта основного средства составляет 200 000 рублей. Срок полезного использования 5 лет. Коэффициент ускорения — 3. Годовая норма амортизации — 20%. С учетом коэффициента ускорения — 60%.

200 000 х 60% = 120 000 рублей

200 000 — 120 000 = 80 000 руб. х 60% = 48 000 руб.

80 000 — 48 000 = 32 000 руб. х 60% = 19 200 руб.

32 000 — 19 200 = 12 800 руб. х 60% = 7 680 руб.

12 800 — 7 680 = 5 120 руб. х 60% = 3 072 руб.

За пять лет накоплена амортизация в размере 197 952 руб. (120 000 + 48 000 + 19 200 + 7 680 + 3 072).

Ликвидационная стоимость объекта основного средства составит 2 048 руб. (200 000 — 197 952). Данная стоимость не принимается во внимание при начислении амортизации по годам, за исключением последнего года эксплуатации. В пятый год эксплуатации амортизацию следует определить путем вычитания из остаточной стоимости объекта на начало последнего года эксплуатации ликвидационной стоимости: 200 000 — 120 000 — 48 000 — 19 200 — 7 680 = 5 120 — 2 048 = 3 072 руб.

Списание стоимости по сумме чисел лет срока полезного использования

При данном способе годовая сумма амортизации зависит от первоначальной стоимости, суммы чисел лет срока полезного использования и числа лет, оставшихся до его конца.

Пример: Стоимость объекта основного средства составляет 200 000 рублей. Срок полезного использования 5 лет. Сумма чисел лет полезного использования составит 1 + 2 + 3 + 4 + 5 = 15.

Коэффициент соотношения 5/15

Амортизация составит: 200 000 х 5/15 = 66 666,66 руб.

Коэффициент соотношения 4/15

Амортизация составит: 200 000 х 4/15 = 53 333,33 руб.

Коэффициент соотношения 3/15

Амортизация составит: 200 000 х 3/15 = 40 000 руб.

Коэффициент соотношения 2/15

Амортизация составит: 200 000 х 2/15 = 26 666,66 руб.

Коэффициент соотношения 1/15

Амортизация составит: 200 000 х 1/15 = 13 333,33 руб.

Списание стоимости пропорционально объему продукции (работ, услуг)

При данном способе начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример: Стоимость машины по изготовлению мороженого 80 000 руб. Предполагаемое количество мороженого 100 000 штук. В первый год использования с помощью машины изготовлено 20 000 штук мороженого.

Рассчитаем амортизацию за первый год использования.

80 000 / 100 000 х 20 000 = 16 000 руб.

Амортизация за весь период составит:

100 000 х 80 000 / 100 000 = 80 000 руб.

Амортизация основных средств, бывших в эксплуатации

Бывают случаи, когда организация приобретает объекты основных средств, бывшие в эксплуатации.

Рассмотрим, как же начислить амортизацию в таком случае, и как отразить это в бухгалтерском учете.

Пример: ООО «Вектор», применяющее УСН «доходы-расходы», приобрело автомобиль в декабре 2015 года за 200 000 рублей. Автомобиль 2010 года выпуска. Данный автомобиль был в употреблении. Фактический срок использования автомобиля к моменту продажи составил 3 года и 11 месяцев или 47 месяцев. Срок полезного использования организация определила 5 лет или 60 месяцев. Данный срок определен на основании Классификации основных средств, утв. постановлением Правительства РФ от 01.01.2002 №1. Данный вариант определения срока полезного использования закреплен в учетной политике ООО «Вектор». Метод начисления амортизации в бухгалтерском учете зафиксирован линейный. Срок ввода в эксплуатацию объекта — декабрь 2015 года. Автомобиль будет использоваться для доставки товаров.

Как отразить начисление амортизации в бухгалтерском учете?

Решение:

- Срок полезного использования с учетом фактического износа составляет 13 месяцев (60-47).

- Ежемесячная сумма начисления амортизации составила 15 384,6153 руб. (200000/13).

- Проводки, которые следует сделать в декабре 2015 года:

- Дебет 08 Кредит 60 — 200 000 рублей — оприходован автомобиль

- Дебет 01 Кредит 08 — автомобиль введен в эксплуатацию

- Амортизацию следует начислять с января 2015 года. Проводка по начислению амортизации в январе 2015 года следующая: Дебет 44 Кредит 02 — 15 384,6153 рублей.

- Обратите внимание, что важно не забывать о документальном оформлении. Подтвердить период эксплуатации основного средства прошлым собственником возможно, например, актом по форме № ОС-1. Но если автомобиль приобретен у физического лица? В данном случае возможности получить от него акт по форме № ОС-1 не получится, если, конечно, это не предприниматель. В таком случае подтверждение даты первоначальной покупки автомобиля и подтверждение периода эксплуатации бывшим владельцем все равно потребуется. Это может быть, например, технический паспорт или иные документы. В случае, если подтвердить документально никак не получается, то организация может определить срок полезного использования автомобиля самостоятельно, исходя из ожидаемого времени службы. Здесь главное помнить: для того, чтобы объект отнести к основным средствам, срок его службы должен быть более 12 месяцев.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Источник

Способы и методы начисления амортизации по ОС

Амортизация — это процесс перенесения стоимости объектов основных средств (далее — ОС) на стоимость производимых (оказываемых) с их использованием в процессе предпринимательской деятельности товаров, работ, услуг (п. 4 Инструкции N 37/18/6).

Объектами начисления амортизации являются числящиеся на балансе организации ОС, как используемые, так и не используемые в предпринимательской деятельности (п. 11 Инструкции N 37/18/6).

Амортизация по объектам ОС, как правило, начисляется ежемесячно до полного перенесения стоимости объекта или его выбытия одним из следующих способов:

— производительным способом (ч. 1 п. 32 Инструкции N 37/18/6).

Организации самостоятельно выбирают способ начисления амортизации по объектам ОС. При этом учитывая, что нелинейный способ расчета амортизации не применяется по отношению к объектам:

— не используемым в предпринимательской деятельности (абз. 3 ч. 1 п. 37 Инструкции N 37/18/6);

Рассмотрим каждый из способов начисления амортизации по ОС.

Начнем с линейного способа, который заключается в равномерном (по годам) начислении амортизации в течение всего нормативного срока службы (НСС) или срока полезного использования (СПИ) объекта ОС (п. 38 Инструкции N 37/18/6).

Для того чтобы рассчитать сумму амортизации линейным способом, можно использовать один из двух вариантов (ч. 1 п. 31 и 39 Инструкции N 37/18/6):

— исходя из годовой или месячной нормы амортизации в процентах;

— без использования нормы амортизации.

Внимание!

Выбранный на текущий год вариант расчета амортизации закрепляется в учетной политике (п. 6 — 8 ст. 9 Закона N 57-З, ч. 1 п. 31 Инструкции N 37/18/6).

Вариант 1. Исходя из годовой или месячной нормы амортизации в процентах

Он предусматривает умножение амортизируемой стоимости объекта ОС на норму амортизации (п. 39 Инструкции N 37/18/6).

Способ 1. С помощью годовой нормы амортизации.

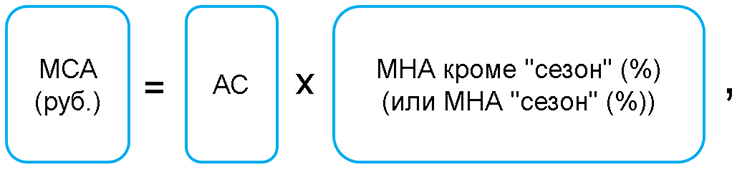

Ежемесячная сумма амортизации ОС, в т.ч. при их сезонном использовании, рассчитывается по формуле ( п. 30, ч. 3 п. 32, п. 39 Инструкции N 37/18/6):

где МСА (руб.) — месячная сумма амортизации в рублях;

ГНА (%) — годовая норма амортизации в процентах.

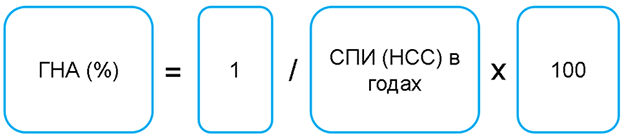

Годовая норма амортизации в процентах рассчитывается по формуле (ч. 2 п. 27, п. 28 Инструкции N 37/18/6):

Способ 2. С помощью месячной нормы амортизации.

Формула расчета ежемесячной суммы амортизации имеет следующий вид ( п. 29, 39 Инструкции N 37/18/6):

где МНА кроме «сезон» (%) — месячная норма амортизации в процентах (кроме ОС сезонного использования);

МНА «сезон» (%) — месячная норма амортизации в процентах по ОС сезонного использования.

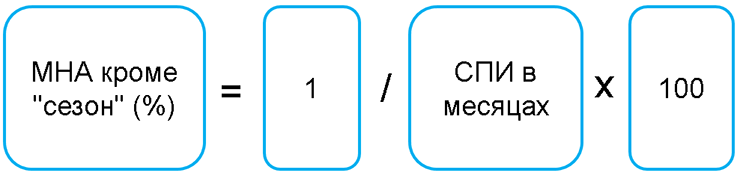

Месячная норма амортизации в процентах (кроме ОС сезонного использования) рассчитывается по формуле (п. 29 Инструкции N 37/18/6):

Месячная норма амортизации в процентах по ОС сезонного использования рассчитывается по формуле (п. 30 Инструкции N 37/18/6):

Внимание!

Годовая и месячная нормы амортизации в процентах округляются с точностью до двух знаков после запятой, а при компьютерной обработке информации — не менее чем до шести знаков после запятой (ч. 2 п. 31 Инструкции N 37/18/6).

Пример 1. Расчет амортизации исходя из ее нормы

Первоначальная стоимость ОС, используемого в предпринимательской деятельности круглый год, составляет 50 тыс. руб., а СПИ — 7 лет.

Рассчитаем месячную сумму амортизации по ОС в первом году СПИ объекта:

1) годовая норма амортизации равна 14,285714% (1/7 лет x 100);

2) месячная норма амортизации — 1,190476% (14,285714% / 12 мес.);

3) ежемесячная сумма амортизационных отчислений — 595,24 руб. (50 тыс. руб. x 1,190476%).

Если условия расчета не поменяются (приложения 2 и 4 к Инструкции N 37/18/6), годовая сумма амортизации ОС в каждом году СПИ объекта составит:

| Год эксплуатации | Норма амортизационных отчислений (годовая), % (1/7 лет x 100) | Сумма амортизации (годовая), руб. (50 тыс. руб x гр. 2) | Сумма накопленной амортизации с начала срока эксплуатации, руб. (гр. 4 предыдущей строки + гр. 3) | Остаточная стоимость по окончании каждого года эксплуатации, руб. (50 тыс. руб. — гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| 1-й | 14,285714 | 7142,86 | 7142,86 | 42857,14 |

| 2-й | 14,285714 | 7142,86 | 14285,72 | 35714,28 |

| 3-й | 14,285714 | 7142,86 | 21428,58 | 28571,42 |

| 4-й | 14,285714 | 7142,86 | 28571,44 | 21428,56 |

| 5-й | 14,285714 | 7142,86 | 35714,30 | 14285,70 |

| 6-й | 14,285714 | 7142,86 | 42857,16 | 7142,84 |

| 7-й | 14,285714 | 7142,84 | 50000 | — |

| Итого: | — | 50000 | — | — |

Отметим, что годовые нормы амортизации ОС в первом и каждом из следующих лет его эксплуатации у одного балансодержателя (собственника) должны совпадать. Отклонения возможны в случаях изменения условий эксплуатации ОС, других изменений порядка начисления амортизации вне зависимости от причин таких изменений ( п. 38 Инструкции N 37/18/6).

Вариант 2. Без использования нормы амортизации в процентах

Он предусматривает распределение амортизируемой стоимости на срок амортизации ОС (п. 39 Инструкции N 37/18/6). Амортизируемая стоимость ОС на начало каждого года устанавливается по остаточной стоимости этого ОС и распределяется на остаточный СПИ (НСС), который на начало каждого следующего года уменьшается на 1 год (или 12 месяцев, если СПИ установлен в месяцах).

По используемым в предпринимательской деятельности ОС со СПИ в годах, а также по ОС, не используемым в таковой, в т.ч. сезонного использования, ежемесячная сумма амортизационных отчислений рассчитывается по формуле (п. 30, 39 Инструкции N 37/18/6):

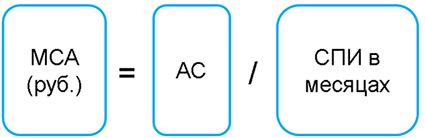

Если по используемому в предпринимательской деятельности ОС (кроме ОС сезонного использования) СПИ установлен в месяцах, ежемесячная сумма амортизации рассчитывается по формуле (п. 39 Инструкции N 37/18/6):

Пример 2. Расчет амортизации исходя из месячной суммы

Первоначальная стоимость ОС, используемого в предпринимательской деятельности круглый год, составляет 50 тыс. руб., а СПИ — 7 лет.

Месячная сумма амортизации по ОС в первом году его СПИ составит:

1) годовая сумма амортизации — 7142,86 руб. (50 тыс. руб. / 7 лет);

2) месячная сумма амортизационных отчислений — 595,24 руб. (7142,86 / 12 мес.).

Если условия расчета не изменятся (приложения 2 и 4 к Инструкции N 37/18/6), годовая сумма амортизации ОС в каждом году СПИ объекта составит:

| Год эксплуатации | Остаточный СПИ (в годах) (гр. 2 предыдущей строки — 1) | Сумма амортизации (годовая), руб. (в первый год: (50 тыс. руб. / гр. 2); в остальные года — (гр. 5 предыдущей строки / гр. 2)) | Сумма накопленной амортизации с начала срока эксплуатации, руб. (гр. 4 предыдущей строки + гр. 3) | Остаточная стоимость по окончании каждого года эксплуатации, руб. (50 тыс. руб. — гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| 1-й | 7 | 7142,86 | 7142,86 | 42857,14 |

| 2-й | 6 | 7142,86 | 14285,72 | 35714,28 |

| 3-й | 5 | 7142,86 | 21428,58 | 28571,42 |

| 4-й | 4 | 7142,86 | 28571,44 | 21428,56 |

| 5-й | 3 | 7142,85 | 35714,29 | 14285,71 |

| 6-й | 2 | 7142,86 | 42857,15 | 7142,85 |

| 7-й | 1 | 7142,85 | 50000 | 0 |

| Итого: | — | 50000 | — | — |

Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования (СПИ) объекта ОС. При нелинейном способе используются следующие методы начисления амортизации:

— обратный метод суммы чисел лет;

— прямой метод суммы чисел лет;

— метод уменьшаемого остатка (ч. 2 п. 37, п. 40 Инструкции N 37/18/6).

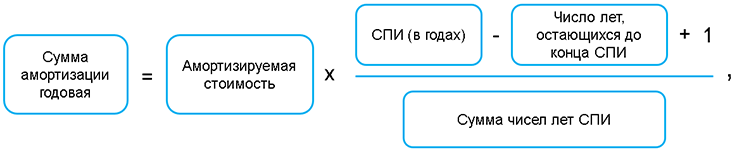

При применении обратного метода суммы чисел лет сумма амортизационных отчислений (годовая) определяется по формуле (ч. 5 п. 42 Инструкции N 37/18/6):

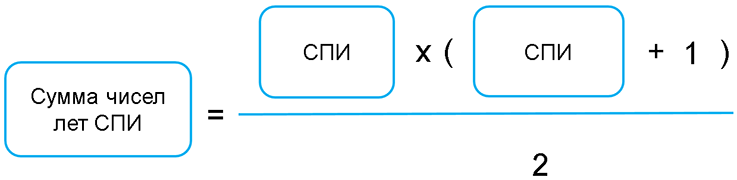

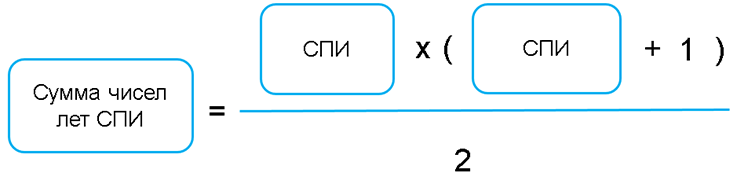

где сумма чисел лет СПИ определяется по формуле (ч. 3 п. 42 Инструкции N 37/18/6):

Норма амортизационных отчислений (годовая) определяется в процентах по формуле:

Месячная норма (сумма) амортизации составляет 1/12 годовой нормы (суммы) (п. 29 Инструкции N 37/18/6).

Пример. Расчет годовой суммы амортизации обратным методом суммы чисел лет

Организация приобрела производственное оборудование (станок), балансовая (амортизируемая) стоимость которого составила 60 тыс. руб. Комиссия по амортизационной политике, действующая в организации, по данному станку установила следующее:

— производить начисление амортизации обратным методом суммы чисел лет.

Сумма чисел лет СПИ = (5 x (5 + 1)) / 2 = 15.

Расчет годовой суммы амортизации представлен в таблице.

| Год эксплуатации | Число лет, остающихся до конца СПИ | Норма амортизационных отчислений (годовая), % ((5 лет — гр. 2 + 1) / 15 x 100) | Сумма амортизации (годовая), руб. (60000 руб. x гр. 3) | Сумма накопленной амортизации с начала срока эксплуатации, руб. (гр. 5 предыдущей строки + гр. 4) | Остаточная стоимость по окончании каждого года эксплуатации, руб. (60000 руб. — гр. 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 5 | 6,666667 | 4000 | 4000 | 56000 |

| 2-й | 4 | 13,333333 | 8000 | 12000 | 48000 |

| 3-й | 3 | 20 | 12000 | 24000 | 36000 |

| 4-й | 2 | 26,666667 | 16000 | 40000 | 20000 |

| 5-й | 1 | 33,333333 | 20000 | 60000 | 0 |

| ИТОГО | x | x | 60000 | x | x |

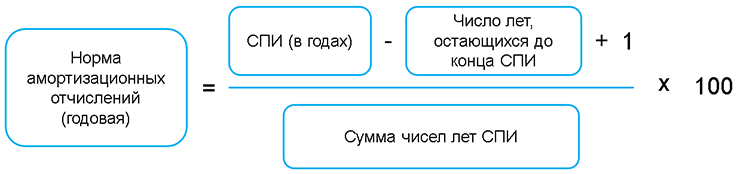

При использовании прямого метода суммы чисел лет сумма амортизационных отчислений (годовая) определяется по формуле (ч. 2 п. 42 Инструкции N 37/18/6):

где сумма чисел лет СПИ определяется по формуле (ч. 3 п. 42 Инструкции N 37/18/6):

Норма амортизационных отчислений (годовая) определяется в процентах по формуле:

Месячная норма (сумма) амортизации составляет 1/12 годовой нормы (суммы) (п. 29 Инструкции N 37/18/6).

Пример. Расчет годовой суммы амортизации прямым методом суммы чисел лет

Организация приобрела производственное оборудование (станок), балансовая (амортизируемая) стоимость которого составила 60 тыс. руб. Комиссия по амортизационной политике, действующая в организации, по данному станку установила следующее:

— производить начисление амортизации прямым методом суммы чисел лет.

Сумма чисел лет СПИ = (5 x (5 + 1)) / 2 = 15.

Расчет годовой суммы амортизации представлен в таблице.

| Год эксплуатации | Число лет, остающихся до конца СПИ | Норма амортизационных отчислений (годовая), % (гр. 2 / 15 x 100) | Сумма амортизации (годовая), руб. (60000 руб. x гр. 3) | Сумма накопленной амортизации с начала срока эксплуатации, руб. (гр. 5 предыдущей строки + гр. 4) | Остаточная стоимость по окончании каждого года эксплуатации, руб. (60000 руб. — гр. 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 5 | 33,333333 | 20000 | 20000 | 40000 |

| 2-й | 4 | 26,666667 | 16000 | 36000 | 24000 |

| 3-й | 3 | 20 | 12000 | 48000 | 12000 |

| 4-й | 2 | 13,333333 | 8000 | 56000 | 4000 |

| 5-й | 1 | 6,666667 | 4000 | 60000 | 0 |

| ИТОГО | x | x | 60000 | x | x |

При использовании метода уменьшаемого остатка сумма амортизационных отчислений (годовая) определяется по формуле (ч. 6 п. 42 Инструкции N 37/18/6):

где коэффициент ускорения устанавливается комиссией по амортизационной политике.

При этом норма амортизации применяется всегда только к недоамортизированной (остаточной) стоимости, определяемой на начало отчетного года.

Недоамортизированная (остаточная) стоимость — разница между первоначальной (переоцененной) стоимостью, по которой эти объекты числятся в бухгалтерском учете, и суммой накопленной амортизации вместе с суммой обесценения (ч. 2 п. 7 Инструкции N 37/18/6).

Норма амортизации (годовая) определяется в процентах по формуле (ч. 6 п. 42 Инструкции N 37/18/6):

Месячная норма (сумма) амортизации составляет 1/12 годовой нормы (суммы) (п. 29 Инструкции N 37/18/6).

Пример. Расчет годовой суммы амортизации методом уменьшаемого остатка

Организация приобрела производственное оборудование (станок), балансовая (амортизируемая) стоимость которого составила 60000 руб. Комиссия по амортизационной политике, действующая в организации, по данному станку установила следующее:

— производить начисление амортизации методом уменьшаемого остатка;

— установить коэффициент ускорения, равный 2,5.

Расчет годовой суммы амортизации представлен в таблице:

| Год эксплуатации | Недоамортизированная стоимость, руб. (60000 руб. — гр. 5 предыдущей стр.) | Норма амортизации (годовая) с учетом коэффициента ускорения, % (1/5 лет x 2,5 x 100) | Сумма амортизации (годовая), руб. (гр. 2 x гр. 3) | Сумма накопленной амортизации с начала срока эксплуатации, руб. (гр. 5 предыдущей стр. + гр. 4) | Остаточная стоимость по окончании каждого года эксплуатации, руб. (60000 руб. — гр. 5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1-й | 60000 | 50 | 30000 | 30000 | 30000 |

| 2-й | 30000 | 50 | 15000 | 45000 | 15000 |

| 3-й | 15000 | 50 | 7500 | 52500 | 7500 |

| 4-й | 7500 | 50 | 3750 | 56250 | 3750 |

| 5-й | 3750 | x | 3750 | 60000 | 0 |

| Итого | x | 60000 | x | x |

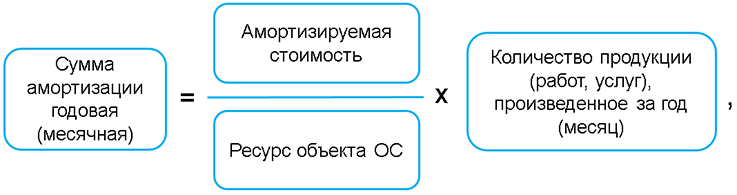

Производительный способ начисления амортизации применяется только по отношению к тем ОС, при помощи которых непосредственно происходит выпуск продукции (выполнение работ, оказание услуг).

Сумма амортизационных отчислений при производительном способе определяется по формуле (ч. 1 п. 43 Инструкции N 37/18/6):

где ресурс объекта ОС — количество продукции (работ, услуг) в натуральных показателях, которое в соответствии с технической документацией может быть выпущено (выполнено) на протяжении всего срока полезного использования объекта (СПИ). Ресурс объекта ОС устанавливается комиссией по амортизационной политике (п. 23, абз. 2 ч. 1 п. 37 Инструкции N 37/18/6);

амортизируемая стоимость — это стоимость, от которой рассчитываются амортизационные отчисления (п. 7 Инструкции N 37/18/6).

Пример. Расчет суммы амортизации производительным способом

Организация приобрела производственное оборудование (станок), балансовая (амортизируемая) стоимость которого составила 600 тыс. руб. Комиссия по амортизационной политике, действующая в организации, по данному станку установила следующее:

начислять амортизацию производительным способом;

ресурс — 700000 единиц продукции.

Количество продукции за пять первых месяцев после начала эксплуатации станка и расчет амортизационных отчислений за указанный период представлены в таблице:

| Месяц эксплуатации | Количество выпущенной продукции за мес. (ед.) | Сумма амортизации (мес.), руб. (600000 руб. / 700000 ед. x гр. 2) |

| 1 | 2 | 3 |

| 1-й | 20000 | 17142,86 |

| 2-й | 15000 | 12857,14 |

| 3-й | 10000 | 8571,43 |

| 4-й | 5000 | 4285,71 |

| 5-й | 5000 | 4285,71 |

| Итого | 55000 | 47142,86 |

* по ссылке Вы попадете в платный контент сервиса ilex

Источник