- Проводки для отображения выплаты компенсации за задержку заработной платы

- Чем грозит несвоевременная выплата зарплаты

- Какие бухгалтерские записи появятся в учете при начислении компенсации

- Выплачиваем компенсацию за задержку заработной платы в 2020-2021 годах — проводки в учете

- Итоги

- Как признать в расходах компенсацию за задержку выплаты заработка?

- Компенсация за задержку выплаты заработка

- Административная и уголовная ответственность

- Бухучет выплат компенсации за задержку зарплаты: объясняем за 2 минуты

- Как оформить компенсацию

- Образец приказа

- Как рассчитать

- Платят ли с компенсационных сумм НДФЛ и страховые взносы

- Какие бухгалтерские записи появляются при начислении и выплате компенсации

- Задержка зарплаты: отражение компенсации в 1С

- Последствия невыплаты зарплаты в срок

- Отражение компенсации в «1С»

Проводки для отображения выплаты компенсации за задержку заработной платы

Чем грозит несвоевременная выплата зарплаты

Оплата работникам за их труд должна осуществляться не реже двух раз в месяц. Периоды выплаты аванса (с 15-го числа месяца до его окончания) и окончательного расчета (с 1-го по 15-е число месяца) регламентированы Трудовым кодексом. Более точные сроки выплаты зарплаты устанавливаются в зависимости от возможностей и желания работодателя.

Если зарплата не выплачивается в установленный срок, то работодатель обязан уплатить работнику проценты за просрочку (ст. 236 ТК РФ). Фактически эти проценты, рассчитанные минимум как одна сто пятидесятая от ключевой ставки Центробанка, и будут являться компенсацией за несвоевременно выплаченную заработную плату.

Посчитать наименьшую сумму компенсации в общем случае можно по формуле:

Кмин = Невыплаченная в срок зарплата × Ключевая ставка / 150 × Количество дней просрочки

ОБРАТИТЕ ВНИМАНИЕ! Больший размер компенсации может быть оговорен в положении об оплате труда, трудовом договоре или другом локальном нормативно-правовом акте.

Пример расчета компенсации за задержку выплаты зарплаты от КонсультантПлюс

В организации заработную плату за вторую половину января 2020 г. (окончательный расчет) должны были выплатить 6 февраля 2020 г. Она была выплачена 11 февраля 2020 г. Задержка выплаты составила 5 дней (с 07.02.2020 по 11.02.2020).

Сумма не выплаченной в срок работнику зарплаты — 60 000 руб., сумма НДФЛ, удерживаемая при выплате, — 13 000 руб.

Смотреть пример полностью в К+.

Какие бухгалтерские записи появятся в учете при начислении компенсации

При начислении компенсации за задержку заработной платы бухгалтерская проводка будет следующей: Дт 91.2 Кт 73.

Данная компенсация, согласно п. 11 ПБУ 10/99, должна быть отнесена в бухгалтерском учете в состав прочих расходов. Однако ее включение в состав расходов в налоговом учете — момент спорный.

Чиновники Минфина считают, что оговариваемая компенсация не привязана к условиям труда, поэтому учитывать ее при налогообложении прибыли нельзя (письмо Минфина РФ от 31.10.2011 № 03-03-06/2/164). В то же время суды не раз соглашались с тем, что уменьшить налоговую базу на сумму начисленных процентов работодатель имеет полное право (постановления ФАС Поволжского округа от 30.08.2010 по делу № А55-35672/2009, ФАС Волго-Вятского округа от 11.08.2008 по делу № А29-5775/2007 и др.).

Расчеты по компенсации на счете 73 желательно вести на специально открытом для ее учета субсчете. Аналитика ведется по каждому сотруднику организации (или ИП).

Выплачиваем компенсацию за задержку заработной платы в 2020-2021 годах — проводки в учете

Компенсировать задержку зарплаты в настоящее время можно либо путем выдачи наличных денежных средств из кассы, либо безналичным путем.

При выплате компенсации за задержку выплаты заработной платы проводки могут иметь следующий вид:

- Дт 73 Кт 50 — компенсация выплачена из кассы компании или ИП;

- Дт 73 Кт 51 — компенсация перечислена с расчетного счета на банковский счет сотрудника.

Обычно при выплате доходов работнику должен удерживаться НДФЛ. Однако начисление и выплата компенсации в минимальном размере или размере, зафиксированном в трудовом договоре или другом локальном документе работодателя, не предполагает начисления и удержания с нее подоходного налога (письма ФНС РФ от 04.06.2013 № ЕД-4-3/10209@, Минфина РФ от 28.02.2017 № 03-04-05/11096). Если же компенсация выплачивается в размере больше минимального и это не учтено в локальных документах, то чиновники говорят о необходимости начислять НДФЛ с суммы превышения.

Вопрос начисления на компенсацию страховых взносов является спорным. Решить, начислять их или нет, вам поможет Готовое решение от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Итоги

Компенсация за просрочку выплаты зарплаты представляет собой меру ответственности работодателя за то, что он не рассчитался с сотрудниками в установленный срок. Начисление компенсации отражается корреспонденцией Дт 91.2 Кт 73, а выплата — Дт 73 Кт 50, 51.

Источник

Как признать в расходах компенсацию за задержку выплаты заработка?

Автор: Логинова Е. А., эксперт информационно-справочной системы «Аюдар Инфо»

Трудовым кодексом предусмотрена обязанность работодателя выплатить денежную компенсацию при нарушении им сроков выплаты заработка, отпускных и (или) других сумм, причитающихся работнику. Обязанность выплаты такой компенсации не зависит от наличия вины работодателя. Между тем характер данной выплаты для целей налогообложения однозначно не определен, что допускает ее двоякое толкование. Проанализировав разъяснения чиновников и судебную практику по этому вопросу, мы предложили «упрощенцам» выгодный и (что особенно важно) безопасный вариант решения проблемы.

Компенсация за задержку выплаты заработка

Согласно ст. 21 ТК РФ работник имеет право своевременно и в полном объеме получать зарплату в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы. В свою очередь, работодатель в силу ст. 22 ТК РФ обязан выплачивать в полном размере причитающуюся работникам зарплату в сроки, установленные по ТК РФ, коллективному договору, правилам внутреннего трудового распорядка, трудовым договорам (Письмо Минтруда России от 24.05.2018 № 14-1/ООГ-4375).

В статье 136 ТК РФ сказано, что выплата заработка должна производиться не реже чем каждые полмесяца и конкретная дата выплаты должна быть закреплена во внутренних документах работодателя (в правилах внутреннего трудового распорядка, коллективном или трудовом договоре). Причем эта дата не должна быть позднее 15 календарных дней со дня окончания периода, за который начислена заработная плата.

Как видим, Трудовой кодекс не определяет конкретные сроки выплаты заработка, а лишь устанавливает требования о его выплате не реже чем каждые полмесяца и максимально допустимом промежутке времени после окончания отработанного периода (как правило, месяца), в течение которого должна быть выплачена часть заработной платы за этот период. Добавим: если компания установит не конкретную дату выплаты заработной платы, а интервал из нескольких дней, то ей грозит штраф по ч. 1 ст. 5.27 КоАП РФ (см., например, Апелляционное определение Свердловского областного суда от 10.08.2017 № 33а-13285/2017). Аналогичный штраф будет возложен на компанию, если она будет выплачивать заработную плату только один раз в месяц (см., например, Определение Приморского краевого суда от 06.07.2015 по делу № 33-5599) или если интервал между выплатами составит более 15 дней (см., например, Апелляционное определение Ульяновского областного суда от 01.04.2014 по делу № 33-980/2014).

Обратите внимание: если период просрочки по выплате заработка превысит 15 календарных дней, то сотрудник в соответствии со ст. 142 ТК РФ вправе приостановить работу до выплаты ему задержанной суммы, письменно уведомив об этом работодателя. Как отмечено в Письме Минтруда России от 18.08.2017 № 14-2/В-761, приостановка работы означает прекращение выполнения трудовых обязанностей, в том числе во время нахождения сотрудника в командировке. А в Письме Минтруда России от 25.12.2013 № 14-2-337 сказано, что в период приостановления работы сотрудник имеет право в свое рабочее время отсутствовать на рабочем месте.

Добавим: при выплате зарплаты за отработанный период нужно выдать сотруднику расчетный листок по форме, утвержденной приказом руководителя организации (ст. 136 ТК РФ, Письмо Минтруда России от 24.05.2018 № 14-1/ООГ-4375), способом (на бумаге или электронно), предусмотренным трудовым или коллективным договором (письма Минтруда России от 23.10.2018 № 14-1/ООГ-8459, от 21.02.2017 № 14-1/ООГ-1560).

К сведению: Минтруд в п. 4 Письма от 18.08.2017 № 14-2/В-761 подчеркнул: предусмотренное ст. 136 ТК РФ право работника на получение заработной платы не реже чем каждые полмесяца относится к числу условий, установленных законодательством. Поэтому данное условие не может быть ухудшено ни по соглашению сторон, ни на основании коллективного договора.

Те работодатели (или уполномоченные им в установленном порядке представители), которые осуществили выплату заработка с нарушением предусмотренных внутренними документами сроков, несут ответственность по ТК РФ и иным федеральным законам (ст. 142 ТК РФ). В частности, ст. 236 ТК РФ предусмотрена обязанность работодателя выплатить денежную компенсацию при нарушении им сроков выплаты заработной платы, отпускных и (или) других сумм, причитающихся работнику. При этом обязанность выплаты компенсации не зависит от наличия вины работодателя.

К сведению: из содержания ст. 236 ТК РФ следует, что работодатель обязан выплатить работнику компенсацию даже за один день задержки выдачи заработной платы.

Выплата компенсации производится за каждый день задержки начиная со следующего дня после установленного срока выплаты и заканчивая днем фактического расчета включительно. При этом минимальный размер такой компенсации не может быть ниже 1/150 действующей в период задержки ключевой ставки ЦБ РФ от не выплаченных в срок сумм. А максимальный размер можно установить коллективным или трудовым договором либо локальным нормативным актом.

Если в установленный срок выплата заработка (других сумм) произведена лишь частично, то размер компенсации исчисляется исходя из фактически не выплаченных в срок сумм.

К сведению: расчет денежной компенсации (ДК) за задержку выплаты заработка производится за каждый день периода просрочки (ПП) по следующей формуле (исходя из ключевой ставки ЦБ РФ (КС), если работодатель не установил повышенный размер компенсации):

ДК = Сумма выплаты х 1/150 КС х ПП

В трудовом договоре прописано, что зарплата за вторую половину месяца выдается (перечисляется) 10-го числа следующего месяца. Соответственно, в ноябре выплата зарплаты должна быть произведена 9-го числа. Но по факту зарплата за вторую половину октября Кузнецову С. А. в размере 31 768 руб. была выплачена лишь 16 ноября. Локальными актами работодателя не предусмотрен повышенный размер компенсации за задержку выплаты заработка.

Количество дней просрочки составило 7 дней.

С 17.09.2018 действует ключевая ставка ЦБ РФ – 7,5% (Информация ЦБ РФ от 14.09.2018).

Таким образом, компенсация, подлежащая выплате Кузнецову С. А., будет равна 111,2 руб. (31 768 руб. х 7,5%/150 х 7 дн.).

Административная и уголовная ответственность

Помимо ответственности, предусмотренной ТК РФ, работодатель за невыплату или неполную выплату в установленный срок заработной платы, других сумм в рамках трудовых отношений несет административную и уголовную ответственность.

Административная ответственность за обозначенные деяния установлена в ч. 6, 7 ст. 5.27 КоАП РФ – в виде предупреждения (законопроектом № 473887-7 предложено исключить из ч. 6 наказание в виде предупреждения) или штрафа. Размер санкций покажем в таблице.

Субъект правонарушения

Величина штрафа, руб.

При первичном нарушении (ч. 6)

При повторном нарушении (ч. 7)

Источник

Бухучет выплат компенсации за задержку зарплаты: объясняем за 2 минуты

Проводки по компенсации за задержку выплаты заработной платы — это отражение в бухгалтерском учете операций, связанных с компенсационными платежами работникам. Традиционно делается методом двойной записи.

Как оформить компенсацию

Компенсационная выплата за опоздание с перечислением зарплаты начисляется в соответствии с правилами статьи 236 ТК РФ. Трудовое законодательство установило минимальный размер возмещения. Организация вправе решить, что компенсация за задержку зарплаты будет выплачиваться в повышенном размере. Такое решение утверждают в коллективном договоре или ином ЛНА.

Выплаты оформите приказом руководителя и на его основе сформируйте проводки. Ознакомьте с приказом каждого работника.

Образец приказа

Как рассчитать

Минимальная сумма возмещения рассчитывается исходя из 1/150 ключевой ставки ЦБР за каждый день задержки перевода зарплаты сотруднику. Начисляется она от суммы, причитающейся к перечислению работнику, за вычетом НДФЛ и иных удержаний. Для расчета используйте формулу:

Для упрощения расчетов воспользуйтесь онлайн-калькулятором.

Рассчитывается компенсационное вознаграждение начиная со дня, следующего за днем установленного перечисления зарплаты (иных начислений в рамках трудового договора), и по день фактического погашения задолженности. Проводки по начислению компенсации за задержку зарплаты сформируйте на дату приказа и перечисления сотрудникам.

Платят ли с компенсационных сумм НДФЛ и страховые взносы

Страховые взносы начислите по обычным правилам. Компенсация за несвоевременное перечисление заработной платы не перечислена в необлагаемых начислениях сотрудникам (ст. 422 НК РФ).

Взносы на страхование от несчастных случаев на производстве тоже следует уплатить, такое возмещение не включено в перечень необлагаемых в статье 20.2 125-ФЗ.

Какие бухгалтерские записи появляются при начислении и выплате компенсации

Для отражения расчетов с сотрудниками по начислению компенсационных сумм используйте счет 73 плана счетов. В бухгалтерском учете отнесите ее к прочим доходам и расходам. Для удобства проводки при выплате компенсации за несвоевременную выплату заработной платы показаны в таблице.

| Операция | Дебет | Кредит |

|---|---|---|

| Начислено возмещение за несвоевременный перевод заработной платы | 91 | 73 |

| Рассчитан постоянный налоговый расход | 99 | 68 |

| Начислены страховые взносы и взносы на травматизм | 91 | 69 |

| Выплачены сотрудникам начисленные суммы | 73 | 50, 51 |

В налоговом учете признать в расходах компенсационную выплату нельзя (Письмо Минфина от 31.10.11 №03-03-06/2/164).

Источник

Задержка зарплаты: отражение компенсации в 1С

Рассмотрим, каковы последствия несвоевременной выплаты начислений, причитающихся сотрудникам, а также порядок отражения компенсаций в «1С».

Последствия невыплаты зарплаты в срок

В соответствии со ст. 37 Конституции РФ каждый имеет право на вознаграждение за труд не ниже установленного минимальногоразмера оплаты труда.

Ст. 21 ТК РФ установлено, что сотрудник имеет право на своевременную и в полном объеме выплату заработной платы, соответствующую его квалификации, сложности труда, количеству и качеству выполненной работы.

В ст. 136 ТК РФ прописано, что заработная плата должны выплачиваться не реже чем каждые полмесяца. Конкретная дата прописывается в правилах внутреннего трудового распорядка, коллективном или трудовом договоре, но не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В случае если работодателем не выполняются вышеуказанные пункты, ему грозит материальная ответственность в виде выплаты компенсации за задержку заработной платы сотруднику, а также административная и уголовная ответственность.

Денежная компенсация выплачивается работникам учреждения в соответствии со статьей 236 ТК РФ и должна быть равна не меньше 1/150 действующей ставки Центрального банка Российской Федерации от невыплаченной суммы заработной платы. Компенсация начисляется за каждый день задержки, начиная со дня, когда фактически отсутствовала положенная сотрудникам заработная плата. При этом следует учесть, что начисление денежной компенсации не зависит от наличия или отсутствия вины работодателя.

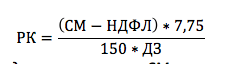

Текущая ключевая ставка Центрального банка РФ, действующая с 17.12.2018 по 08.02.2019 составляет 7,75%. Следовательно, можно вывести следующую формулу расчета компенсации за задержку заработной платы:

РК — размер компенсации за задержку зарплаты, СМ — сумма начисления, ДЗ — количество дней задержки зарплаты.

П. 3 ст. 217 НК РФ предусмотрено, что все виды компенсационных выплат, в том числе и компенсация за задержку заработной платы, не облагаются НДФЛ. Также в соответствии с Постановлением от 20.06.2017 № 13АП-11744/2017 Тринадцатого арбитражного апелляционного суда суммы денежной компенсации не подлежат включению в базу для начисления страховых взносов.

В целях самозащиты трудовых прав статьей 379 ТК РФ прописано, что работник имеет право не выходить на работу, если задержка выплаты заработной платы составит более 15 дней. При этом сотрудник должен уведомить руководителя о своих действиях и получить подтверждение о его извещении. Если же работодатель отказывается завизировать уведомление, то оно может быть направлено заказным письмом и подтверждением будет являться уведомление о его вручении. Работа может быть прекращена до полного погашения задолженности и возобновлена только на следующий день после того, как учреждение предоставит письменное уведомление о готовности погасить задолженность по заработной плате. Выплата должна быть произведена в день выхода сотрудника на работу. На период отсутствия работника за ним сохраняется средний заработок.

Ст. 142 ТК РФ предусмотрены случаи, когда не допускается приостановление работы:

- при введении чрезвычайного положения;

- в организациях Вооруженных сил РФ, занимающихся вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению или ликвидации стихийных бедствий и чрезвычайных ситуаций;

- для государственных служащих;

- в организациях, занимающихся обслуживанием особо опасных видов производства и оборудования;

- сотрудникам, выполнение работ которых связанно с обеспечением жизнедеятельности населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной медицинской помощи).

Работодатель оставляет за собой право уволить сотрудника в случае, если он не явился на работу после уведомления учреждением о готовности выплатить в полном размере задержанную заработную плату. При этом основанием увольнения работника не может являться частичная выплата задолженности организации. Также сотрудник может повторно не уведомлять учреждение о своем невыходе на работу.

Несвоевременная выплата заработной платы и других сумм, предусмотренных трудовыми отношениями, влечет за собой предупреждение или наложение административного штрафа в размере:

- от 10 000 до 20 000 руб. — на должностные лица.;

- от 30 000 до 50 000 руб. — на юридическое лицо.

В случае если учреждение повторно было привлечено по данному правонарушению, то размер штрафа меняется на:

- от 20 000 до 30 000 руб. или отстранение на срок от одного года до трех лет — для должностных лиц;

- от 50 000 до 100 000 руб. — для организаций.

Если задержка выплаты заработной платы и других начислений, положенных сотруднику, связаны с корыстной или личной заинтересованностью работодателя, то в соответствии со статьей 145.1 УК РФ применяется уголовная ответственность:

- штраф в размере до 120 000 рублей или в размере заработной платы за период до одного года;

- лишение права находиться на занимаемой должности или осуществлять определенную деятельность на срок до одного года;

- принудительные работы на срок до двух лет;

- лишение свободы на срок до одного года.

Если организация не производила выплату в течение двух месяцев начислений, предусмотренных сотруднику трудовыми отношениями, либо производила свыше двух месяцев выплаты начислений ниже уровня МРОТ, то работодателю грозит:

- штраф в размере от 100 000 до 500 000 руб. или в размере заработной платы за период до трех лет;

- принудительные работы на срок до трех лет с лишением права находиться на занимаемой должности или осуществлять определенную деятельность на срок до трех лет;

- лишение свободы на срок до трех с лишением права занимать определенные должности или осуществлять установленную деятельность на срок до трех лет или без такового.

В случае если отсутствие выплат заработной платы работодателем повлекло за собой тяжкие последствия, то к нему применяется:

- штраф в размере от 200 000 до 500 000 руб. или в размере заработной платы за период от одного года до трех лет;

- лишения свободы на срок от двух до пяти лет с лишением права занимать установленную должность или осуществлять определенную деятельность на срок до пяти лет или без такового.

В соответствии со ст. 14 УК РФ работодателю грозит уголовная ответственность, при наличии у учреждения денежных средств и невыплаты заработной платы исходя из корыстной или личной заинтересованности.

Отражение компенсации в «1С»

Для того чтобы проверить ставку рефинансирования ЦБ РФ необходимо перейти «Настройка» — «Редактирование законодательных значений». На актуальном релизе ставка рефинансирования составляет 7,75%.

Сама компенсация отражается документом «Компенсация за задержку зарплаты», расположенном на вкладке «Зарплата» заголовка «См. также».

При создании документа необходимо заполнить текущий месяц и месяц, за который задержана заработная плата. Также указывается информация по статье финансирования и КОСГУ задержанных начислений. Данные по сотрудникам можно увидеть по кнопке «Заполнить».

.

.

В результате табличная часть заполнится списком служащих, которым не была выплачена зарплата и рассчитанная сумма компенсации. Если сумму компенсации необходимо обложить страховыми взносами, то должен быть установлен флажок в поле «Регистрировать как облагаемый страховыми взносами доход». После проведения документа на его основании можно произвести выплату в межрасчетный период или с заработной платой. При выборе межрасчетного периода будут сформированы документы выплаты рассчитанной компенсации.

Источник