Анализ ритмичности производства в экономическом анализе

Ритмичность – это равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте предусмотренным планом.

Ритмичность производства обуславливается своевременностью выполнения договоров поставки сырья и материалов в соответствии с заключенными договорами, бесперебойной работы оборудования, уровнем трудовой дисциплины, уровнем организации производства. Для оценки выполнения плана по ритмичности используют прямые и косвенные показатели.

К прямым показателям относят коэффициент ритмичности, коэффициент вариации, аритмичность, удельный вес производства продукции за каждую декаду к месячному выпуску.

Удельный вес производство продукции за каждый месяц к квартальному выпуску.

Косвенные показатели ритмичности включают в себя наличие доплат за сверхурочные работы, оплату простоев по вине предприятия, потери от брака, размер штрафов за недоставку, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

Наиболее распространенным показателем является коэффициент ритмичности.

Коэффициент ритмичности рассчитывается как сумма продукции, зачтенной в выполнение плана по ритмичности на плановый выпуск продукции.

В выполнение плана по ритмичности засчитывается фактический выпуск продукции, но не больше запланированного , где Vр – объем продукции, зачтенной в выполнение плана по ритмичности.

Пример 8. Анализ выполнения плана по ритмичности.

Уд. вес в общем объеме

V прод., зачтенной в выполнение плана

Кр = 94000 / 9600 = 0,979.

Выводы: результаты расчета показывают, что фактическое распределение объема выпуска продукции по декадам отличалось от планов. Было предусмотрено, что ежедекадно должно выпускаться 33,3% от месячного объема производства. Фактически в первой декаде этот план был выполнен на 93,75%, удельный вес выпуска продукции составил всего лишь 29,76%, что на 3,54% меньше, чем установлено по плану. Во второй декаде было произведено продукции больше, чем запланировано на 0,6% от общего месячного объема производства (процент выполнения плана на декаду составил 106,88%). В третьей декаде плановое задание было значительно перевыполнено на 3,01%. Коэффициент ритмичности составил 0,979. В целом работа предприятия достаточно ритмична. Однако следует обратить внимание на нарушение плановых ритмов работы и определить факторы, вызвавшие эти нарушения в первой и третьей декадах.

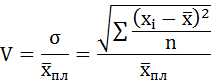

Для оценки ритмичности часто используют коэффициент вариации как отношение среднеквартального отклонения от планов за период к среднему за тот же период. , где — квадратическое отклонение фактического значения от планов; n – количество периодов; — среднее плановое задание за период.

В нашем случае: Вывод: коэффициент вариации показывает на сколько фактическое значение показателей отклоняется от среднего значения. В данном случае это отклонение составляет 9,9%.

Источник

Задача №2. Анализ ритмичности работы предприятия

В первый квартал предприятия произвело по факту 245 тыс. руб., по плану 250 тыс. руб. Во второй квартале по факту 260 тыс. руб., по плану 250 тыс. руб. В третьем по факту 260 тыс. руб., по плану 260 тыс. руб. В четвертом произвело по факту 235 тыс. руб., по плану 240 тыс. руб.

Проведите анализ ритмичности работы предприятия.

Решение:

Ритмичность — это равномерный выпуск и отгрузка продукции в соответствии с графиком в объёме и ассортименте, предусмотренных планом.

Коэффициент ритмичности определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более базового уровня.

Составим таблицу исходных и расчётных данных:

Квартал

Выпуск продукции, тыс. руб.

Удельный вес продукции, %

план

факт

план

факт

I

250

245

25

24,5

II

250

260

25

26

III

260

260

26

26

IV

240

235

24

23,5

Итого за год

1000

1000

100

100

Критм = 24,5 + 25 + 26 + 23,5 = 99%.

Данный результат говорит о ритмичной работе предприятия. Однако следует обратить внимание на нарушение плановых ритмов работы и определить факторы, вызвавшие эти нарушения в первом и четвёртом квартале.

Рассчитаем коэффициент вариации:

– квадратическое отклонение от среднеквартального задания;

– среднеквартальный плановый выпуск продукции;

n – число периодов.

Следовательно, выпуск продукции по кварталам отклоняется от графика в среднем на 4,2%.

Источник

Анализ факторов и резервов увеличения объема производства и продаж товаров

Анализ ритмичности производства

Ритмичность — равномерный выпуск товаров в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

Ритмичная работа является основным условием своевременного выпуска и продажи товаров. Неритмичность ухудшает все экономические показатели, снижается качество товаров, увеличиваются объем незавершенного производства и сверхплановые остатки готовых товаров на складах и, как следствие, замедляется оборачиваемость капитала. Не выполняются поставки по договорам, и организация платит штрафы за несвоевременную отгрузку товаров, несвоевременно поступает выручка. Перерасходуется фонд оплаты труда в связи с тем, что в начале месяца рабочим платят за простои, а в конце — за сверхурочные работы. Все это приводит к повышению себестоимости товаров, уменьшению суммы прибыли, ухудшению финансового состояния организации.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Прямые показатели— коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства товаров за каждую декаду (сутки) к месячному выпуску, удельный вес производства товаров за каждый месяц к квартальному объему, удельный вес производства товаров за каждый квартал к годовому объему производства, удельный вес товаров, выпущенных в первую декаду отчетного месяца к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности — наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку товаров, наличие сверхнормативных остатков незавершенного производства и готовых товаров на складах.

Один из наиболее распространенных показателей — коэффициент ритмичности (Крит). Он определяется делением объема производства товаров, который зачтен в выполнение плана по ритмичности (VВП), на плановый объем производства (VПЛ). При этом в выполнение плана по ритмичности засчитывается объем производства, но не более запланированного. Желательное значение коэффициента ритмичности 1.

, (5.18)

Коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т.д.) к среднесуточному (среднедекадному, среднемесячному и т.д) плановому выпуску ( ):

, (5.19)

n – число суммируемых плановых заданий.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по изменению объема производства товаров в связи с неритмичной работой.

Для этого используют:

а) разность между плановым и засчитанным объемом производства;

б) разность между фактическим и возможным объемом производства, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема.

Равномерность производства товаров определяется каким-либо внутренним нормативным документом, определяющим график (декадный, пятидневный, суточный). Но это совсем не означает, что выпуск должен быть одинаковым в течение всего года. Как правило, графики составляют на месяц, и на основе графика определяется темп производства товаров в течение всего года.

Для крупносерийного или массового производства разрабатываются графики равномерного производства товаров, а оценочным показателем является коэффициент равномерности:

, (5.20)

где Н – недовыполнение за сутки в соответствии с графиком;

— сумма недовыполнения за все дни месяца;

Для оценки ритмичности производства в организациях рассчитывается также общее число аритмичности – как сумма положительных и отрицательных относительных отклонений фактического объема производства от плана (по модулю) за каждый день (неделю, декаду). Чем менее ритмично работает организация, тем выше аритмичность, а желательное значение общего числа аритмичности — ноль.

Рассмотрим оценки ритмичности производства товаров для условного предприятия (Таблица 5.19).

Анализ ритмичности производства товаров

По факту в пределах плана

Из данных таблицы 5.19 следует, что организация увеличивало производство товаров подекадно, но если в первой декаде было недовыполнение плана на 24,5% (1750 тыс.руб.), то во второй — только на 1,9% (320 тыс.руб.), а затем произошло перевыполнение плана в третьей декаде на 12% (2070 тыс.руб.). По плановым и фактическим данным просматривается положительная тенденция – увеличение выпуска товаров, однако очевидна аритмичность, которая может создать существенные проблемы со складированием и сбытом товаров, поскольку сверхплановое производство не было предусмотрено. Наглядно аритмичность представлена в структуре производства товаров. В плановых показателях обеспечивается большая равномерность по декадам (31,51%, 33,74%, 34,75%), чем в отчетных данных (27,98%, 33,09%, 38,93%).

В заключение анализа разрабатывают мероприятия по устранению причин неритмичной работы. Внутренние причины аритмичности – тяжелое финансовое состояние организации, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние – несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов и др. В процессе анализа необходимо подсчитать упущенные возможности по выпуску товаров в связи с неритмичной работой.

Анализ факторов увеличения объема продаж и выполнения договорных обязательств

Объем продаж товаров в плане определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде: готовых изделий; полуфабрикатов собственного производства; работ промышленного характера, предназначаемых к продаже на сторону (включая капитальный ремонт своего оборудования и транспортных средств, выполняемый силами промышленно-производственного персонала), а также как продажа товара и выполнение работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе организации.

При расчете объема продажи товаров учитывается изменение остатков не проданных товаров на начало и конец планируемого периода.

Для анализа выполнения плана по объему продаж составляется баланс продажи товаров в двух оценках: по себестоимости и по отпускным ценам. Если объем продаж в организации определяется по отгрузке товаров, то балансовое уравнение имеет вид:

Vпл– объем производства товаров по плану;

Если выручка определяется после оплаты отгруженных товаров, то товарный баланс можно записать так:

где Vон ,Vок— остатки отгруженных товаров на начало и конец периода соответственно.

В целях обеспечения выполнения плановых заданий осуществляется анализ факторов, влияющих на объем продажи товаров в результате:

1) роста объема производства товаров;

2) осуществления мероприятий технического и организационного развития производства, в том числе выпуска новых видов товара, повышения качества выпускаемого товара, внедрения новых технологических процессов, механизации и автоматизации производства, экономии сырья и материалов, прочих мероприятий, структурных сдвигов;

3) изменения остатков готовых товаров на складе;

4) других факторов.

Графически взаимосвязь между факторами представлена на Рис. 5.3.

Рис. 5.3. Факторы, обуславливающие изменение объема продаж товаров

Расчет влияния данных факторовна объем продаж товаров производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции (Таблица 5.20).

Анализ факторов изменения объема продаж товаров

Сумма в плановых ценах, тыс.руб.

1. Запасы товаров на начало периода

2. Объем производства

3. Запасы товаров на конец периода

4. Отгрузка товаров за период (п.1+п.2 — п.З)

5. Остаток товаров, отгруженных потребителю:

5.1. на начало периода

5.2. на конец периода

6. Объем продаж (п.4+п.5.1-п.5.2)

Из таблицы следует, что организация начала свою деятельность с избытком запасов готовой продукции относительно плана на начало в 38744 тыс.руб. Организация значительно увеличила объем производства до 717416 тыс.руб. относительно плана 652711 тыс.руб. На конец периода запасы товаров превышали плановое значение на 49877 тыс. Превышение плана запасов на конец периода возросло относительно превышения его на начало периода.

Отрицательное влияние на объем продаж оказали такие факторы, как увеличение остатков товаров на складах на конец периода, рост остатков отгруженных товаров на конец года, оплата за которые не поступила еще на расчетный счет организации. Следовательно, в процессе анализа необходимо выяснить причины образования сверхплановых остатков на складах, несвоевременной оплаты товаров потребителями и разработать конкретные мероприятия по устранению выявленных недостатков.

Анализ продажи товаров тесно связан с анализом выполнения договорных обязательств по поставкам товара. При этом определяется коэффициент выполнения договорных обязательств (Кд):

, (5.23)

где Sд— плановая отгрузка по договорным обязательствам;

Плановая отгрузка и недопоставка суммируются по всем товарам.

При анализе выполнения договорных обязательств поставки товара потребителям в зачет поставки идет объем товара в пределах плана (Таблица 5.21).

Анализ выполнения договорных обязательств по отгрузке товара за месяц, тыс. руб.

План поставки по договору

Отгружено по отчету

Зачетный объем в пределах плана

Из таблицы 5.21 следует, что за отчетный месяц по договорам недопоставлено товаров на сумму 390 тыс. рублей, или на 4,2% от общей суммы по договорам. Если проводить анализ по видам товаров, то по товару А недопоставка составила 250 тыс. рублей, по товарам Б и В – 70 тыс. рублей.

Процент выполнения договорных обязательств организацией:

Кд = (9270 –390) / 9270 = 0,958 или 95,8 %.

Аналогично проводится анализ выполнения договорных обязательств за год (Таблица 5.22).

Анализ выполнения договорных обязательств за год, тыс. руб.

План поставки товаров

Результаты анализа показывают, что сумма недопоставки за весь год составила 36067 тыс. рублей, а план выполнен только на 94,46%.

Невыполнение плана по договорам для организации оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции организация может потерять рынки сбыта товара, что повлечет за собой спад производства. Недопоставка товара отрицательно влияет не только на итоги деятельности данной организации, но и на работу торговых организаций, организаций-смежников, транспортных организаций и т.д.

Анализ выполнения договорных обязательств ведется работниками отдела сбыта. В процессе анализа определяется выполнение объема поставок помесячно и нарастающим итогом с начала года в целом по организации, в разрезе отдельных договоров, сроков поставки, потребителей и видов товаров, выясняются причины невыполнения плана и дается оценка деятельности по выполнению договорных обязательств. Особенно большое значение для организации имеет выполнение договоров на поставку товаров для государственных нужд, которые гарантируют сбыт товара, своевременную ее оплату, льготы по налогам, кредитам и т.д.

Анализ сбыта товаров

Под анализом сбыта товаров понимают деятельность, включающую детальное изучение данных о сбытетовара с целью оценки пригодности маркетинговой стратегии. Объект анализа — объемыпродажна разныхрынках (сегментах), цены, категории потребителей и методыпродаж.

Основной источник информации для анализа сбыта – данные по отгрузке товаров. Они содержат информацию о наименовании потребителя, заказанном количестве, цене и условиях продажи и транспортировки. Основная цель изучения информации заключается в умении выделить закономерности из случайных явлений.

Когда организация производит или продает разнообразные товары, то часто можно обнаружить значительную разницу в объеме продаж и прибылей, получаемых от продажи различных изделий (работ, услуг). Для того, чтобы сконцентрировать основные усилия на тех товарах, которые имеют наилучшие возможности для сбыта и получения прибыли, необходимо разбить данные о сбыте по группам потребителей или товаров. Если производитель планирует снять с производства медленно или плохо продающиеся товары, он должен произвести тщательный анализ причины сокращения сбыта, прежде чем принимать какие-либо меры. Товар может все ещё пользоваться большим спросом, но из-за неэффективного сбыта, недостаточной рекламы или ограниченной емкости рынка он может продвигаться медленно. После установления основных причин, организация может принять решение по улучшению своей позиции в сбыте этого товара или снять его с производства.

Одним из вариантов анализа сбыта является анализ приоритетов.

Анализ приоритета по товарам (товарным группам) является первым шагом при изучении перспектив организации. Поскольку свое благополучие большинство организаций связывают с возможностью удержаться на рынке традиционного для них товара, т.е. товара, выпускаемого по хорошо изученной и отлаженной технологии, такой анализ должен проводиться регулярно.

, где

, где  , где

, где  — квадратическое отклонение фактического значения от планов;

— квадратическое отклонение фактического значения от планов;  — среднее плановое задание за период.

— среднее плановое задание за период.

– квадратическое отклонение от среднеквартального задания;

– квадратическое отклонение от среднеквартального задания; – среднеквартальный плановый выпуск продукции;

– среднеквартальный плановый выпуск продукции;

, (5.18)

, (5.18) ):

): , (5.19)

, (5.19) , (5.20)

, (5.20) — сумма недовыполнения за все дни месяца;

— сумма недовыполнения за все дни месяца;

, (5.23)

, (5.23)