- Что такое основной и оборотный капитал предприятия

- Основной капитал

- Оборотный капитал

- Давайте сравним

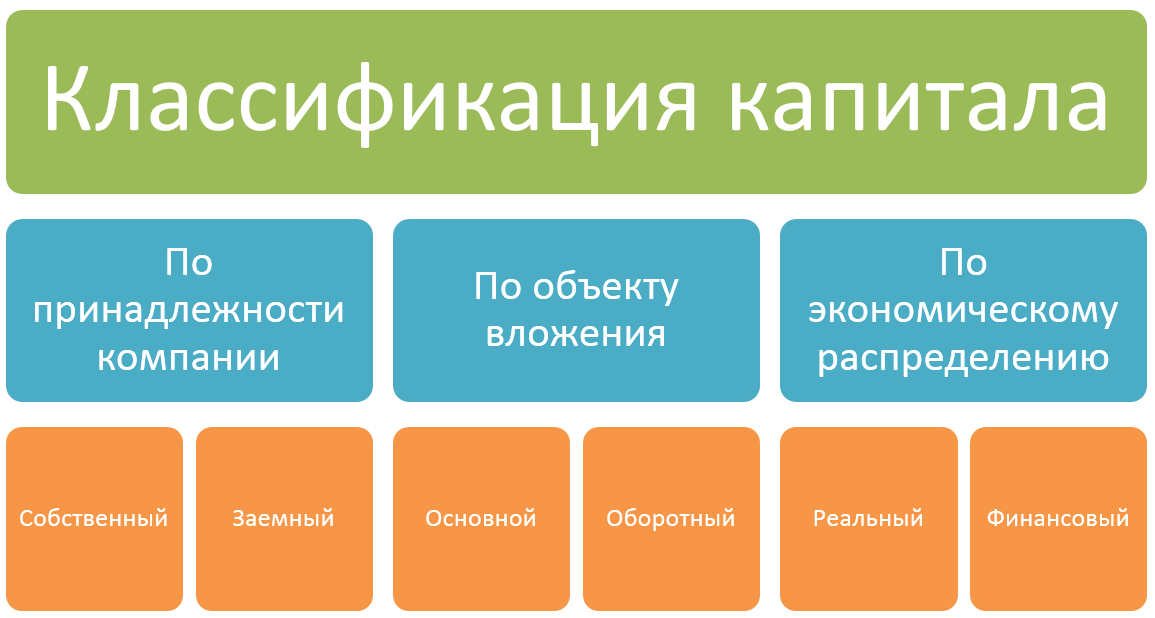

- Виды капитала компании: классификация с примерами

- Виды капитала

- Собственный и заемный капитал

- коэффициент концентрации собственного капитала (Ккск)

- коэффициент покрытия обязательств (Кпо)

- Ккск=СК/Вб, где

- Кпо=СК/ЗК

- Основной и оборотный капитал

- основной капитал (ОсК)

- оборотный капитал (ОбК)

- Чистый капитал

- Итоги

Что такое основной и оборотный капитал предприятия

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Слово «капитал», означающее в переводе с латинского «главный», вполне выражает суть явления, о котором пойдет речь дальше. Капиталы – это ресурсы предприятия, которые могут быть направлены в производство ради получения прибыли. Без них функционирование предприятия невозможно. Капитал в физической форме подразделяется на основной и оборотный. Длительно функционирующая часть относится к основному капиталу, а другая – к оборотному. Рассмотрим их основные черты, сходства и различия.

Основной капитал

Производственный процесс, кроме труда занятой в нем рабочей силы, происходит с помощью средств труда и предметов труда. Основной капитал относят к средствам труда. Это машины, оборудование, приборы и пр., необходимые в производстве. Средства труда, воздействуя на предметы труда (сырье, материалы и др.) при участии человеческого фактора, создают продукцию. Средства труда, если говорить об основном капитале в виде зданий, сооружений, также создают условия для производства продукции.

Структура и состав основного капитала зависят от специфики производства, сектора рынка, к которому относится предприятие. Сельскохозяйственное предприятие и промышленное будут иметь существенную разницу в составе основного капитала. Играют роль и отраслевые особенности (растениеводство, животноводство; отрасль промышленности), величина предприятия, состав выпускаемой продукции и многие другие факторы. Структурируют основной капитал в зависимости от цели исследования.

Чаще всего применяют приведенные ниже характеристики:

- Производственные и непроизводственные объекты. Различаются по использованию в производственном цикле либо в целях культурного, бытового обслуживания работников предприятия. Пример: цеховое здание относится к производственным средствам, а здание клуба на балансе предприятия – к непроизводственным.

- Имущество движимое и недвижимое. Пример: земельный участок является недвижимостью, а станки – движимым имуществом.

- Роль в производстве. Здесь речь идет о том, участвует ли имущество непосредственно в производственном процессе или создает условия для него. Пример: оборудование непосредственно, активно участвует в производстве, а цеховое здание участвует пассивно, создавая условия для работы.

Применяют также классификации:

- по видам (с указанием удельного веса каждого вида, пример: отдельно здания, сооружения, оборудование);

- технологическую (аналогично, удельный вес отдельной подгруппы внутри группы, пример: удельный вес спецмашин в составе автомобильного парка);

- структура по признаку времени использования (т.н. возрастная) и др.

Изучив состав и структуру основного капитала, можно прийти к выводу, что используется он в производстве множество раз, при этом подвергаясь износу. Износ, выраженный в денежной форме, называют амортизацией. Эта величина включается в стоимость произведенной продукции. Основные понятия при расчете амортизации – первоначальная стоимость и норма амортизации. При этом в бухгалтерском и налоговом учете способы расчета амортизации могут различаться.

И в том и в другом виде учета существует линейный способ расчета амортизации, который на практике чаще всего используется. Расчет ведется по формуле А = Пс * На, где Пс – первоначальная стоимость объекта, а На – норма амортизационных отчислений. При этом На = 1/n * 100%, где n – число месяцев полезного использования объекта, определяемое по утвержденному Правительством Классификатору (Пост. №1 от 1/01/02 г.).

Кроме этого способа:

- в НУ используют нелинейный (только для отдельных групп объектов, в соответствии со ст. 259.2 НК РФ, п. 5);

- в БУ применяют способ уменьшаемого остатка пропорционально сроку полезного использования, пропорционально объему продукции (ПБУ 6/01 п. 18).

Могут применяться ускоряющие амортизацию коэффициенты.

Собственники основного капитала стремятся к тому, чтобы его стоимость окупалась до момента износа физического (фактическая непригодность для дальнейшего использования, утрата полезных свойств) либо морального, стоимостного (утрата стоимости в связи с прогрессом, созданием новейшего оборудования).

Технический прогресс приводит к необходимости закреплять законодательно ускоренные способы и нормы амортизации оборудования, техники. Сокращаются сроки амортизации.

На заметку! Кроме термина «основной капитал» в учете используются как синонимы понятия «основные средства» и «основные фонды». Аналогично используют и термины «оборотный капитал», «оборотные средства».

Оборотный капитал

Оборотный капитал — это предметы труда, подвергающиеся воздействию в производственном процессе. Структура капитала также сильно зависит от отрасли, в которой он используется, принятой на предприятии технологической схемы производства и многих других факторов.

Само наименование «оборотный» говорит о том, что этот капитал в производстве используется единожды, при этом либо полностью утрачивают свою форму (топливо) либо изменяют ее (ткань в швейном производстве). Оборотный капитал может быть представлен сырьем и материалами, готовой продукцией, полуфабрикатами, незавершенной производством продукцией, тарой, денежными средствами и пр.

Чем быстрее оборачиваются такие капитальные средства, тем шире производственные возможности и, в конечном итоге, больше прибыль. Скорость оборачиваемости показывает коэффициент К = ВР/ОБС, где К — число оборотов в год, ВР – выручка от реализации за год, ОБС – остаток оборотных средств в среднем за год по балансу.

Оборотные активы разделяют на:

- оборотные фонды производства;

- фонды обращения.

К первым относят:

- сырье, материалы основные и вспомогательные, п/фабрикаты и комплектующие изделия, топливо и запчасти, тару, спецодежду, малоценные предметы – это производственные складские запасы;

- «незавершенку»; п/фабрикаты, запчасти, использующиеся для внутренних нужд предприятия, расходы будущих периодов (на освоение нового производства, на опытные образцы продукции – они спишутся на себестоимость в будущем) – это запасы непосредственно в производстве;

Ко вторым относят:

- деньги наличные и безналичные, в кассе, на счетах;

- инвестиции в ценные бумаги;

- дебиторскую задолженность;

- готовую продукцию на складе и отгруженную.

Анализируя представленную структуру в процентном отношении применительно к конкретному предприятию, получим структуру оборотного капитала. Кроме того, популярен анализ оборотного капитала по источникам формирования (собственный, заемный, привлеченный со стороны).

Давайте сравним

Рассмотрев столь подробно основной и оборотный капитал предприятия, мы можем сравнить их. Главное отличие основного капитала от оборотного заключается в нижеследующем.

Оборотный капитал (предметы труда):

- потребляются сразу, в одном цикле производства;

- теряют свою форму в процессе производства;

- их стоимость полностью входит в стоимость продукции.

Основной капитал (средства труда):

- употребляются в производстве многократно;

- натуральную форму теряют постепенно;

- стоимость «отдают» частями в стоимость продукции, при каждом новом производственном цикле.

Источник

Виды капитала компании: классификация с примерами

Что такое капитал? Этот термин имеет различную трактовку. По теории классической экономики капитал это один из факторов производства, то есть один из ресурсов, при помощи которых создается продукт. Два других фактора – земля и труд. В современной экономике капитал это стоимость актива, зафиксированная по состоянию на определенное время.

Таки образом, капитал компании – это совокупность вещественных, интеллектуальных и денежных ценностей, используемых предприятием для создания продукции и получения прибыли. Действие, при котором человек направляет активы в производственную сферу или сферу оказания услуг, называют капиталовложением или инвестированием.

Виды капитала

Капитал предприятия классифицируется по различным признакам.

Реальный капитал представляется в вещественной форме, то есть это все имущество предприятия, включая объекты интеллектуальной собственности. Он приносит доход компании в виде прибыли от реализации продукции. Про реальные инвестиции читайте здесь.

Финансовый капитал – это активы предприятия, выраженные в деньгах и ценных бумагах. В основе этого вида капитала лежит обеспечение экономического кругооборота (товар-деньги-товар). Доходом от него являются дивиденды акций, купонные выплаты облигаций, векселей и прочее.

Кроме этого, по цели использования капитал делится на три группы:

- производительный – ресурсы организации, направленные на наращивание производственных мощностей для осуществления основного вида деятельности;

- ссудный – ресурсы компании, направленные на инвестиционные цели;

- спекулятивный – ресурсы предприятия, направленные на финансовые операции, в основе которых лежит получение прибыли от ценовой разницы.

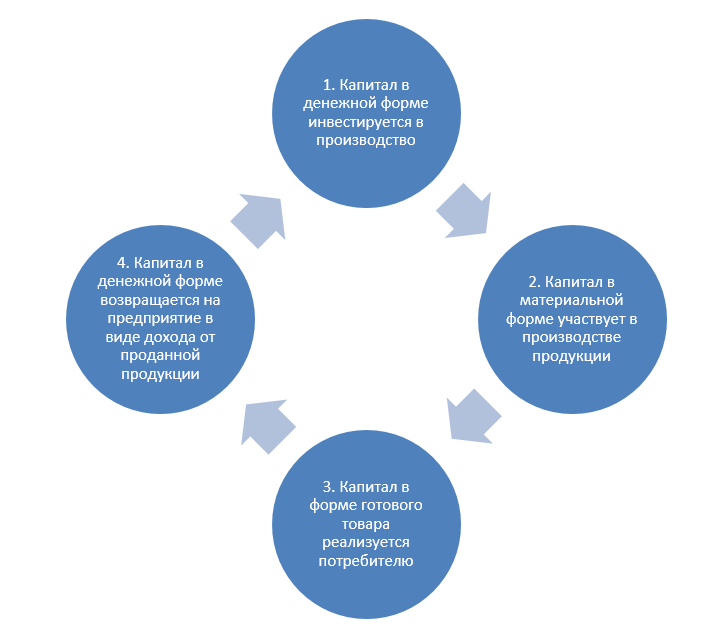

Капитал используется на всех этапах производственного цикла в различных формах. По форме нахождения в этапе производства капитал делится на три формы — денежную, производственную и товарную.

По характеру использования выделяют потребляемый и накапливаемый капитал. К первому виду относится часть ресурсов компании, направленная на цели потребления. То есть, это изъятие части ресурсов предприятия для выплаты дивидендов, процентов по займам или удовлетворение социальных потребностей работников. Накапливаемый капитал также называют реинвестируемым. То есть, это та часть капитала компании, которая направлена на повторное вложение в производственный цикл.

По степени соответствия законодательным нормам капитал делится на легальный и теневой. Легальный – это законный капитал компании, а теневой – нелегальный, то есть это та часть ресурсов, которую компания скрывает от государства с целью уменьшения налогового бремени.

Собственный и заемный капитал

Согласно бухгалтерскому балансу капитал компании подразделяется на собственный (СК) и заемный (ЗК). В совокупности они составляют источники финансирования, за счет которых существует предприятие.

В состав СК включаются следующие группы капитала:

- уставной – денежный или имущественный вклад учредителей при создании предприятия;

- добавочный – дополнительные собственные средства компании, сложившиеся за счет эмиссионного дохода, курсовой разницы или переоценки основных средств;

- резервный – специальный фонд, предназначенный для исполнения обязательств компании, например, погашение облигаций, или оплаты непредвиденных расходов, например, покрытие убытков.

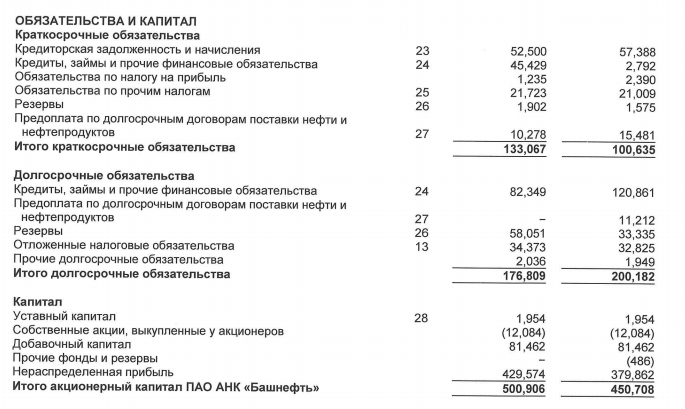

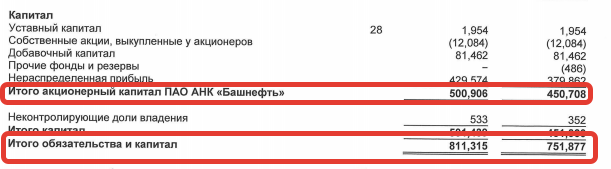

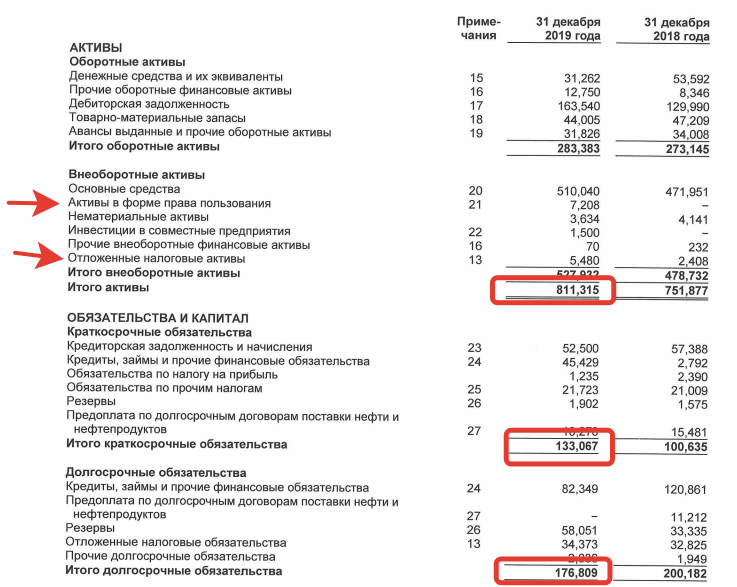

Помимо этого в СК компании входит нераспределенная прибыль, полученная по итогам финансового года, а также собственные акции, выкупленные у акционеров. Ниже выдержка из отчета Башнефти.

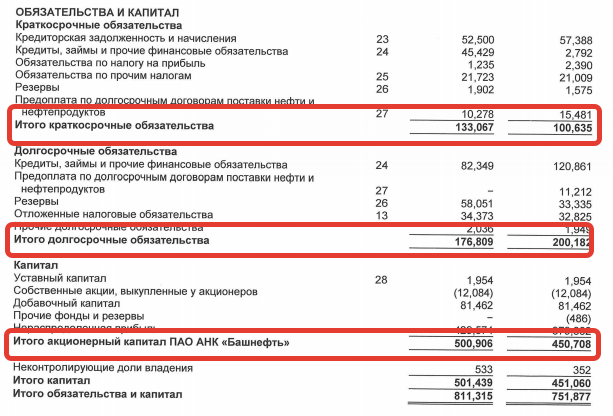

Отчетность в млн. рублей. ЗК делится на долгосрочные обязательства, со сроком погашения более 1 года, и краткосрочные – со сроком выплаты до 1 года. В состав ЗК входят кредиты, займы, налоговые обязательства, а также иные обязательства перед юридическими лицами и собственными работниками компании.

При рассмотрении СК и ЗК можно определить уровень зависимости конкретного предприятия от заемных средств. Для этого рассчитываются два показателя:

коэффициент концентрации собственного капитала (Ккск)

коэффициент покрытия обязательств (Кпо)

Ккск показывает, какая часть активов компании приобретена за счет собственных средств. Ккск рассчитывается по формуле:

Ккск=СК/Вб, где

Вб – валюта баланса, то есть итоговая сумма по активу/пассиву.

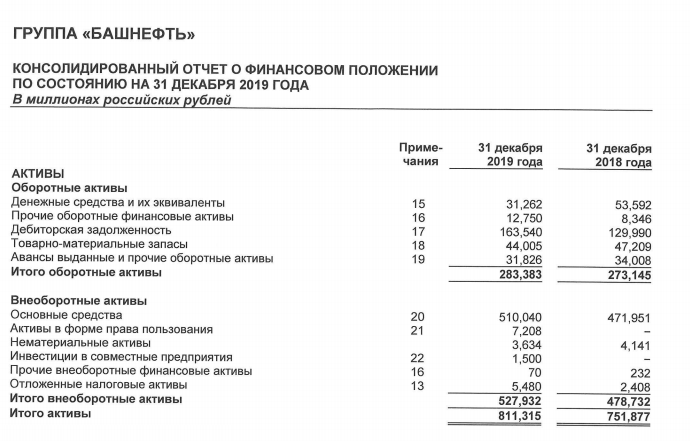

Для группы «Башнефть» Ккск (2018 г.) = 450 708/751 877 = 0,59, а Ккск (2019 г.) = 500 906/811 315 = 0,61

Чем выше показатель Ккск, тем более финансово независимым является предприятие. Это значит, что потенциальные кредиторы могут рассчитывать на возврат займов за счет собственных активов организации.

Кпо показывает, какую часть обязательств предприятие может покрыть за счет СК. Он рассчитывается по формуле:

Кпо=СК/ЗК

В группе «Башнефть» Кпо (2018 г.) = 450 708/(100 635 + 200 182) = 1,49, Кпо (2019 г.) = 500 906/(133 067 + 176 809) = 1,61. То есть собственные средства компании превышают ЗК в 1,49 раз в 2018г. и этот показатель увеличился в 2019г. до 1,61. В группе «Башнефть» наблюдается приращение СК и сокращение долговых обязательств.

Основной и оборотный капитал

Капитал не одинаково участвует в производственном процессе. Основное различие заключается в способе переноса стоимости на вновь созданную продукцию. В зависимости от этого выделяют:

основной капитал (ОсК)

оборотный капитал (ОбК)

ОсК – это та часть ресурсов предприятия, которая не меняет своей физической формы при участии в производственном процессе, участвует в производстве продукции многократно и переносит свою стоимость на готовый товар частями, путем начисления амортизации. Данный вид капитала отражается в активе баланса в разделе «внеоборотные активы». К основному капиталу относятся здания, оборудование, машины и другие активы со сроком эксплуатации свыше 1 года.

ОбК – это та часть производственных ресурсов, которые участвуют в производственном процессе однократно, при этом полностью теряют свои первоначальные свойства, и переносят стоимость на вновь созданный товар. Данный вид отражается в активе баланса в разделе «оборотные активы». К оборотному капиталу относится сырье, из которого изготавливают продукцию, материальные запасы, денежные средства и другие активы.

При рассмотрении основного и оборотного капитала кредиторы и инвесторы проводят анализ ликвидности баланса компании. Ликвидность – это свойство имущества и других активов компании реализовываться по рыночной стоимости, то есть «превращаться» в деньги.

Для анализа ликвидности основной и оборотный капитал сравнивают с собственным и заемным капиталом. При этом актив баланса группируется по степени ликвидности.

- А1 – денежные средства и эквиваленты;

- А2 – прочие финансовые активы и дебиторская задолженность;

- А3 – товарно-материальные запасы, выданные авансы, прочие оборотные активы;

- А4 – внеоборотные активы

СК и ЗК также группируются на 4 группы по сроку погашения обязательств.

- П1 – краткосрочные займы и кредиторская задолженность;

- П2 – иной краткосрочный ЗК;

- П3 – долгосрочный ЗК;

- П4 – СК

Предприятие считается абсолютно ликвидным при одновременном выполнении следующих соответствий:

¦ А1 ≥ П1 ¦ А2 ≥ П2 ¦ А3 ≥ П3 ¦ А4 ≤ П4 ¦

Для группы «Башнефть» показатель ликвидности баланса за 2019 г. имеет вид:

¦ 31 262 ≤ 97 929 ¦ 176 290 ≥ 35 138 ¦ 75 831 ≤ 176 809 ¦ 527 932 ≥ 500 906 ¦

Баланс группы «Башнефть» не является абсолютно ликвидным. Предприятие не может погасить краткосрочные обязательства за счет имеющихся на счете денег, а размер основного капитала превышает сумму собственного. То есть, компания приобретала внеоборотные активы за счет заемного капитала.

Чистый капитал

Размер капитала, который останется в распоряжении собственников предприятия после одномоментного погашения всех краткосрочных задолженностей, называется чистым капиталом (ЧК). Он рассчитывается как разность между активами и обязательствами. При этом из суммарной стоимости активов необходимо вычесть стоимость имущества, которое не может быть реализовано по балансовой стоимости, например, отложенные налоговые активы, активы в форме права пользования, гудвилл и другие.

Для группы «Башнефть» за 2019г. ЧК = (811 315-5 480-7 208)-133 067-176 809 = 488 742 млн. рублей

Показатель ЧК рассчитывается исходя из потребностей внутренних пользователей информации. То есть, каждое предприятие может самостоятельно решать, какие активы являются неликвидными и не включаются в формулу при расчете ЧК.

Итоги

Капитал компании классифицируется по различным признакам и анализируется инвесторами для определения инвестиционной привлекательности. Сравнение различных видов капитала представлено в таблице.

| Вид капитала | Что характеризует | Из чего состоит | Где отражается в балансе |

| Собственный | Средства, принадлежащие компании на праве собственности | Уставной, добавочный, резервный капитал и нераспределенная прибыль | Пассив |

| Заемный | Привлеченные финансовые ресурсы | Долгосрочная и краткосрочная задолженность | Пассив |

| Основной | Основные фонды предприятия | Здания, оборудование, машины, нематериальные активы | Актив |

| Оборотный | Ресурсы, непосредственно участвующие в производстве | Сырье, материалы, денежные средства | Актив |

Для оценки инвестиционной привлекательности в первую очередь следует рассматривать собственный капитал компании, так как именно он характеризует финансовую устойчивость и независимость предприятия от внешних кредиторов.

В группе «Башнефть» показатель концентрации собственного капитала и коэффициент покрытия выросли в 2019г. по сравнению с 2018г., что означает рост независимости компании и возможность покрыть долгосрочные и краткосрочные задолженности за счет СК.

Источник