- Государственное регулирование экономики

- Государственное регулирование экономики – определение термина

- Роль государства в экономике

- Государственное регулирование экономики – цель, принципы и методы

- Методы государственного регулирования экономики

- Методы государственного регулирования экономики

- Активные методы

- Пассивные методы

- Прямые методы регулирования

- Косвенные методы регулирования

- Содержание методов государственного регулирования экономики

- Административные методы регулирования экономики

- Государственное регулирование рыночной экономики (ГРРЭ)

- Оглавление

- 1. ГРРЭ: объекты, субъекты, методы , инструменты.

- 2. Финансовая политика

- 3. НАЛОГОВАЯ СИСТЕМА

- 4. Теневая экономика

Государственное регулирование экономики

Под регулированием любой из систем понимается комплекс из действий, способов, управленческих решений, применяемых для корректировки данной системы. В разное время своего различия, различные типы экономических систем либо строились полностью полагаясь на государственное регулирование, либо полностью отрицали роль государства в экономическом развитии. Современные реалии говорят о том, что в некоторых сферах и областях данный инструмент является обязательным, но не отрицает существование частного бизнеса и партнерства с ним.

Государственное регулирование экономики – определение термина

Государственное регулирование экономики (ГРЭ) — комплекс из действий, способов, управленческих решений, применяемых для приведения экономической системы в нужное состояние. Осуществляется ГРЭ путем воздействия на ценообразование, социальную сферу, эмиссионную политику, бюджетную политику, иные экономические показатели.

Жесткое ГРЭ присуще административному (командному) типу экономических систем, характеризующемуся плановыми показателями, централизацией, монополией на ресурсы и директивным установлением цен.

![]()

Для модели рыночной экономики присущи снижение регулирующей функции государства, она основана на праве частной собственности, рыночном ценообразовании и конкуренции.

Однако, приведение экономической модели к рыночному типу может характеризоваться шоковой терапией, резкими изменениями, иными негативными процессами. Также следует признать, что существуют изначально неприбыльные отрасли, но необходимые для экономики. В данной ситуации, возникает необходимость ГРЭ даже при рыночной модели.

Роль государства в экономике

Роль государства в экономике определяется следующими направлениями:

- создание нормативно-правовых актов, регулирующих экономические, политические, социальные процессы;

- проведение антимонопольного регулирования, что создает условия здоровой конкуренции между производителями и улучшает качество товаров и услуг;

- распределение дохода путем регулирования налогообложения и выплат социальных пособий (пенсии, стипендии, декретные, больничные и пр.);

- развитие научной деятельности;

- контроль за использованием возобновляемых и невозобновляемых природных ресурсов, недр;

- регулирование отраслевой структуры экономики;

- проведение сдерживающей либо стимулирующей экономической политики;

- контроль за важнейшими социально-экономическими показателями;

- производство общественно необходимых благ.

—>

![]()

Государственное регулирование экономики – цель, принципы и методы

Целью ГРЭ является обеспечение стабильного функционирования экономической системы в переходном периоде путем принятия определенных мер. Это могут быть меры законодательные, контрольные и иные. Они призваны помочь экономике приспособиться к изменяющимся условиям функционирования. Меры направляются на регулирование ресурсной базы, процесса производства, финансовых потоков.

Меры ГРЭ могут приниматься как на уровне федерации, так и локально.

Принципами ГРЭ являются:

- Применять рыночные инструменты регулирования при наличии возможности их применения. Т.е. при прочих равных условиях, давать бизнесу возможности роста и развития, но при необходимости финансировать отрасли, непривлекательные для бизнеса.

- Строить отношения с частным бизнесом на принципах государственно-частного партнёрства, исключая монополизацию отраслей и организаций.

- Мероприятия ГРЭ должны быть направлены на поддержание стабильности экономического развития.

- Осуществлять более жесткое ГРЭ в кризисные периоды, а также жестко контролировать сферу международных экономическо-политических отношений.

- Обеспечение защищенности уязвимых групп населения путем перераспределения доходов.

![]()

Прямые методы ГРЭ характерны административной экономической модели, и предполагают директивные планы, ограничения, запретительные меры, обязательные к исполнению.

Косвенные методы характерны рыночной модели экономического развития, и задают только индикативные параметры («рамочные» условия). Они носят стимулирующий характер.

Воздействие различными методами с целью регулирования осуществляется на бюджетную политику, эмиссию денежных средств, распределение ресурсов.

Источник

Методы государственного регулирования экономики

Государство в условиях рынка воздействует на экономику посредством создания и регулярного корректирования условий для того, чтобы она нормально работала, без сбоев и успешно развивалась, приспосабливалась к существующей социально-экономической системе и переменчивым условиям. Это подразумевает:

- Законотворчество, которое состоит из разработки и принятия правовых норм хозяйствования.

- Создание и прекращение деятельности крупных хозяйствующих субъектов.

- Управление напрямую хозяйствующими субъектами, которые находятся в государственной собственности.

- Процесс информирования хозяйствующих субъектов относительно экономической ситуации и её возможных изменениях в будущем при планировании и разработке прогнозов и индикативных планов страны или отдельных территориальных образований.

- Регулирование деятельности регионов, а также отраслей или крупных предприятий с целью реализации общенациональных идей.

- Финансирование и кредитование отраслей и сфер экономики.

- Контроль текущей деятельности предприятий, который осуществляется для устранения и предотвращения неполадок и нарушений согласно законодательства.

Методы государственного регулирования экономики

Метода государственного регулирования экономики или по-другому, способы, с помощью которых можно влиять на её субъекты, их поведение, по форме можно поделить на активные и пассивные, по адресности – на прямые и косвенные, по содержанию – на правовые, административные и экономические.

Активные методы

Суть активных методов заключается в оперативном регулировании государственными органами на постоянно меняющуюся экономическую ситуацию внутри страны и за её пределами.

В качестве примера активных методов можно привести манипуляции, которые совершаются Центральным банком России со ставкой рефинансирования.

Пассивные методы

Суть пассивных методов состоит в создании системы долговременных норм и правил, они могут быть обязательные или рекомендательные, которым должны отвечать субъекты, чтобы в максимальной степени они могли воплотить свои интересы при одновременном соблюдении интересов всего общества. В такой ситуации государство является ограничителем нарушений обязательных требований.

Примером пассивных методов является принятие соответствующих законодательных актов и контроль за их исполнением.

Прямые методы регулирования

Главной отличительной чертой прямых методов регулирования является адресность, которая направлена на конкретные субъекты или процессы.

К прямому регулированию относятся:

- Государственные заказы и контракты, которые определяют правила поставки конкретных видов продукции, выполнение определённых работ производителями и т.д.

- Безвозвратное целевое финансирование каких-либо территорий, отраслей, предприятий, в том числе субвенции или прямые субсидии, включающие в себя дотации, пособия, доплаты из специальных бюджетных фондов различных уровней – общенациональных, региональных или местных.

- Адресные льготные кредиты производителям.

- Создание фондов финансовой помощи для строительства объектов государственной собственности.

- Создание списков и перечней продукции, которая запрещена к выпуску.

- Лицензирование некоторых видов деятельности, внешнеторговых операций и т.п.

В случае, если хозяйствующие субъекты игнорируют подобные действия со стороны государства, то это может привести к экономическим проблемам или административным санкциям.

Косвенные методы регулирования

Косвенные методы априори не могут иметь своего конкретного адресата и в первую очередь они направлены на всё экономическое поле, тем самым диктуя правила игры в нём. Они базируются на товарно-денежных рычагах и влияют на экономические интересы субъектов хозяйствования. Их главное отличие от прямых методов заключается в том, что они оказывают действие автоматически.

Неподчинение косвенным методам регулирования чаще всего является причиной экономических потерь.

К косвенным методам государственного регулирования относятся:

- Экономическое прогнозирование, по итогам которого частные компании получают достаточно надёжные ориентиры для собственного развития, а также для реализации собственных инвестиционных проектов.

- Определение направления стратегических целей развития экономики и их выражение в индикативных и других планах, целевых программах и т.д.

- Реализация некоторых манипуляций, связанных с налогами и системой налоговых льгот.

- Реализация мер по урегулированию цен и тарифов, платежей за ресурсы, валютных курсов, нормы амортизационных отчислений, ставки рефинансирования, количества денег в сфере обращения и пр.

Косвенное регулирование сильно расширяется по мере того, как происходит развитие рыночной экономики.

В конечном итоге, можно говорить о том, что государство, используя прямые и косвенные рычаги регулирования на экономические интересы, может воздействовать на поведение субъектов хозяйствования.

Содержание методов государственного регулирования экономики

Правовые методы регулирования базируются на системе нормативных актов, требованиям которых должны соответствовать все субъекты хозяйственной деятельности. Здесь говорится о правовых нормах, которые определяют условия заключения контрактов, функционирования предприятий; двусторонние обязательства в трудовых отношениях; Нормативные требования в отношении качества и сертификации конкретных технологий и продукции.

Правовые нормы и механизм из применения представляют собой основу государственного регулирования экономики и проведения соответствующей экономической политики. Для современного цивилизованного общества характерно осуществление правовой формы практически для всех хозяйственных процессов. Это наделяет их конституирующим статусом, проявление которого происходит посредством возможности сдерживать её развитие, создавать необходимое для этого пространство и определять направление, чтобы всё не пошло в отрыве от действительности, как это произошло после реформ М. Горбачёва и Б. Ельцина. Адекватно и грамотно выстроенная законодательная система и её правильное применение могут серьёзно повлиять на скорость экономического развития страны, а также поможет повысить эффективность хозяйственных процессов.

Таким образом, важно понимать, что система правовых норм должна соответствовать реальному состоянию общества, в первую очередь экономике, чтобы могла создать необходимую площадку для развития позитивных тенденций, а негативные истребляла.

Административные методы регулирования экономики

Различают следующие виды административных методов регулирования:

- Запрет деятельности, признание каких-либо товаров или услуг общественно вредными, ненужными, не допустимыми к применению.

- Разрешение на ведение различных видов экономической деятельности, в том числе на ввоз и вывоз некоторых групп лекарственных средств.

- Принуждение к занятию природоохранными мероприятиями, обеспечению безопасных условий труда.

- Контролирующая деятельность в отношении цен и доходов.

Данные меры, прежде всего основываются на экономических интересах и реализующих стимулах, а опираются на приказы государственного аппарата.

В развитых странах административные методы регулирования не имеют широкого применения. Их сфера применения ограничивается охраной окружающей среды, созданием благоприятных условия для поддержания слабо защищённых слоёв населения, а также ведением внешнеэкономической политики.

Таким образом, можно говорить о том, что государство принимает решения об установлении импортных или экспортных квот, временном запрете на импорт или экспорт тех или иных товаров.

В 2006 г. На государственном уровне был запрещён ввоз в страну грузинских и молдавских вин, а также минеральной воды «Боржоми», кроме этого действовал запрет на импорт мяса из Польши.

Государство принуждает предприятия организовывать на местах производственное обучение, заниматься повышением квалификации сотрудников, а также создавать благоприятные и безопасные рабочие места.

Экономические методы оказывают влияние на материальную заинтересованность хозяйствующих субъектов. В число таких субъектов водят:

- Налоги и бюджетные выплаты, посредством которых можно оказывать влияние на хозяйствующие субъекты.

- Денежно-кредитные инструменты. Здесь подразумеваются различные способы влияния на учётную ставку, которое проводит Центральный банк; определение и изменение размеров минимальных резервов, которые должны храниться в Центральном банке; операции, проводимые с ценными бумагами: эмиссия государственных обязательств, торговля, погашение. Такие инструменты помогают государству периодически менять соотношение спроса и предложения на финансовом рынке в необходимом направлении.

- Амортизационная политика.

- Планирование экономики, а также программирование процессов и прогнозирование.

- Создание объектов государственной собственности и ведение на их основе предпринимательской деятельности, которая обеспечивает эффективное функционирование частного бизнеса.

В конечном итоге стоит отметить, что методы государственного регулирования экономики все по-своему эффективны, среди них нет абсолютно непригодных. Основное правило их применение заключается в том, что необходимо адекватно подходить к определению той области, где конкретный метод наиболее целесообразен.

Источник

Государственное регулирование рыночной экономики (ГРРЭ)

| Сайт: | MOODLE — Виртуальная среда обучения КНИТУ (КХТИ) |

| Курс: | Экономическая теория |

| Книга: | Государственное регулирование рыночной экономики (ГРРЭ) |

| Напечатано:: | Гость |

| Дата: | Четверг, 18 Ноябрь 2021, 01:15 |

Оглавление

1. ГРРЭ: объекты, субъекты, методы , инструменты.

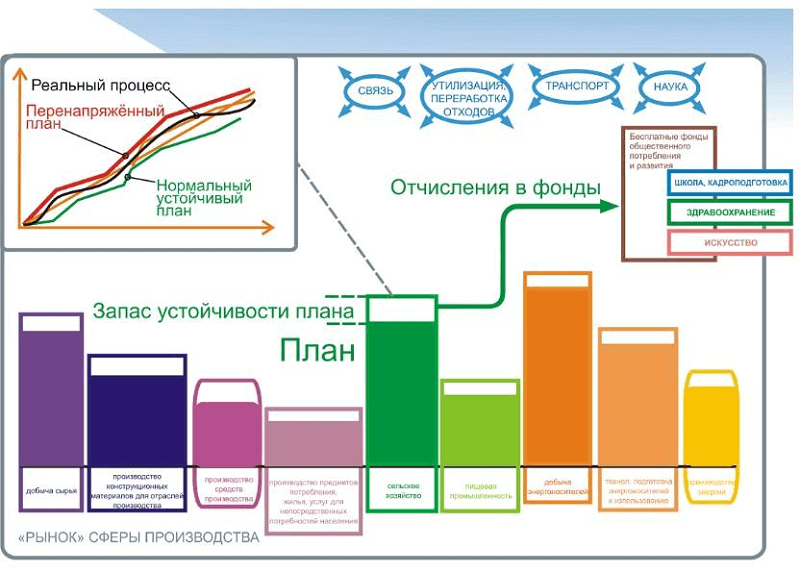

(ГРРЭ)в условиях рыночного хозяйства представляет собой систему типовых мер законодательного, исполнительного и контролирующего характера, осуществляемых правомочными государственными учреждениями и общественными организациями в целях стабилизации и приспособления существующей социально-экономической системы к изменяющимся условиям.

В современных условиях ГРЭ является составной частью процесса воспроизводства. Оно решает различные задачи, например стимулирования экономического роста, регулирования занятости, поощрения прогрессивных сдвигов в отраслевой и региональной структурах, поддержки экспорта. Конкретные направления, формы, масштабы ГРЭ определяются характером и остротой экономических и социальных проблем в той или иной стране в конкретный период.

В силу ряда причин наиболее развитый механизм ГРЭ сложился в некоторых странах Западной Европы (во Франции, ФРГ, Нидерландах, Скандинавских странах, Австрии, Испании), в Японии, рядё быстро развивающихся стран Азии и Латинской Америки. Слабее развито ГРЭ в США, Канаде, Австралии. Тем не менее ГРЭ и в этих странах играет заметную роль, особенно в периоды ухудшения конъюнктуры, при высоких показателях безработицы и инфляции.

Особенно важна роль ГРЭ в развивающихся странах, создающих независимую экономику, в бывших социалистических странах, осуществляющих переход от планового хозяйства к рыночному.

Объекты ГРЭ — это сфёры, отрасли, регионы, а также условия социально-экономической жизни страны, где возникли или могут возникнуть трудности, мешающие нормальному функционированию экономики и не разрешаемые без вмешательства государства.

Основные объекты ГРЭ:

• секторальная, отраслевая и региональная структуры хозяйства;

• условия накопления капитала;

• социальные отношения, включая отношения между работодателями и работающими по найму, а также социальное обеспечение;

Данные объекты охватывают макроэкономические процессы: хозяйственный цикл, накопление капитала в масштабах страны, отдельные отрасли, территориальные комплексы и даже отношения между субъектами; условия конкуренции; отношения между профсоюзами и объединениями предпринимателей, между государственными регулирующими органами. .

Суть государственной антициклической политики состоит в том, чтобы во время кризисов и депрессий стимулировать спрос на товары и услуги, капиталовложения и занятость. Для этого частному капиталу предоставляются дополнительные финансовые льготы, увеличиваются государственные расходы и инвестиции. В условиях фазы подъема задача ГРЭ — притормозить рост спроса, капиталовложений и производства.

ГРЭ в области отраслевой и территориальной структур осуществляется при помощи финансовых стимулов, обеспечивающих привилегированные условия отдельным отраслям и регионам, находящимся в состоянии затяжного кризиса, или поощрения развития новых отраслей и видов производств.

Важнейшим объектом ГРЭ является накопление капитала. ГРЭ в этой области в первую очередь соответствует экономическим интересам субъектов хозяйства.

Регулирование занятости — это поддержание нормального с точки зрения рыночной экономики соотношения между спросом и предложением рабочей силы. Это соотношение должно удовлетворять потребность экономики в квалифицированных работниках, но не приводить к чрезмерному росту заработной платы и резкому снижению занятости.

Основная направленность регулирования денежного обращения — • борьба с инфляцией, представляющей серьезную опасность для экономики. Государство осуществляет регулирование платежного баланса путем воздействия на экспорт и импорт, движение капитала, повышение и понижение курсов национальных валют, а также путем участия в международной экономической интеграции.

Еще один из основных объектов регулирования — цены. Динамика и структура цен отражают состояние экономики. В то же время сами цены сильно влияют на структуру хозяйства, условия капиталовложений, устойчивость национальной валюты, социальную атмосферу.

Цели ГРЭ. Основной целью ГРЭ является экономическая и социальная стабильность, укреплёние существующего строя внутри страны и за рубежом, адаптация его к изменяющимся условиям.

От этой основной цели распространяются так называемые опосредующие конкретные цели, без осуществления которых генеральная основная цель не может быть достигнута. Это следующие цели:

• выравнивание экономического цикла;

совершенствование отраслевой и региональной структур хозяйства;

• улучшение окружающей среды.

Названные цели, во-первых, неодинаковы по значению и масштабам и, во-вторых, находятся в тесной взаимосвязи. Чаще всего одна цель не может быть поставлена и достигнута вне зависимости от других. Например, невозможно представить стимулирование НИОКР без создания благоприятных условий накопления капитала, выравнивания конъектуры, совершенствования отраслевой структуры экономики, стабильного денежного обращения. Приоритетное положение отдельных целей ГРЭ постоянно изменяется в зависимости от хозяйственной ситуации, экономических задач, выступающих на передний план.

Направления, методы, формы и инструменты государственного регулирования экономики

Общий перечень возможных направлений государственного

вмешательства в экономику выглядит развернуто:

• разработка «правил игры» для субъектов рыночной экономики;

• создание государственного сектора и управление им;

• разработка и реализация программ развития экономики;

• борьба искусственной монополией и регулирование естественных монополий;

• контроль над ценами и заработной платой;

• регулирование учетной ставки;

• установление сроков, норм и методов амортизации;

• стимулирование внешнеэкономической деятельности, фирм и компаний;

• защита интересов национального капитала (таможенная политика, льготы, гарантии).

Методы государственного регулирования экономики делятся на: правовые, административные, экономические.

Правовое регулирование состоит в установлении государством правил и норм поведения фирм-производителей и потребителей. Система законодательства определяет формы и права собственности, условия заключения контрактов и функционирования фирм, взаимные обязательства в области трудовых отношений профсоюзов и работодателей и др.

Административное регулирование включают в себя меры по регулированию, лицензированию, квотированию и т. д. С помощью системы административных мер осуществляется государственный контроль над ценами, доходами, учетной ставкой, валютным курсом.

Административное регулирование является формой прямого регулирования экономики. Прямые методы регулирования заключаются в административном воздействии на функционирование и результативность деятельность хозяйствующих субъектов. Среди методов прямого ГРЭ преобладают различные формы целевого финансирования секторов экономики, регионов, фирм в виде субвенций или субсидий, включающих дотации, пособия, а также льготных кредитов.

Прямо воздействовать на экономику государство может и через инвестиции в определенные отрасли хозяйства. Инвестирование может идти по двум направлениям: 1) развитие государственного предпринимательства — осуществляется в капиталоемких и малорентабельных отраслях. Например, таких как угольная промышленность, железнодорожный и водный транспорт, содержание автомобильных дорог. Для обеспечения высокого уровня развития экономики государство осуществляет инвестирование в отрасли, обеспечивающие научно-технический прогресс, а также проведение научных исследований и подготовку квалифицированных кадров; 2) субсидирование предприятий негосударственного сектора, предоставление им товаров, услуг по низким ценам.

Административные средства регулирования в развитых странах с рыночной экономикой используются в незначительных масштабах. В ряде стран сфера действия административных мер ограничивается областью охраны окружающей среды, социальной защиты населения. Однако в критических ситуациях их роль сильно возрастает, например, во время войны, критического положения в экономике. Самыми крупномасштабными государственными административными акциями по регулированию экономики в послевоенных Западной Германии и Японии были денежная реформа и разукрупнение ведущих концернов.

Экономические методы предполагают воздействие на характер рыночных связей и расширение рыночного поля в рамках национального образования через влияние на совокупный спрос, совокупное предложение, степень концентрации капитала, структуризацию экономики и социальных условий, использование факторов экономического роста. Экономические методы относятся к методам косвенного регулирования и включают:

1) Финансовую политику — предполагает использование бюджетно-налогового и фискального механизма для достижения национально-экономических и социальных целей. Государственный бюджет— это доходы и расходы центрального правительства и местных властей. Главным инструментом мобилизации финансовых средств для покрытия государственных расходов являются налоги. Они также широко используются для воздействия на деятельность субъектов хозяйства и социальной стабилизации. В первую очередь интерес представляет не фискальная, а регулирующая роль налогов. Государственное регулирование при помощи налогов зависит от выбора налоговой системы, высоты налоговых ставок, а также видов и размеров налоговых льгот.

2) Денежно-кредитную политику — предполагает использование метода косвенного воздействия Центрального банка на элементы рыночного механизма и, прежде всего, оптимальность денежного обращения. При помощи средств денежно-кредитной политики государство стремится изменить соотношение спроса и предложения на финансовом рынке в желаемом направлении.

3) Программирование, прогнозирование и планирование -их применение связано с усложнением хозяйственных связей и необходимостью использования комплексных методов в достижении кратко, средне- и долгосрочных целей. Объектами таких целевых программ являются отрасли, регионы, социальные условия, направления научных исследований и т. д. Программы бывают обычные, целевые, чрезвычайные.

Где уровень экономического развития высок, необходимая степень регулирования рынка может быть достигнута только экономическими средствами, и прежде всего косвенными формами регулирования. И наоборот: там, где степень развитости экономической системы невысока, где существуют искажения в рыночной системе, без административного вмешательства государства в рыночные отношения не обойтись.

Таким образом, экономическая политика правительства — это определенная регламентация норм и правил поведения хозяйственных субъектов посредством экономического инструментария.

Инструментами ГРЭ являются:

1. В кредитной политике.

• нормирование обязательных банковских резервов. Обязательные резервы — это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов ЦБ. Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Увеличение нормы резервов ведет к сокращению денежной массы, и наоборот;

• варьирование учетной ставки банковского процента (ставки рефинансирования). Учетная ставка рефинансирования -это ставка процента, по которой ЦБ выдает кредиты коммерческим банкам. Повышение учетной ставки ведет к сокращению предложения денег в экономике, а ее снижение — к увеличению предложения денег;

• проведение операций на валютном рынке. Этот инструмент де-нежного регулирования предполагает покупку или продажу ЦБ страны государственных ценных бумаг. Покупая ценные ‘бумаги у коммерческих банков, ЦБ тем самым увеличивает денежные ресурсы коммерческих банков, повышая их кредитные возможности, и способствует предложению денег. Эффект от продажи ценных бумаг — обратный.

2. В бюджетной политике:

• рёгулирование государственных расходов;

• осуществление государственных закупок;

• выпуск государственных внутренних займов;

• поддержка и регламентирование государственного предпринимательства. ,

3. В фискальной политике.

• регулирование налогового обложения имущества граждан и юридических лиц;

• введение муниципальных налогов.

4. В социальной политике.

• регулирование минимальных ставок оплаты труда;

• установление размеров пенсий, пособий по безработице и т. д.

5. Во Внешнеэкономической политике.

• законодательное установление ставок таможенных пошлин, обменных курсов валют;

• использования иностранных займов, инвестиций и валютных ограничений.

Все приведенные методы и инструменты государственного регулирования необходимо использовать комплексно, так как применение какого-либо одного из методов не может оказать положительного эффекта.

Для ГРЭ существуют ограничения. Например, в рыночной экономике недопустимы любые действия государства, разрушающие рыночный механизм (тотальное директивное планирование, административный контроль над ценами и др.). Однако государство не должно полностью отказаться от планирования. Планирование на уровне предприятий, регионов и даже народного хозяйства в форме национальных целевых программ является необходимым элементом рыночной экономики. Но нё надо забывать, что рынок во многом является саморегулирующейся системой, и в основным влиять на него следует косвенными, экономическими методами.

Денежная система государства и ее элементы.

Деньги — важнейшая макроэкономическая категория. Наиболее характерная черта денег их высокая ликвидность т.е. способность быстро и с минимальными издержками обмениваться на любые другие активы (ценные бумаги, имущество предприятий, патенты, недвижимость и т.д.)

В каждом государстве существует национальная денежная система. Денежная система — это форма организации денежного обращения .* в стране, сложившаяся исторически и закрепленная законом.

Основные элементы денежной системы:

• денежная единица (рубль, доллар, евро): масштаб цен способ и средство измерения и выражения стоимости товара в денежных единицах);

• виды денежных знаков (бумажные и разменные монеты);

• порядок эмиссии и обращения денег (обеспечение, выпуск, изъятие);

• регламентация безналичного оборота;

• государственные органы, осуществляющие регулирование денежного обращения.

Основными формами современных денег являются наличные и безналичные деньги. Наличные деньги — это денежные средства в виде бумажных денег — банковских билетов (банкнот) и разменных монет. Безналичные деньги — это денежные средства на банковских счетах, используемые для оплаты взаимных расчетов посредством перечисления с одного счета на другой. Хранение денег на текущих счетах получило в странах с рыночной экономикой наибольшее распространение. Функционирование этих счетов обеспечивается посредством чеков. Чек — это переводной вексель, выставленный на банк и оплачиваемый по предъявлению.

Совокупность платежных средств, обращающихся в стране в данный момент, определяет денежную массу. Количество денег в стране контролируется государством. На практике эту функцию осуществляет Центральный Банк.

Для измерения денежной массы используются денежные агрегаты — это виды денег и денежных средств, отличающихся друг от друга степенью ликвидности. В разных странах выделяются денежные агрегаты разного Состава. Чаще всего используются следующие:

• М„ — наличные деньги;

• М, — наличные деньги, чеки, вклады до востребования в банках;

• М 2 — наличные деньги, чеки, вклады до востребования и не большие срочные вклады; р • М 3 — наличные деньги, чеки, любые вклады; — наличные деньги, чеки, вклады к ценные бумаги (акции, облигации, ГКО, ОФЗ, коммерческие бумаги). ‘ Цена денег формируется на денежном рынке в результате взаимодействия спроса и предложения денег. Спрос на деньги — это общее количество денег, которое домашние хозяйства, бизнёс и правительство хотели бы иметь в своем распоряжении в данный момент в зависимости от имеющегося уровня доходов и ставки процента по не денежным активам. •

Общий спрос на деньги распадается на две составляющие: спрос на деньги для сделок и спрос на деньги как средство сохранения богатства. Спрос на деньги для сделок обусловлен тем, что населению, предприятиям и правительству деньги нужны для покупки товаров и услуг.

Спрос на деньги для сделок зависит от:

; • объема номинального ВВП, с ростом которого спрос на деньги увеличивается;

• скорости обращения денег, чем она выше, тем меньше денег необходимо для торговых сделок, и наоборот.

Спрос на деньги как средство сохранения богатства объясняется тем, что часть своих доходов население сберегает. Существует 3 варианта сбережения:

• сохранять доходы в виде наличных денег;

• покупать ценные бумаги; n .’

• приобретать недвижимость и другие материальные ценности (особенно в период инфляции).

В нормально функционирующей экономике выбор обычно осуществляется между деньгами и ценными бумагами. У каждого из этих. вариантов есть достоинства и недостатки.

Деньги не приносят дохода, но они абсолютно ликвидные. Это их преимущество. При этом издержки хранения денег равны проценту, который можно было бы получить, положив деньги в банк. Ценные бумаги (для упрощения сведем их все к государственным облигациям) приносят устойчивый доход в виде процента, но они менее ликвидные. Существует также и определенный риск, связанный с падением курса ценных бумаг. Выбор между деньгами и облигациями определяет колебание процентной ставки. Ее повышение ведет к спросу на облигации и сокращению спроса на деньги. Снижение уровня процентной ставки сопровождается сокращением спроса на облигации и ростом спроса на деньги. Таким образом, очевидна обратная зависимость между спросом на деньги и ставкой процента.

Предложение денег — это количество денег, которое предлагается в данный момент центральным и коммерческими банками на рынке. Выделяют две основные формы предложения денег. Первая предложение собственно денег. В этом случае предложение денег связано с наличными деньгами и вкладами на текущих счетах. Вторая — предложен не почти денег, то есть денежных средств, выполняющих основные функции денег (денежные чеки, краткосрочные сберегательные и срочные вклады, краткосрочные государственные ценные бумаги и сберегательные облигации). Спрос и предложение денег определяется состоянием денежного рынка. Равенство спроса на деньги и предложения денег свидетельствует о равновесии на денежном рынке. Цена равновесия — это равновесная ставка процента или «цена денег».

Подвижная ставка процента удерживает в равновесии денежный рынок. Корректировка ситуации с целью достижения равновесия возможна потому, что экономические агенты меняют структуру своих активов в зависимости от движения процентной ставки.

2. Финансовая политика

Финансы — это система экономических отношений, возникающих в процессе образования, распределения и использования фондов де-нежных средств (финансовых ресурсов) в целях

обеспечения воспроизводственного процесса и удовлетворения потребностей общества.

Финансовые отношения возникают между следующими субъектами хозяйствования:

• между государством и юридическими и физическими лицами по

поводу платежей в бюджеты разных уровней, а также выплат из

• между юридическими лицами по взаимным расчетам;

• между федеральными и местными органами власти;

• между отдельными государствами по поводу взаимных финансовых расчетов, кредитов и т.д.

• Финансы выступают в денежной форме, но не все денежные отношения относятся к финансовым. Для финансов характерен распределительный характер отношений, означающий отсутствие эквивалентного обмена, имеющего место при купле-продаже товаров.

Для финансов характерны следующие функции: • аккумулирующая — состоит в создании материальной основе функционирования государства;

• стимулирующая — состоит в стимулировании деятельности |1 субъектов финансовых отношений (через налоговую систему дотаций и т.д.)

• распределительная — отражает распределение и перераспределение денежных средств между субъектами финансовых отношений;

• контрольная — предполагает контроль за поступлением и ис- 1 пользованием денежных средств по целевому назначению.

Функции финансов находят свое отражение в финансовой политике государства.

Финансовая система государства представляет собой совокупность форм, методов, правил и норм, регулирующих финансовую деятельность и финансовые отношения государства. Звеньями финансовой системы являются: бюджеты различных уровней, фонды социального имущественного и личного страхования, валютные резервы государства, денежные фонды предприятий, организаций, фирм, других коммерческих и некоммерческих структур, прочие специальные денежные фонды.

В общем виде выделяются финансы хозяйственных субъектов, финансы населения и государства. Финансы хозяйственных субъектов — это финансовые отношёния между юридическими и физическими лицами. Основным показателям состояния этих финансовых отношений является счет прибылей и убытков отдельных финансовых субъектов. Доходную часть финансов населения образует первичные доходы семей, расходную часть — все расходы и сбережения населения. Государственные финансы формируют центральную часть всей финансовой системы, ведущим звеном финансов является государственный (федеральный) бюджет (план доходов и расходов государства). Составным элементом финансовой системы является финансовый рынок.

Финансовый рынок разделяется на денежный рынок и рынок капиталов. Под денежным рынком понимается рынок краткосрочных кредитных операций (до одного года). В свою очередь денежный рынок подразделяется обычно на учетный, межбанковский и валютный рынок.

К учетному рынку относят тот, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды краткосрочных обязательств (ценные бумаги). Таким образом, на учетном рынке обращается огромная масса краткосрочных ценных бумаг, главная характеристика которых — высокая ликвидность и мобильность.

Межбанковский рынок — часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно в форме межбанковских депозитов на короткие сроки. Средства межбанковского рынка используются банками не только для краткосрочных, но и для среднесрочных и долгосрочных активных операций, регулирования балансов, выполнения требований государственных регулирующих органов.

Валютные рынки обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Специфика международных расчетов заключается в отсутствии общепринятого для всех стран платежного средства. Поэтому необходимым условием расчетов по внешней торговле, услугам, инвестициям, межгосударственным платежам является обмен валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Валютные рынки — официальные центры, где совершается купля-продажа валют на основе спроса и предложения.

Рынок капиталов охватывает средне— и долгосрочные кредиты, а также акции и облигации. Он подраздёляется на рынок ценных бумаг (средние и долгосрочных) и рынок средних и долгосрочных банковских кредитов.

Остановимся более подробно на рынке ценных бумаг. Существуют различные виды ценных бумаг,

1. Ценные бумаги с фиксированным доходом (их называют также долговыми обязательствами) представлены облигациями, депозитными сертификатами, векселями. Облигации — долговые обязательства корпорации, выпускаемые обычно большими партиями.

Депозитный сертификат — финансовый документ, выпускаемый кредитными учреждениями. Он является свидетельством этого учреждения о депонировании денежных средств, удостоверяющим право вкладчика на получение депозита. Различаются депозитные сертификаты до востребования и срочные, на которых указан срок изъятия вклада и размер причитающегося процента.

Вексель — необеспеченное обещание корпорации-должника выплатить в назначенный срок долг и процент по нему. Он стоит на последнем месте среди долговых обязательств фирм.

Государственные ценные бумаги — это долговые обязательства правительства. Они отличаются по датам выпуска, срокам погашения,

‘по размерам процентной ставки.

» В большинстве Зарубежных стран обращаются государственные ценные бумаги нескольких видов. Первый — это казначейские векселя. Срок их погашения, как правило, 91 день. Второй — казначейские обязательства со сроком погашения до 10 лет. Третий — казначейские облигации со сроком погашения от 10 до 30 лет. Эти виды ценных бумаг выпускают для кредитования государственного долга: кратко-, средне— и долгосрочно.

2. Ценные бумаги с не фиксированным доходом. Это, прежде всего акции, т. е. ценные бумаги, удостоверяющие владение паем в капитале акционерного общества и дающие право на получение части прибыли в виде дивиденда.

3. Смешанные формы. Здесь надо назвать коммерческие долговые обязательства и опционные займы, которые обладают известным сходством с промышленными облигациями и представляют собой переходную к акциям форму ценной бумаги с фиксированным доходом. Поэтому их эмиссия часто регулируется соответствующий и национальными законами об акционерном деле. Оба вида ценных бумаг имеют твердо фиксированный процент.

Традиционно наиболее представительным рынком ценных бумаг являются фондовые биржи.

Фондовая биржа представляет собой организованную определенным образом часть рынка ценных бумаг, где с этими бумагами при посредничестве членов биржи совершаются сделки купли-продажи.

Банки образуют основную группу кредитных учреждений Банки — это финансовые организации, учреждения, осуществляющие универсальные операции по аккумулированию денежных средств, предоставлению кредитов, осуществлению денежных расчетов, эмиссии кредитных средств обращения, выпуску ценных бумаг и т.д. Банки могут создаваться на основе любой формы собственности и осуществляют свою деятельность, как правило, на коммерческой основе.

Банковские операции могут быть выделены в 3 группы: пассивные и активные операции, а также банковские услуги.

Пассивные банковские опёрации служат для привлечения де-нежных средств. ,

К ним относятся:

• депозитные операции, включающие все срочные и бессрочные вклады клиентов банка, кроме сберегательных;

• сберегательные вклады, для которых характерным является их медленный рост и использование средств, происходящее через несколько лет;

• привлеченные средства — это кредиты, полученные от других банков;

Активные операции — это операции по размещению банком имеющихся у него финансовых ресурсов. К ним относятся:

• кредитные операции различных видов;

• фондовые операции, представляющие собой выдачу ссуд под залог ценных бумаг и покупку таких бумаг;

• подтоварные ссуды — под залог имеющихся товаров;

• учет векселей — покупка векселей с удержанием обозначенной на векселе суммы учетного процента.

Банковские услуги — это важнейшие посреднические операции, включающие инкассовые операции, заключающиеся в получении банком по поручению клиента денег по денежным и товарно-расчетным документам, а также передаче средств от одних клиентов другим:

• аккредитивные операции — это поручения о выплате определенной суммы денег лицу или предприятию при выполнении указанных в аккредитиве условий; —

• переводные операции заключаются в перечислении внесенных в банк денег получателю путем посылки банковского чека или перевода банку-корреспонденту;

• доверительные трастовые операции для физических и юридических лиц по управлению имуществом, капиталом и т.д.;

• финансовый лизинг — приобретение и сдача в аренду машин и

•; Всего современные банки выполняют до 100 видов операций и |^слуг, которые тесно связаны между собой.

iv Современная банковская система может быть весьма разнообразной но в ее основе всегда можно выделить 3 группы: Центральный банк, коммерческие банки и специальные кредитно-финансовые учреждения.

Важнейшим элементом банковской системы является Центральный банк, основной задачей которого является обеспечение стабильности денежного обращения и проведение единой политики государства в области кредита, денежного обращения, расчетов и валютных отношений. С этой целью Центральный банк осуществляет эмиссию денег и организацию их обращения, аккумулирует и хранит кассовые резервы других кредитных учреждений, обеспечивает кредитование коммерческих банков и осуществляет контроль их деятельности. С этой целью используются операции на открытом рынке, политика учетной ставки и политика минимальных резервов.

Вторым важнейшим звеном современной банковской системы являются коммерческие банки. Коммерческие банки — учреждения универсального характера, которые принимают и размещают денежные вклады, привлекают и предоставляют кредиты, осуществляют расчеты по поручению клиентов и банков-корреспондентов и их кассовое обслуживание.

Третье звено банковской системы — специализированные кредитно-финансовые учреждения, которые занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. К их числу относятся инвестиционные банки, сберегательные учреждения, страховые компании, пенсионные фонды и инвестиционные компании. Деятельность банковской системы связана с возможностью денежно-кредитной системы создавать дополнительные, так называемые банковские деньги. Создание денег денежно-кредитной системой, основано на ее возможности хранить только часть полученных депозитов, а другую часть отдавать в виде займов заинтересованным лицам и учреждениям. Остающаяся в хранилищах банков часть средств носит название резервов. Минимальная сумма резервов, которую обязаны держать банки (в соответствии с указаниями центрального банка) представляет собой резервные требования. Каждый отдельный банк может давать ссуду из своих избыточных резервов.

Таким образом, объем избыточных резервов представляет собой тот предел создания денег, который касается каждого отдельного банка. Этот предел не распространяется на систему коммерческих банков. Система коммерческих банков может предоставлять займы, то есть создавать «банковские деньги», умножая свои избыточныё резервы. Числовой коэффициент, показывающий, во сколько раз возрастет или сократится денежное предложение в результате увеличения или сокращения вкладов в банковскую систему на одну денежную единицу или отношение новых денег к общим резервам, представляет денежный мультипликатор.

3. НАЛОГОВАЯ СИСТЕМА

Под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемыми законодательными актами.’

Сущность налога составляет изъятие государством в пользу общества определенной части валового внутреннего продукта (ВВП) в виде обязательного взноса, который осуществляют основные участники производства ВВП и экономическое содержание налогов выражается взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства, с другой стороны, по поводу формирования государственных финансов.

Таким образом, налоги выражают обязанность всех юридических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях. Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль. Доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

По налогам могут устанавливаться в порядке и на условиях, определяемых законодательными актами, следующие льготы:

• необлагаемый минимум объекта налога и изъятие из обложения определенных элементов объекта налога

• освобождение от уплаты налога отдельных лиц или категории

• понижение налоговых ставок;

• вычет из налогового оклада (налогового платежа за расчетный ^ период);

• целевые налоговые льготы, включая налоговые кредиты (отсрочку , взимания налогов);

• прочие налоговые льготы.

Для более детального рассмотрения проблем налоговой системы России необходимо также рассмотреть понятие «налоговое бремя».

Налоговое бремя — это величина налоговой суммы, взимаемой с налогоплательщика.

Принципы налогообложения. Функции налогов

Английский экономист Адам Смит определил следующие основные принципы налогообложения.

а) Принцип справедливости, утверждающий всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам б) Принцип определенности, требующий, чтобы сумма, способ и время платежа были точно заранее известны плательщику; в) Принцип удобности предполагает, что налог должен взиматься в такое время и таким способом, который представляет наибольшие удобства для плательщика; г) принцип экономии, заключающийся в сокращении издержек и взимания налога, рационализации систем налогообложения.

Функции налогов. Развитие налоговых систем исторически определили четыре основные их функции — регулирующую, стимулирующую, распределительную и фискальную.

Регулирующая функция. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

2. Стимулирующая функция. С помощью налогов, льгот и санкций государство стимулирует технический прогресс. Увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения.

3. Распределительная (или перераспределительная). Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ — научно-технических, экономических и других.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др.

Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите., .

! : 4. Фискальная функция. Изъятие части доходов предприятий и )граждан для содержания государственного аппарата, обороны страны Ж той части непроизводственной сферы, которая не имеет собственных Источников доходов (многие учреждения культуры — библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня |развития’- фундаментальная наука, театры, музеи и многие учебные «заведения и т.п.

о Указанное разграничение функций налоговой системы носит условный характер, так как все они переплётаются и осуществляются одновременно. . — •

Какие бывают налоги. Налоги делятся на:

• прямые и косвенные;

• федеральные, региональные и местные;

• налоги с физических и юридических лиц.

Итак, прежде всего налоги различаются по способам взимания как прямые и косвенные. К прямым налогам относятся подоходные и поимущественные (налоги на доход и на имущество), а к косвенным — налоги на обращение и потребление. Плательщиком прямого налога является владелец собственности и получатель дохода; плательщиком косвенного налога оказывается потребитель товара, на которого перекладывается налог через прибавку к цене.

Эффективность обложения прямыми налогами зависит от способности граждан и предприятий вносить те или иные назначенные платежи в соответствии с размерами доходов, наличествующего имущества и т.д.

Иное дело, косвенные налоги. В этом случае деньги в казну изымаются у населения иным способом: налогом облагаются производители товаров и торговцы, этот налог включается в цену производимой и продаваемой продукции и, таким образом, налоговое бремя несут те, кто покупает данные товары.

Прямые налоги зависят от личной работоспособности граждан и ориентируются на вещи, а не на лица. Они взимаются с производителей, торговцев, владельцев транспорта, но в конце концов, эти налоги уплачиваются гражданами, покупающими товар и пользующимися услугами. Налоговый Кодекс РФ подразделяет налоги «а федеральные, региональные и местные.

Федеральными признаются налоги и сборы, устанавливаемые на-стоящим Кодексом и обязательные к уплате на всей территории РФ. В настоящее время к федеральным относятся следующие налоги:

1) налог на добавленную стоимость;

2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

3) налог на прибыль (доход) организаций;

4) налог на доходы от капитала;

5) подоходный налог с физических лиц;

6) взносы в социальные фонды;

7) государственная пошлина;

8) таможенная пошлина и таможенные сборы;

9) налог на пользование недрами;

10) налог на воспроизводство минерально-сырьевой базы;

11) налог на дополнительный доход от добычи углеводородов;

12) сбор за право пользования объектами животного мира и водными биологическими ресурсами;

13) лесной налог;

14) водный налог;

15) экологический налог;

16) федеральные лицензионные сборы.

Региональные налоги — налоги и сборы, устанавливаемые НК РФ и законами субъектов РФ и обязательные к уплате на территориях соответствующих субъектов РФ. К этим налогам относятся: 1) налог на имущество организаций;

2) налог на недвижимость; ‘

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

6) налог на игорный бизнес;

7) региональные лицензионные сборы.

Местными признаются налоги и сборы, установленные НК РФ и обязательные к уплате на территориях соответствующих муниципальных образований. К ним относятся следующие налоги:

1) земельный налог;

2) налог на имущество физических лиц;

3) налог на рекламу;

4) налог на наследование или дарение;

5) местные лицензионные сборы.

Несмотря на довольно большое количество налогов, и иных обязательных платежей, наиболее весомую часть в доходах бюджетов всех уровней составляют налог на прибыль, НДС, акцизы, платежи за пользование природными ресурсами и подоходный налог с граждан. На их долю приходится свыше 4/5 всех налоговых доходов консолидированного бюджета;

Рассмотрим поподробнее некоторые виды налогов.

Налог на прибыль. С 1 января 2002 года вступила в действие глава 25 Налогового кодекса «Налог на прибыль организаций».’ 06-щая ставка налога на прибыль снижается с 35% до 24%.

Прибыль российского предприятия равна доходам, уменьшенным на величину производственных расходов.

Ставка налога, зачисляемого в федеральный бюджет, снижена с 11 % до 7,5%. Налоговая ставка, по которой исчисляется сумма налога, подлежащая зачислению в бюджеты субъектов РФ, устанавливается в размере 14,5%. Законодательным органам субъектов Федерации предоставлено право снижать для отдельных категорий налогоплательщиков ставку налога, но не ниже 10,5%. Также вводится фиксированная налоговая ставка в размере 2%, по которой исчисляется сумма налога, подлежащая зачислению в местные бюджеты. Налог на добавленную стоимость. Добавленная стоимость включает в себя в основном оплату труда и прибыль и практически исчисляется как разница между стоимостью готовой продукции, товаров и стоимостью сырья, материалов, полуфабрикатов, используемых на их изготовление. Кроме того, в добавленную стоимость включается амортизация и некоторые другие элементы. Таким образом, налог на добавленную стоимость, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ, услуг производства и обращения и стоимостью материальный затрат, отнесенных на издержки. .

Налогоплательщиками НДС признаются:

• лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с таможенным кодексом РФ. Налогооблагаемой базой для данного налога служит валовая стоимость на каждой стадии движения товара от производства до конечного потребителя, т.е. только часть стоимости товаров, новая, возрастающая на очередной стадии прохождения товара. Отсюда объектами налогообложения являются обороты по реализации товаров на территории Российской Федерации, в том числе производственно-технического назначения, как собственного производства, так и приобретенных на стороне, а также выполненных работ и оказанных услуг.

Акцизы являются косвенным налогом, включенным в цену товара, и оплачивается покупателем. К числу таких товаров, подлежащих обложению акцизами, относятся: винно-водочныё изделия, этиловый спирт из пищевого сырья, пиво, табачные изделия, легковые автомобили, грузовые автомобили, ювелирные изделия, бриллианты, изделия из хрусталя, ковры и ковровые изделия, меховые изделия, а также одежда из натуральной кожи.

Подоходный налог с физических лиц является одним из основных видов прямых налогов и взимается с доходов граждан в размере 13%.

Единый социальный налог (взнос) (ЕНС) зачисляется в государственные внебюджетные фонды — Пенсионный фонд РФ, Фонд социального страхования, фонды обязательного медицинского страхования РФ — с целью мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

4. Теневая экономика

Теневая экономика — экономическая деятельность, противоречащая данному законодательству, т.е. она представляет собой совокупность хозяйственных нелегальных действий, которые подпитывают уголовные преступления различной степени тяжести.

Согласно другому мнению, под теневой экономикой понимаются неучитываемые официальной статистикой и неконтролируемые обществом производство, потребление, обмен и распределение материальных благ.

Третья точка зрения — теневая экономика — все виды деятельности, направленные на формирование или удовлетворение потребностей, культивирующих в человеке различные пороки.

Каждая из указанных точек зрения по-своему правильна и отражает в той или иной степени, наблюдающиеся в экономике реальные процессы. Они характеризуют теневую экономику с различных сторон и по существу не противоречат друг другу. Таким образом, теневая экономика как бы распадается на три крупных блока:

1. Неофициальная экономика. Сюда входят все легально разрешенные виды экономической деятельности, в рамках которых имеют место неучитываемые официальной статистикой производство услуг, товаров, сокрытие этой деятельности от налогообложения.

2. Фиктивная экономика. Это приписки, хищения, спекулятивные сделки, взяточничество и всякого рода мошенничества, связанные с получением и передачей денег.

3. Подпольная экономика. Под ней понимаются запрещенные законом виды экономической деятельности’.

Структуру экономики можно представить следующим образом (см. рис.).

Объективной причиной стремительного роста теневой экономики в России является переход от бюрократической, командной системы управления к рыночной. Смена общественного строя сопровождается и сменой старой морали. При этом теневая экономика должна базироваться и развиваться из конкретных источников.

Первый из них — это пресловутый вывоз за рубеж капитала, сырьевых и энергетических ресурсов (по оценкам авторитетных экспертов это около $30 млрд. в год) 2 , при этом основная часть сделок не является в прямом смысле теневой, т.е. осуществляется на законных основаниях: сырье и энергоресурсы часто реализуются за рубеж по заниженным ценам через посреднические компании, а соответствующий процент от прибыли последних оседает за рубежом.

Вторым, и основным источником теневой экономики является нерегистрируемая государственными органами хозяйственная деятельность,

Место и структура теневого сектора в структуре экономики 1 .

которая имеет место во всех сферах экономики. Например, каким образом могут на протяжении 5—6 лет реформ выживать многочисленные слои населения, доходы которых оказались (по официальным статистическим данным) значительно ниже прожиточного минимума?

Согласно официальной статистике, уровень жизни населения в России в 2001 г. относительно 2002 г. составил 60%. Причем только в 2003 г. реальная зарплата снизилась на 25%. Между тем количество легковых автомобилей в частном владении не уменьшилось, а число иномарок — увеличилось: только в 2003 году в Россию было ввезено 400 тысяч автомобилей 2 . Эту статистику можно объяснить только наличием теневого фактора.

В общемировом масштабе удельный вес теневой экономики оценивается в 5—10% от валового внутреннего продукта. Так, в африканских странах этот показатель достигает 30%, в Чехии — 18%, а на Украине — 50%; удельный вес теневой экономики в хозяйственном обороте России равен 40% 3 .

Показатель 40—50% является критическим. На этом рубеже влияние теневых факторов на хозяйственную жизнь становится настолько ощутимым, что противоречие между легальным и теневым укладами наблюдается практически во всех сферах жизнедеятельности общества.

Ключевым признаком теневой деятельности можно считать уклонение от официальной регистрации коммерческих договоров или умышленное искажение их содержания при регистрации. При этом основным средством платежа становятся наличные деньги и особенно иностранная валюта. В решении же деловых вопросов преобладают так называемые «разборки».

Если приоткрыть «теневую завесу», то за ней окажется «пирамида» движущих сил неформального сектора экономики.

Своеобразная надстройка теневой экономики — сугубо криминальные элементы: торговцы наркотиками, оружием, угонщики автомобилей, киллеры, наемные убийцы, сутенеры. К этой категории можно отнести и представителей органов власти и управления, если они берут взятки или торгуют государственными должностями и интересами.

Теневики-хозяйственники: К ним следует отнести предпринимателей, коммерсантов, финансистов, промышленников, мелких и средних бизнесменов, в том числе и «челноков». Эти люди — «мотор» экономической деятельности, и не только нелегальной.

Третья группа представлена наемными работниками, причем как физического, так и интеллектуального труда. К ним могут примыкать коррумпированные государственные служащие, в доходах которых (по некоторым данным) до 60% составляют взятки.

Конечно, данное деление в определенной степени условное и небесспорное, но оно охватывает около 30 млн. активного населения страны.

Общий интерес для всех слоев «пирамиды» заключается в получении дополнительного дохода за пределами «правового поля». Есть и общие формы реализации интересов. Так, вывоз капитала за рубеж присущ всем. Правда, представители криминального и среднего уровней делают это в основном путем незаконных операций с сырьем и стратегическими материалами, с импортными товарами, с инвестициями, с подделкой платежных документов. Капитал, вывезенный усилиями только этих слоев, эксперты оценивают в $300 млрд.’. Наемные работники могут предложить на экспорт только «мозги» и рабочие руки.

Криминальные структуры действуют преимущественно в сфере перераспределения доходов, которые получают внеэкономическими методами, главным образом насилием — от шантажа до заказного убийства.

Представители среднего слоя, как правило, изначально являются законными собственниками производимых доходов. И лишь в дальнейшем по воле обстоятельств «уводят» доходы от налогообложения. Зачастую для них иначе нельзя: применение действующих штрафов и пени ставит под угрозу существование собственного дела. На роль судей-арбитров по выполнению сделок они привлекают представителей криминальных структур. Ведь сделки не зарегистрированы, а значит, обращаться официально в арбитражный суд в случае невыполнения договоренности невозможно,

Криминальный слой «пирамиды» объективно заинтересован в существующих условиях, при которых набирает силу теневая экономика. Ибо ее представители контролируют до 90% предприятий и организаций. И это основное поле для получения нелегальных доходов. В целях консервирования такой ситуации в ход пускается подкуп выборных и назначенных должностных лиц. Не потому ли так долго рассматриваются в законодательных органах соответствующие законы?

Теневиков-хозяйственников сегодняшняя ситуация не должна устраивать: они оказываются между молотом и наковальней. С одной стороны — криминальные структуры, с другой — правоохранительные органы. Да еще и ответственность друг перед другом по выполнению условий сделки.

Объективно оказываются сейчас в худших условиях наемные работники-профессионалы. В развитых странах зарплата по основному месту деятельности составляет 70-80% доходов работника, а в России — лишь около трети. Не может устраивать наемных работников и усиление влияния криминальных элементов. Плата за «крышу» автоматически удорожает товары и услуги на 30%.

Структура теневой экономики

Вообще в сложившихся условиях общего высокого уровня налогообложения и его явно неравномерного распределения для значительной части предпринимателей остаются три алгоритма поведения:

1. Бросить «дело», свернуть производство, вывести капитал за границу. Предприниматели и промышленники выработали в этой связи следующий афоризм: «Мы патриоты, но не камикадзе».

2. Пытаться получить те или иные налоговые льготы. При этом за получение прямых налоговых льгот чиновникам соответствующих уровней «надо платить», так что основа для коррупции налицо, б фактах которой упоминалось выше.

3. Уклониться от уплаты налогов, применить наличные расчеты, уйти ; в «тень». В этом случае создается почва для криминализации экономических отношений: злоупотреблений государственных чиновников, с одной стороны, развития рэкета и бандитизма — с 1 другой.

Что касается механизмов функционирования последнего алгоритма, то его можно разделить на два больших класса. Речь идет об основных и своего рода вспомогательных (обслуживающих) механизмах. Первый класс предполагает наличие «объекта эксплуатации», что, кстати, является характерным признаком «агрессивной координации». При этом в роли «дойных коров» выступают государство или крупное предприятие, соответствующие типичные схемы таковых.

• При предприятии создаются товарищества с ограниченной ответственностью (акционерные общества закрытого типа, частные и другие предприятия новых организационно-правовых форм), в число учредителей которых входят руководящие работники базового предприятия. Закупка ресурсов, оборудования, комплектующих осуществляется при посредничестве этих товариществ, так, что ресурсы обходятся предприятию дороже, чем при прямых связях, но члены товарищества в результате увеличивают свой личный доход. Схема является симметричной, действующей в обе сторон. — продажа излишков сырья и материалов на сторону тоже осуществляется через подставные предприятия, имеющие и здесь свой процент.

• Некая коммерческая структура арендует у базового предприятия производственные мощности, выпуская продукцию, аналогичную продукции завода. В число работников, так или иначе задействованных в этой структуре, входят сотрудники отдела сбыта завода, переадресовывающие наиболее выгодные заказы в «параллельное предприятие».

• базовое предприятие представляет собой НПО или НИИ, получающее средства на проведение НИОКР из госбюджета. Указанные средства переводятся с бюджетного счета предприятия на депозитный счет коммерческого банка. Но чуть ли не официальной практикой стали заказы по договорам и временем выполнения плана НИОКР срока деньги выплачиваются реальным исполнителям (которые до этого работали без оплаты), бюджетный и депозитный счета «расчищаются», а депозитный процент перечисляется в соответствующую коммерческую структуру, где были задействованы «научные работники».

Отмеченный второй класс механизмов охватывает операции по сокрытию полученных доходов от налогообложения государства. Здесь, собственно, теряются «концы» указанных выше сделок: превращаясь в наличность и валюту, доходы вкладываются в недвижимость и личное имущество, переводятся за рубеж. Данный круг сделок наиболее трудно фиксировать и изучать (быстрое становление новой отечественной банковской системы непосредственно связано с обслуживанием подобных операций).

Регистрируемый ныне уровень деловой активности не позволяет большинству предприятий промышленности, строительства и транспорта хотя бы сохранять имеющиеся производственные мощности. Попытка включить затраты на содержание и эксплуатацию последних в цену продукции приводит к ее резкому удорожанию, вследствии производство продукции и услуг через «малые предприятия», действующие при базовом предприятии. Таков сегодняшний механизм «поедания» основных фондов.

Таким образом, общая структура любой финансово-хозяйственной группировки, ведущей совместную «теневую деятельность», включает:

1. Предприятия, осуществляющие торгово-посреднические и производственные операции (одна и та же хозяйственная деятельность обычно ведется российскими предпринимателями через несколько фирм; это помогает решать проблему временной неплатежеспособности их партнеров; кроме того, при помощи разветвленной структуры основной группе собственников легче контролировать поведение своих партнеров);

2. Банк (позволяет оперативно переводить безналичные деньги в наличные и наоборот, не говоря уж о других операциях);

3. «Служба безопасности» (имеет разные ипостаси: это и обычные охранники, и спортивные секции, финансируемые группировкой, и «крыша» государственных органов управления);

4. Связи, конституирующие группировку по тому или иному признаку (обычное родство, бывшая совместная работа в партийных, комсомольских организациях и государственных органах, землячество, этническая принадлежность).

Структуры теневой экономики в принципе не являются в полном смыслё экономическими, т.е. ориентированными на максимальное удовлетворение запросов потребителя при минимальных издержках производителя. Они больше напоминают государство в миниатюре. Об этом свидетельствует наличие органов, аналогичных Центробанку и «силовым министерствам», дублирование предприятий, которые занимаются одними и теми же операциями, и т.п.

Источник