Методы планирования бюджетов и другие нюансы бюджетирования

Начиная планирование бюджетов после успешно проведенной постановки бюджетирования, руководство предприятия в первую очередь должно определить, какой метод планирования оно будет применять. Их всего три:

- «сверху вниз» – используется в процессе формирования бюджета топ-менеджерами организации: они предоставляют подразделениям на планируемый отчетный период определенные показатели (по прибыли, минимизации выплаты налогов, товарообороту и др.); подразделения детализируют и расшифровывают бюджеты на основании полученных показателей;

- «снизу вверх» – методологию применяют при воплощении стратегии, основанной на возможностях предприятия: подразделения предоставляют руководству бюджет, который формируется на базе их возможностей (это могут быть производственные и складские мощности, данные логистики и т.п.); при этом показатели являются субъективными, поскольку подразделения часто закладывают дополнительные риски; это приводит к «раздуванию» бюджетов, неэффективному задействованию имеющихся ресурсов и торможению развития предприятия; поэтому метод имеет существенные недостатки;

- «снизу вверх/сверху вниз» – бюджеты становятся результатами согласования финансовых целей, которые ставит руководство, и возможностей подразделений на основании оценки их менеджеров; эксперты считают этот вид планирования наиболее оправданным.

Установление периодов планирования

Они могут быть разными в зависимости от потребностей организации: более мелкие фирмы формируют бюджет на месяц, более крупные – составляют стратегические планы развития, из-за чего периоды могут измеряться годами.

Долгосрочные бюджеты можно разбивать на менее протяженные контрольные временные промежутки, когда подводятся соответствующие итоги. Годовые бюджеты детализируют по месяцам – для более наглядного отображения результатов их исполнения – как полностью, так и частично. Это помогает разделять годовые бюджеты по более коротким периодам, чтобы равномерно распределять по месяцам финансовые ресурсы.

Процесс построения бюджетов в системе бюджетирования 1С

Обычно создаются бюджеты для конкретных проектов, направлений бизнес-деятельности или функциональных подразделений по отчетным периодам, контрагентам или номенклатуре. Нельзя сказать, какие именно бюджеты нужны всем организациям. К решению этого вопроса нужно подходить индивидуально.

Наиболее распространенные виды бюджетов:

- БДР – бюджет доходов и расходов, отражающий их в структурированном виде по типам и содержанию;

- БДДС – бюджет движения денежных средств, отображающий источники поступления и статьи расходования финансов;

- бюджеты планирования по видам затрат и прибыли – функциональные, инвестиционные, по проектам, по центрам финансовой ответственности и др.;

- ББЛ – бюджет по балансовому листу, который используется на крупных предприятиях в качестве прогноза соотношения пассивов и активов организации.

У каждого бюджета есть доходная и расходная части. Их состав индивидуален для каждой организации. В статьях бюджетов могут содержаться как суммовые показатели, так и количественные: данные о численности сотрудников, количестве нужной для их работы техники и мебели, выпущенной продукции и т.д.

Когда бюджеты будут предварительно сформированы, их нужно будет скорректировать и разработать разные способы их реализации, называемые сценариями. Использование нескольких разных сценариев – это создание оптимистического и пессимистического прогноза, где должны быть учтены оказывающие влияние на исполнение бюджета факторы. После утверждения бюджеты становятся базой для финансового управления на период планирования.

Регулярно (например, раз в месяц либо квартал) необходимо проводить сбор информации, как исполняются бюджеты. На основе план-фактного анализа производится корректировка бюджетов и проводится ряд мер, направленных на снижение отклонений от поставленной цели для наибольшего соответствия бюджету. Можно перераспределить средства, скорректировать бюджет, учитывая возникшие обстоятельства, привлечь дополнительные источники финансирования, применить меры персональной ответственности к причастным к исполнению бюджета сотрудникам.

Поскольку структура бюджетов за период в большинстве случаев не изменяется, для их формирования используют следующие методы:

- заполнение плановых показателей вручную;

- копирование информации за предыдущий период, учитывая плановое изменение валютного курса;

- на базе хранящихся в системе в разных регистрах и документах фактических и плановых сведений;

- путем консолидации данных из разных бюджетов, сформированных для функциональных подразделений на разные временные периоды с различными оборотными статьями, созданными с применением отличающихся сценариев.

Уже сегодня наши специалисты

бесплатно проконсультируют

вас по теме:

Источник

Основные способы составления бюджетов

При автоматизации бюджетирования и казначейства применяются триключевых способасоставления бюджетов. Их можно использовать на стадиях планирования,дальнейшего согласования и окончательного утверждения. Эти методыназывают: «снизу вверх», «сверху вниз» и итеративный способ.

Подробнее о разных методах формирования бюджетов

- При применении метода «снизу вверх» бюджет формируют на основепланов бизнес-деятельности всех подразделений организации ипроектов, передаваемых руководству с целью установления ихагрегированных результатов для всего предприятия.

- При способе «сверху вниз» бюджет составляют на базе целевыхпоказателей, определяемых руководителями фирмы. Формированиецелевых показателей происходит с учетом экономических прогнозов иобщей стратегии развития.

- При итеративном методе в процедуру бюджетирования входитнесколько этапов. Данные вначале поступают от высшего менеджментак нижестоящему руководству, а впоследствии обобщаются поуправленческой иерархической структуре снизу вверх. Иногда этопроисходит по несколько раз в зависимости от положения в компании.

Во время планирования руководители должны обладать отфильтрованнымиобобщенными данными от подразделений. Это необходимо, чтобы приниматьвзвешенные и обоснованные управленческие решения. Носителямиинформации являются нижестоящие сотрудники. Они получают ее врезультате действия бюджетного процесса, построенного по методу «снизувверх». Однако и они сами во многих случаях способны грамотно планироватьработу, если имеют доступ к данным, предоставленным руководством. Ведьоно лучше осведомлено об общем положении дел в компании и имеет самоеполное представление о долгосрочных целях.

В данном аспекте становится особенно полезным бюджетирование по способу«сверху вниз». Но на практике обычно задействуется смешанный(итеративный) вариант формирования бюджета. Он содержит в себеособенности обоих способов, из которых один преобладает.

Особенности формирования бюджетов

При бюджете, сформированном способом «снизу вверх», предусматриваетсяполучение и фильтрация бюджетных данных от менеджеров нижнего уровняк руководителям организации. Сотрудники, которые отвечают за исполнениепоказателей бюджета, составляют его для тех сфер деятельности, за которыеони отвечают. Это дает возможность руководству, принимающему участие вформировании собственного бюджета, использовать весь имеющийся опыт, атакже знание преимуществ и проблем своего подразделения. Это повышаетшанс на то, что они будут довольны сформированным бюджетом и станутстремиться к достижению поставленных целей.

В то же время при использовании этого метода много усилий и временитратится на согласование бюджета каждой из структурных единиц. Зачастуюпредоставленные снизу данные существенно меняются руководством вовремя утверждения бюджета, если решение не обосновано. При недостаткеаргументации оно способно вызвать сопротивление со стороны персонала.Это может привести к снижению доверия и внимания в процессе составлениябюджетов у рядовых сотрудников, выражаемом в кое-как представляемыхданных или преднамеренном завышении показателей в начальных версияхбюджета. Подобная картина часто наблюдается в нашей стране – из-засложной ситуации на рынке и нежелания руководителей заниматьсяпланированием.

Формируемый по способу «сверху вниз» бюджет требует от топ-менеджеровпредприятия точного понимания его главных особенностей, а такжеспособностей формирования реалистичных прогнозов на отчетные периоды.Это поможет согласовать бюджеты подразделений и задать контрольныепоказатели по расходам, продажам и другим статьям для оценкирезультативности работы центров финансовой ответственности.

Самый эффективный способ формирования бюджетов

Специалисты считают таковым итерационный метод бюджетирования, когдавначале сверху спускают целевые финансовые показатели. Затем, послесоставления по способу «снизу-вверх» всей системы бюджетов фирмы вплотьдо ключевых заключительных – БДР, Баланса и БДДС, происходит их анализна предмет соответствия исполнения утвержденных руководителями целевыхпоказателей (это может быть рентабельность, оборачиваемость, ликвидностьи др.).

Когда установленные величины этих показателей будут достигнуты, бюджетпредставляется руководителям на утверждение. После прохождения этойпроцедуры из проектного он становится директивным, а затем рассылаетсясотрудникам компании с целью дальнейшего исполнения и контроля. Вслучае, когда в результате анализа выявляется расхождение достигнутыхцелевых показателей с планируемыми, руководство дает задание наподготовку альтернативной версии бюджета. Это может происходить допринятия оптимального варианта, который и утверждается.

Сделать процесс менее трудоемким поможет автоматизациябюджетирования. Доверьте его специалистам компании «ИТАН», обладающимбольшим опытом и знаниями. Использование современного программногообеспечения позволит снизить риск негативного влияния человеческогофактора и повысить корректность данных.

Уже сегодня наши специалисты

бесплатно проконсультируют

вас по теме:

Источник

Управление стоимостью проекта

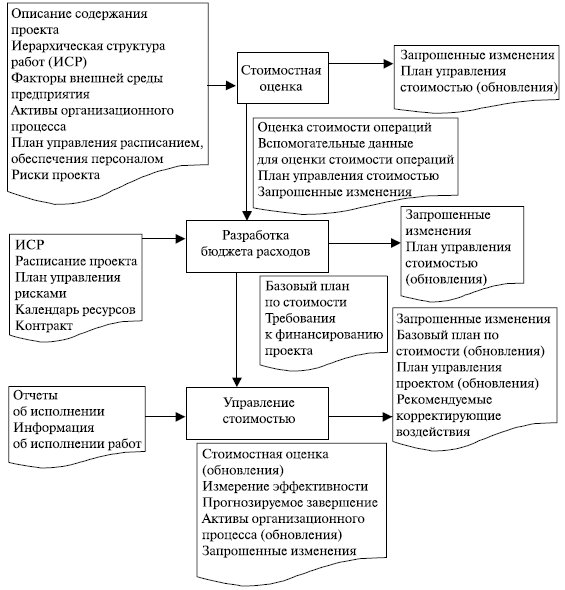

Проект считается успешным, если он завершен в установленные сроки, выполнен в рамках бюджета и в соответствии с ожиданиями заказчика. Управление стоимостью заключается в обеспечении выполнения тройного ограничения на управление проектами — по стоимости, срокам и содержанию [ 10 ] . Управление стоимостью проекта объединяет процессы, выполняемые в ходе планирования, разработки бюджета и контролирования затрат и обеспечивающие завершение проекта в рамках утвержденного бюджета. К процессам управления стоимостью относятся:

стоимостная оценка — определение примерной стоимости ресурсов, необходимых для выполнения операций проекта;

разработка бюджета расходов — суммирование оценок стоимости отдельных операций или пакетов работ с целью формирования базового плана по стоимости ;

управление стоимостью — воздействие на факторы, вызывающие отклонения по стоимости, и управление изменениями бюджета проекта .

Взаимодействие процессов представлено на рис. 6.1.

При отсутствии управления стоимостью проект, как правило, выходит из-под контроля, и его стоимость возрастает. Рассмотрим подробнее каждый из процессов.

Стоимостная оценка

Стоимостная оценка — это процесс установления стоимости ресурсов проекта , основанный на определенных фактах и допущениях. Для определения стоимостной оценки прежде всего необходимо определить операции ( пакет операций ), длительность операций и требуемые ресурсы. Процесс оценки и его результат в значительной степени зависят от точности описания содержания, качества доступной информации, от стадии проекта. На процесс стоимостной оценки оказывают влияние: время, отведенное для проведения оцениваемой операции , опыт менеджера, инструменты оценивания , заданная точность . Оценка стоимости проекта начинается на предпроектной стадии (до заключения контракта) и выполняется в течение всего времени выполнения проекта. Выделяют следующие оценки стоимости [ 12 ] :

- оценка порядка величины;

- концептуальная оценка;

- предварительная оценка;

- окончательная оценка;

- контрольная оценка.

На предпроектной стадии первоначально может определяться только порядок величины стоимости. Точность оценки порядка величины стоимости проекта может колебаться от (-50%) до (+100%). Точность концептуальной оценки находится в интервале (-30%) — (+50%). Точность предварительной оценки проекта колеблется от (-20%) до (+30%). На этапе окончательной оценки точность колеблется от (-15%) до (+20%). Контрольная оценка имеет точность от -10% до +15%. Таким образом, каждая последующая стадия жизненного цикла проекта имеет более точную стоимостную оценку ( рис. 6.2).

Стоимостная оценка обычно выражается в единицах валюты (доллары, рубли и т. д.) для облегчения сравнения проектов и операций внутри проекта.

Стоимость плановых операций оценивается для всех ресурсов, задействованных в проекте. К ресурсам относятся, в частности, специалисты, оборудование, телефонная связь , Интернет , арендованные помещения, а также особые статьи расходов, например учет уровня инфляции или расходы на непредвиденные обстоятельства.

Входная информация для процесса оценки стоимости [9]

Факторы внешней среды предприятия. К факторам внешней среды относятся конъюнктура рынка, коммерческие базы данных и прайс-листы. Конъюнктура рынка — это рынок информационных систем, их конкурентная функциональность, стоимость, услуги на внедрение, сопровождение. Коммерческие базы данных и прайс-листы содержат сведения о квалификации и стоимости трудовых ресурсов, стоимости внедрения информационных систем.

Активы организационного процесса — официальные и неофициальные правила, процедуры и руководства по стоимостной оценке, шаблоны стоимостной оценки, информация о стоимости ранее выполненных проектов.

Описание содержания проекта содержит важную информацию о требованиях, ограничениях и допущениях проекта, которую необходимо учитывать при стоимостной оценке.

Иерархическая структура работ определяет взаимоотношения между всеми элементами проекта и результатами проекта.

Словарь ИСР содержит подробное описание работы для каждого элемента ИСР .

План управления проектом — общий план мероприятий по исполнению, мониторингу и контролю над проектом, содержащий указания и руководства по составлению плана управления стоимостью и контролю за его исполнением, а также дополнительные планы:

- план управления расписанием ;

- план управления обеспечением проекта персоналом содержит характеристики кадрового обеспечения и тарифные ставки персонала проекта и являются необходимыми элементами при составлении стоимостной оценки расписания;

- реестр рисков — при определении стоимостной оценки учитывается информация, касающаяся реагирования на риски. Риски могут приводить к негативным или благоприятным последствиям, поэтому они оказывают влияние как на плановые операции, так и на стоимость проекта. В случае возникновения негативного риска стоимость проекта может увеличиться.

Инструменты и методы, используемые для оценки стоимости

В зависимости от стадии проекта, необходимой степени точности, возможных расходов и трудозатрат применяются различные типы оценок стоимости .

Оценка сверху-вниз применяется на ранних стадиях в условиях недостаточной информации о проекте. Производится только одна оценка стоимости всего проекта на самом верхнем уровне. Такая оценка не требует много усилий, но имеет низкую точность.

Оценка по аналогам представляет вид оценки сверху-вниз. При этом используется фактическая стоимость ранее выполненных проектов для оценки текущего проекта. При наличии очень похожего проекта оценка может быть довольно точной. Такой тип оценки применяется на любом этапе жизненного цикла проекта . Оценка по аналогам не требует много усилий при гарантированной точности, однако не всегда удается найти и определить схожие проекты. Точность оценки по аналогии колеблется от -30% до +50%. Стоимость подготовки такой оценки составляет 0,04%-0,15% от общей стоимости проекта.

Оценка снизу-вверх применяется на этапе подготовки базового плана проекта и формировании контрольной оценки. Процесс начинается с оценки деталей проекта с последующим суммированием деталей на итоговых уровнях. Степень точности оценки зависит от уровня детализации ИСР . Оценка снизу-вверх обеспечивает точность от +0,15/-10% до +5%/-5%, но имеет высокую стоимость (от 0,45% до 2% от общей стоимости проекта) и продолжительность.

Параметрическая оценка применяется на ранних этапах проекта . Процесс параметрической оценки состоит в определении параметров оцениваемого проекта, которые изменяются пропорционально стоимости проекта. На основании одного или нескольких параметров создается математическая модель. Например, в качестве параметра разработки программного обеспечения может быть выбрана стоимость разработки строки кода. Для оценки стоимости обследования может быть выбрано количество автоматизируемых бизнес-процессов. Наиболее распространенным параметром оценки стоимости IT-проектов является количество требуемого рабочего времени на выполнение операций (пакета операций). При тесной связи между стоимостью и параметрами проекта и при возможности точного измерения параметров можно увеличить точность расчетов. Преимущество данного метода: для оценки стоимости проекта достаточно знать «ставки» привлекаемых ресурсов: недостатком является низкая точность (-30%-+50%). Стоимость подготовки параметрической оценки составляет 0,04%-0,45% от общей стоимости проекта.

Контрольные оценки представляют собой разновидность оценок снизу-вверх [ 10 ] . В качестве уровня детализации для выполнения оценки стоимости используется ИСР . Контрольная оценка основана на принципе более детальной оценки снизу-вверх. При оценке затрат на работы проекта, как правило, определяют наиболее вероятное значение затрат, затраты при благоприятных и неблагоприятных обстоятельствах, то есть оптимистическую, пессимистическую и наиболее вероятную оценку. Для расчета математического ожидания и среднеквадратичного отклонения применяют формулы, которые используются в методике PERT :

Математическое ожидание = [оптимистическое + пессимистическое + (4x наиболее вероятное)]/6

Среднеквадратичное отклонение = (пессимистическое — оптимистическое)/ 6 1 Предполагается, что читатель знаком с основами статистики.

Контрольные оценки обладают высокой точностью, применяются для формирования базового плана проекта, но их выполнение продолжительно и стоит довольно дорого.

Выходы процесса стоимостной оценки

Оценка стоимости операции — количественная оценка примерной стоимости ресурсов, необходимых для выполнения плановых операций. Она может предоставляться в сжатой форме или развернуто. Затраты оцениваются по всем ресурсам, использованным в оценке стоимости операции.

Вспомогательные данные , на основании которых была произведена стоимостная оценка , должны содержать описание содержания работ проекта для плановой операции:

- документацию того, как оценка получена;

- документацию обо всех допущениях, сделанных для оценки;

- документацию обо всех ограничениях.

Запрошенные изменения. При составлении стоимостной оценки может возникнуть необходимость запроса изменения на требования к ресурсам операции и на другие элементы плана управления проектом . Запрошенные изменения обрабатываются установленным образом, и в процессе общего управления изменениями вносятся соответствующие коррективы в план.

План управления стоимостью (обновления). Если в процессе составления стоимостной оценки появляются одобренные запросы на изменение и если эти одобренные изменения влияют на управление стоимостью , то происходит обновление элемента плана управления стоимостью .

Источник