- Налоги: их виды и функции

- Определимся с понятиями

- Налоги: сущность, функции, виды

- Классификация налоговых платежей

- Итоги и выводы

- Все существующие способы заплатить налоги

- Когда физлица платят налоги

- Сервис «Заплати налоги»

- Сайт госуслуг

- Перевод по реквизитам в офисе банка

- Интернет-банк

- Понятие налога и сбора

- Регламентирующие правовые акты

- Внесем ясность в определения

- Виды и примеры налогов и сборов

- Налог и сбор: между ними много общего

- 10 главных отличий налогов и сборов

Налоги: их виды и функции

Налоги — это обязательные платежи в государственный бюджет на безвозмездной основе. В статье определим, что такое налоги, каковы сущность, функции и виды, принципы налогообложения.

Определимся с понятиями

Налоговые обязательства — это платеж, взимаемый государственными органами в индивидуальном обязательном и безвозмездном порядке с юридических и физических лиц для финансового обеспечения деятельности государства. Ключевое понятие и виды налогов закреплены на законодательном уровне. Основной нормативный документ, регламентирующий порядок взаимоотношений между государством и налогоплательщиками, — это НК РФ .

Совокупность всех фискальных обязательств (налогов, сборов, взносов, пошлин и иных налоговых платежей) представляет собой налоговую систему государства. Исчерпывающий перечень фискальных сборов устанавливается на федеральном уровне. Местные и региональные власти не вправе вводить дополнительные виды налогообложения.

Такое имеют «налоги» понятие; виды и функции фискальных обязательств определяются их ключевым назначением: пополнением доходной части бюджета. То есть основной доход государства — это сборы и взносы граждан и предприятий.

Налоги: сущность, функции, виды

Ключевая сущность фискальных платежей заключается в том, что государство взимает часть доходов налогоплательщиков для обеспечения деятельности органов власти.

- Фискальная. Заключается в том, что налоговая система является основным источником доходной части государственной казны. Реализация данной функции производится за счет контроля и санкционирования. Остальные функции являются производными от фискальной, то есть направлены на ее реализацию.

- Распределительная. Данная функция заключается в перераспределении денежных средств между разными категориями населения. Например, органы власти взимают обязательные платежи с налогоплательщиков и направляют эти средства на поддержку малообеспеченных и незащищенных слоев населения.

- Регулирующая. Функция направлена на урегулирование политических и экономических вопросов государства. Иными словами государство разрабатывает такую налоговую политику, которая подразумевает не только всеобщее обложение и изъятие, но и предусматривает право воспользоваться льготами, вычетами, освобождениями и прочими привилегиями.

- Контрольная. Позволяет государству контролировать правильность, полноту и своевременность расчетов с бюджетом. Иными словами специально созданная служба непрерывно контролирует полноту и своевременность уплаты обязательных платежей в бюджет. За нарушение (просрочки, недоимки, уклонения) предусмотрены штрафные санкции.

Все фискальные обязательства имеют сложную классификацию по различным принципам. Далее рассмотрим основные налоги, их виды, сущность и понятие для каждого платежа.

Классификация налоговых платежей

Ключевая группировка подразумевает разделение всех фискальных обязательств на три группы:

- Федеральные — платежи, условия и нормы налогообложения по которым утверждаются на высшем уровне — Правительством Российской Федерации. Например НДФЛ, налог на прибыль, НДС. Региональные и муниципальные власти не могут ставить дополнительные условия, нормы и порядок налогообложения по таким платежам.

- Региональные — обязательства, условия применения которых устанавливаются законодательными властями региона, субъекта, автономной области. Например транспортный сбор.

- Местные или муниципальные — это сборы, которые регулируются на уровне муниципальных образований. Например земельный сбор.

Вторая по значимости группировка — классификация по способу изъятия. Выделяют прямые и косвенные обязательства. К прямым относят те сборы, которые налогоплательщики уплачивают напрямую с полученного дохода, прибыли, имущества. К примеру, НДФЛ, имущественный, земельный, транспортный сбор.

Косвенные — это надбавка определенного рода, которая включается в стоимость товара, работы или услуги. Например, НДС или акциз.

Итоги и выводы

Итак, определим, что такое налоги, их виды и функции, кратко.

Налоговые обязательства — это обязательные платежи в пользу государства, которые имеют индивидуальный, безвозмездный характер. Выполняют четыре основные функции: фискальную (пополнение бюджета), распределительную (перераспределение средств), регулирующую (утверждение норм и правил налогообложения), контрольную (надзор за полнотой и своевременностью расчетов).

Источник

Все существующие способы заплатить налоги

Подходит срок уплаты налогов для физических лиц. В статье расскажем, когда и какую задолженность нужно погасить, а также как это можно сделать.

Когда физлица платят налоги

Транспортный налог нужно заплатить до 1 декабря. Налогоплательщиками являются люди, на которых зарегистрированы транспортные средства. Список объектов налогообложения смотрите в ст. 358 НК РФ. В перечень входят:

- автомобили;

- мотоциклы;

- автобусы;

- самолёты;

- вертолёты;

- теплоходы и яхты;

- парусные суда;

- снегоходы;

- моторные лодки;

- гидроциклы и др.

Налог на имущество платят также до 1 декабря года, следующего за налоговым периодом, в городе, где находится объект налогообложения. Налогоплательщиками считаются собственники имущества. Какое именно имущество облагается налогом, смотрите в ст. 401 НК РФ. Это:

- жилой дом;

- квартира;

- комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- незаконченный объект строительства;

- другое здание, строение, сооружение.

Также существует земельный налог. Срок уплаты тот же – до 1 декабря (п. 1 ст. 397 НК РФ). Налог платят собственники участков, а также люди, владеющие землей на правах бессрочного пользования или пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Во всех трёх случаях размер налога указывают в уведомлении, которое присылает ФНС. Оно должно прийти как минимум за месяц до крайней даты уплаты налога – то есть до 1 ноября.

Сервис «Заплати налоги»

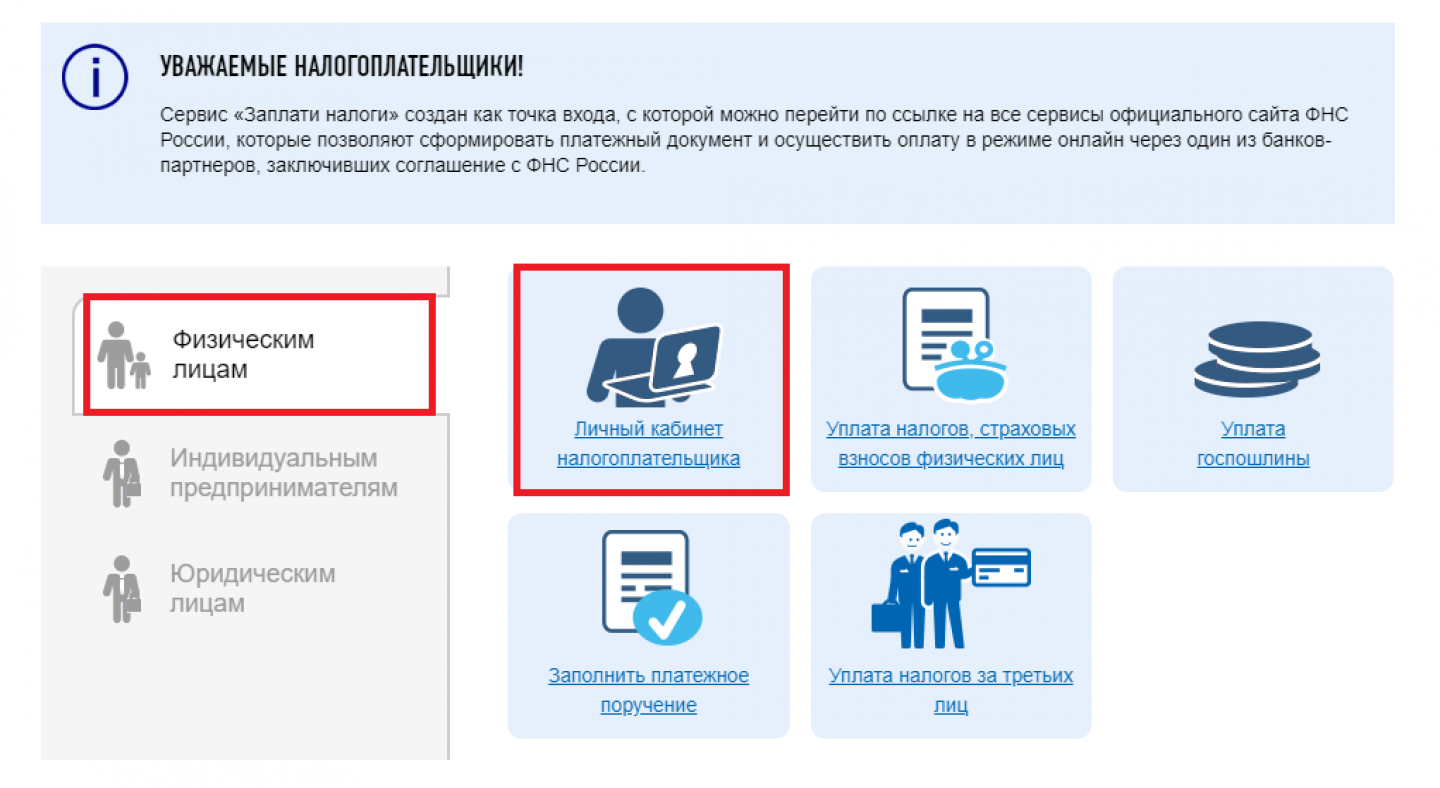

Сервис «Заплати налоги» находится по адресу service.nalog.ru/payment. С этого сайта можно перейти в личный кабинет и узнать задолженность по налогам, а также сразу её погасить через один из банков-партнёров, заключивших соглашение с налоговой службой.

На главной странице сервиса выберите вкладку «Физическим лицам» и кликните по ссылке «Личный кабинет налогоплательщика».

Главная страница сервиса «Заплати налоги»

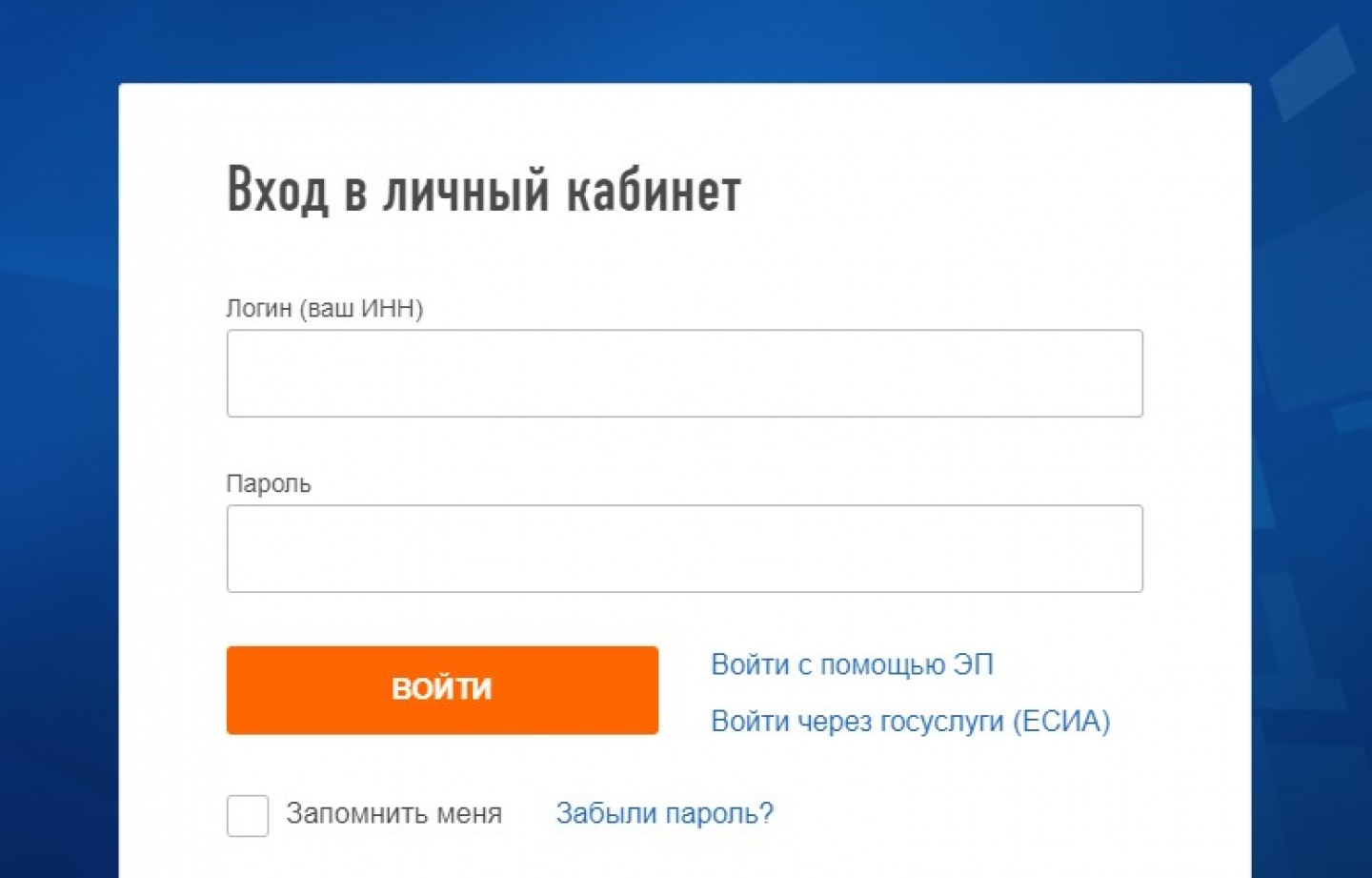

Войдите в личный кабинет одним из трёх способов:

- по логину и паролю;

- через госуслуги;

- с помощью электронной подписи.

Вход в личный кабинет налогоплательщика

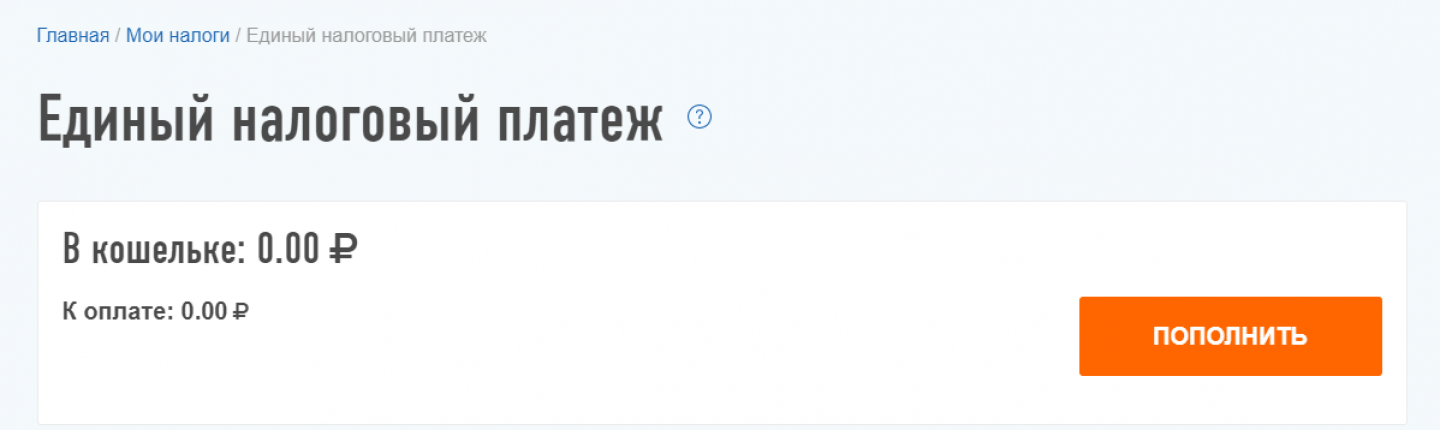

О начисленных суммах налога можно узнать во вкладке «Мои налоги». Там же система сразу предложит внести деньги – по карте или через сайт кредитной организации.

Если налоговое уведомление пока не пришло, но вы знаете примерную сумму налога и боитесь пропустить крайний день уплаты, внесите платёж авансом. Для этого нажмите на значок кошелька в правом верхнем углу. Далее нажмите на кнопку «Пополнить» и выберите способ внесения денег: банковской картой или напрямую через сайт банка (ФНС сотрудничает с крупнейшими кредитными организациями). Также можно сформировать квитанцию, чтобы позже заплатить по ней в офисе банка.

Пополнение авансового кошелька

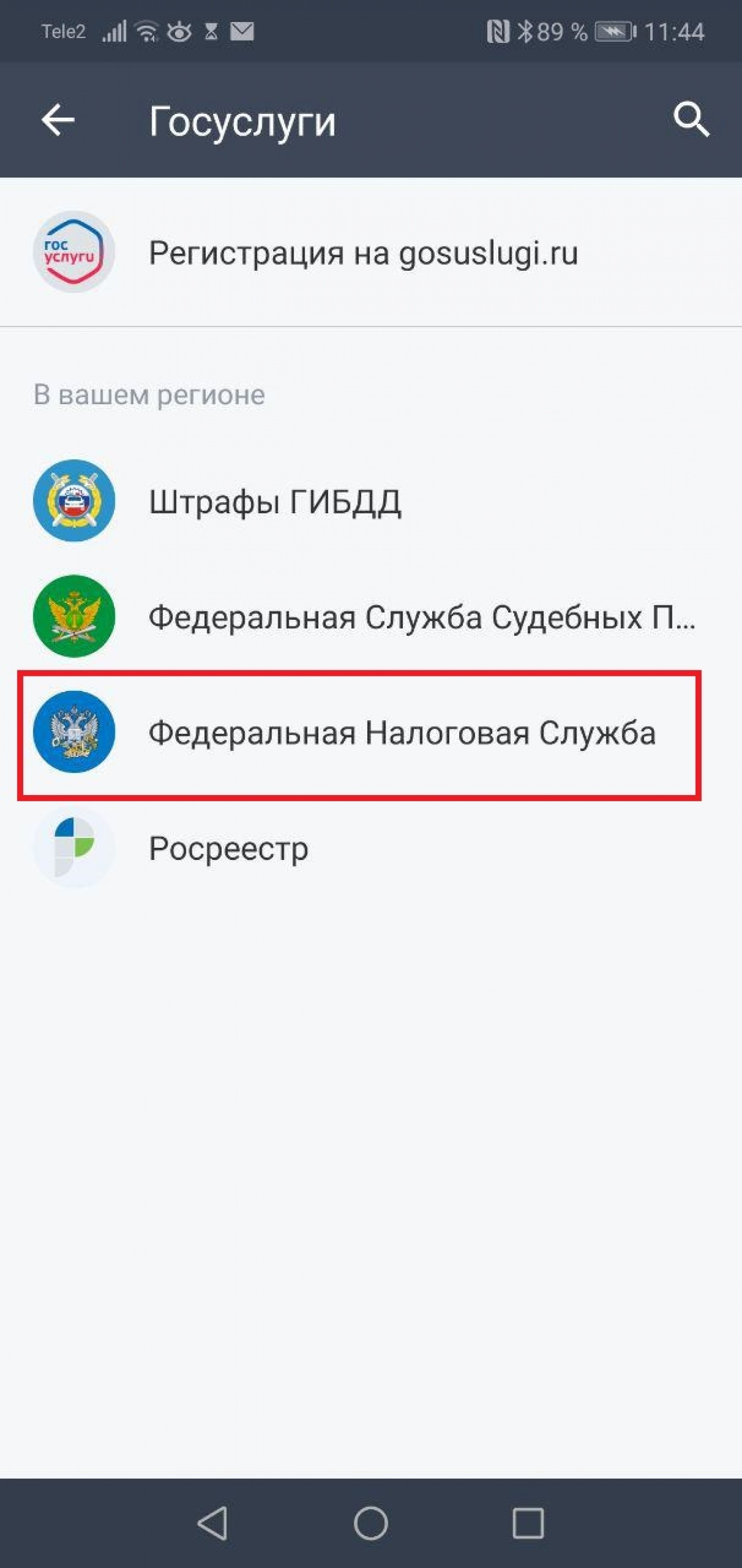

Сайт госуслуг

Чтобы оплачивать налоги через госуслуги, нужно иметь подтверждённую учётную запись (после регистрации подтвердить свои данные в ближайшем МФЦ).

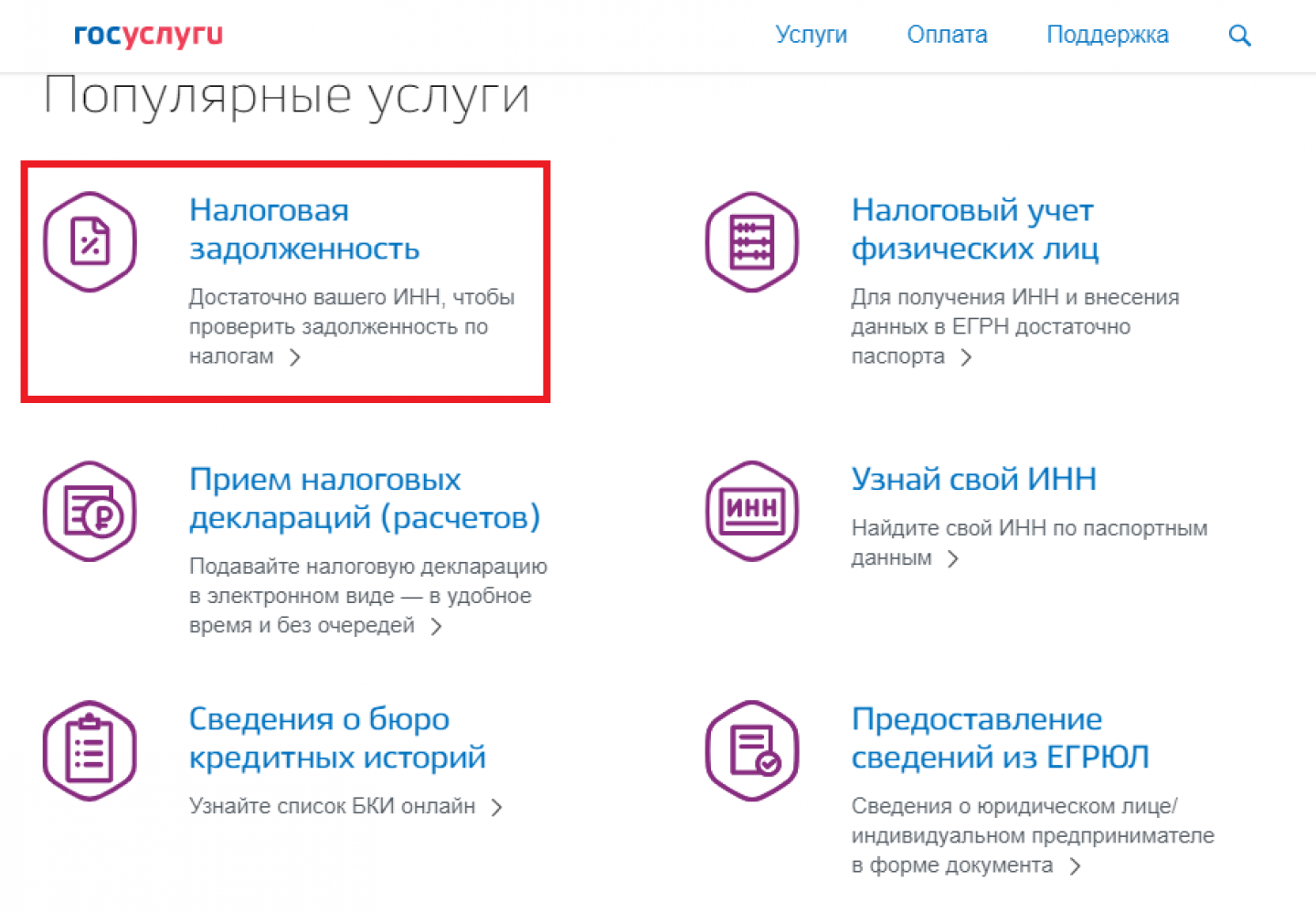

Зайдите в личный кабинет и в верхнем меню наведите мышь на вкладку «Услуги». В списке выберите «Налоги и финансы».

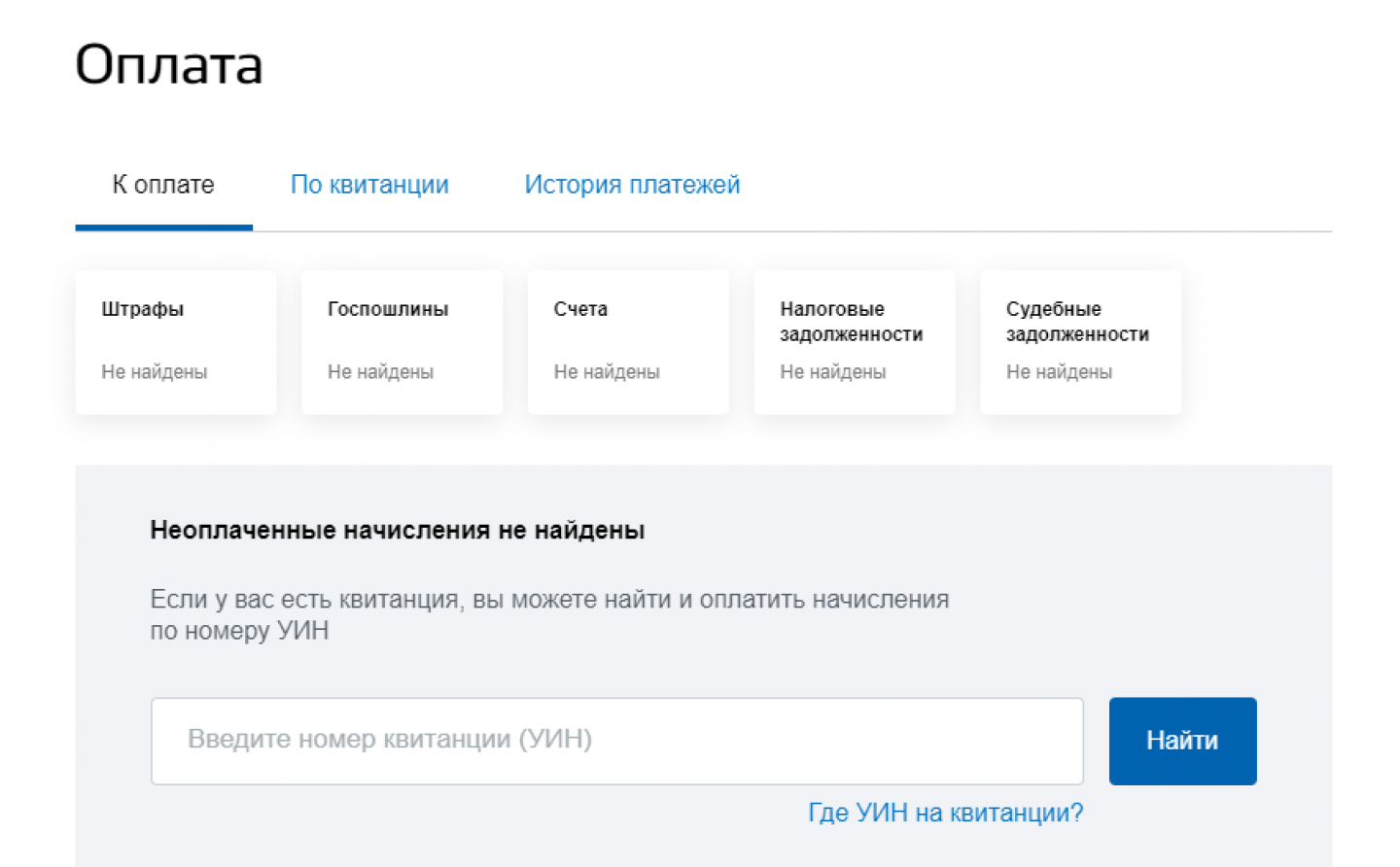

Далее кликните на ссылку с названием «Налоговая задолженность».

Вкладка «Налоговая задолженность»

Система покажет все существующие задолженности – по штрафам, судебным решениям, госпошлинам, счетам.

Налоги можно оплатить прямо там. Доступны следующие способы: банковскими картами Visa и MasterCard, через платёжный сервис Webmoney. Также можно распечатать квитанцию для оплаты в банке.

Если система не показывает, что есть задолженность, но у вас на руках есть квитанция, введите УИН (длинный код, который есть на квитанции) и проверьте долг. После этого его также можно оплатить через госуслуги.

Перевод по реквизитам в офисе банка

Оплатить налоговую задолженность можно в любом банке. Нужны квитанция и паспорт. В большинстве банков оплату принимают как наличными, так и по карте. Обязательно возьмите чек и уточните у сотрудника банка, через какое время средства будут зачислены. Чек будет подтверждением уплаты задолженности на случай, если деньги по какой-то причине не дойдут до ФНС. Это иногда происходит из-за технического сбоя или ошибки операциониста.

Интернет-банк

Рассмотрим, как заплатить налоги через мобильное приложение, на примере Сбербанка и Тинькофф.

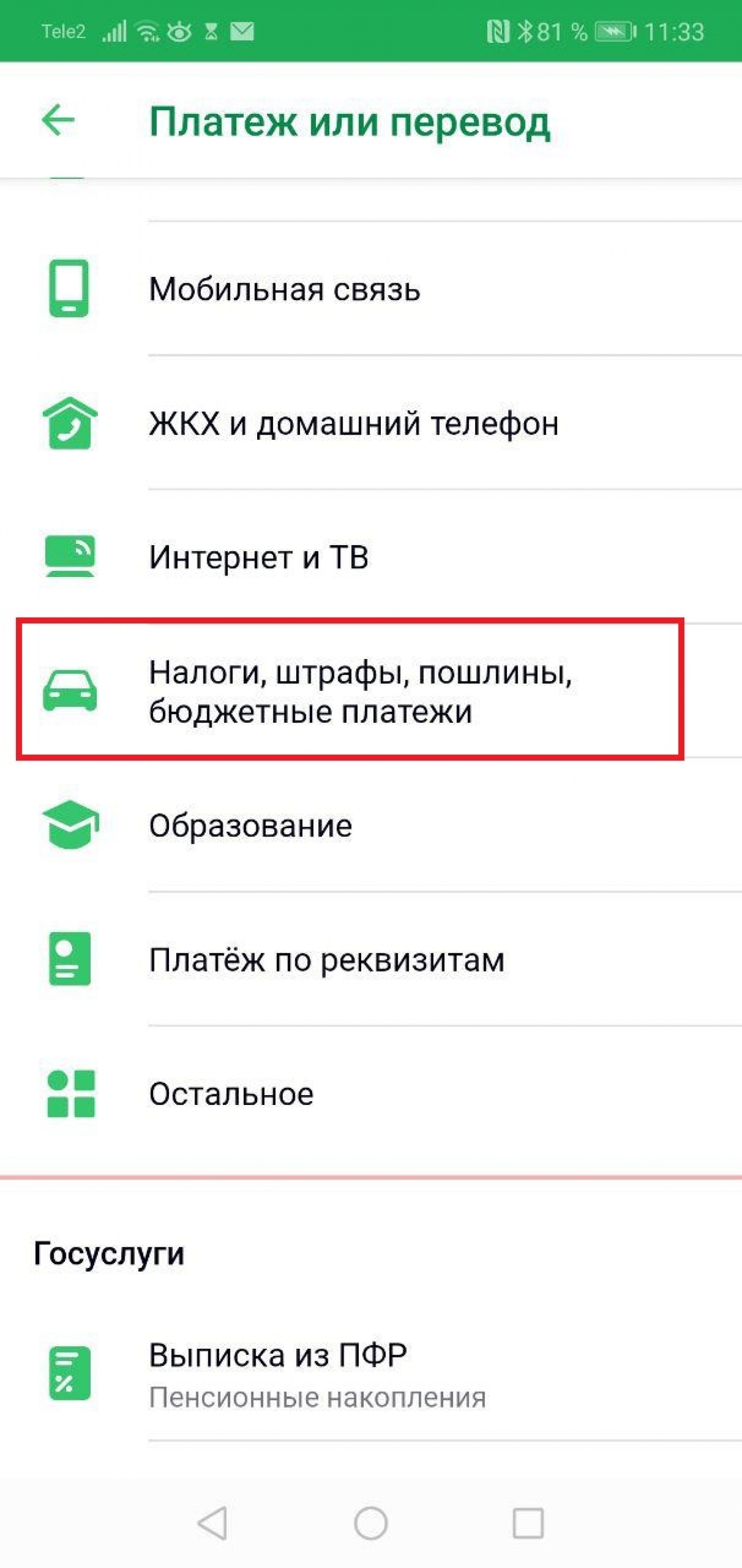

В мобильном приложении Сбербанка выберите карту, с которой будете платить. Нажмите на «Платёж или перевод». Далее найдите вкладку «Налоги, штрафы, пошлины, бюджетные платежи».

Вкладка «Налоги, штрафы, пошлины, бюджетные платежи» в мобильном приложении Сбербанка

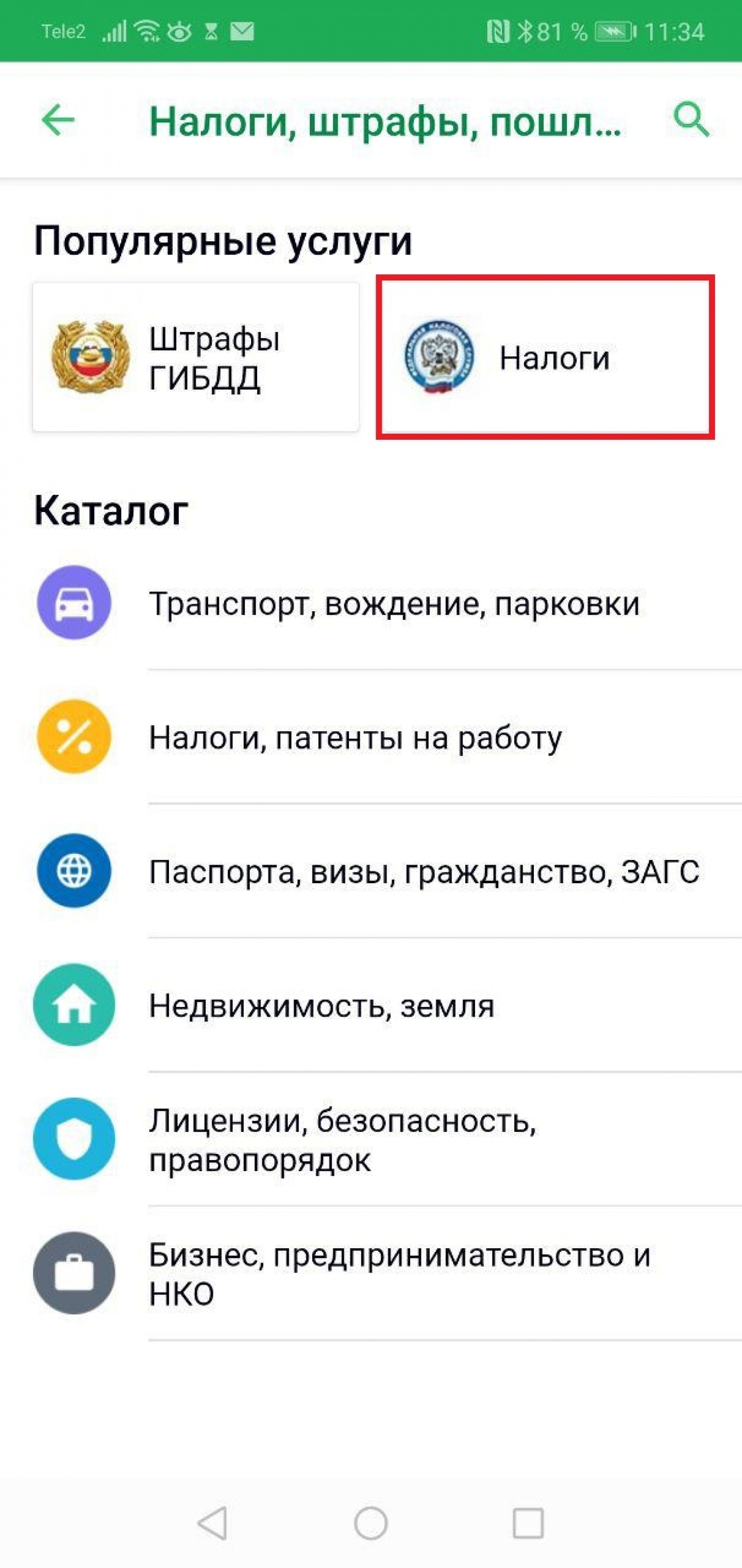

Нажмите на кнопку «Налоги», после чего система предложит найти задолженность по ИНН или коду на квитанции.

Кнопка «Налоги» в мобильном приложении Сбербанка

Выберите удобный способ и оплатите налог. Средства могут зачисляться несколько дней, поэтому не ждите крайней даты.

Способы поиска и оплаты налогов в мобильном приложении Сбербанка

В мобильном приложении интернет-банка Тинькофф в начале также нужно выбрать карту для оплаты. Далее нажмите на кнопку «Оплатить» и выберите в списке «Госуслуги».

Вкладка «Госуслуги» в мобильном приложении Тинькофф Банка

Чтобы проверить и оплатить задолженность, кликните по ссылке «Федеральная налоговая служба».

Вкладка «Федеральная налоговая служба» в мобильном приложении Тинькофф Банка

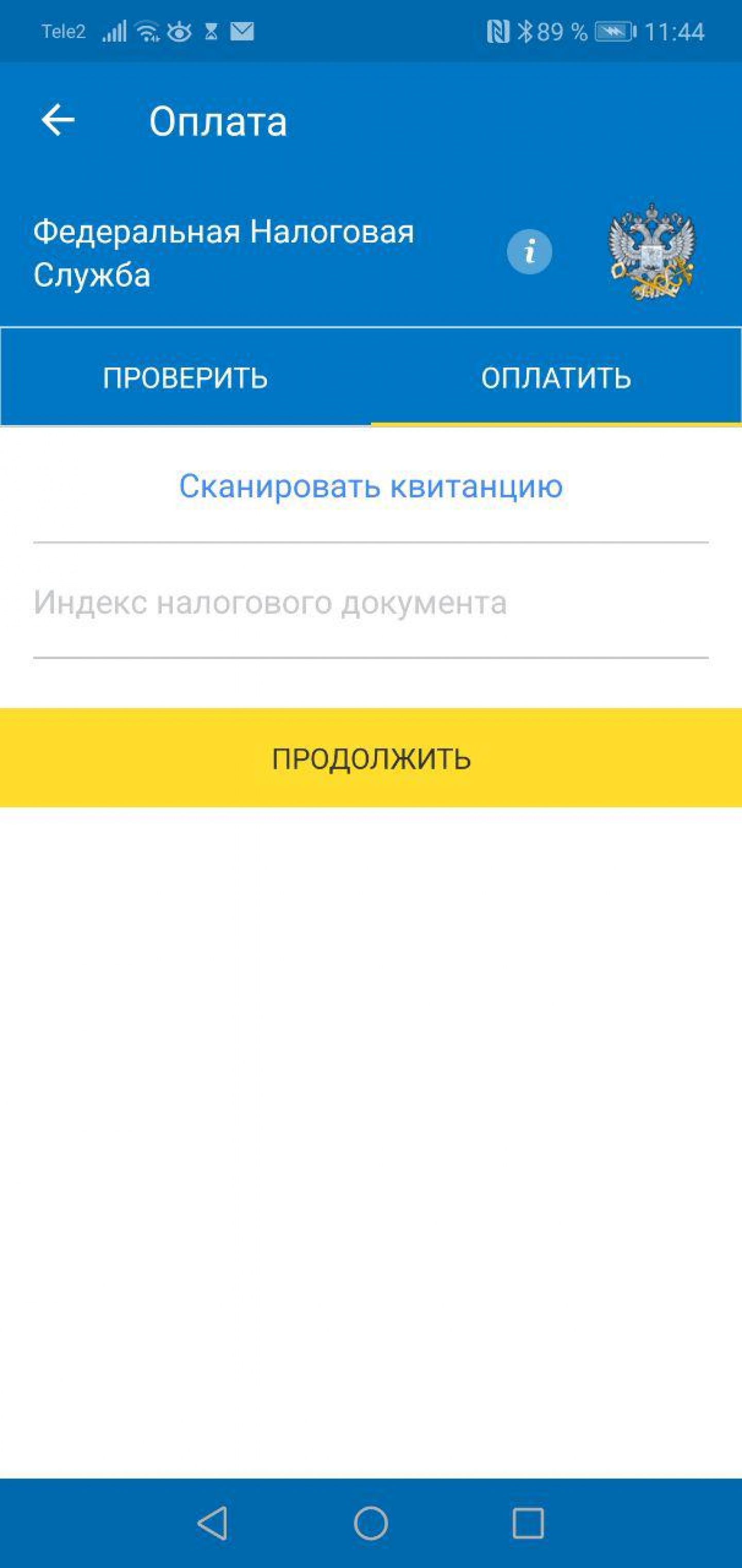

Далее введите ИНН. Если хотите сразу заплатить по квитанции, отсканируйте её или введите индекс документа.

Страница поиска задолженности и оплаты в мобильном приложении Тинькофф Банка

Источник

Понятие налога и сбора

Больше материалов по теме «Налоги и учёт» вы можете получить в системе КонсультантПлюс .

Государство на законодательном уровне вменяет предпринимателям в обязанность отчислять часть доходов от их деятельности в бюджет того или иного уровня на обеспечение различных государственных нужд. Налоги и сборы касаются каждого бизнесмена, заставляя корпеть над отчетностью и расставаться с частью прибыли. И тот, и другой фискальный платеж закреплен в законодательстве.

В чем же разница между этими видами отчислений? Где она зафиксирована? В чем проявляется для предпринимателя? Рассматриваем все тонкости, касающиеся налогов и сборов в российском законодательстве.

Регламентирующие правовые акты

Все требования и условия, которые касаются предпринимательских отчислений в бюджеты, зафиксированы в главном правовом акте фискальной службы – Налоговом Кодексе Российской федерации.

В частности, он содержит положение о том, что отдельные вопросы, касающиеся налогообложения, могут быть решены на уровнях региональных или местных властей. Это значит, что на той или иной территории могут быть приняты собственные правила и нормы для особенностей уплаты некоторых отчислений. При этом в самом Налоговом Кодексе выписываются основные нормы, а местные законы их конкретизируют.

Таким образом, любой вид отчислений может быть отнесен к одной из трех категорий:

- федеральный налог или сбор;

- региональный;

- местный.

ВАЖНО! Если законодательство вводит новый вид налога или сбора, он будет отнесен к одному из этих трех типов, отсюда станет ясно, кто сможет вносить изменения в налоговые ставки, отчетные периоды, сроки уплаты и другие конкретные моменты, касающиеся формирования платежа.

Внесем ясность в определения

Налог государство определяет как платеж, который вносится в бюджет в виде определенной денежной суммы как физическими, так и юридическими лицами. Особенности этого вида платежа:

- безвозмездность – деньги платятся, не предполагая получения за них чего-либо взамен;

- обязательность – у граждан нет выбора, совершать данный платеж или нет;

- принудительность – сумма будет изъята в обязательном порядке, причем за несвоевременность предусмотрены санкции;

- принадлежность определенному бюджету – изымаемые средства предназначаются на обеспечение нужд государства на уровне федеральной единицы, региона или местных властей;

- вычисляемость – величина каждого платежа зависит от базы, которая берется за основу, и установленной процентной ставки.

Элементами налога являются:

- законодательно определенная основа – база;

- процентная ставка;

- объект налогообложения;

- период;

- порядок и сроки взимания.

Сбор – это взнос, который производится в качестве оплаты за произведенные действия государственным органом, то есть оказание той или иной государственной услуги, значимой с юридической точки зрения. Теоретически, сбор является добровольным взносом, но так как оплачиваемые услуги в подавляющем большинстве случаев являются необходимыми для дальнейшей предпринимательской деятельности, причем это закреплено в законодательстве, платить за них так или иначе приходится. Сумма сбора устанавливается фиксированно. Плательщик сбора собирается вступить в правовые отношения с государством, желая получить:

- определенное право;

- лицензию на ту или иную деятельность;

- действие в правовом поле (например, регистрацию).

Элементами сбора считаются только плательщики и элементы обложения (в каждом конкретном случае свои).

Виды и примеры налогов и сборов

- Если делить налоги по месту их конкретизации, то можно выделить:

- федеральные – к ним относится НДС, НДФЛ, единый социальный, на прибыль организаций, акцизные сборы и т.д.

региональные – налог на имущество фирм и т.д.; - местные – налог на имущество физлиц, на рекламу, земельный и др.

- федеральные – к ним относится НДС, НДФЛ, единый социальный, на прибыль организаций, акцизные сборы и т.д.

- Беря во внимание способ взимания, разделяют:

- прямые налоги – связанные с получением дохода и других выгод, в том числе предполагаемых;

- косвенные – зависят от расходования тех или иных благ (налоги на расходы), связаны с реализацией товаров, услуг, работ, например, налог с продаж, сбор за недропользование и пр.

- По принципу пополнения того или иного бюджета:

- закрепленные (пополняющие только федеральный бюджет) – например, таможенные сборы;

- регулирующие – распределяются между бюджетами разных уровней для недопущения дефицита.

- По субъекту платы:

- запланирован для оплаты только физическими лицами;

- платят исключительно организации (юридические лица);

- предназначен одновременно для представителей обеих организационно-правовых форм.

Налог и сбор: между ними много общего

- И то, и другое отчисление законодательно закреплено в Налоговом Кодексе РФ.

- Деньги от обеих форм уплаты поступают в государственную казну.

- Любой из них, если это устанавливает закон, может быть конкретизирован на региональном или местном уровне.

10 главных отличий налогов и сборов

Рассмотрим, чем отличаются эти виды платежей. Для этого сравним их по различным основаниям, приведенным в таблице.

Источник