- Операционный и финансовый цикл

- Продолжительность операционного цикла: формула расчета для бизнес-плана

- Продолжительность операционного цикла

- Формула расчета продолжительности операционного цикла

- Взаимосвязь операционного цикла с производственным и финансовым циклом

- Анализ продолжительности операционного цикла

- Производственный, операционный и финансовый циклы организации

Операционный и финансовый цикл

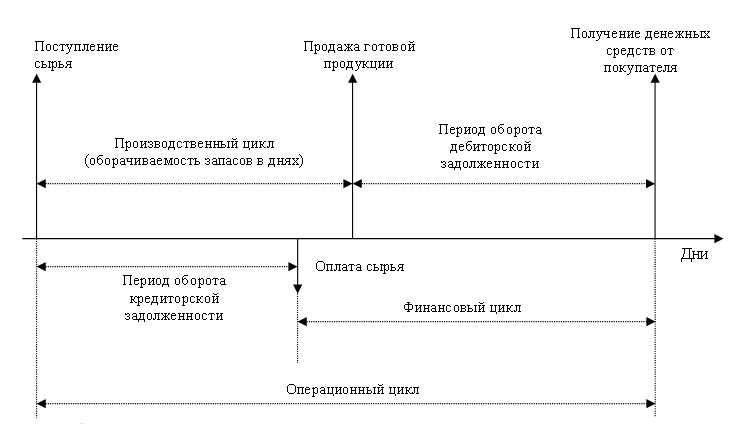

Любое промышленное предприятие проходит через цикл операционной деятельности, в течение которого закупаются материально-производственные запасы, производится готовая продукция и реализуется за наличные денежные средства или в кредит и, наконец, дебиторская задолженность погашается за счет поступлении денежных средств от клиентов. Этот цикл называется операционным. Операционный цикл отражает промежуток времени, в течение которого оборотные активы совершают полный оборот.

Рисунок №1. Взаимосвязь производственного и финансового циклов

В составе операционного цикла выделяют несколько компонентов:

Цикл оборота материально-производственных запасов (производственный цикл) – среднее время (в днях), необходимое для перевода материально-производственных запасов из формы материалов (сырья) в готовую продукцию и ее реализации. Таким образом, производственный цикл – это период времени, который начинается с момента поступления материалов на склад и заканчивается в момент отгрузки покупателю готовой продукции, которая была изготовлена из данных материалов.

Цикл оборота дебиторской задолженности – среднее время, необходимое для погашения покупателями дебиторской задолженности, возникшей в результате осуществления продаж в кредит.

Цикл оборота кредиторской задолженности – среднее время, проходящее с момента закупки материально-производственных запасов предприятием до момента оплаты счетов кредиторов.

На основе вышеприведенных компонентов рассчитывается финансовый цикл.

Финансовый цикл – это разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов). Иными словами, он характеризует отрезок времени, в течение которого полный оборот совершают собственные оборотные средства.

Финансовый цикл = Производственный цикл + Период оборота дебиторской задолженности — Период оборота кредиторской задолженности

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Оно может произойти за счет ускорения производственного процесса (периода хранения материально-производственных запасов, снижения длительности изготовления готовой продукции и периода ее хранения на складе), ускорения оборачиваемости дебиторской задолженности, замедления оборачиваемости кредиторской задолженности.

В банковской практике операционный цикл рассматривается как:

Операционный цикл = Оборачиваемость запасов + Оборачиваемость дебиторской задолженности — Оборачиваемость кредиторской задолженности (в днях)

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, то есть финансовый цикл, уменьшается на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть осуществлено за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет этих же факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности.

Источник

Продолжительность операционного цикла: формула расчета для бизнес-плана

В статье разберем: как рассчитывается продолжительность операционного цикла в финансовом анализе предприятия и выделим ключевые отличия от финансового и производственного цикла. Данный показатель может быть рассчитан как для существующей компании, так и в бизнес-плане стартапа.

Продолжительность операционного цикла

Продолжительность операционного цикла – период времени от момента покупки сырья и материалов до оплаты произведенной продукции. Другими словами длительность операционного цикла отражает оборачиваемость оборотных активов предприятия и показывает количество дней необходимое для трансформации сырья и материалов в денежные средства.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета продолжительности операционного цикла

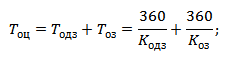

Для оценки времени одного оборота сырья и материалов необходимо сложить периоды оборота дебиторской задолженности и запасов. Формула расчета имеет следующий вид:

Tоц – продолжительность операционного цикла (в днях);

Тодз – период оборота дебиторской задолженности (в днях);

Тоз – период оборота запасов и затрат;

Коэффициент оборачиваемости дебиторской задолженности рассчитывается как отношение выручки от реализации продукции к объему дебиторской задолженности:

Коэффициент оборачиваемости запасов и затрат определяется как отношение выручки от реализации продукции к размеру запасов и затрат предприятия:

Взаимосвязь операционного цикла с производственным и финансовым циклом

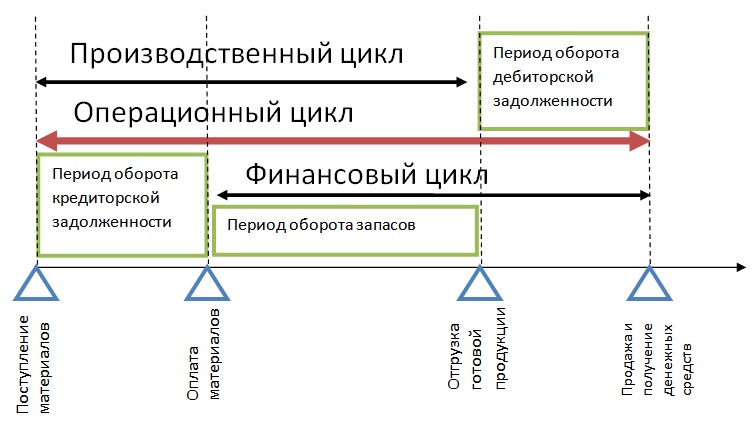

Весь операционный цикл производства продукции состоит из двух циклов: производственного и финансового. Каждый из них отражает различные аспекты управления денежными средствами и производством.

Производственный цикл – период времени преобразования сырья и материалов в готовую продукцию. Более подробно про финансовый цикл предприятия читайте в статье ⇒ «Продолжительность производственного цикла«.

Финансовый цикл – период времени от оттока денежных средств на оплату сырья и материалов и до получения денежных средств от реализации готовой продукции. Более подробно про финансовый цикл предприятия читайте в статье ⇒ «Продолжительность финансового цикла«.

На рисунке ниже показана взаимосвязь между операционным, производственным и финансовым циклом.

Анализ продолжительности операционного цикла

Для оценки финансового состояния предприятия необходимо оценить тенденцию изменения операционного цикла за несколько лет. В таблице ниже показан данный анализ.

Динамика показателя

Анализ финансового состояния предприятия

Резюме

Управление операционным циклом является важным критерием долгосрочного устойчивого развития компании. Задачей менеджмента является уменьшение как производственного и финансового цикла, что позволит увеличить оборачиваемость и эффективность управления оборотными активами и бизнес процессами предприятия.

Источник

Производственный, операционный и финансовый циклы организации

Оборотные активы — наиболее подвижная часть имущества организации. Продолжительность производственного, операционного и финансового циклов является важнейшим индикатором эффективности управления оборотными активами. Рассмотрим, из каких отрезков складывается каждый цикл, а затем покажем, как можно просто и наглядно рассчитывать продолжительность каждого из таких отрезков для максимально эффективной работы фирмы.

Оборотные активы — наиболее подвижная часть имущества организации. Это объекты, использование которых осуществляется организацией в рамках одного операционного цикла либо в рамках относительно короткого календарного промежутка времени (года). Это вложения в мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного операционного цикла, если он превышает год.

Кругооборот оборотных активов охватывает три стадии: заготовительную (закупки), производственную и сбытовую:

- На стадии закупок оборотные активы из денежной формы переходят в производственную (предметы труда или товары).

- На стадии производства ресурсы воплощаются в продукцию, результатом этой стадии является переход оборотных активов из производственной формы в товарную.

- На стадии реализации оборотные активы из товарной формы вновь переходят в денежную.

Продолжительность производственного, операционного и финансового циклов является важнейшим индикатором эффективности управления оборотными активами:

- Производственный цикл — это цикл операций с материальными оборотными активами, т.е. период времени от закупки сырья до получения готовой продукции.

- Операционный цикл — это период времени от закупки сырья до оплаты готовой продукции (если организация работает на условиях предоплаты, то моментом окончания операционного цикла будет отгрузка, а не оплата готовой продукции).

- Финансовый цикл — это период времени от оплаты сырья до получения денежных средств за реализованную продукцию. Финансовый цикл определяет потребность в оборотном капитале, т.е. потребность в финансировании операционного цикла, не покрытую кредиторской задолженностью. Финансовый цикл является не только важнейшим показателем эффективности управления оборотными активами, кредиторской задолженностью и оборотным капиталом организации, но и индикатором устойчивости рыночных позиций организации и ее возможности в финансировании производственного цикла за счет рыночных контрагентов, т.е. возможности диктовать свои условия контрагентам.

Можно выделить следующие отрезки из которых складывается продолжительность производственного, операционного и финансового циклов.

- Время пребывания сырья и материалов на складе.

- Продолжительность производственного процесса.

- Время пребывания готовой продукции на складе.

- Срок погашения дебиторской задолженности.

- Срок погашения кредиторской задолженности.

- Продолжительность обращения выданных авансов.

- Продолжительность обращения полученных авансов.

Продолжительность каждого из отрезков рассчитывается следующим образом.

1. Время пребывания сырья и материалов на складе вычисляется по формуле

Тс = (Зс / МЗ) * 365

где Зс — стоимость запасов сырья и материалов; МЗ — материальные затраты за год.

2. Продолжительность производственного процесса рассчитывается по формуле

Тпр = [Знп / (Сп * kн) ] * 365,

где Знп — стоимость запасов незавершенного производства; Сп — себестоимость проданной продукции; kн — коэффициент нарастания затрат, характеризующий отношение стоимости незавершенного производства к полной себестоимости продукции, рассчитывается по формуле kн = [МЗ + 0,5 * (Ро — МЗ)] / Ро, где Ро — расходы по обычным видам деятельности, включающие себестоимость проданной продукции, коммерческие и управленческие расходы.

3. Время пребывания готовой продукции на складе:

Тг = (Зг / Сп) * 365

где Зг — стоимость запасов готовой продукции.

4. Срок погашения дебиторской задолженности:

Тд = (ДЗба / В) * 365

где ДЗба — дебиторская задолженность без выданных авансов; В — выручка (нетто).

5. Срок погашения кредиторской задолженности:

Тк = (КЗба / Ро) * 365

где КЗба — кредиторская задолженность без полученных авансов.

6. Продолжительность обращения выданных авансов:

Тав = (Ав / МЗ) * 365

где Ав — выданные авансы.

7. Продолжительность обращения полученных авансов:

Тап = (Ап / В) * 365

где Ап — полученные авансы.

Продолжительность производственного цикла:

Дпр = Тс + Тпр + Тг

Продолжительность операционного цикла:

Доп = Тс + Тпр + Тг + Тд

Продолжительность финансового цикла:

Дф = Доп + Тав — Тк — Тап

Для расчета продолжительности производственного цикла допустимо использование и упрощенного алгоритма:

Д’пр = (З / Сп) * 365

где З — сумма статей «запасы» и «НДС по приобретенным ценностям».

Также возможен расчет срока погашения дебиторской и кредиторской задолженностей без выделения авансов.

Возможны четыре варианта финансовых циклов:

- классический: дебиторская задолженность (без выданных авансов) превышает полученные авансы; кредиторская задолженность (без полученных авансов) превышает выданные авансы;

- обратный: полученные авансы превышают дебиторскую задолженность (без выданных авансов); выданные авансы превышают кредиторскую задолженность (без полученных авансов);

- удлиненный: дебиторская задолженность (без выданных авансов) превышает полученные авансы; выданные авансы превышают кредиторскую задолженность (без полученных авансов);

- укороченный: полученные авансы превышают дебиторскую задолженность (без выданных авансов); кредиторская задолженность (без полученных авансов) превышает выданные авансы.

Виды финансовых циклов, приведенные выше, весьма условны, они не учитывают наличия одновременно и выданных авансов, и кредиторской задолженности перед поставщиками и подрядчиками или же полученных авансов вместе с дебиторской задолженностью покупателей и заказчиков. В аналитических целях следует сравнивать выданные авансы с кредиторской задолженностью (без полученных авансов), а также полученные авансы с дебиторской задолженностью (без выданных авансов). Затем с учетом доминирующего показателя следует дать окончательную оценку финансовому циклу.

Чем короче циклы, тем ниже степень обеспеченности организации оборотными активами и тем рискованнее организация. Однако, чем больше продолжительность циклов, тем выше потребность организации в источниках финансирования и тем выше затраты на финансирование. Возможна ситуация, в частности для оптовых посредников, когда продолжительный финансовый цикл приводит к полной потере маржи за счет оплаты процентов по кредитам, привлекаемым для финансирования дебиторской задолженности.

Таким образом, возникает противоречие между эффективностью деятельности, с одной стороны, и финансовой устойчивостью — с другой. Изменение схемы оплаты поставщикам на условия предоплаты по сравнению с расчетами по мере поставки может при определенных условиях рассматриваться как признак утраты организацией своих рыночных позиций и угроза непрерывности ее деятельности, поскольку вызывает дополнительную потребность в финансовых ресурсах.Сокращение времени финансового цикла может быть достигнуто тремя путями:

- уменьшением продолжительности производственного цикла за счет оптимизации схемы закупки сырья, оптимизации производственного процесса и уменьшения времени нахождения готовой продукции на складе;

- уменьшением срока погашения дебиторской задолженности за счет ужесточения кредитной политики, при условии, что это позволяют рыночные условия;

- увеличением срока погашения длительности кредиторской задолженности за счет получения отсрочки платежей поставщикам.

Удлиненный цикл характеризуется значительной дебиторской задолженностью и высокой балансовой финансовой устойчивостью (вследствие увеличения ликвидных активов), однако потери на финансировании финансового цикла могут оказывать обратное влияние (через снижение прибыли) на операционную финансовую устойчивость организации. Укороченный финансовый цикл, который характеризуется значительной кредиторской задолженностью и низкой балансовой финансовой устойчивостью, положительно влияет на прибыль организации и на операционную финансовую устойчивость организации. Кроме того, продолжительность финансового цикла косвенно характеризует рыночное положение организации на рынке сбыта и поставок. Полученные авансы указывают на наличие определенной рыночной власти организации на рынке сбыта, в то время как выданные авансы, наоборот, указывают на наличие этой власти у поставщиков.

Для эффективно управляемой и финансово устойчивой организации характерен классический финансовый цикл, без значительных авансов, со сбалансированной дебиторской и кредиторской задолженностью. Но эффективные организации, обладающие значительной рыночной властью, зачастую целенаправленно уменьшают продолжительность финансового цикла, финансируя значительную часть производственного цикла за счет своих контрагентов через полученные авансы и кредиторскую задолженность перед поставщиками и подрядчиками; при этом финансовая устойчивость остается весьма высокой.

Оценивая динамику продолжительности составляющих операционного цикла и разрабатывая стратегию управления циклом, необходимо учитывать, что она отражает не только степень эффективности управления оборотным капиталом, но и объективные процессы, происходящие на предприятии, которые могут привести к увеличению операционного цикла. В частности, это может быть изменение номенклатуры производимой продукции, политики в отношении формирования запасов, кредитной политики, др. В этом случае удлинение циклов и, следовательно, снижение оборачиваемости оборотных активов должно компенсироваться увеличением маржи, что в итоге приводит к увеличению рентабельности инвестированного капитала организации и не ухудшает ее позиции в отношении создания стоимости.

Определяя прогнозную продолжительность составляющих циклов, необходимо учитывать выявленные тенденции в ее изменении, а также экспертную оценку будущей динамики этих показателей.

Источник