- Как купить квартиру без ипотеки

- Почему — не ипотека?

- Накопить

- Схема накопления с помощью банковского вклада

- Государственная поддержка

- Покупка недвижимости в промежутке накоплений

- Рассрочка от застройщиков

- Договор ренты

- Комментарии: 0

- Не остаться без квартиры и денег: риски покупки на вторичном рынке

- Недостоверные документы

- Споры о наследстве

- Продажа квартиры по доверенности

- Рентные квартиры

- Долги по коммунальным платежам

- Скрытые сюрпризы

- Неузаконенная перепланировка

- Документы, которые необходимо проверить перед покупкой квартиры:

- Испорченный вид из окна

Как купить квартиру без ипотеки

Для многих россиян наличие собственного жилья — практически несбыточная мечта. Именно “практически”, потому что финансовые инструменты покупки своей крыши над головой все же существуют. И даже если классическая ипотека по каким-то причинам — не по силам, можно применить другой способ.

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

- переплата реально просто огромная. На сумму процентов, которые заемщик в итоге выплачивает банку, можно купить еще 2-3 аналогичных квартиры;

- негативная кредитная история. Если она плохая, ни один банк не одобрит приличную сумму;

- нет денег на первоначальный взнос, обычно это минимум 10% от цены жилья. Но тут возникает вопрос — если даже такого каптала нет, как вообще можно говорить о покупке недвижимости?

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

Минусы накоплений:

- ставки по вкладам оставляют желать лучшего. Сбербанк вообще дает буквально 3% годовых. Хорошо, есть удастся заключить договор хотя бы под 4,5-5%;

- придется решать вопросы с жильем. Если это аренда, кроме регулярных пополнений вклада в вашей жизни будут присутствовать и ежемесячные арендные платежи;

- с годами деньги все равно будут обесцениваться. Например, если сегодня нужная вам квартира стоит 2,5 млн. рублей, через 10 лет она может стоить уже 3 млн.

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

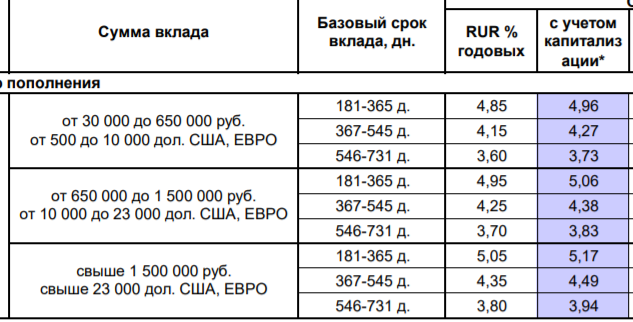

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

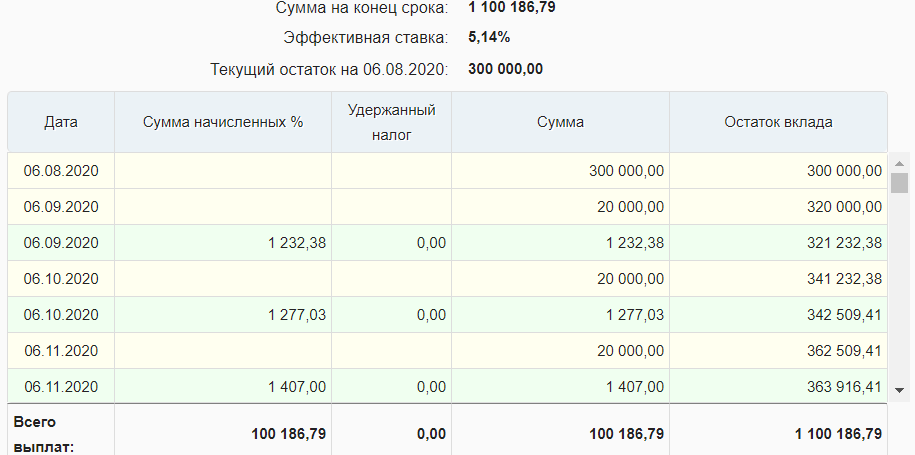

Используем универсальный калькулятор вклада для расчета:

- у вас есть 300 000, которые вы сразу кладете на счет;

- периодичность начисления процентов — раз в месяц, они подвергаются капитализации и причисляются к основной сумме;

- срок заключения договора берем сразу 3 года;

- каждый месяц вы будете класть на вклад по 20 000 рублей;

- ставка — 4,85%.

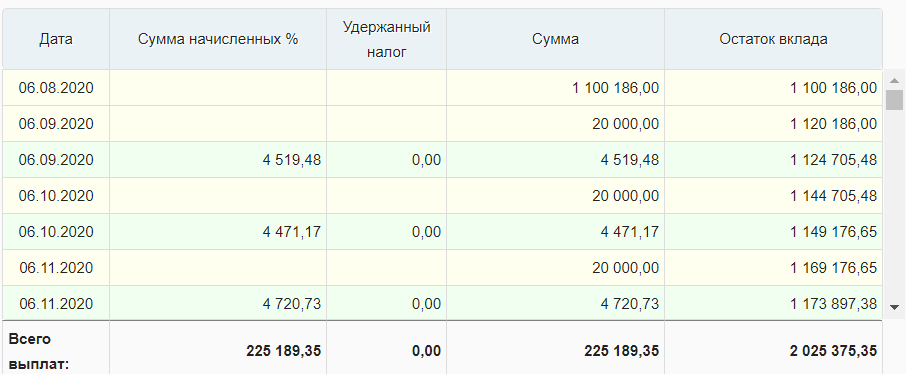

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

Сравниваем варианты:

- если оставить деньги на вкладе, за три следующих года они принесут 365 000 рублей;

- если сдать купленную квартиру за 15 000 в месяц, она за три года принесет 540 000 рублей. Но 90 убираем, как возможные убытки и месяцы простоя.

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

Это кредит без привлечения банка, то есть его выдает сама строительная организация. Но условия будут довольно жесткие, стандартно они такие:

- первый взнос — 50%. То есть при цене квартиры в 3 000 000 рублей, это 1,5 млн;

- остальная сумма раскидывается на 12 ежемесячных платежей, то есть платить нужно будет каждый месяц по 125 000 рублей.

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

Источники информации:

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Не остаться без квартиры и денег: риски покупки на вторичном рынке

Покупка квартиры — важное и ответственное дело в жизни любого человека. Необходимо тщательно подготовиться, особенно к приобретению жилья на вторичном рынке. Есть много нюансов, на которые стоит обращать внимание, оформляя сделку.

Вместе в экспертами рассказываем о главных рисках при покупке квартиры на вторичном рынке жилья.

Эксперты в статье

- Елена Мищенко, руководитель департамента городской недвижимости «НДВ-Супермаркет Недвижимости»

- Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet

- Тимур Баязитов, заместитель председателя коллегии адвокатов «Корчаго и партнеры»

Недостоверные документы

Нужно самым тщательным образом проверять все правоустанавливающие документы на квартиру, личные данные владельца, все доверенности. Причины, по которым могут возникнуть сложности, — это наложенный арест на имущество, зарегистрированные дети или недееспособные, наличие наследства или дарения, отсутствие согласия одного из супругов и многое другое.

Поэтому перед сделкой следует запросить массу справок в различных государственных органах, например в ЕГРН, БТИ, выписки из домовой книги, а иногда потребуются и справки из психоневрологического и наркологического диспансеров. Не помешает проверить выписку по финансово-лицевому счету квартиры, в котором отображается задолженность по оплате коммунальных услуг. Лучше всего, чтобы собственник принес эту выписку в день сделки или хотя бы накануне.

Споры о наследстве

Если покупатель приобрел квартиру, которую продавец недавно получил в наследство, то уже после завершения сделки может выясниться, что есть наследники, интересы которых были ущемлены. В этом случае сделка может быть признана недействительной по суду, покупателю придется вернуть квартиру, а продавцу — деньги.

«Это крайне неприятная ситуация, особенно когда деньги уже потрачены продавцом объекта. Тогда покупатель квартиры рискует остаться и без квартиры, и без денег. Выход — максимально тщательно проверять документы на приобретаемую квартиру, общаться с наследником, собирать данные о составе семьи продавца и лицах, которые могли быть наследниками. В идеале — включить в договор пункт, по которому продавец объекта берет на себя урегулирование потенциальных спорных вопросов с неучтенными наследниками», — говорит директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Елена Мищенко, руководитель департамента городской недвижимости «НДВ-Супермаркет Недвижимости»:

— Нужно обязательно проверить, живы ли родители наследодателя. В принципе, наследство можно проверить только на 90%, потому что чаще всего не хватает каких-либо документов или их не желают предоставить, потому что испорчены отношения между наследниками.

Продажа квартиры по доверенности

Если квартира продается по доверенности, покупателю следует быть очень внимательным. Но важно помнить, что в целом доверенность — вполне легальный инструмент, просто нужно проверять сам документ, доверителя, условия действия доверенности.

Один из самых неприятных сюрпризов, которые может получить покупатель, — доверенность, оформленная незаконным образом. Это может привести к оспариванию сделки в суде и дальнейшему признанию ее недействительной.

«Необходимо проверять срок действия доверенности, а также полномочия того, на чье имя она выдана. Бывали случаи, когда доверенность выдана с правом сдавать объект в аренду, а тот, кому выдана доверенность, пытается продать объект. Чтобы избежать неприятностей, следует обязательно связаться с доверителем, уточнить сам факт существования доверенности и ее срок действия, спросить, знает ли доверитель о планах продать объект. И крайне желательно проводить саму сделку с помощью нотариуса», — говорит директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Рентные квартиры

По словам экспертов, квартиры, полученные в собственность по договору ренты, часто вызывают вопросы. Рента — особый вид сделки, который предусматривает передачу недвижимости взамен на материальное обеспечение владельца до его смерти.

Во-первых, внезапно могут появиться родственники рентополучателя, которые оспаривают правомерность заключения ренты. Например, они могут утверждать, что рентополучатель — пожилой предыдущий собственник — не мог отвечать за свои действия либо его обманули или заставили заключить договор ренты.

Чаще всего такие иски подают родственники рентополучателя через год-полтора после его смерти. Поэтому приобретать квартиру по свежему договору ренты может быть рискованно. В любом случае, если правоустановка — это договор ренты, то к сделке рекомендуется привлечь профессионального юриста, который занимается именно такими вопросами. Специалист сможет правильно оценить риски покупки.

Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet:

— Иногда не чистые на руку продавцы пытаются продать небезопасные квартиры и отсутствие юридической чистоты пытаются компенсировать ценой заметно ниже рынка. Поэтому если вы видите подозрительно выгодное предложение, велика вероятность, что с квартирой не все в порядке. Обязательно нужно проверить переходы права собственности за последние год-два. Если их много — это маркер того, что с квартирой не все ладно.

Долги по коммунальным платежам

Чтобы не столкнуться с неприятной ситуацией, когда хозяин квартиры оставляет после себя долг по коммуналке или капитальному ремонту, надо попросить продавца показать квитанцию по коммунальным услугам и капитальному ремонту за последний месяц.

«Если долг по коммуналке висит на человеке, то долг по капремонту будет на квартире и новому собственнику придется его оплачивать», — добавляет заместитель председателя коллегии адвокатов «Корчаго и партнеры» Тимур Баязитов.

Скрытые сюрпризы

Это касается физических недостатков квартиры. Например, плесень по всей стене, заботливо прикрытая кухонным гарнитуром, вряд ли обрадует вас, если обнаружится уже после приобретения квартиры. То же самое относится к испорченной сантехнике, проводке.

На осмотр квартиры лучше всего приходить днем, так как при естественном освещении будут заметны все недостатки и дефекты. Вечером при свете ламп вы на них просто не обратите внимания. Желательно даже провести повторный просмотр — как в светлое, так и в темное время суток.

Неузаконенная перепланировка

При выборе квартиры всегда проверяйте техпаспорт. Если вы купите вариант, где проводилась перепланировка и она не узаконена, это грозит вам большими неприятностями. Все хлопоты со штрафами, возможным сносом и реконструкцией стен лягут на ваши плечи. Расходы могут достигнуть нескольких сотен тысяч рублей.

Ведь новому собственнику придется платить большой штраф, а кроме того — восстанавливать все как было. И еще такую квартиру будет впоследствии сложно продать. Потому что банки крайне неохотно выдают ипотеку на такие перепланированные квартиры.

По словам заместителя председателя коллегии адвокатов «Корчаго и партнеры» Тимура Баязитова, необходимо проверить по техпаспорту расположение комнат. И если что-то не совпадает, то это серьезный звоночек.

Документы, которые необходимо проверить перед покупкой квартиры:

- документ, по которому квартира приобреталась ранее (приватизация, дарение, договор купли-продажи);

- документы продавца: паспорт, свидетельства о рождении детей до 14 лет, для иностранцев — вид на жительство;

- свидетельство о праве собственности (до 15 июля 2016 года) или выписка из ЕГРН/ЕГРП, подтверждающая государственную регистрацию права собственности;

- документы из БТИ (поэтажный план и экспликация);

- разрешение органов опеки на сделку, если затрагиваются права несовершеннолетних детей;

- выписка из домовой книги, по которой можно проверить, кто был зарегистрирован ранее и сейчас;

- справка об отсутствии долгов по квартплате;

- нотариальное согласие супруга, если квартира является общей собственностью;

- выписка из ЕГРН со сведениями об отсутствии обременений и арестов;

- нотариальное согласие других дольщиков, если данная квартира находится в долях и продается другая доля;

- справки из психоневрологического и наркологического диспансеров, подтверждающие, что продавец не состоит на учете.

Испорченный вид из окна

Для многих людей большую роль играет не только состояние квартиры, но и вид из окна. Поэтому, если окна выходят на парк, сквер или другой живописный пейзаж, покупатель должен убедиться, что в ближайшее время на этом месте не запланировано строительство какого-нибудь объекта. Например, многоэтажного жилого дома, который не только загородит обзор, но и будет препятствовать проникновению солнечного света в квартиру.

Источник