Какие есть способы уплаты налогов

(см. текст в предыдущей редакции)

1. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном настоящим Кодексом и другими актами законодательства о налогах и сборах.

2. Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки.

3. В соответствии с настоящим Кодексом может предусматриваться уплата в течение налогового периода предварительных платежей по налогу — авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога.

В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном статьей 75 настоящего Кодекса.

Нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах.

4. Уплата налога производится в наличной или безналичной форме.

С 01.01.2022 в абз. 2 п. 4 ст. 58 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

Физические лица могут уплачивать налоги через кассу местной администрации либо через организацию федеральной почтовой связи в случае отсутствия банка, а также через многофункциональный центр предоставления государственных и муниципальных услуг, в котором в соответствии с решением высшего исполнительного органа государственной власти субъекта Российской Федерации организована возможность приема от указанных лиц денежных средств в счет уплаты налогов и их перечисления в бюджетную систему Российской Федерации.

(п. 4 в ред. Федерального закона от 29.07.2018 N 232-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2022 в абз. 1 п. 4.1 ст. 58 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

4.1. В случае, указанном в абзаце втором пункта 4 настоящей статьи, местная администрация, организация федеральной почтовой связи и многофункциональный центр предоставления государственных и муниципальных услуг обязаны:

1) принимать от физических лиц денежные средства в счет уплаты налогов, правильно и своевременно их перечислять с учетом положений, предусмотренных пунктом 4.2 настоящей статьи, в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства по каждому налогоплательщику (налоговому агенту). При этом плата за прием денежных средств и их перечисление в бюджетную систему Российской Федерации не взимается;

2) вести учет денежных средств, принятых в счет уплаты налогов и перечисленных в бюджетную систему Российской Федерации, по каждому налогоплательщику (налоговому агенту);

С 01.01.2022 в пп. 3 п. 4.1 ст. 58 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

3) выдавать при приеме денежных средств квитанции или иные документы, подтверждающие прием этих денежных средств. Форма квитанции, выдаваемой местной администрацией, утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

4) представлять в налоговые органы (должностным лицам налоговых органов) по их запросам документы, подтверждающие прием от физических лиц денежных средств в счет уплаты налогов и их перечисление в бюджетную систему Российской Федерации.

(п. 4.1 введен Федеральным законом от 29.07.2018 N 232-ФЗ)

С 01.01.2022 в абз. 1 п. 4.2 ст. 58 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

4.2. Денежные средства, принятые от физического лица в наличной форме местной администрацией, в течение пяти дней со дня их приема подлежат внесению в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

С 01.01.2022 в абз. 2 п. 4.2 ст. 58 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

Денежные средства, принятые от физического лица в наличной форме организацией федеральной почтовой связи или многофункциональным центром предоставления государственных и муниципальных услуг, а также принятые от местной администрации в наличной форме организацией федеральной почтовой связи, в течение пяти дней со дня их приема подлежат внесению в банк для их последующего перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

В случае, если в связи со стихийным бедствием или иным обстоятельством непреодолимой силы денежные средства, принятые от физического лица, не могут быть внесены в установленный срок в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации, указанный срок продлевается до устранения таких обстоятельств.

(п. 4.2 введен Федеральным законом от 29.07.2018 N 232-ФЗ)

С 01.01.2022 в абз. 1 п. 4.3 ст. 58 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

4.3. За неисполнение или ненадлежащее исполнение предусмотренных пунктами 4.1 и 4.2 настоящей статьи обязанностей местная администрация, организация федеральной почтовой связи, многофункциональный центр предоставления государственных и муниципальных услуг несут ответственность в соответствии с настоящим Кодексом и иными законодательными актами Российской Федерации.

С 01.01.2022 в абз. 2 п. 4.3 ст. 58 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

Применение мер ответственности не освобождает местную администрацию, организацию федеральной почтовой связи, многофункциональный центр предоставления государственных и муниципальных услуг от обязанности перечислить в бюджетную систему Российской Федерации денежные средства, принятые в счет уплаты и перечисления сумм налогов.

(п. 4.3 введен Федеральным законом от 29.07.2018 N 232-ФЗ)

С 01.01.2022 в абз. 1 п. 4.4 ст. 58 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

4.4. В случае неперечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства в установленный срок денежных средств физического лица, принятых местной администрацией, организацией федеральной почтовой связи или многофункциональным центром предоставления государственных и муниципальных услуг, к местной администрации, организации федеральной почтовой связи, многофункциональному центру предоставления государственных и муниципальных услуг применяются меры по взысканию неперечисленной суммы налога в соответствии с подпунктом 1 пункта 2 статьи 45 настоящего Кодекса, а также в порядке, аналогичном порядку, установленному статьями 46 и 47 настоящего Кодекса.

С 01.01.2022 в абз. 2 п. 4.4 ст. 58 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

Требование о перечислении налога в бюджетную систему Российской Федерации (далее в настоящей статье — требование о перечислении налога) должно быть направлено в местную администрацию, организацию федеральной почтовой связи или многофункциональный центр предоставления государственных и муниципальных услуг не позднее трех месяцев со дня выявления не перечисленной в бюджетную систему Российской Федерации суммы налога и составления налоговым органом документа о выявлении не перечисленной местной администрацией, организацией федеральной почтовой связи или многофункциональным центром предоставления государственных и муниципальных услуг в бюджетную систему Российской Федерации суммы налога.

С 01.01.2022 в абз. 3 п. 4.4 ст. 58 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

Требованием о перечислении налога местной администрацией, организацией федеральной почтовой связи или многофункциональным центром предоставления государственных и муниципальных услуг признается уведомление соответствующих органа, организации о неперечисленной сумме налога, а также об обязанности перечислить эту сумму налога в установленный срок.

(п. 4.4 введен Федеральным законом от 29.07.2018 N 232-ФЗ)

5. Конкретный порядок уплаты налога устанавливается в соответствии с настоящей статьей применительно к каждому налогу.

Порядок уплаты федеральных налогов устанавливается настоящим Кодексом.

С 01.01.2022 в абз. 3 п. 5 ст. 58 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущую редакцию.

Порядок уплаты региональных и местных налогов устанавливается соответственно законами субъектов Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований в соответствии с настоящим Кодексом.

6. Налогоплательщик обязан уплатить налог в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом налоговом уведомлении.

В случае перерасчета налоговым органом ранее исчисленного налога уплата налога осуществляется по налоговому уведомлению в срок, указанный в налоговом уведомлении. При этом налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока, указанного в налоговом уведомлении.

(абзац введен Федеральным законом от 02.04.2014 N 52-ФЗ)

7. Правила, предусмотренные настоящей статьей, применяются также в отношении порядка уплаты сборов, страховых взносов (пеней и штрафов).

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

8. Правила, предусмотренные пунктами 2 — 6 настоящей статьи, применяются также в отношении порядка уплаты авансовых платежей.

9. Правила, предусмотренные пунктами 1 и 4 — 4.4 настоящей статьи, применяются также в отношении единого налогового платежа физического лица.

(п. 9 введен Федеральным законом от 29.07.2018 N 232-ФЗ)

Источник

Все существующие способы заплатить налоги

Подходит срок уплаты налогов для физических лиц. В статье расскажем, когда и какую задолженность нужно погасить, а также как это можно сделать.

Когда физлица платят налоги

Транспортный налог нужно заплатить до 1 декабря. Налогоплательщиками являются люди, на которых зарегистрированы транспортные средства. Список объектов налогообложения смотрите в ст. 358 НК РФ. В перечень входят:

- автомобили;

- мотоциклы;

- автобусы;

- самолёты;

- вертолёты;

- теплоходы и яхты;

- парусные суда;

- снегоходы;

- моторные лодки;

- гидроциклы и др.

Налог на имущество платят также до 1 декабря года, следующего за налоговым периодом, в городе, где находится объект налогообложения. Налогоплательщиками считаются собственники имущества. Какое именно имущество облагается налогом, смотрите в ст. 401 НК РФ. Это:

- жилой дом;

- квартира;

- комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- незаконченный объект строительства;

- другое здание, строение, сооружение.

Также существует земельный налог. Срок уплаты тот же – до 1 декабря (п. 1 ст. 397 НК РФ). Налог платят собственники участков, а также люди, владеющие землей на правах бессрочного пользования или пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Во всех трёх случаях размер налога указывают в уведомлении, которое присылает ФНС. Оно должно прийти как минимум за месяц до крайней даты уплаты налога – то есть до 1 ноября.

Сервис «Заплати налоги»

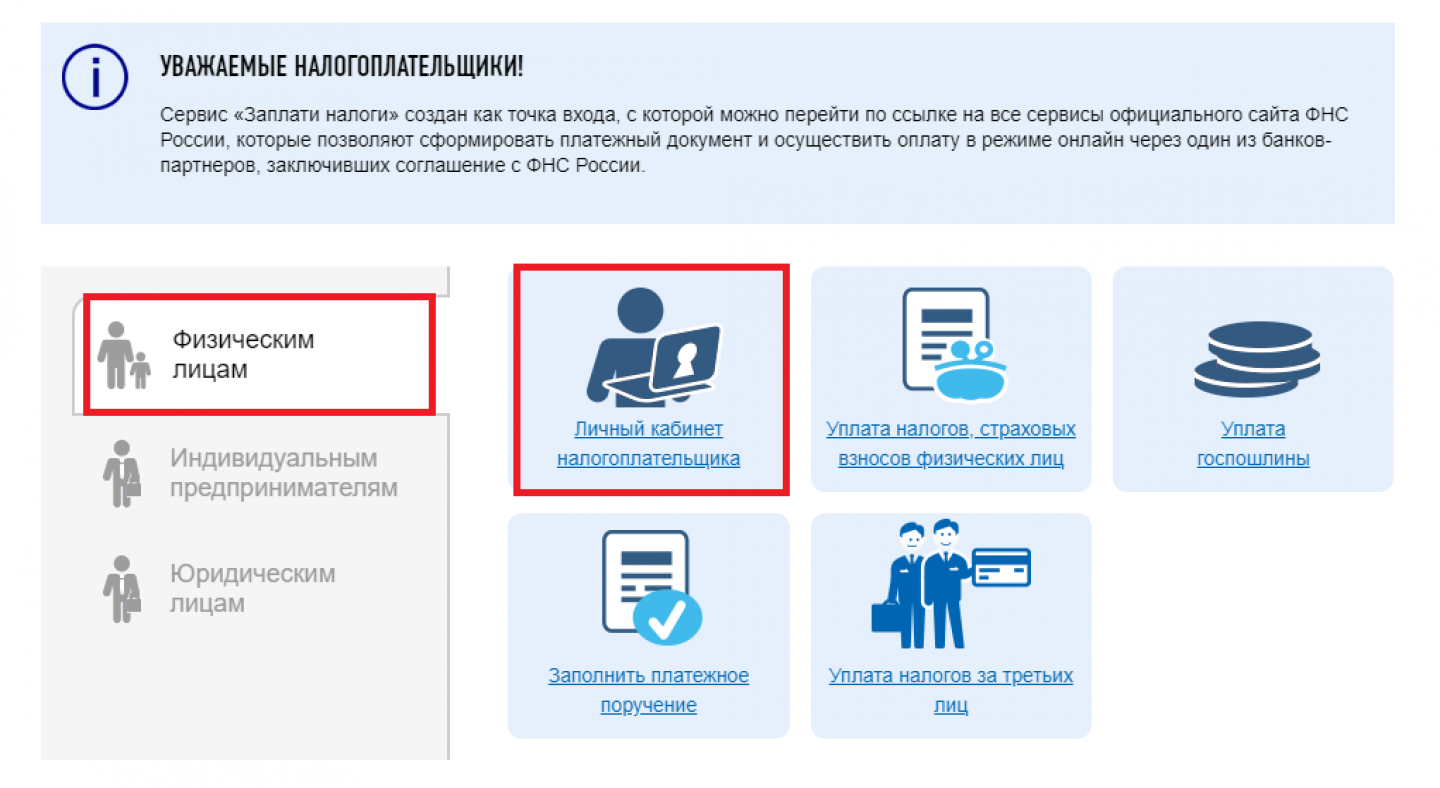

Сервис «Заплати налоги» находится по адресу service.nalog.ru/payment. С этого сайта можно перейти в личный кабинет и узнать задолженность по налогам, а также сразу её погасить через один из банков-партнёров, заключивших соглашение с налоговой службой.

На главной странице сервиса выберите вкладку «Физическим лицам» и кликните по ссылке «Личный кабинет налогоплательщика».

Главная страница сервиса «Заплати налоги»

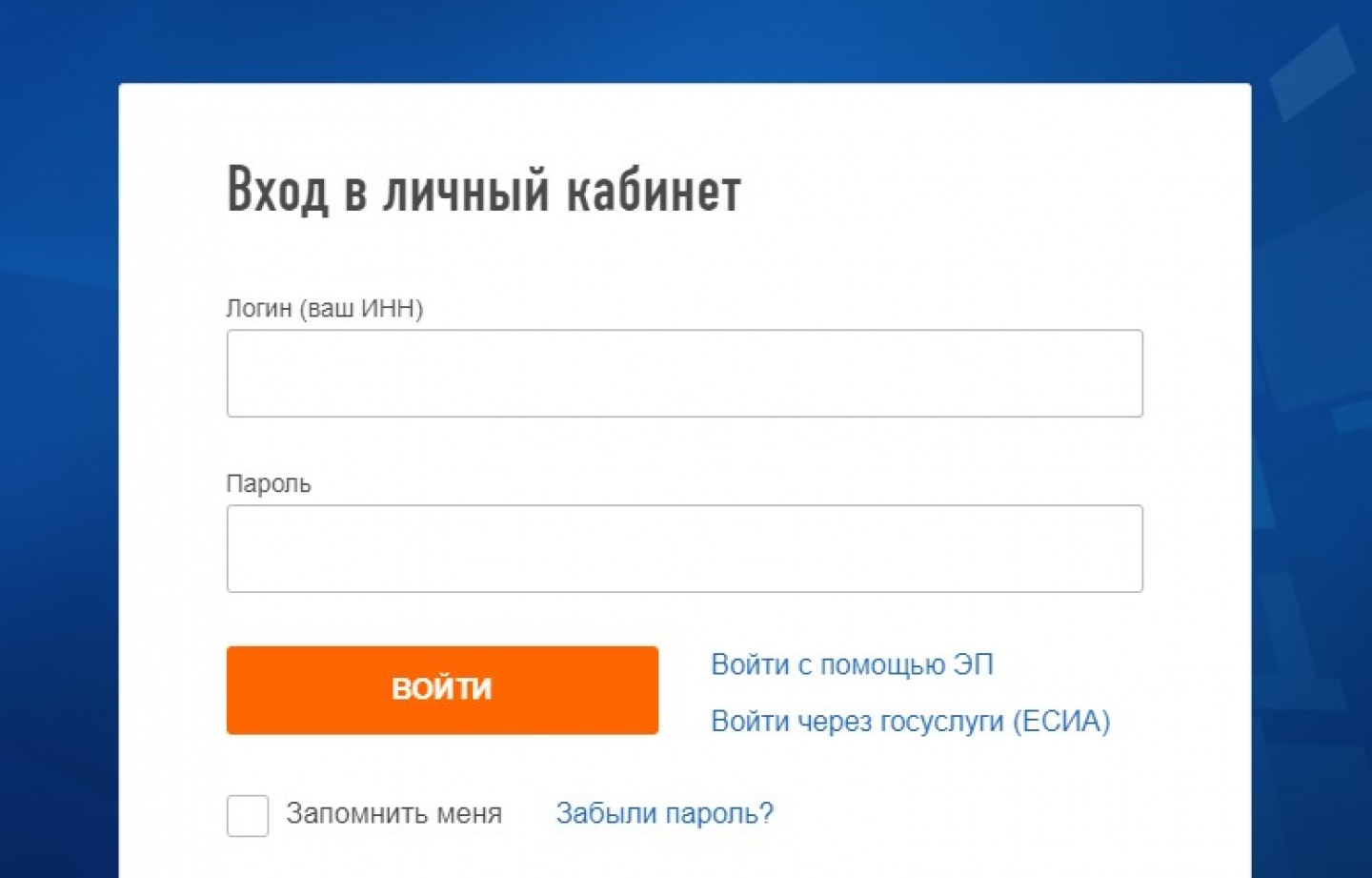

Войдите в личный кабинет одним из трёх способов:

- по логину и паролю;

- через госуслуги;

- с помощью электронной подписи.

Вход в личный кабинет налогоплательщика

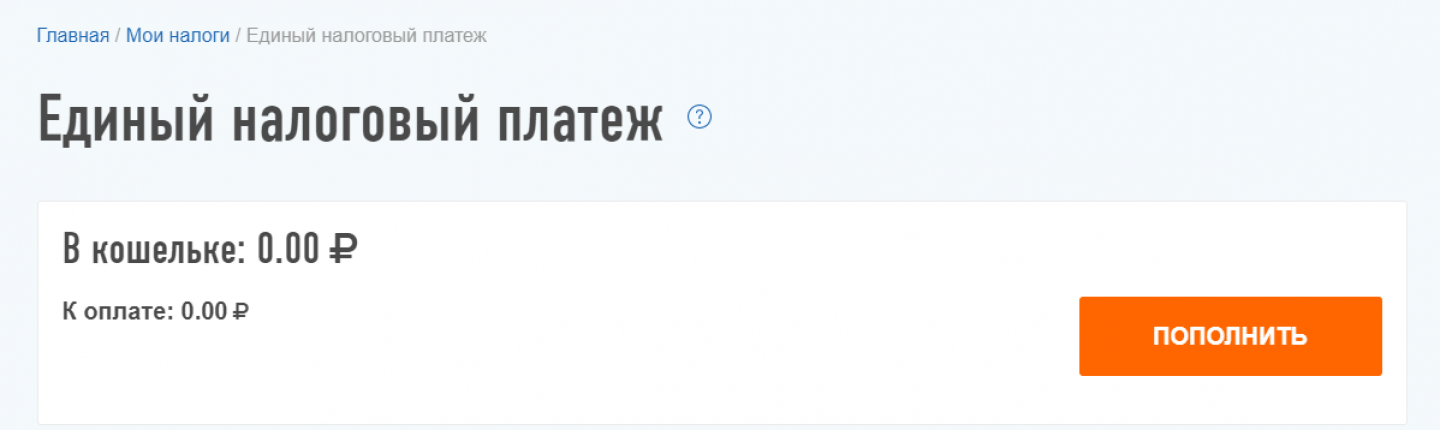

О начисленных суммах налога можно узнать во вкладке «Мои налоги». Там же система сразу предложит внести деньги – по карте или через сайт кредитной организации.

Если налоговое уведомление пока не пришло, но вы знаете примерную сумму налога и боитесь пропустить крайний день уплаты, внесите платёж авансом. Для этого нажмите на значок кошелька в правом верхнем углу. Далее нажмите на кнопку «Пополнить» и выберите способ внесения денег: банковской картой или напрямую через сайт банка (ФНС сотрудничает с крупнейшими кредитными организациями). Также можно сформировать квитанцию, чтобы позже заплатить по ней в офисе банка.

Пополнение авансового кошелька

Сайт госуслуг

Чтобы оплачивать налоги через госуслуги, нужно иметь подтверждённую учётную запись (после регистрации подтвердить свои данные в ближайшем МФЦ).

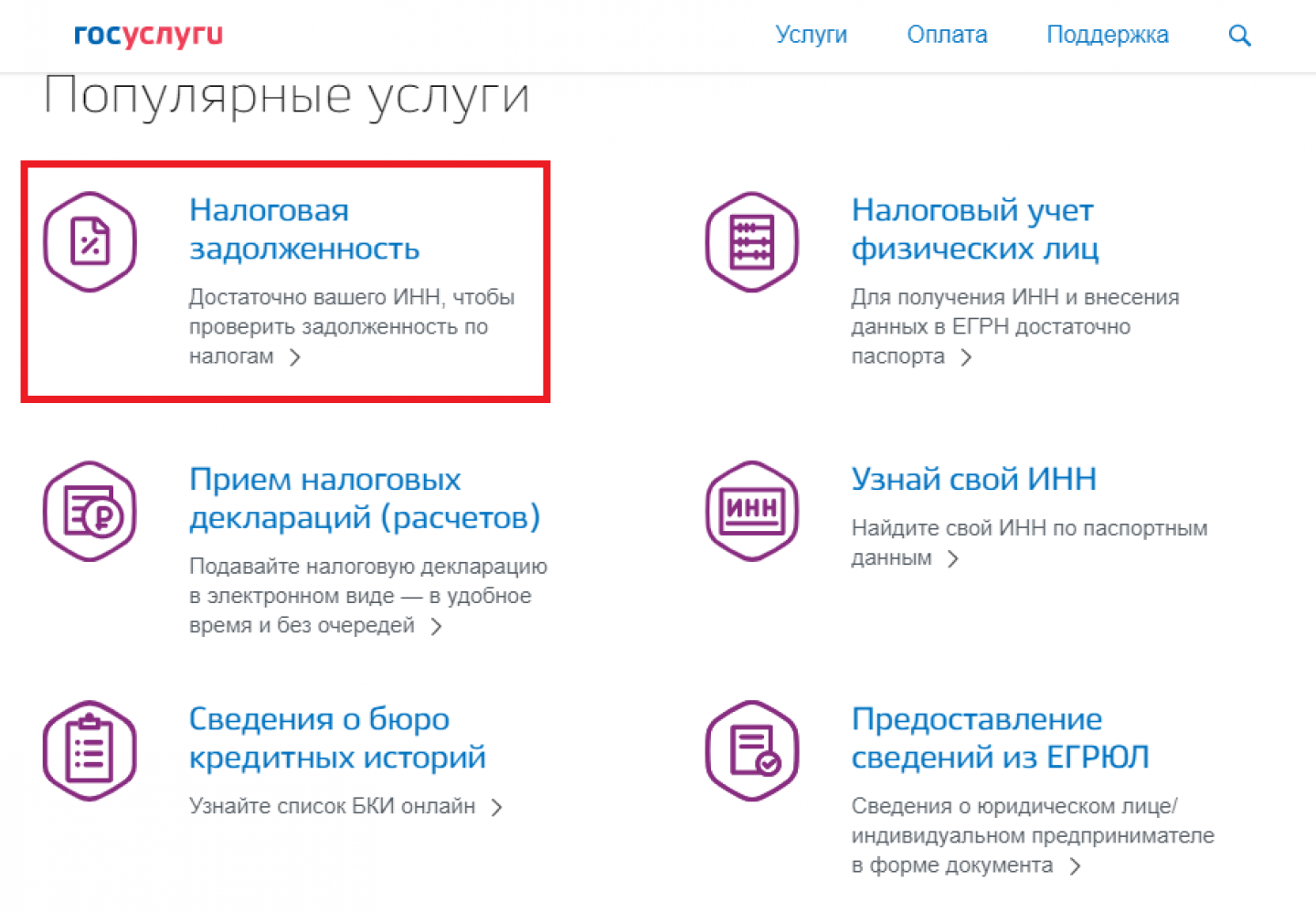

Зайдите в личный кабинет и в верхнем меню наведите мышь на вкладку «Услуги». В списке выберите «Налоги и финансы».

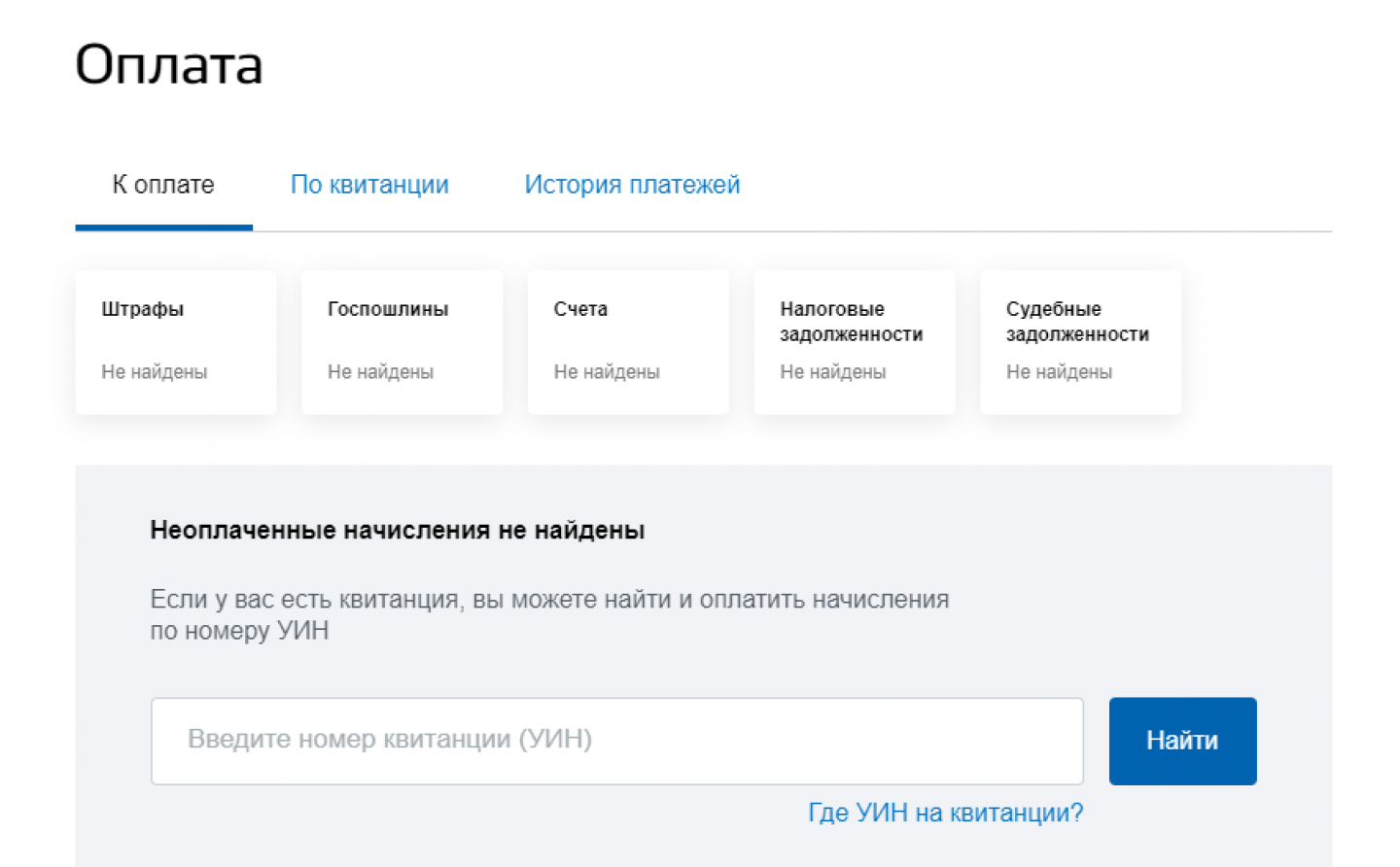

Далее кликните на ссылку с названием «Налоговая задолженность».

Вкладка «Налоговая задолженность»

Система покажет все существующие задолженности – по штрафам, судебным решениям, госпошлинам, счетам.

Налоги можно оплатить прямо там. Доступны следующие способы: банковскими картами Visa и MasterCard, через платёжный сервис Webmoney. Также можно распечатать квитанцию для оплаты в банке.

Если система не показывает, что есть задолженность, но у вас на руках есть квитанция, введите УИН (длинный код, который есть на квитанции) и проверьте долг. После этого его также можно оплатить через госуслуги.

Перевод по реквизитам в офисе банка

Оплатить налоговую задолженность можно в любом банке. Нужны квитанция и паспорт. В большинстве банков оплату принимают как наличными, так и по карте. Обязательно возьмите чек и уточните у сотрудника банка, через какое время средства будут зачислены. Чек будет подтверждением уплаты задолженности на случай, если деньги по какой-то причине не дойдут до ФНС. Это иногда происходит из-за технического сбоя или ошибки операциониста.

Интернет-банк

Рассмотрим, как заплатить налоги через мобильное приложение, на примере Сбербанка и Тинькофф.

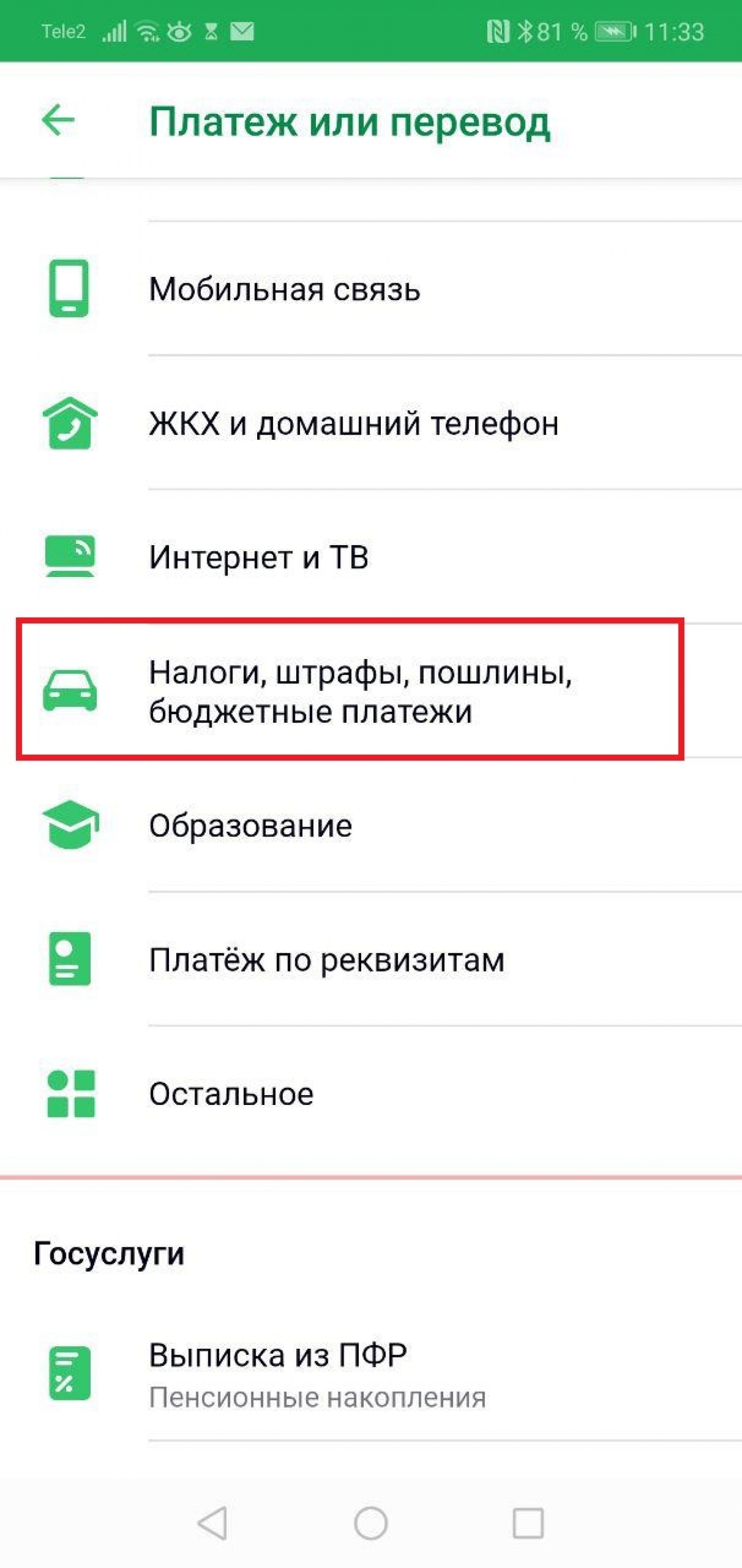

В мобильном приложении Сбербанка выберите карту, с которой будете платить. Нажмите на «Платёж или перевод». Далее найдите вкладку «Налоги, штрафы, пошлины, бюджетные платежи».

Вкладка «Налоги, штрафы, пошлины, бюджетные платежи» в мобильном приложении Сбербанка

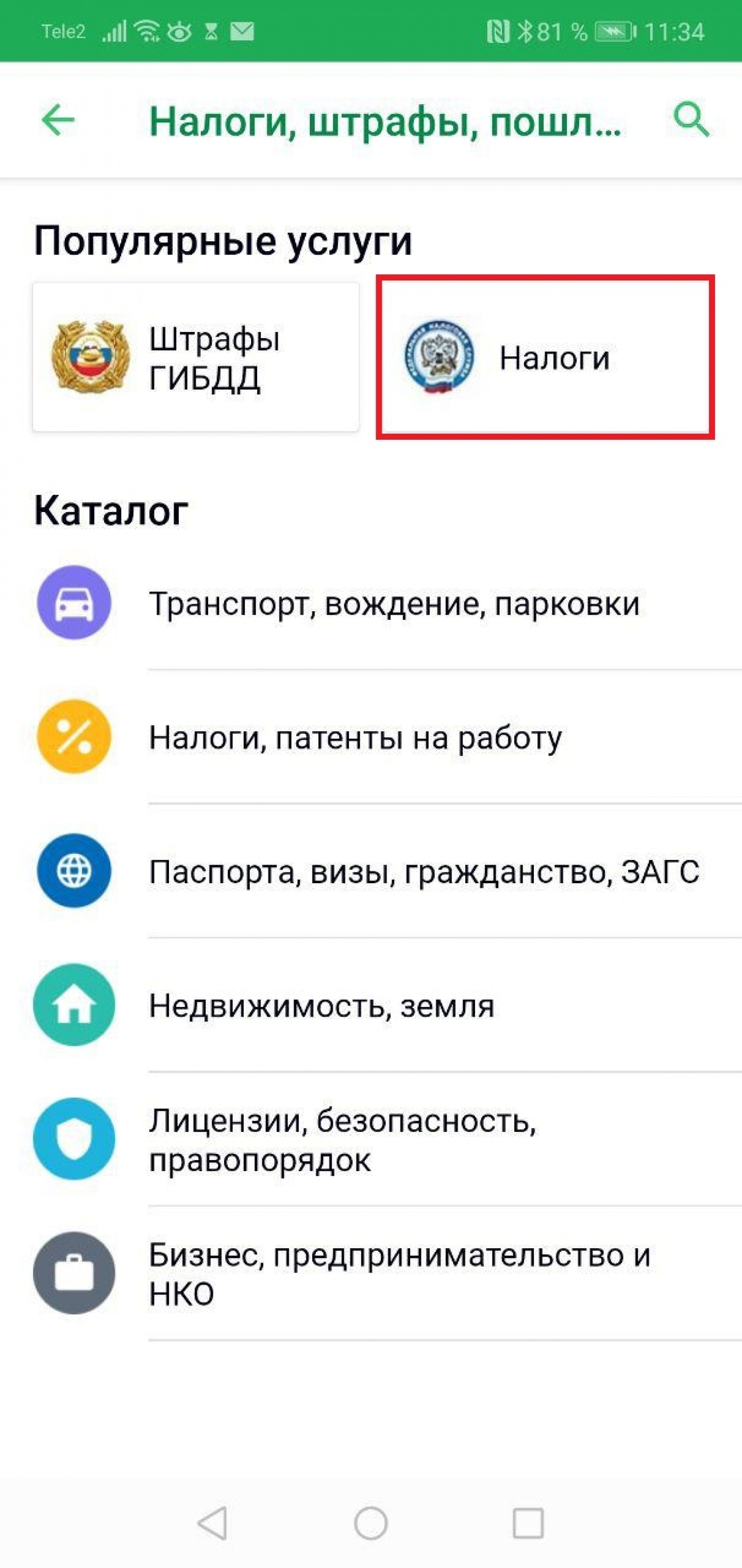

Нажмите на кнопку «Налоги», после чего система предложит найти задолженность по ИНН или коду на квитанции.

Кнопка «Налоги» в мобильном приложении Сбербанка

Выберите удобный способ и оплатите налог. Средства могут зачисляться несколько дней, поэтому не ждите крайней даты.

Способы поиска и оплаты налогов в мобильном приложении Сбербанка

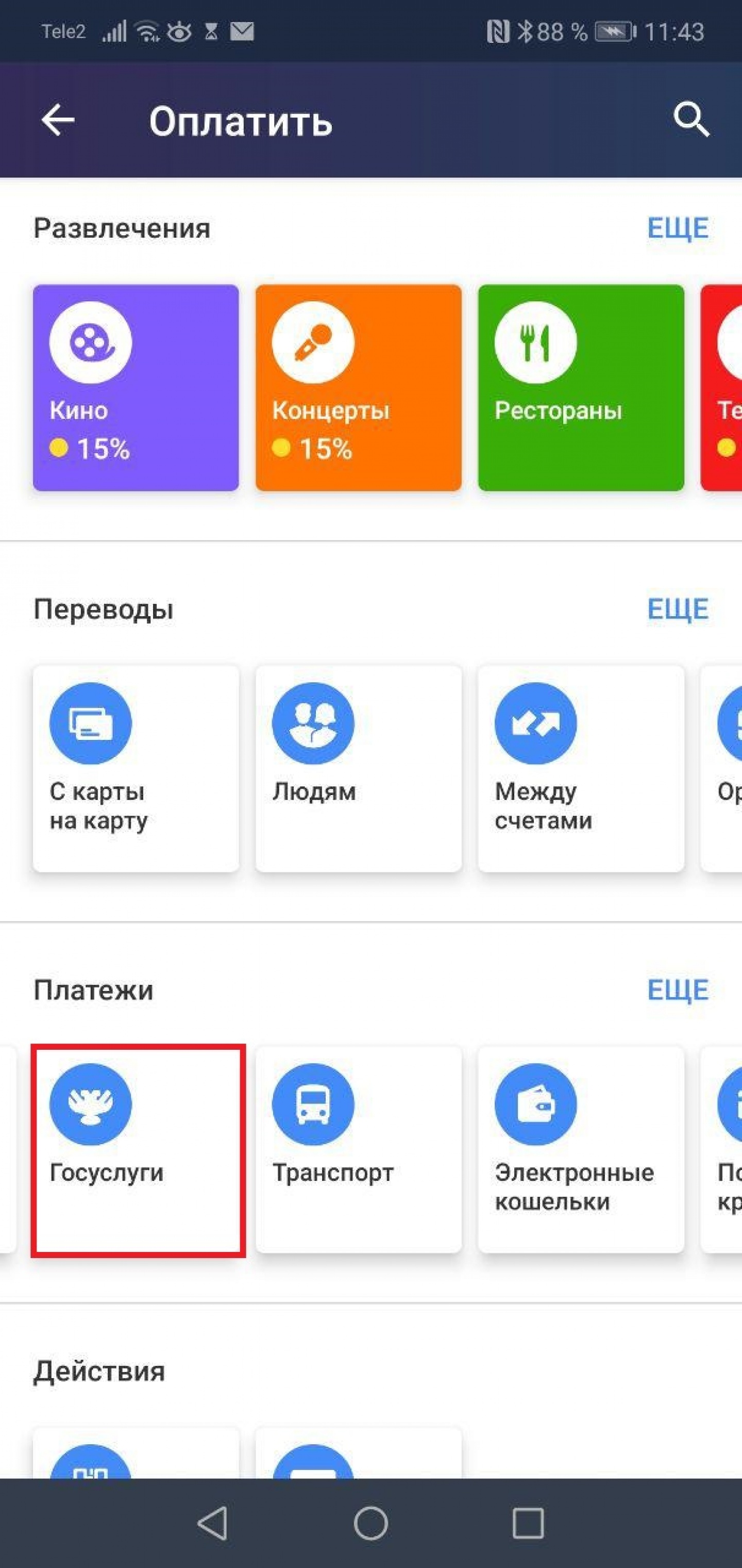

В мобильном приложении интернет-банка Тинькофф в начале также нужно выбрать карту для оплаты. Далее нажмите на кнопку «Оплатить» и выберите в списке «Госуслуги».

Вкладка «Госуслуги» в мобильном приложении Тинькофф Банка

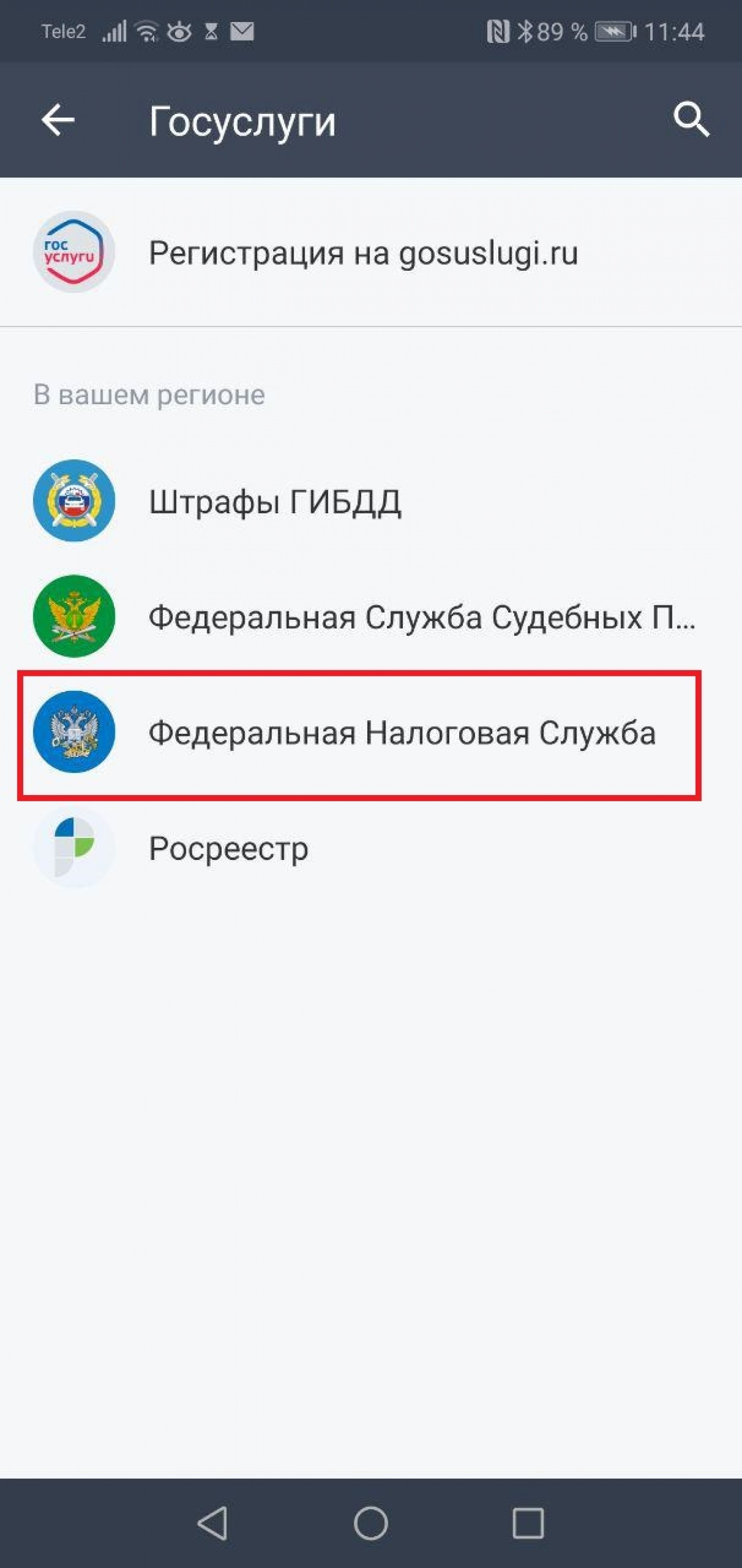

Чтобы проверить и оплатить задолженность, кликните по ссылке «Федеральная налоговая служба».

Вкладка «Федеральная налоговая служба» в мобильном приложении Тинькофф Банка

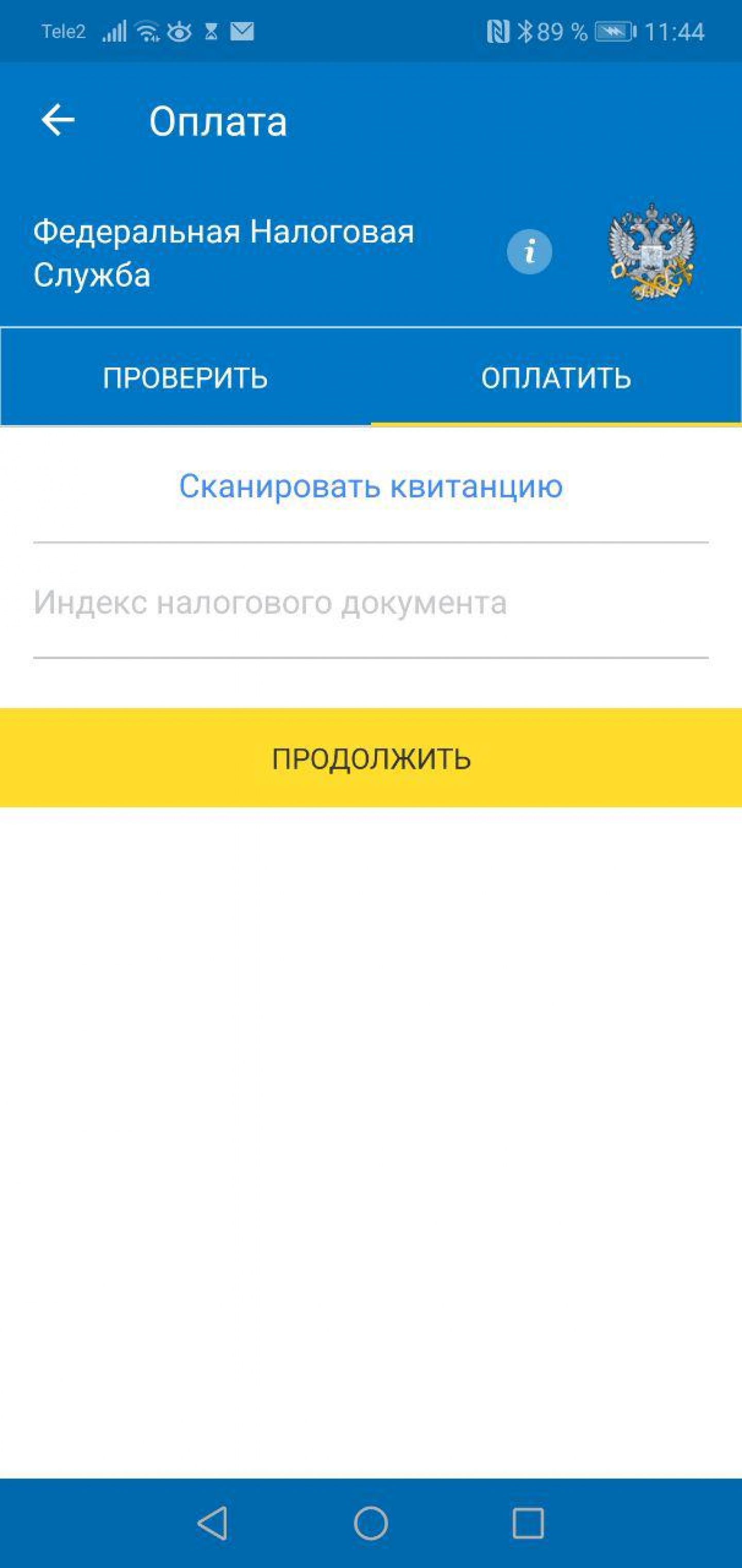

Далее введите ИНН. Если хотите сразу заплатить по квитанции, отсканируйте её или введите индекс документа.

Страница поиска задолженности и оплаты в мобильном приложении Тинькофф Банка

Источник