- Какие есть способы пополнения инвесткопилки тинькофф

- Открыть инвесткопилку

- 8 800 555-86-79

- Инвесткопилка от Тинькофф: обзор возможностей и нюансов спустя полгода

- Что такое «Инвесткопилка»?

- Куда же идут эти деньги?

- Какие есть нюансы

- Комиссии

- Налоги

- Ограничения по времени вывода

- Нюансы конвертации валют

- Заключение

- Как работает Инвесткопилка от Тинькофф?

- Принцип работы Инвесткопилки Тинькофф

- Как открыть Инвесткопилку от Тинькофф?

- Как пополнить Инвесткопилку?

- Как настроить автоплатеж?

Какие есть способы пополнения инвесткопилки тинькофф

Копите и инвестируйте с каждой покупки

Простота накопительного счета и доходность биржевых инвестиций

Открыть инвесткопилку

Простой способ копить и инвестировать, не меняя своих привычек

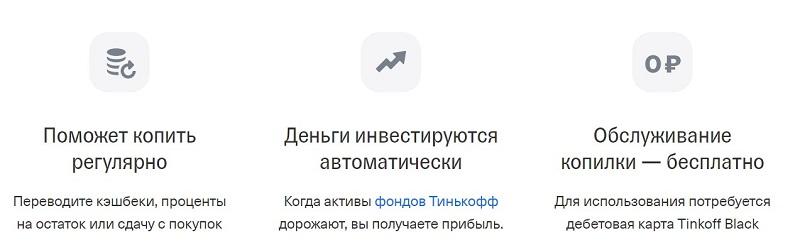

Переводите кэшбеки, проценты на остаток или сдачу с покупок

Когда активы фондов Тинькофф дорожают, вы получаете прибыль.

Для использования потребуется дебетовая карта Tinkoff Black

Копите и инвестируйте с каждой покупки

Траты округляются — вы копите

Регулярно и незаметно для бюджета. Доступны округления с шагом в 10 ₽, 50 ₽ и 100 ₽

Пополнение по расписанию

Настройте регулярный перевод в Инвесткопилку: сколько и как часто — выбираете сами

Tinkoff Black поможет копить быстрее

Кэшбэк и проценты на остаток могут автоматически поступать в копилку

Накопления в удобной валюте

Выберите сами валюту накоплений: откладывать можно в рублях, долларах или евро

Пользуйтесь Инвесткопилкой с картой Tinkoff Black

Получите дебетовую карту не выходя из дома

Инвесткопилка доступна в мобильном приложении

Перейдите в мобильное приложение при помощи QR-кода

8 800 555-86-79

Для звонков по России

АО «Тинькофф Банк», лицензия на осуществление брокерской деятельности № 045-14050-100000, лицензия на осуществление депозитарной деятельности № 045-14051-000100, выданы Банком России 06.03.2018 г. (без ограничения срока действия).

Источник

Инвесткопилка от Тинькофф: обзор возможностей и нюансов спустя полгода

Приветствую, уважаемые читатели! С тех пор, как Тинькофф запустил свой сервис микро-инвестиций «Инвесткопилка», прошло уже полгода. А это значит, что самое время ещё раз рассказать, что это за зверь такой и какие у него нюансы.

Сразу небольшая вводная — я открыл свою «Инвесткопилку» в первый же день и за полгода накидал туда в фоновом режиме 40 с небольшим тысяч рублей. (Уже с учётом того, что 20 тысяч я выводил.)

Я веду копилку в рублях, и за шесть месяцев она показала доходность почти в 19% годовых, что пока даже больше исторических 14% в год. Но отчёт о моей копилке будет в следующей статье.

А в этой я хочу ещё раз напомнить о том, что «Инвесткопилка» делает, как её пополнять и какие есть нюансы.

Чтобы не пропускать новые статьи, подписывайтесь на обновления:

телеграм-канал, группа ВК, страница ФБ

и пуш-уведомления (колокольчик справа внизу экрана)

Что такое «Инвесткопилка»?

«Инвесткопилка» — это сервис автоматических микро-инвестиций. Она позволяет клиенту Тинькофф-банка, который пользуется дебетовой картой, инвестировать в фоновом режиме, так сказать, «на сдачу». Копить можно в рублях, долларах и евро — можно как в одной, так и в двух, и в трёх сразу.

«Инвесткопилка» предлагает несколько форматов пополнения:

- Ручное пополнение — тут всё понятно, привычным образом сами запихиваем деньги в копилку.

- Регулярный перевод — раз в неделю или в месяц с карты в копилку будет переходить указанная сумма.

- Перевод кэшбека и/или процентов на остаток — в конце месяца Тинькофф возвращает на карту накопленный за период кэшбек и проценты на остаток по карте. Соответственно, можно сделать, чтобы они автоматом шли в копилку.

- Округление трат — самая классная фишка, которая позволяет откладывать по чуть-чуть с каждой покупки, округляя сумму до ближайших 10, 50 или 100 рублей (то есть, купили кофе за 150 рублей, а округлилось до 200 — полтос «упал» в копилку). Но работает только для рублёвых покупок.

Я, например, установил округление до 100 рублей, а также перевод кэшбека и процентов на остаток тоже. Если вы хотите копить в долларах или евро, то пополнения будут автоматически конвертироваться по курсу банка на момент поступления.

Куда же идут эти деньги?

На внесенные деньги в автоматическом режиме покупаются акции биржевых фондов «Тинькофф Вечный Портфель» в соответствующей валюте (рубль, доллар или евро).

Это специальным образом сформированные фонды, которые состоят на четверть из акций, на четверть из золота, а на оставшуюся половину — из облигаций (поровну краткосрочных и долгосрочных). Особый смысл этого портфеля заключается в том, что его структура позволяет ему постепенно расти в хороших рыночных условиях и меньше проседать во время паники.

Например, во время мартовского обвала, рублёвый «Вечный Портфель» потерял меньше 10% стоимости, хотя индекс МосБиржи за те же дни «сдулся» почти на 30%.

Более того, «Вечный Портфель» восстановил свои февральские показатели через месяц после обвала, а индекс МосБиржи… вот только недавно, в конце ноября.

Конечно, даже эти фонды всё ещё растут не всегда, но их можно считать достаточно осторожным вложением.

Какие есть нюансы

Комиссии

У «Инвесткопилки» как инструмента нет комиссий. То есть, за все эти автоматические фишечки вы ничего не платите. Один рубль/цент/евроцент при закрытии копилки (и то, если он у вас там есть) — не в счёт.

Однако, комиссия есть у биржевого фонда, акции которого покупает копилка. Они составляют 0.99% в год. То есть, если стоимость активов (акций, облигаций и золота) в фонде весь год стоит на месте, то вы потеряете 1% стоимости своей копилки в пользу комиссии. Если стоимость активов растёт, то ваша доходность будет меньше на эту комиссию.

Ещё есть комиссии биржи и клирингового центра, но они настолько копеечные, что не стоят внимания. У меня за полгода получилось целых 12 рублей 32 копейки. Это с 82 тысяч оборота. (61 тысячу вносил, 21 тысячу выводил.)

Налоги

Важная для понимания вещь — если ваша копилка «позеленела» (то есть, вышла в инвестиционный плюс), то при выводе денег с неё будет удержан налог на прибыль в размере 13%.

Пример: вы вложили в копилку 10 тысяч рублей. Допустим, за полгода содержимое «Инвесткопилки» стало стоить 11 тысяч рублей. Вы выводите все деньги, но получаете, по факту, 10 тысяч 870 рублей. Потому что та тысяча, на которую копилка «поднялась», облагается НДФЛ.

Так обстоит дело, в принципе, со всеми инвестициями. Поэтому ничего особенного тут нет, просто нужно учитывать.

У валютной копилки есть свои нюансы: при покупке и продаже валютных акций налоговая база для них считается в рублях. То есть, если вы купили акцию за 10 долларов США, когда тот стоил 70 рублей, а продали её за 9 долларов США при долларе по 80 рублей, вы заплатите налог. Потому что купили на 700 рублей, а продали на 720 рублей. Несмотря на то, что в долларах убыток.

Но ведь если вы копите в валюте, то и доход копилки будете считать в ней, правильно? А такой налоговый подход играет не в вашу пользу. По этой причине я пользуюсь только рублёвой «Инвесткопилкой».

Ограничения по времени вывода

Нюанс о котором необходимо помнить: вывести деньги из «Инвесткопилки» можно только по будням с 10 утра до 18:39 по Москве.

Это связано со временем работы Московской Биржи, на которой покупаются и продаются акции фондов «Тинькофф Вечный Портфель». Когда биржа закрыта, ваши бумаги продать нельзя, следовательно, и деньги вывести не получится.

Так что не используйте копилку в качестве «экстренной заначки». Вот, например, скоро новогодние праздники, в период с 31 декабря по 10 янваля будет всего четыре дня, когда биржа будет работать (4, 5, 6 и 8 января).

Нюансы конвертации валют

Если вы всё-таки решили копить в долларах или евро, то вам нужно учитывать следующее: ваши рублёвые пополнения будут конвертироваться в валюту по курсу банка.

Если у вас не оформлена дополнительная подписка на сервисы Тинькофф, то курс обмена будет для вас на пол-процента хуже. Грубо говоря, вы будете дополнительно терять 5 рублей с каждой тысячи на конвертации.

Относительно биржевого курса, даже с учётом максимальной комиссии по брокерскому тарифу, это будет минус 7 рублей с каждой тысячи. Это немного, но учитывать стоит.

Заключение

«Инвесткопилка» от Тинькофф, на мой взгляд, классный инструмент для того, чтобы начать понемногу инвестировать на какую-нибудь не очень большую цель. Размер цели, само собой, зависит от ваших финансовых возможностей и ежемесячных трат.

Главным плюсом копилки является обширный набор возможностей для автопополнения, которые можно настроить и забыть. А потом, заглянув внутрь, можно обнаружить приятную сумму.

С точки зрения инвестиций «Вечный Портфель» от Тинькофф, с помощью которого работает «Инвесткопилка», является сбалансированным консервативным набором активов — без больших доходностей, но и с низким уровнем риска.

Лично у меня, как я писал в начале, текущая доходность копилки пока даже превышает исторические результаты. Это, конечно, может измениться в будущем, в зависимости от того, как будет себя дальше вести фондовый рынок. Но для такого инструмента я считаю успешной любую доходность, которая превышает фактическую инфляцию. «Фактической» будет инфляция стоимости той цели (например, какая-либо техника), на которую вы копите.

На этом у меня всё про «Инвесткопилку» от Тинькофф. Если у вас есть вопросы, замечания или предложения — добро пожаловать в комментарии! А я в ближайшее время напишу ещё статью с детальным отчётом о работе моей копилки за прошедшие полгода.

Чтобы не пропускать новые статьи, подписывайтесь на обновления:

телеграм-канал, группа ВК, страница ФБ

и пуш-уведомления (колокольчик справа внизу экрана)

Источник

Как работает Инвесткопилка от Тинькофф?

Инвесткопилка — относительно новый продукт от Тинькофф Банка, сочетающий в себе удобство накопительного счета и доходность от размещения биржевых инвестиций. Таким образом, клиенты банка могут получать пассивный доход, который выгоднее стандартного банковского вклада.

Принцип работы Инвесткопилки Тинькофф

От клиента требуется одно — разместить на инвестиционном счете сумму денежных средств, которые впоследствии вкладываются банком в биржевые проекты. Тинькофф Банк инвестирует средства клиента, который затем получает доход в виде процентов.

Механизм практически ничем не отличается от банковского вклада. В данном случае речь идет о получении большего дохода, чем по накопительному счету или вкладу. При помощи Инвесткопилки клиент может регулярно откладывать деньги, получая стабильный доход.

При этом основная разница с банковским вкладом заключается в том, что в данном случае нет никакой фиксированной ставки процентов, а банк не гарантирует получение дохода на 100%. Размещая деньги на инвестиционном счете, клиент приобретает паи одного из биржевых фондов Тинькофф Банка, которые могут дорожать или дешеветь, и что-то предсказать в этом плане невозможно — условия диктует рынок. Помимо этого, средства, размещенные в Инвесткопилке, не подпадают под систему страхования вкладов.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Как открыть Инвесткопилку от Тинькофф?

Открыть инвестиционный счет можно в мобильном приложении или веб-версии интернет-банка. Инвесткопилка открывается в виде дополнительного продукта: для этого клиент должен пользоваться дебетовой картой Тинькофф банка. Открыть Инвесткопилку можно следующим образом:

- В мобильном приложении Тинькофф выбрать раздел «Главная»

- Перейти по вкладке «Открыть новый продукт».

- Выбрать в списке продуктов «Инвесткопилка».

Далее клиент подписывает заявление-анкету, в которой дает согласие на условия открытия инвестиционного счета. Заявка на счет обрабатывается банком в течение 5-30 минут. В редких случаях заявка рассматривается в течение 1-2 дней. Пока открывается счет, клиент клиент может настроить опцию автопополнения. Об открытии Инвесткопилки банк сообщает клиенту в смс-сообщении, а также присылает письмо на электронную почту.

Оформите дебетовую карту Тинькофф, оставив заявку прямо тут:

Как пополнить Инвесткопилку?

Инвесткопилка пополняется вручную или через опцию автопополнения — на выбор клиента. Для ручного пополнения необходимо:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

- В мобильном приложении выбрать счет Инвесткопилки.

- Перейти по ссылке «Пополнить».

- Выбрать карту, с которой будет осуществляться списание денег.

- Указать сумму.

- Активировать пополнение.

Деньги зачисляются моментально в любое время суток. Комиссии — нет, так как операция приравнивается к переводу между своими счетами. Пополнение предусмотрено в рублях, американских долларах, евро. Если счет списания отличается от счета Инвесткопилки, банком производится конвертация по текущему курсу, поэтому размер комиссии в основном нефиксированный.

Как настроить автоплатеж?

Опция автопополнения позволяет переводить на счет Инвесткопилки деньги без участия клиента — полностью автоматически. Инвесткопилка пополняется за счет следующих инструментов:

- Перевод на счет накопленного кэшбэка — под исключение подпадают суммы, полученные за счет пользования спецпредложениями банка, а остальной кэшбэк переводится в Инвесткопилку автоматически.

- Перевод процента на остаток — вся сумма процентов, начисленных банком за расчетный период, переводится в Инвесткопилку.

- Округление — клиент выбирает сумму округления каждой покупки по карте, затем банк будет начислять разницу между суммами округления и реальной покупки).

- Автоматический — клиент определяет сумму, периодичность, а также иные параметры автоплатежа, которые можно изменить или отключить в любой момент.

Источник