- Как рассчитать аннуитетный платеж по кредиту

- Как рассчитать аннуитетный платеж

- Формула расчета аннуитета вручную

- Расчет графика платежей на компьютере

- Как выглядит кредитный калькулятор

- Аннуитет по кредиту — что это?

- Что такое аннуитет?

- Какие выделяют виды аннуитета?

- Формула расчета аннуитетного платежа

- Пример расчета аннуитетного платежа

- Переплата по кредиту

- Расчет аннуитетного платежа

- Комментарии 14

- Подбор банковских услуг

Как рассчитать аннуитетный платеж по кредиту

Аннуитет — график погашения кредита, предполагающий выплату основного долга и процентов по кредиту равными суммами через равные промежутки времени. Это один из самых простых способов для расчета графика платежей, позволяющий точно определить сумму ежемесячных выплат и спланировать бюджет.

Для заемщика он удобен:

- равномерной и понятной финансовой нагрузкой — проще запомнить одну цифру, чем каждый раз носить с собой график платежей;

- доступностью — кредит c аннуитетом можно взять в любом банке;

- высокой вероятностью одобрения — требования к заемщикам мягче чем при выборе дифференцированного платежа.

Как рассчитать аннуитетный платеж

Есть несколько способов самостоятельно выполнить расчет аннуитетного платежа: вручную или в с помощью кредитного калькулятора. Для расчета надо знать всего три параметра: сумму, процентную ставку и срок займа.

При ручном подсчете с помощью обычного калькулятора или программы MS Excel вам придется самостоятельно выводить формулы и подставлять в них значения. на сайтах банков — простой и наглядный инструмент, который мгновенно пересчитывает сумму ежемесячного платежа при изменении суммы, ставки или срока кредита. Он позволяет быстро сравнить условия разных банков и продуктов и выбрать наиболее выгодное предложение.

Формула расчета аннуитета вручную

Формула выглядит так:

- Pеп — размер ежемесячного платежа,

- Oск — остаток суммы кредита,

- ПС — месячная процентная ставка (рассчитывается как ставка по кредиту /100 *12),

- ПП (-1) — процентные периоды до окончания срока кредита (в месяцах).

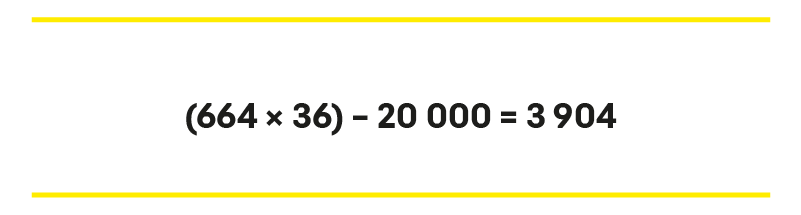

Для расчета возьмем кредит на сумму 20000 рублей под 12% годовых, оформленный на 36 месяцев.

Рассчитаем процентную ставку в месяц (ПС) = 12/(100*12) = 0,01

После выполнения расчетов получим:

Теперь можно определить переплату за весь период займа. Для этого размер ежемесячного взноса умножается на количество месяцев, а затем из полученного значения вычитают тело кредита — сумму основного долга, который вы получаете наличными.

Получается 3 904 руб.

Расчет графика платежей на компьютере

В Excel также можно выполнить расчет аннуитетного графика через финансовую функцию ПЛТ. Для этого нужно заполнить необходимые значения в мастере аргументов функции — окно появляется при нажатии кнопки fx.

Кпер — это срок кредита в месяцах, Пс — тело кредита.

Итоговым значением будет 664 руб., что аналогично результату ручного подсчета.

Как выглядит кредитный калькулятор

Выполнить действия гораздо быстрее и получить итоги в развернутом виде позволяют кредитные калькуляторы на банковских сайтах и финансовых ресурсах.

Стандартный калькулятор состоит из 4 ячеек, у каждой могут быть выпадающие списки:

- Тип платежей (с возможностью выбора аннуитетного или дифференцированного варианта).

- Размер кредита (в рублях).

- Ставка по кредиту в процентах (в год или месяц).

- Срок займа (в годах или месяцах).

Многие калькуляторы могут учитывать дату выдачи средств, досрочное погашение и другие дополнительные параметры.

Алгоритм действий простой:

- выбираем тип платежей «Аннуитетный»;

- вносим желаемую сумму в ячейку «Размер кредита»;

- прописываем приемлемую процентную ставку в ячейке «Ставка по кредиту»;

- указываем период кредитования (лучше в месяцах);

- нажимаем кнопку «Рассчитать».

Сервис рассчитает сумму ежемесячного взноса с разбивкой по основному долгу и процентами переплату. Итоги будут предложены в виде таблицы с графиком платежей.

Для наглядности вставим в ячейки калькулятора те же данные из предыдущего примера.

Калькулятор выдал сумму аннуитетного взноса в размере 664,29 руб. (второй столбец «Всего»).

Источник

Аннуитет по кредиту — что это?

Тенденции развития современного общества привели к тому, что те понятия, которые не так давно использовались главным образом в учебниках по экономической теории, стали все чаще встречаться в повседневной жизни. Одним из таких терминов является аннуитет, который все более активно стали использовать в сфере кредитования. Данный инструмент является достаточно выгодным, поэтому есть смысл познакомиться с его отличительными особенностями и способами расчета более подробно. Об этом и пойдет речь в данной статье.

Что такое аннуитет?

Аннуитет это — схема платежей, в соответствие с которой они производятся в одинаковом размере в соответствие с конкретным графиком выплат (а именно на постоянной основе через равные промежутки времени). Таким образом, можно представить аннуитет как поток одинаковых платежей, которые осуществляются через равные временные интервалы.

По аннуитетному виду платежа предполагается что выплаты осуществляются равными суммами через равные промежутки времени. Сумма аннуитетного платежа состоит из двух частей:

![]()

- Процентная часть, которая идет на оплату процентов пользования заемными средствами.

- Остаточная часть, которая направляется на оплату основного долга по кредиту.

Аннуитет позволяет сделать величину платежа, который включает в себя не только проценты за период, но и часть основного долга, постоянной. Это дает возможность плательщику заранее оценить свои силы и запланировать выплаты определенной суммы денежных средств в течение оговоренного срока.

Основным отличием от так называемого дифференцированного платежа является то, что при использовании последнего в первую очередь выплачивается полная сумма начисленных за использование кредитных средств процентов, а потом уже основной долг.

Отметим, что принцип аннуитета используется не только в кредитовании, но и для лизинговых платежей.

Какие выделяют виды аннуитета?

Для лучшего понимания использования аннуитета следует рассмотреть, какие его виды существуют. Так, можно отметить наличие следующей классификации:

![]()

- отложенный – в данном случае первая выплата производится в конце начального периода;

- немедленный – платеж осуществляется в начале нулевого периода.

Если говорить об аннуитете, используемом в сфере кредитования, то здесь имеет место отложенный аннуитет.

Кроме этого, распространенно выделение различных видов стоимости аннуитета, а именно:

- приведенная;

- будущая стоимость аннуитета.

Такое деление обусловлено стремлением определить максимально объективную ценность денежных средств, которые направлены на кредитование. Как будущая, так и текущая стоимость аннуитета рассчитывается определенным образом с использованием конкретных формул. Проводимый расчет текущей стоимости аннуитета зависит от ряда факторов.

Стоит отметить, что в силу теории о том, что с течением времени денежные средства могут обесцениваться в силу инфляции, имеет место такое понятие, как настоящая стоимость аннуитета. Также здесь играет роль упущенная выгода, ведь если бы кредитор оставил выданные денежные средства у себя, то он имел бы возможность получать доход в виде процентов по вкладу.

![]()

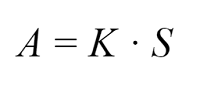

Формула расчета аннуитетного платежа

Формула аннуитетного платежа:

- A – ежемесячный аннуитетный платеж;

- K – коэффициент аннуитета;

- S – сумма кредита.

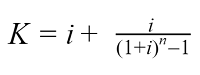

Расчет коэффициента аннуитета:

- K – коэффициент аннуитета;

- i – месячная процентная ставка по кредиту (годовая ставка деленная на 12 месяцев);

- n – количество периодов (месяцев), в течение которых выплачивается кредит.

Знание рассмотренной формулы позволяет провести требуемые расчеты, которые при наличии полных исходных данных не представляют собой особых сложностей. Очевидно, что для применения ее на практике необходимо учитывать некоторые принципиальные моменты. В их числе можно отметить, в первую очередь, принцип, по которому определяются доли основного долга и начисленных процентов в итоговом размере платежа. Для этого применяется определенная методика, которая предполагает прохождение несколько этапов расчета. Мы не будем на ней подробно останавливаться, отметим лишь общий принцип, в соответствии с которым производится расчет размера процентов и аннуитетного платежа, так же как и основного долга в виде разницы между этими двумя величинами для каждого месяца периода. При этом учитывается, что размер основного долга от месяца к месяцу снижается. Последний платеж требует отдельной корректировки в силу применения в процессе расчетов округлений.

![]()

Несмотря на равную величину платежей, соотношение суммы основного долга и начисленных процентов в их составе меняется. Если в начале основная доля приходится на проценты, то ближе к концу выплат остается погасить главным образом основную сумму долга.

Пример расчета аннуитетного платежа

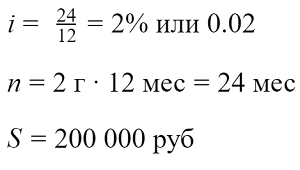

Рассчитаем ежемесячный платеж по кредиту с аннуитетным графиком погашения под процентную ставку 24% годовых сроком на 2 года и на сумму 200 000 рублей.

Воспользуемся приведенными выше формулами:

Рассчитаем коэффициент аннуитета:

Теперь мы можем приступить к расчеты самого ежемесячного платежа. Подставим полученное значение коэффициента аннуитета:

Сумма ежемесячного платежа составила 10574.22 рублей.

Переплата по кредиту

Всего за 2 года банку будет выплачено 253 781.3 руб (10574.22 руб умноженные на 24 мес), а переплата составит 53781.3 руб.

Рассчитать кредит можно с помощью калькулятора кредита на нашем сайте.

Источник

Расчет аннуитетного платежа

Пример расчета аннуитетного платежа (расчеты лучше производить в Microsoft Excel, также можно воспользоваться функцией ПЛТ).

Условие: сумма кредита — 1 000 000 рублей, срок — три года (36 месяцев), ставка — 20%. Погашение осуществляется аннуитетными платежами.

1. Ставка по кредиту в месяц = годовая процентная ставка / 12 месяцев 20%/12 месяцев/100 = 0,0166666666666667

2. Коэффициент аннуитета = (0,0166666666666667*(1+0,0166666666666667)^36/((1+0,0166666666666667)^36—1)=0,0371635833597405

3. Ежемесячный аннуитетный платеж = 0,0371635833597405*1 000 000 рублей = 37 164 рублей

4. Итого переплата по кредиту составила 337 889 рублей

При погашении данного кредита дифференцированными платежами сумма уплаченных процентов по нему составила бы 308 915 рублей

Комментарии 14

![]()

20%/12 месяцев/100=0,016.

2. Коэффициент аннуитета = 0,016*(1+0,016)36/(1+0,016)36—1=0,03676.

Что касается формулы, то в ней опущена половина знаков.

Следует читать как:

1) 20%/12 месяцев/100=0,017, по правилам округления

![]()

![]()

![]()

![]()

Евгений (Омский Огородник) пишет:

.

Еще не понятно, куда я веду? Вообще-то все мои знакомые предприниматели сразу «прочухали» фишку. Банки, я думаю, тоже эту фишку понимают и, тем не менее, с умным видом обосновывают свои чумовые процентные ставки всяким там инфляциями, ставками ЦБ, своей низкой прибыльностью и еще всякой прочей ерундой.

.

![]()

Сергей (m*******@mail.ru) пишет:

Исправьте формулу она вообще не верная.

Должно быть так:

(0,016*(1+0,016)^36)/((1+0,016)^36—1)

![]()

![]()

Ошибка уже в пункте 1, а именно, годовая процентная ставка в 12 % это не то же самое, что 1% в месяц.

Почему так?

Представьте себе, что вы кладёте 1000000 рублей в банк под 12% годовых и банк вам начисляет по 1% каждый месяц:

после 1-го месяца: на вашем счёте 1010000 рублей

после 2-го месяца: на вашем счёте 1020100 рублей

после 3-го месяца: на вашем счёте 1030301 рублей

после 4-го месяца: на вашем счёте 1040604.01 рублей

уже видно, что если бы проценты просто складывались, то после 4-го месяца у вас должно было бы быть 1040000 рублей, вместо этого у вас появились дополнительные 604 рубля 1 копейка. На них тоже капает процент и по итогам года вы получите не 12% годовых, а 12,68 % годовых.

Поэтому, чтоб посчитать процент за месяц, нужно делать так:

процент за год = X

доля за год = X/100

годовой коэфф-т умножения вклада = 1+X/100

месячный коэфф-т умножения вклада = root12(1+X/100)

где root12 это корень 12-ой степени

месячная доля = root12(1+X/100) — 1

месячный процент = (root12(1+X/100)-1)*100

20%/12 месяцев/100=0,016.

2. Коэффициент аннуитета = 0,016*(1+0,016)36/(1+0,016)36—1=0,03676.

Что касается формулы, то в ней опущена половина знаков.

Следует читать как:

1) 20%/12 месяцев/100=0,017, по правилам округления

![]()

Евгений (Омский Огородник) пишет:

Еще не понятно, куда я веду? Вообще-то все мои знакомые предприниматели сразу «прочухали» фишку. Банки, я думаю, тоже эту фишку понимают и, тем не менее, с умным видом обосновывают свои чумовые процентные ставки всяким там инфляциями, ставками ЦБ, своей низкой прибыльностью и еще всякой прочей ерундой. А мы все им верим и платим за кредит даже не те заявленные сумасшедшие 15…20…30%, а гораздо больше..

Я, кстати, тоже не поняла. Просто потому, что «выводов» по этим данным может быть «стопятьсот», в зависимости от фантазии и додумок. И формулу сложных процентов смотрела. Хотя тут надо еще посмотреть формулу с дисконтированием денежных потоков — она правильнее отражает ситуацию с «откладыванием».

Например, Евгений может предлагать проценты платить раз в год, но суммы класть на депозит под проценты. И в итоге в конце года немного навариться. Да, так можно, наверное. У банка же много денег, ну дал кому — то 3 ляма, вывел из своего оборота, а мог директору квартиру купить . Но давайте с зарплатой так же поступим — работайте сейчас, а зарплату раз в год. Зато сколько много сразу .

Это лишь один из вариантов.

![]()

Евгений (Омский Огородник) пишет:

Теперь вопрос: что изменится, если вы будете погашать ежемесячно основной долг (в соответствии с красивой формулой), а проценты будете откладывать, скажем, на депозит и выплатите их банку один раз в год?

Поясняю: по логике банковского кредита и по «красивой» формуле вы делаете всё правильно — погашаете кредит ежемесячно частями и платите процент точно за ту сумму, которую должны банку в каждом месяце.

Еще не понятно, куда я веду? Вообще-то все мои знакомые предприниматели сразу «прочухали» фишку.

Нет не понятно. Не понятно зачем откладывать средства на начисленные проценты на депозит не выплачивая их сразу банку.

Да, вы получите на них процент. Сложный. И за год он будет выше чем ставка банка по вкладу.

Но и невыплаченные проценты по кредиту увеличат ваш долг (Точнее не уменьшат его настолько насколько могли бы его уменьшить). На недовыплаченую сумму каждый последующий месяц будут начисляться проценты. Как и на основной долг. По сути, тоже «сложный» процент. Только он будет по гораздо большей ставке — по ставке кредита, а не по ставке депозита. Таким образом выгодой от депозита вы не перекроете начисленные проценты за неоплачиваемую каждый месяц часть долга по кредиту. А наоборот потеряете на разнице процентов между ставками по кредиту и депозиту.

Если чтото не так — поясните подробнее вашу мысль. Желательно с расчетами.

![]()

20%/12 месяцев/100=0,016.

2. Коэффициент аннуитета = 0,016*(1+0,016)36/(1+0,016)36—1=0,03676.

Что касается формулы, то в ней опущена половина знаков.

Следует читать как:

1) 20%/12 месяцев/100=0,017, по правилам округления

Предприятие решило приобрести в свой офис 3 компьютера стоимостью 8тис.грн. каждый. Банк предлагает кредит на 5 месяцев с последующим ежемесячным погашением равными долями по ставке 25% в год. Рассчитать сумму, которую необходимо возвращать каждый месяц и общую стоимость кредита.

Помогите пожалуйста, уже второй день пытаюсь разобрться как именно это начисляется, формулы все спутались в голове давно, числа никак не хотят сходиться

![]()

Katerina314 пишет:

Предприятие решило приобрести в свой офис 3 компьютера стоимостью 8тис.грн. каждый. Банк предлагает кредит на 5 месяцев с последующим ежемесячным погашением равными долями по ставке 25% в год. Рассчитать сумму, которую необходимо возвращать каждый месяц и общую стоимость кредита.

Помогите пожалуйста, уже второй день пытаюсь разобрться как именно это начисляется, формулы все спутались в голове давно, числа никак не хотят сходиться

Скорей всего вы уже взяли кредит и погасили его, тем не менее, вероятнее всего, ваш кредитный график выглядел так:

Платеж ОД Проценты Остаток ОД

8 000,00

1 701,37 1 534,71 166,6667 6 465,29

1 701,37 1 566,68 134,6936 4 898,61

1 701,37 1 599,32 102,0544 3 299,29

1 701,37 1 632,64 68,7352 1 666,65

1 701,37 1 666,65 34,7219 —

Короче говоря, ежемесячный платеж — 1701,37. Расчеты приведены при условии, что банк применяет day count convention = 30/360

![]()

lloook пишет :

Нет не понятно. Не понятно зачем откладывать средства на начисленные проценты на депозит не выплачивая их сразу банку.

Да, вы получите на них процент. Сложный. И за год он будет выше чем ставка банка по вкладу.

Но и невыплаченные проценты по кредиту увеличат ваш долг (Точнее не уменьшат его настолько насколько могли бы его уменьшить). На недовыплаченую сумму каждый последующий месяц будут начисляться проценты. Как и на основной долг. По сути, тоже «сложный» процент. Только он будет по гораздо большей ставке — по ставке кредита, а не по ставке депозита. Таким образом выгодой от депозита вы не перекроете начисленные проценты за неоплачиваемую каждый месяц часть долга по кредиту. А наоборот потеряете на разнице процентов между ставками по кредиту и депозиту.

Если чтото не так — поясните подробнее вашу мысль. Желательно с расчетами.

Начисление сложных процентов по депозиту не запрещено, а начисление сложных процентов по кредиту — запрещено. 317.1 ГК РФ. В перспективе УК РФ — мошенничество. Паровозом 1102 и 1107 ГК РФ и 15 и 16 ст. ЗоЗПП прилетит.

Подбор банковских услуг

С появлением в банках онлайн-сервиса качество обслуживания в офисах уже не имеет определяющего значения. Туда приходишь не чаще двух раз в год.

Экономический кризис 2020—2021 годов напомнил, как важны навыки ответственного финансового планирования. О том, как научиться правильно обращаться с деньгами еще в детстве, мы спросили эксперта в области инвестиций и управления личным капиталом Игоря Файнмана.

Источник