- Как продавать дебетовые карты способы

- Каким должен быть хороший продавец

- Как правильно продавать товар

- сс

- Хорошо изучите свою целевую аудиторию и её потребности.

- сс

- Позаботьтесь о сопутствующих услугах.

- сс

- Пройдите путь клиента.

- сс

- Актуализируйте информацию о компании.

- сс

- Идите навстречу клиенту.

- Как продавать, не продавая

- Как продать кредитную карту клиенту: этапы и техники

- Этапы продажи банковских карт

- Скрипты

- Популярные техники продажи кредиток

- Советы клиентам

- Если кредитка не нужна

- Если Вы собираетесь взять кредитный продукт

- Заключение

- Белый заработок на банковских офферах (картах) до 100 тыс. в месяц

- Схема заработка на банковских офферах

- Сколько можно заработать

Как продавать дебетовые карты способы

КЛИЕНТЫ И ПРИБЫЛЬ

3 МИН

3 МИН

Как правильно продавать

Продажи — ключевая часть любого бизнеса. Чем бы вы ни занимались, от пирожков до ракетных двигателей, если не знаете, как продавать свои продукты и услуги, — бизнес не взлетит. Разбираемся, что нужно знать каждому предпринимателю о продажах.

Каким должен быть хороший продавец

Частая ошибка, которую совершают начинающие бизнесмены, — это наём менеджера по продажам на самом старте проекта. На первых порах владелец компании должен сам «постоять у прилавка», даже если речь об интернет-торговле.

Это лучший способ собрать самую точную информацию о потребностях покупателей и правильно выстроить общение с ними. Сложно эффективно управлять менеджером или целым отделом сотрудников, если не был на их месте и не понимаешь потребности своих потребителей. Ведь основная задача продавца — помочь клиенту решить его проблему с помощью товара или услуги.

Эту задачу проблематично выполнить без своевременного информирования клиента и коммуникации с ним, удобной системы платежей и приятного общения после покупки. Поэтому хороший продавец осваивает сразу несколько областей знаний: и общую психологию, и психологию потребления, и теорию коммуникации, и маркетинг, и финансы.

Как правильно продавать товар

Научиться правильно продавать товар возможно — это такой же навык, как и многие другие. Главное, постоянно практиковаться. Вот несколько советов, которые помогут освоить искусство продаж.

с с

с

с

сХорошо изучите свою целевую аудиторию и её потребности.

Ваш продукт должен помочь клиенту решить конкретную проблему, которая его беспокоит.

сс

с

сПозаботьтесь о сопутствующих услугах.

Доставка, подарочная упаковка, обучающий курс — если ваше предложение будет комплексным, покупатель сэкономит время, а вам заплатит больше.

сс

с

сПройдите путь клиента.

С момента, как он узнал о вашем продукте, до того, как товар оказался у него дома. Насколько удобно всё устроено?

сс

с

сАктуализируйте информацию о компании.

Проверяйте каналы коммуникации с клиентом и регулярно обновляйте информацию на сайте и в социальных сетях. Помните, что основные точки контакта с клиентом должны «умещаться» в мобильный телефон.

сс

с

сИдите навстречу клиенту.

Готовность в случае необходимости продать товар в нерабочие часы, ответить на вопросы или помочь организовать доставку тогда, когда это удобно покупателю, выделит вас среди конкурентов.

Как продавать, не продавая

Потребители устали от попыток что-то им навязать. Один из главных секретов современных продаж — это умение продавать ненавязчиво, создавая привлекательный имидж продукта и вызывая у покупателя желание его приобрести.

Добиться такого эффекта можно с помощью нативной рекламы — такой, которая выглядит органично там, где её размещают. Её нужно комбинировать с другими инструментами маркетинга.

Важно с помощью текстовых или визуальных сообщений выстроить правильную коммуникацию с клиентом, вызвать у него глубокую симпатию к бренду и донести информацию о ценности вашего продукта, не призывая купить напрямую.

Реклама должна вызывать эмоции. Товар с гораздо большей вероятностью будет продаваться, если покупатели неравнодушны к бренду.

И главное: продавец больше всех должен верить в свой продукт и совершенствовать его.

Источник

Как продать кредитную карту клиенту: этапы и техники

Как продать кредитную карту? На первый взгляд, этот вопрос касается явно не банковских клиентов. Однако каждый пользователь банкинга регулярно общается со специалистами финансово-кредитных организаций.

Сотрудники постоянно пытаются уговорить гражданина на подключение услуг, приобретение новых продуктов и т.д. Поэтому не лишним будет знать, с какими приёмами убеждения предстоит столкнуться и стратегиями “обработки”.

Этапы продажи банковских карт

Процесс продажи кредитной карты довольно сложен, ведь кредитка – продукт, требующий определённых мер по продвижению. Эти меры определяются на практике конкретным алгоритмом, который строится на реализации разных этапов. Рассмотрим их:

- Начальный этап. Расположение клиента к разговору, знакомство с ним.

- Выявление потребностей. То, в чём потенциальный приобретатель кредитки нуждается, определяет его планы, зачастую не реализованные и требующие дополнительных инвестиций. Задача банковского специалиста – выявить потребности и понять, какая сумма нужна гражданину для их реализации.

- Презентация продукта. Когда клиентские устремления обозначены, настаёт момент представления кредитного товара. Менеджер рассказывает о его плюсах, доводах в пользу применения. Параллельно раскрываются причины для оформления карты и то, какими положительными последствиями это обернётся для клиента, – какие преимущества даст владение пластиком.

- Обработка возражений. Самый трудоёмкий этап. Объясняется сложность тем, что клиенты, как правило, изначально не настроены приобретать продукты, о которых они узнали только что. Менеджер должен быть готов предупредить или хотя бы предусмотреть гипотетические отказы. При этом в противовес обосновать уместность приобретения кредитки.

- Заключение договора или отказ от продукта. В этот момент или клиент банка поддаётся на уговоры, и следует подписание соглашения об оказании услуг, или специалист прекращает переговоры ввиду твёрдого намерения собеседника не оформлять предлагаемый товар.

Мы привели в пример общий порядок мероприятий по взаимодействию между сотрудником банковской организации и пользователем. В зависимости от политики учреждения, а также предпочитаемой стратегии общения с клиентами, алгоритм может незначительно отличаться.

Скрипты

Скрипт – некоторый сценарий ведения диалога с клиентом. Разработкой разновидностей скриптов банковские специалисты занимаются вместе с психологами.

Подход подразумевает и выявление эффективных вербальных приёмов, и других поведенческих факторов. В конечном итоге он нацелен на однозначный результат.

Часто для конкретного продукта создаётся своя стратегия реализации. Так что основательность подхода со стороны банка не вызывает сомнений.

Если скрипт ориентирован на конкретные продукты и поведение клиента, то различные техники убеждения нужны для более универсального взаимодействия между менеджером и пользователем. Ниже рассмотрим их примеры и отдельные нюансы воплощения в жизнь при переговорах.

Популярные техники продажи кредиток

Способов простимулировать пользователя банковского сервиса на приобретение тех или иных товаров много. Банки заинтересованы не только в расширении клиентской базы, но и в постоянном поддержании интереса к своим продуктам у тех, кто уже взаимодействует с учреждением.

Разные приёмы используются в соответствии с контекстом: специалист принимает во внимание особенности личности клиента, его финансовые обстоятельства и т.д.

Две наиболее популярные техники завлечения в обсуждение кредитного продукта с последующим выведением на покупку – это:

- Попытка войти в доверие. При таком сценарии менеджер на старте общения не будет напрямую предлагать кредитную карту. Он начнёт с решения проблемы пользователя, если тот обратился сам в службу поддержки или к специалисту в офисе. Когда на вопросы гражданина даны исчерпывающие ответы, начинаются рассуждения о том, как предупредить разные денежные затруднения – с выходом на конкретику. Человек уже видит, что сотрудник банка квалифицирован, испытывает чувство благодарности за помощь, и потому является более лёгкой целью.

- Выражение понимания и сочувствия в связи с имеющимися проблемами. В этом случае специалист по продажам кредитных продуктов будет максимально стараться в глазах клиента стать равным ему по набору жизненных ситуаций. Например, часто используются фразы вроде “Я Вас очень хорошо понимаю, я и сам…”, “Сегодня денежные трудности не редкость, не раз прочувствовал на себе…”, “Большой ставка по процентам, к сожалению, проблема…” и т.д.

Иногда применяются две техники, которые прямо противоположны другу другу:

- либо менеджер задаёт вопросы, на которые можно дать короткий ответ в виде подтверждения или отрицания, – тогда клиента постепенно выводят на нужный курс в диалоге;

- либо вопросы подразумевают развёрнутые ответы, давая которые, человек может начать вдаваться в подробности, провоцирующие старт переговоров.

Переговоры по продаже кредитного продукта – целый пласт обучения соответствующих специалистов. Упомянутое выше является лишь малой частью того, что умеют менеджеры. В свете этого нужно быть особенно на чеку. Помните о своих реальных потребностях и не соблазняйтесь не обязательными возможностями.

Советы клиентам

Что нужно знать клиентам банковских организаций, так это следующее: в среднем, специалисты по продажам кредитных продуктов выполняют свои обязанности успешно. Это значит, что большая часть пользователей становится покупательской массой. Причём сам человек зачастую даже не задумывается, как и почему он решил приобрести кредитку.

Примечание 1. Интересно, что далеко не всегда новоиспечённый владелец карты приобретает товар на выгодных ему условиях.

Ниже разберём две ситуации: когда продукт всё же нужен и когда он не нужен.

Если кредитка не нужна

Важно понимать: задача менеджера продать товар “во что бы то ни стало”. Потому сотрудник будет проявлять завидные настойчивость и упорство. В этой связи клиенту можно посоветовать следующее:

- Если в офисе или по телефону Вам предлагают кредитный продукт, однозначно и коротко отвечайте – “Нет”. Свою позицию следует обозначить сразу же и в безапелляционной форме. Любые пространные формулировки втянут в диалог, результатом которого может стать уговаривание на покупку.

- Не возражайте. Любые попытки объяснить специалисту, почему кредитка Вам не нужна, приводят опять же к затяжному диалогу. Вы не обязаны обосновывать кому-либо отсутствие необходимости в кредитной карте. В ответ на аргументы менеджера демонстрируйте игнорирование – оно будет свидетельствовать о безразличии к предложению.

- Не обозначайте гипотетическую потребность. Бывает, что клиент начинает говорить о том, что, может быть, позже он заведёт кредитку, но не сейчас. Это ошибка. Любое свидетельство готовности приобрести продукт усилит давление со стороны банка. Каждый менеджер по продажам обучен тому, чтобы убедить человека в необходимости купить что-то сейчас, а не потом.

- Не стесняйтесь указывать на неактуальность разговора. Зачастую кредитные продукты начинают предлагать, когда клиент обращается в службу поддержки или к специалисту в отделении по совершенно другому поводу. Если Вас пытаются склонить к переговорам, давайте понять, что Вы готовы обратиться к другому сотруднику или вообще к главному в офисе должностному лицу.

Примечание 2. При всём нежелании общаться с сотрудником банка на тему приобретения ненужных Вам товаров не стоит грубить и отвечать слишком резко. Достаточно лишь твёрдо обозначить свои намерения и не вдаваться в подробные объяснения.

Если Вы собираетесь взять кредитный продукт

Если же Вас всё-таки интересует предложение по кредитке, и на связь вышел сам банк, не торопитесь с решением. Для начала определитесь: какое учреждение подходит Вам больше всего? Изучите арсенал предложений и условия по продуктам.

Когда и если менеджер (по совпадению) предлагает выбранный заранее Вами вариант, не торопитесь: уточните ключевые условия – ставку по процентам, период льготного кредитования, сроки выплат и т.д.

Самое главное правило сводится к двум рекомендациям. Не спешите, если приобрести кредитку хотите, и не объясняйтесь, если он Вам не нужна.

Заключение

Клиент всегда должен помнить: всё, что он обязан делать в контексте взаимодействия с банком, прописано в договоре. Всё прочее является дополнительным контентом, который можно принимать или нет.

Источник

Белый заработок на банковских офферах (картах) до 100 тыс. в месяц

Спасибо за приобретение моей темы. Вы узнаете как зарабатывать на дебетовых банковских картах и картах рассрочки. Вложения не требуются.

Доход для такого способа работы просто отличный. Вы окупите стоимость этой схемы после оформления 3-4 карт по вашей ссылке (можете просто бесплатно заказать доставку карты курьером для себя и 2-3 родственников/друзей). Или же просто оформить на своё имя штук 5-6 (это разрешено правилами сервиса). Ниже опишу всё достаточно подробно.

Обязательно скачайте и внимательно просмотрите курс по заработку на сливе бесплатного трафика на банковские офферы в партнёрке Workle .

Схема заработка на банковских офферах

Для работы нам потребуется регистрация на Workle — это сервис к которому подключены многие банки, которые будут оплачивать вам каждую оформленную по вашей партнёрской ссылке бесплатную карточку (не важно, себе вы её заказали или это сделал другой пользователь по вашей ссылке).

Вот что предлагает сервис (кликните для увеличения изображения):

Нажмите на скриншот для увеличения.

Нажмите на скриншот для увеличения.  Нажмите на скриншот для увеличения.

Нажмите на скриншот для увеличения.

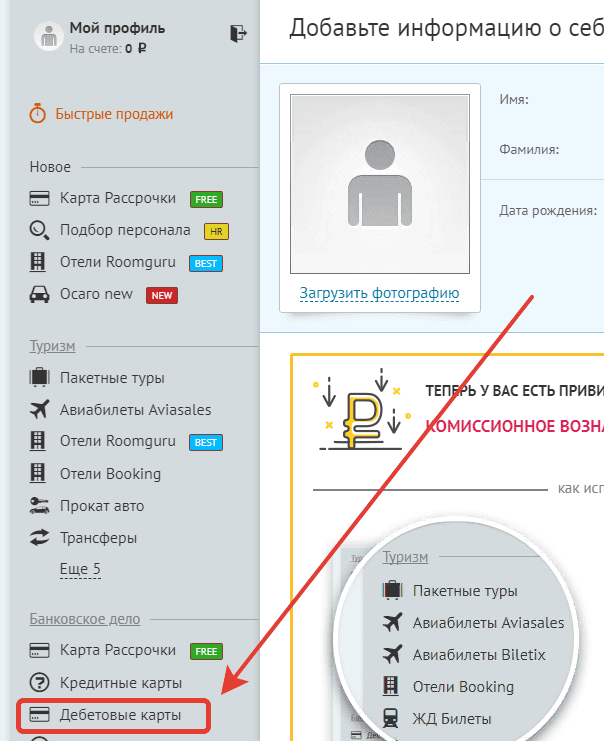

Итак. Бесплатно оформляем на себя дебетовые карты и получаем за это выплату. Идём на сайт , регистрируемся, заполняем все свои данные. Далее переходим в раздел «Дебетовые карты» слева:

В интерфейсе личного кабинета партнёрки выберите «Дебетовые карты».

В интерфейсе личного кабинета партнёрки выберите «Дебетовые карты».

Сам сайт только приветствует, чтобы вы оформили на себя карту (а лучше несколько) и поняли, как работает этот принцип. Более того, он платит точно такую же сумму, как и за привлеченного человека.

Выбираем карты, выпуск которых бесплатен, и их привозит курьер. Заполняем формы, указываем свои личные данные. Запрос поступает в обработку, вам придет смс-оповещение. После забираем карту у курьера. По некоторым из них нужно совершить минимально 1-2 транзакции, чтобы вам засчитался бонус. Поэтому просто совершаем свои каждодневные покупки и всё.

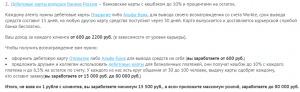

На данный момент на сайте можно оформить 9 дебетовых карт, выплата с каждой от 500 до 1500 рублей. 500 за каждую это минимум. В среднем с 8 карт по 500 р., итого 4000 р. даже без привлечение других людей. Также не забывайте про карты рассрочки. Выплата за каждую периодически изменяется.

Вывод средств с момента зачисления составляет 15 суток. Вывод на любую карту.

Важно! У некоторых банковских продуктов есть абонентская плата в месяц, а первый месяц бесплатный у всех. Поэтому после получения бонуса просто блокируйте карту через банк/приложение и всё.

Хочу отметить, что на этом сервисе много обучающих материалов и очень отзывчивая служба поддержки, которой вы сможете задать любые вопросы и вам с удовольствием помогут и решат любые проблемы.

Сколько можно заработать

По поводу моего заработка. Я в этой нише уже более года. В первый месяц у меня получилось что-то около 10 тыс. рублей (оформил на себя 4 карты и несколько для знакомых). Далее начал привлекать людей из интернета, но так как опыта особого не было, за месяц мне удалось привлечь только 2 людей на оформление пластика (спамил в ВК).

Далее начал давать рекламу в пабликах и дело пошло. Понял какие группы для размещения рекламы подбирать и как анализировать их эффективность, чтобы не платить за размещение в мёртвых группах и группах с не подходящей целевой аудиторией.

Со временем нашёл другие источники не дорогого, но целевого трафика (делиться не буду, чтобы вы не составили мне, да и себе самим конкуренцию). Ищите прибыльные связки самостоятельно, экспериментируйте с источниками и креативами). Трафика можно получать очень много, даже бесплатного (например Youtube).

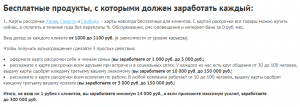

На данный момент работаем с женой на пару, доход на двоих в среднем 70-110 тыс. рублей в месяц. Считаю это не плохим результатом, учитывая то, что время на работу редко превышает 2-3 часа в день.

Вот что сообщает нам сервис, опираясь на свою статистику:

Большинство тех, кто регистрируется на сайте, совершает свою первую сделку уже на первой неделе обучения. Для этого достаточно выбрать самый простой и популярный продукт. В банковском деле это карта рассрочки, которая позволяет владельцу приобретать разнообразные продукты и услуги в рассрочку без какой-либо переплаты.

Не могу опровергнуть или подтвердить, так как сам больше работаю с дебетовыми. В дальнейшем расширю свой формат сотрудничества с партнёркой и смогу поделиться своими наблюдениями.

Кстати, партнёрка также работает со следующими видами офферов:

- Туристические офферы (авиабилеты, бронирование отелей).

- Микрозаймы.

- Страхование (ОСАГО, КАСКО).

- Подбор персонала.

Но это более сложные ниши, требующие опыта и имеющие более узкую ЦА.

Источник