- Учимся определять точку безубыточности

- Как рассчитать?

- Первый вариант расчета: знаем затраты и объем продаж

- Второй вариант расчета: знаем цену и затраты

- Третий вариант расчета: для сферы услуг и торговли

- График точки безубыточности

- Как построить график безубыточности: пошаговая инструкция. Экономика предприятия

- Данные для графика

- Аналитический метод

- Графический метод

- Пример: как построить график безубыточности?

- Пример по формуле

- Ограничения и условия построения

- Недостатки модели

- Практическое использование точки безубыточности

Учимся определять точку безубыточности

Точка безубыточности определяет порог прибыльности от реализации товара и означает уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0). Точка безубыточности предприятия является контрольной точкой для разработки стратегии ценообразования, установления цены на товар, значений максимальных скидок и проведения ценовой дискриминации. Понятие точки безубыточности производства широко используется для защиты инвестиционных проектов, утверждения бизнес плана компании. По факту точка безубыточности показывает, каким должен быть объем продаж компании при прогнозируемом уровне затрат для получение нулевой прибыли от проекта.

При расчете точки безубыточности вы должны определить ее значение в денежном выражении (объем продаж или выручка) и в натуральном выражении (в единицах продукции). Иногда рассчитывают необходимый уровень маржинальной прибыли в точке безубыточности, который означает рентабельность продаж при текущих переменных затратах на производство.

В данной статье мы рассмотрим подробно понятие «точки безубыточности производства», покажем как найти и определить точку безубыточности предприятия на простом примере, а также раскроем особенности расчета точки безубыточности для непроизводственных видов деятельности: торговли и сферы услуг.

Как рассчитать?

Универсальная формула для расчета точки безубыточности выглядит следующим образом: P*X = FC+VC(X) и означает равенство выручки от реализации фактическим затратам компании. Описание основных показателей для расчета точки безубыточности:

| Показатель в формуле | Описание |

| P | фактическая цена продажи товара покупателю, может быть средней ценой продажи продукта (в случае, когда рассчитывается точка безубыточности для группы товаров) |

| X | количество единиц продукции, которое необходимо произвести для достижения порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | постоянные затраты — затраты, которые несет компания вне зависимости от того, какой объем товара она производит, такие затраты не изменяются при изменении объема производства; это все затраты, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся затраты на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый рекламный бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные затраты — затраты, которые необходимо понести компании для производства 1 единицы товара. Переменные издержки напрямую зависят от объема производства и изменяются при изменении объема продаж; это могут быть затраты на сырье и упаковку продукта, затраты на обслуживание производственных мощностей при их работе (электроэнергия), затраты на приобретение товара (для магазинов), транспортные расходы, сдельная заработная плата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Рассмотрим наиболее часто применяемые способы.

Первый вариант расчета: знаем затраты и объем продаж

На основе указанной формулы вы можете вычислить цену, при которой компания сможет достигнуть нулевой прибыли при имеющемся уровне затрат и плановом объеме продаж. В таком случае вы определите минимальный порог цены, который вам обеспечит достижение точки безубыточности проекта. Для того, чтобы рассчитать точку безубыточности таким способом, вам необходимо знать: постоянные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете производить. Пороговое значение цены для нахождения точки безубыточности вы можете определить по формуле:

P = (FC+VC(X)) / Х, где VC(x) — это произведение себестоимости 1 единицы продукции и целевого объема продаж.

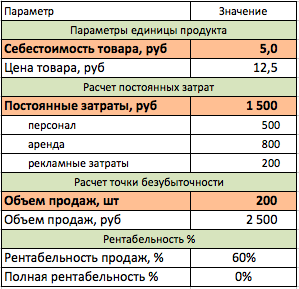

Приведем пример того, как рассчитать точку безубыточности первым способом: Мы разработали продукт с себестоимостью 5 руб и в ходе исследования рынка определили, что спрос на него составит 200 штук в месяц при условии, что стоить он будет 19 рублей. Именно такая цена является привлекательной для нашей целевой аудитории. Но нам необходимо понять, сможем ли получать доход от такой продажи? Нам необходимо рассчитать цену в точке безубыточности для проекта, зная что постоянные затраты будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Минимальная цена = (1500+5*200)/200 = 12,5 рублей. Таким образом, при цене в 12,5 рублей наш проект станет безубыточным. Это значит, что цена в 19 рублей позволит получать нам дополнительную прибыль с продаж и будет выгодной для компании.

Второй вариант расчета: знаем цену и затраты

Данный вариант является наиболее распространенным в мировой практике. Чаще всего компания при запуске проекта знает цену, по которой рынок готов купить товар и по которой товар будет соответствовать своему рыночному позиционированию; а также знает постоянные и переменные затраты на развитие проекта. В таком случае нам необходимо определить объем, который позволит выйти на нулевую прибыль при имеющемся уровне затрат.Найти точку безубыточности в таком случае поможет формула:

X = FC / (P-VC), где VC — себестоимость 1 единицы продукции, Р — цена 1 единица товара, а FC — постоянные затраты проекта.

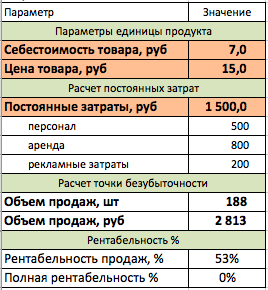

Приведем пример, как провести расчет точки безубыточности по второму способу в Excel. Предположим, мы открываем компанию по производству яблок. Мы знаем, что постоянные затраты нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а цена отгрузки — 15 рублей. Нам необходимо рассчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на цену — мы получим выручку, при которой наш проект станет безубыточным.

Третий вариант расчета: для сферы услуг и торговли

Данный вариант поможет определить точку безубыточности для сферы торговли (оптового, розничного, интернет — магазина) или для отрасли услуг. Если компания не является производственным предприятием, то рассчитать себестоимость 1 единицы товара для нее либо сложно, либо эти значения слишком разные, чтобы брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совершенно разной входящей цене, удобнее учитывать в расчетах целевую рентабельность продаж, а не фактические показатели себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на основе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение между ценой товара и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с продажи товара (наценку на его себестоимость). Зная целевую рентабельность и постоянные затраты, можно определить необходимый размер выручки в точке безубыточности по следующей формуле:

S = FC / R, где S — выручка от продаж за период, R — целевая рентабельность продаж, а FC — постоянные затраты проекта.

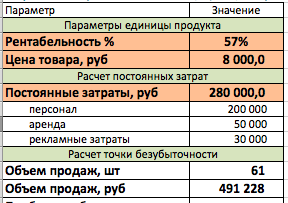

Разберем на примере такой вариант расчета. Предположим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень сложно определить себестоимость 1 проекта, поэтому нам проще заложить в бизнес план целевую рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши постоянные затраты в месяц будут составлять 280 000 рублей, а средняя цена услуги будет составлять 8 000 рублей.

Таким образом, используя нашу формулу мы можем определить точку безубыточности проекта: Целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя цена нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта необходимо получать по 61 клиенту в месяц (491228 / 8000 = 61).

График точки безубыточности

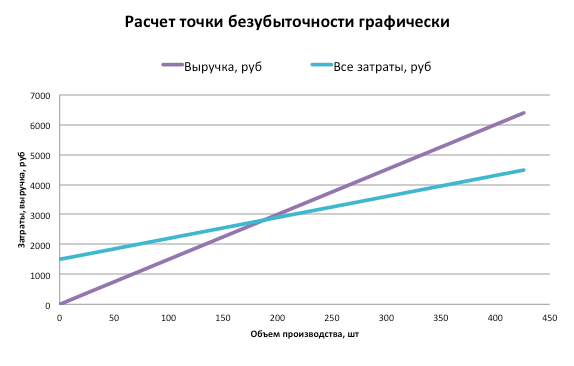

Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара. Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.

Пересечение двух данных кривых и будет являться точкой безубыточности проекта.

Готовые решения

Пример расчета точки безубыточности в формате Excel и пример построения графика для определения точки безубыточности в Excel вы можете скачать в разделе «Готовые шаблоны по маркетингу».

Источник

Как построить график безубыточности: пошаговая инструкция. Экономика предприятия

Известно, что выпуск продукции подразумевает вложение средств в ее производство и реализацию. Каждый предприниматель, намереваясь создать благо, преследует цель – это получение прибыли от продажи товаров/услуг. График безубыточности помогает увидеть в стоимостном и натуральном выражении выручку и объем продукции, при которых прибыль равна нулю, но все издержки уже покрыты. Соответственно, перешагнув точку безубыточности, каждая последующая проданная единица блага начинает приносить прибыль предприятию.

Данные для графика

Для составления последовательных действий и получения ответа на вопрос: «Как построить график безубыточности?» требуется понимание всех составляющих, необходимых для создания функциональной зависимости.

Все затраты фирмы на реализацию продукции составляют валовые издержки. Деление расходов на постоянные и переменные позволяет спланировать прибыль и лежит в основе определения критического объема.

Аренда помещения, страховые взносы, амортизация оборудования, оплата труда, управления – это составляющие постоянных издержек. Их объединяет одно условие: все перечисленные расходы оплачиваются вне зависимости от объемов производства.

Приобретение сырья, транспортные расходы, оплата труда производственного персонала – элементы переменных расходов, размер которых обусловлен объемом производимого блага.

Выручка также является исходной информацией для нахождения точки безубыточности и выражается произведением объема продаж на цену.

Аналитический метод

Существует несколько способов определения критического объема. Аналитическим методом, то есть через формулу, тоже может быть найдена точка безубыточности. График в этом случае не требуется.

Прибыль = Выручка – (Постоянные расходы + Переменные расходы * Объем)

Определение безубыточности выполняется при условии, что прибыль равна нулю. Выручка является произведением объема продаж на цену. Получается новое выражение:

0 = Объем*Цена – (Постоянные расходы + Переменные * Объем),

После элементарных математических процедур на выходе получается формула:

Объем = Постоянные издержки / (Цена – Переменные издержки).

После подстановки исходных данных в полученное выражение определяется объем, который покрывает все расходы реализуемого блага. Можно пойти от обратного, задав прибыль не нулевую, а целевую, то есть ту, которую планирует получить предприниматель, и найти объем продукции.

Графический метод

Спрогнозировать основные показатели деятельности предприятия, учитывая неизменные условия на рынке, способен такой экономический инструмент, как график безубыточности. Основные шаги:

- Строится зависимость объемов продаж от выручки и издержек, где по оси Х отражаются данные по объему в натуральном выражении, а по У – выручка, издержки в денежном эквиваленте.

- Строится в полученной системе прямая, параллельная оси Х и соответствующая постоянным издержкам.

- Откладываются координаты, соответствующие переменным издержкам. Прямая устремляется вверх и начинается с нуля.

- Наносится на график прямая валовых издержек. Она параллельна переменным и свое начало берет по оси ординат от точки, из которой начиналось построение постоянных расходов.

- Построение в системе (Х, У) прямой, характеризующей выручку анализируемого периода. Выручка рассчитывается при условии, что цена продукции не меняется в этот период и выпуск производится равномерно.

Пересечение прямых выручки и валовых расходов, спроецированных на ось Х, и есть искомая величина – точка безубыточности. График на примере будет рассмотрен ниже.

Пример: как построить график безубыточности?

Пример построения функциональной зависимости объемов продаж от выручки и издержек будет произведен с помощью программы «Эксель».

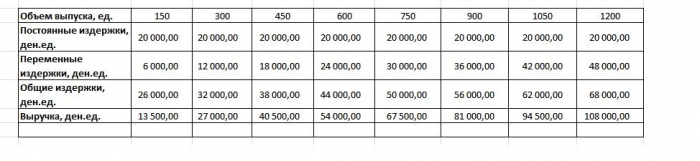

Первое, что необходимо сделать – это свести данные о выручке, издержках и объемах продаж в единую таблицу.

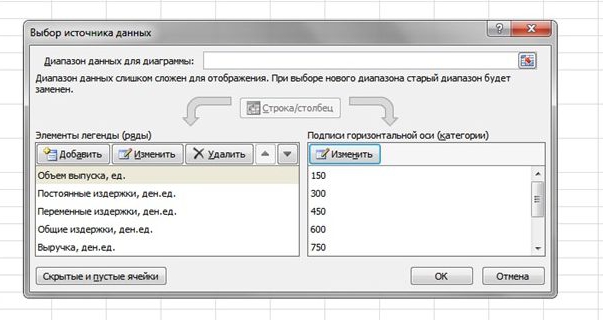

Далее следует вызвать функцию «График с маркерами» через панель инструментов с помощью вкладки «Вставка». Появится пустое окно, правой кнопкой мыши выбирается диапазон данных, который включает в себя ячейки всей таблицы. Изменяется подпись оси Х через выбор данных, относящихся к объему выпуска. После чего в левой колонке окна «Выбор источника данных» можно удалить объем выпуска, так как он совпадает с осью Х. Пример представлен на рисунке.

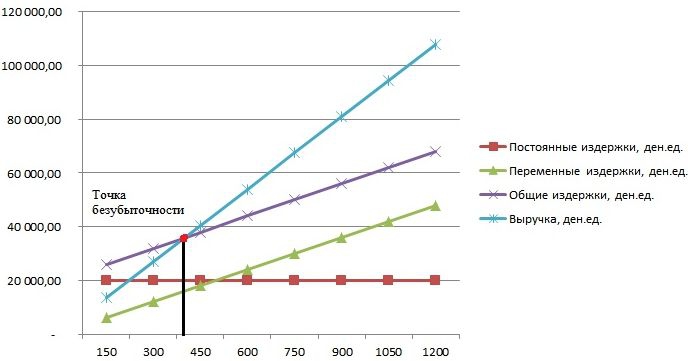

Если спроецировать точку пересечения прямых выручки и валовых издержек на ось абсцисс, тогда наглядно определяется объем примерно в 400 единиц, который характеризует безубыточность предприятия. То есть, продав свыше 400 единиц продукции, фирма начинает работать в плюс, получая выручку.

Пример по формуле

Исходные данные задачи берутся из таблице в «Экселе». Известно, что производство продукции циклично и составляет 150 единиц. Выпуску соответствуют: постоянные издержки – 20 000 ден.ед; переменные расходы – 6000 ден. ед; выручка – 13 500 ден. ед. Необходимо произвести расчет безубыточности.

- Определение переменных затрат на выпуск одной единицы: 6000 / 150 = 40 ден. ед.

- Цена одного реализуемого блага: 13 500 / 150 = 90 ден. ед.

- В натуральном выражении критический объем: 20 000 / (90 — 40) = 400 единиц.

- В стоимостном выражении, или выручка при этом объеме: 400 * 90 = 36 000 ден. ед.

График безубыточности и формула привели к единому решению поставленной задачи – определению минимального объема производства, покрывающего затраты на выпуск продукции. Ответ: 400 единиц необходимо выпустить, дабы покрыть все затраты, выручка при этом будет составлять 36 000,00 ден. ед.

Ограничения и условия построения

Простота оценки уровня продаж, при котором возмещаются расходы на реализацию продукции, достигается за счет ряда допущений, принятых для доступности использования модели. Считается, что производственные и рыночные условия идеальные (а это далеко от реальности). Принимаются следующие условия:

- Линейная зависимость между выпуском и затратами.

- Весь произведенный объем равен реализуемому. Отсутствуют запасы готовой продукции.

- Цены на товары не меняются, как и переменные расходы.

- Отсутствие капитальных расходов, связанных с приобретением оборудования и началом производства.

- Принимается конкретный временной период, на протяжении которого размер постоянных издержек не меняется.

Из-за перечисленных условий точка безубыточности, пример нахождения которой был рассмотрен, считается теоретической величиной в проекции классической модели. На практике расчеты при многономенклатурном производстве гораздо сложнее.

Недостатки модели

- Объем реализации равен объему производства и обе величины изменяются линейно. Не учитываются: поведение покупателей, новые конкуренты, сезонность выпуска, то есть все условия, влияющие на спрос. Новые технологии, оборудование, инновации и другое тоже не берется во внимание при подсчете объемов выпуска.

- Нахождение безубыточного положения применимо для рынков с устойчивым спросом и низким уровнем борьбы с конкурентами.

- Инфляция, которая может повлиять на стоимость сырья, аренды, не учитывается при установлении одной цены продукции на период проведения безубыточного анализа.

- Модель неуместна в применении ее малыми предприятиями, у которых продажа продукции неустойчива.

Практическое использование точки безубыточности

После того как специалистами предприятия, экономистами и аналитиками, проведены подсчеты и построен график безубыточности, внешние и внутренние пользователи черпают информацию для принятия решения о дальнейшем развитии фирмы и вложении инвестиций.

Основные цели использования модели:

- Расчет цены продукции.

- Определение объема выпуска, обеспечивающего рентабельность предприятия.

- Определение уровня платежеспособности и финансовой надежности. Чем выпуск продукции находится дальше от точки безубыточности, тем запас финансовой прочности выше.

- Инвесторами и кредиторами — оценка эффективности развития и платежеспособности фирмы.

Источник