- Использование метода сопоставимых рыночных цен

- Обоснование метода и его суть

- В каких случаях применяется метод сопоставимых рыночных цен?

- Основная информация

- Особенности определения сопоставимости

- Порядок применения метода сопоставимых рыночных цен

- Пример расчета

- Выбираем способ обоснования цены

- Как рассчитать рыночную стоимость

- Понятие рыночной стоимости

- Когда определять рыночную стоимость обязательно

- Задачи определения рыночной стоимости

- Принципы определения рыночной стоимости

- Этапы выяснения рыночной стоимости

- Способы определения стоимости и формулы

- Пример

- Какие факторы влияют на рыночную стоимость?

Использование метода сопоставимых рыночных цен

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Метод сопоставимых рыночных цен предполагает установление стоимости на основании цен на объекты с аналогичными характеристиками.

Вопрос: Планируется закупка услуг по разработке проектной документации на строительство и реконструкцию объектов капитального строительства. Какой метод обоснования НМЦК следует использовать? Метод, предусмотренный Приказом Минстроя России от 23.12.2019 N 841/пр, или метод сопоставимых рыночных цен (анализа рынка)?

Посмотреть ответ

Обоснование метода и его суть

Рассмотрим основные особенности метода сопоставимых рыночных цен:

- Применение метода предполагает предварительный анализ рынка на предмет средних цен на аналогичные объекты.

- Характеристики объекта, цена которого взята за пример, должны быть сопоставимыми с характеристиками основного предмета.

- Данные о цене на объекты должны быть проверяемыми. Нельзя брать данные из закрытых источников. Информация берется, к примеру, из рекламных буклетов, коммерческих предложений.

- Заказчик имеет право использовать рассчитанные им коэффициенты для перерасчета цен. При этом учитываются отличия между объектами: характеристики, условия поставки, особенности исполнения обязательств.

- Сведения о стоимости должны быть получены минимум от пяти поставщиков. То есть требуется получить информацию о средней цене.

Вопрос: Вправе ли заказчик определить и обосновать начальную (максимальную) цену контракта на выполнение текущего ремонта помещения посредством применения проектно-сметного метода или обязан применять только метод сопоставимых рыночных цен (анализа рынка)?

Посмотреть ответ

Определенную рассмотренным методом стоимость требуется обосновать. Процедура обоснования регулируется Постановлением Правительства от 5 июня 2017 года №555. Сначала нужно взять несколько коммерческих предложений. Затем рассчитывается средняя стоимость по формуле:

Х = (Х1 + Х2 + Х3 + Х4) / n

- Х – это коммерческое предложение,

- n – это их общее количество.

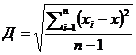

В дальнейшем требуется определить коэффициент вариаций, который устанавливает их однородность. Для этого требуется найти среднюю квадратическую (Д). Определяется она по следующей формуле:

Следующий этап – нахождение коэффициента. Для этого применяется формула:

В результате мы получаем определенный коэффициент. Его значение позволяет определить однородность показателей:

- Менее 10% — незначительная изменчивость, полученную среднюю стоимость можно использовать для определения цены.

- 10-20% — средняя изменчивость, показатель можно использовать для определения цены.

- 20-33% — средняя высокая изменчивость. Среднюю стоимость не рекомендуется использовать для определения цены. Желательно провести дополнительный анализ рынка.

- Больше 33% — неоднородные значения, полученный показатель нельзя использовать при расчете цены.

Вопрос: При запросе заказчиком ценовых предложений для обоснования начальной (максимальной) цены контракта методом сопоставимых рыночных цен (анализа рынка) обязательно ли организация, представляющая такие коммерческие предложения, должна иметь опыт выполнения (оказания) аналогичных работ (услуг)?

Посмотреть ответ

Очень важно ориентироваться именно на полученный коэффициент. Если он будет высоким, рассчитанная стоимость не может являться объективной.

В каких случаях применяется метод сопоставимых рыночных цен?

Начальная (максимальная) стоимость контракта определяется заказчиком. Она не может рассчитываться умозрительно. В ФЗ №44 указано, что заказчик обязан обосновывать стоимость. Именно для этих целей используется метод сопоставимых цен. Максимальная стоимость контракта, в свою очередь, определяется таких случаях, как:

- Подготовка плана-графика закупки.

- Составление извещения о выполнении закупки.

- Подготовка документов о закупке.

- Подготовка приглашения к участию в закрытой закупке.

Порядок расчета начальной стоимости регламентируется частью 1 статьи 22 ФЗ №44.

Основная информация

В пункте 3 статьи 105.17 НК РФ указано, что рассматриваемый метод считается приоритетным. То есть он может использоваться во всех случаях, кроме тех, которые указаны в законодательстве. Порядок применения метода регламентируется статьей 15.9 НК РФ. Использоваться этот способ может только при наличии следующих обстоятельств:

- Наличие на рынке объектов или услуг с сопоставимыми характеристиками.

- Наличие всей полноты информации об аналогичных объектах.

Запрещается при сопоставлении использовать сделки, участником которых является лицо, зависимое от предприятия, осуществляющего расчет. Критерии сопоставимости сделок изложены в статье 105.5 НК РФ.

Особенности определения сопоставимости

Идентичность услуг и объектов определяется в соответствии со следующей схемой:

- Идентичные товары. Законодательное обоснование: часть 13 статья 22 ФЗ №44. Товары сравниваются по функциональным, техническим и эксплуатационным свойствам. Учитывать можно также производителя, страну, из которой поступил товар. Во внимание не принимаются мелкие различия.

- Идентичные работы. Законодательное обоснование: часть 13 статьи 22 ФЗ №44. Работы сравниваются по качественным характеристикам. Во внимание принимаются используемые технологии и методики, деловая репутация подрядчика.

- Однородные товары (неидентичные). Законодательное обоснование: часть 14 статьи 22 ФЗ №44. Во внимание принимаются сходные свойства, характеристики, которые позволяют объектам выполнять аналогичные функции, возможность коммерческой взаимозаменяемости. Учитывается качество товаров, страна их происхождения, репутация производителя.

- Однородные работы (неидентичные). Учитываются похожие характеристики, которые позволяют работам быть взаимозаменяемыми. Во внимание принимается качество работ, репутация подрядчика на рынке, форма и объем оказываемых услуг, уникальность.

В рамках метода сопоставимых рыночных цен применяются следующие сведения:

- Коэффициенты, полученные в результате применения установленной формулы и обоснованные заказчиком.

- Информация о рыночных ценах, которая присутствует в открытом доступе.

- Данные о ценах, которые получены в результате запроса, направленного поставщику.

ВАЖНО! Ключевое правило – открытый доступ к используемой информации. Нужно это для того, чтобы расчеты могли проверить другие лица.

Порядок применения метода сопоставимых рыночных цен

Рассмотрим порядок использования метода:

- Анализ рынка с целью поиска товаров и услуг, которые аналогичны основному объекту.

- Обнаружение идентичных товаров или услуг. Если они отсутствуют, ищутся однородные товары и услуги.

- Направление поставщиком запросов о стоимости аналогичных объектов, если это требуется.

- Размещение запроса в ЕИС.

- Поиск сведений о ценах в реестре контрактов.

- Анализ всей полученной информации.

- Отбор тех сведений, которые потребуются при проведении расчетов.

- Если нужна коррекция цен, нужно ее провести.

- Проверка однородности и достоверности имеющейся информации.

После этого можно устанавливать стоимость и предъявлять ее клиенту.

Пример расчета

Компания занимается продажей холодильного оборудования. В рамках исследования рынка было обнаружено 4 аналогичных товара:

- Товар №1 – 125 000 рублей.

- Товар №2 – 132 000 рублей.

- Товар №3 – 145 000 рублей.

- Товар №4 – 138 000 рублей.

Нужно вывести среднюю стоимость. При этом используется формула Х = (Х1 + Х2 + Х3 + Х4) / n. В результате мы получаем 135 000 рублей. Далее находится средний квадратический показатель. Равен он 8524,47. После этого определяется коэффициент на основании формулы Д/Х * 100%. Мы получаем значение 6,31% (8524,47/135 000). Затем мы сравниваем коэффициент с нормативными значениями. Он составляет меньше 10%. Это значит, что однородность используемых показателей высокая. Следовательно, на основании полученного значения можно определять стоимость холодильника. В данном случае она будет составлять 135 000 рублей. Данная стоимость является совершенно обоснованной.

Источник

Выбираем способ обоснования цены

Налоговым кодексом установлено несколько методов 1 для определения соответствия цен, применяемых в контролируемых сделках, рыночным ценам. Рассмотрим, когда компании следует использовать тот или иной из указанных методов.

Налоговым кодексом установлено несколько методов 1 для определения соответствия цен, применяемых в контролируемых сделках, рыночным ценам. Рассмотрим, когда компании следует использовать тот или иной из указанных методов.

После того как компания выявила в своей деятельности операции, подпадающие под действие новых правил обоснования цен в налоговых целях 2 , ей необходимо выбрать способ обоснования цены. Общий подход к таким методам мы рассмотрели в предыдущих публикациях * . Теперь более конкретно поговорим о том, как выбрать наилучший из способов и какие практические вопросы возникают в рамках каждого из них.

Общие правила выбора способа

Каждый способ обоснования цен основан на определенной разновидности объективных данных, которые компания может сопоставить с показателями своей операции.

Выбор способа подтверждения цены зависит от двух основных вопросов:

1) каковы параметры операции, цену которой нужно подтвердить, и позволяют ли они применить данный способ подтверждения цены (или они таковы, что применение способа невозможно или ненадежно и может дать явные или скрытые искажения);

2) можно ли получить сведения, которые требуются в рамках данного способа для подтверждения цены. В процессе выбора способа важно не допустить ошибку в вопросе правомерности его применения.

Ошибочным может оказаться как вывод, что способ применим, если на самом деле параметры операции исключают его применение, так и вывод, что способ неприменим, если выявленные препятствия к применению способа преодолимы.

Определяем ценообразующие параметры операций

Чтобы подтвердить цену опе¬рации в налоговых целях, вначале нужно определить, какие пара¬метры операции, цену которой нужно подтвердить, можно признать объективными (не связанными с взаимозависимостью сторон) и значимыми для цены. Налоговый кодекс называет эти параметры «условиями сделок». Следует разграничивать условия сделок:

- в собственном смысле, то есть условия договора, согласованные сторонами (предмет договора, сроки и т. п.);

- в широком смысле — все ценообразующие параметры, включая функции, активы и риски сторон, рыночную среду и государственное регулирование.

Кроме того, Кодекс одновременно упоминает «условия сделок», которые нужно обосновать (прежде всего, цену), и «условия сделок», с помощью сопоставления которых с объективными данными производится обоснование.

Чтобы устранить возможную путаницу, «условия сделок» в широком смысле, используемые для обоснования цен, мы будем называть ценообразующими параметрами операций. Среди них значение имеют не только условия конкретной операции или функции, активы и риски сторон, но и рыночная среда: есть ли у предмета операций рыночные заменители, каков он в конкурентной среде, а если операция осуществляется на постоянной основе — какова цепь поставок (политика закупок и продаж). Например, продажа автомобилей бизнес-класса корпоративным заказчикам — это деятельность, не сопоставимая с продажей автомобилей гражданам-потребителям.

Поэтому сравнивать цены или рентабельность между ними будет ошибкой.

Виды деятельности могут различаться между собой если не с точки зрения чисто рыночной среды, то с точки зрения характера государственного регулирования. Близкие по своему рыночному содержанию виды деятельности могут совершенно по-разному регулироваться государством, поэтому ценовые ставки в рамках этих видов деятельности также будут разными (например, деятельность банков в разных странах).

Определив ценообразующие параметры операции, можно приступать к выбору способа подтверждения цены.

Сопоставление с ценами на рынке

В целях подтверждения цен преимущество имеет сравнение с сопоставимыми рыночными ценами 3 . Сравнение цен с рынком возможно, если на рынке совершаются операции между самостоятельными сторонами, сопоставимые с исследуемой операцией во всех существенных ценообразующих параметрах, или операции, различие значимых ценообразующих параметров которых с исследуемой операцией может быть оценено и учтено с помощью поправок 4 . Если условия операций сопоставимы лишь частично и приводятся к полной сопоставимости с помощью поправок, то применяемые поправки должны иметь не только обоснование, но и четкое стоимостное выражение, они не могут быть произвольными. Например, если товар, являющийся предметом исследуемой операции, продавался между самостоятельными сторонами по цене 1200 рублей за единицу, но со скидкой за объем 1000 единиц в размере 10 процентов, то цена продажи малого количества данного товара может быть определена как 1080 рублей за единицу (скидка исключается из расчета). Невозможность оценить стоимостное выражение поправки означает невозможность сделать такую поправку, что, в свою очередь, может помешать применить способ сопоставимых рыночных цен. В качестве доказательства принимается цена совершенной сделки, а не предложения о совершении сделки. Как следствие, чтобы использовать данные о цене сделки между самостоятельными сторонами, лучше получить у любой из сторон сделки подтверждение, что сделка совершена на данных условиях. Если сопоставимых сделок нет или невозможно получить о них данные, а равно невозможно применить поправки, то способ сопоставимых рыночных цен неприменим. Для сделки с взаимозависимым лицом ценовым ориентиром может быть другая сделка налогоплательщика на сопоставимых ценообразующих параметрах, но только с самостоятельной стороной 5 , а не с другим взаимозависимым лицом и не сделка, приравниваемая к сделкам с взаимозависимым лицом 6 (например, с резидентом офшора). Для подтверждения сопоставимых рыночных цен допускается использовать данные о сопоставимых сделках из иностранных источников. Аналогичная позиция высказана в разъяснениях Минфина России по вопросам применения раздела V.1 Налогового кодекса 7 . Цена, установленная сторонами, принимается в налоговых целях, если находится в пределах нижней и верхней квартилей рыночного интервала 8 .

Источник

Как рассчитать рыночную стоимость

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Определение рыночной стоимости может потребоваться во множестве ситуаций. Сделать это можно несколькими способами. В зависимости от способа подбирается формула.

Понятие рыночной стоимости

Рыночная стоимость представляет собой примерную цену, по которой объект может быть продан в условиях свободного рынка с учетом конкуренции. При ее определении нужно принимать во внимание множество факторов, включая такие непредсказуемые, как поведение участников на рынке. Расчету стоимости предшествует анализ всей информации.

Рыночная стоимость предприятия – это определение стоимости компании на основании ее прибыли. Оценка производится двумя способами:

- На основании имущества организации.

- На основании имеющихся активов и используемых технологий, которые принесут деньги предприятию в перспективе.

Оценка предполагает наличие объекта и субъекта. Объект – это само предприятие. Субъект – это тот, кто определяет рыночную стоимость. Как правило, это профессиональные оценщики.

Когда определять рыночную стоимость обязательно

Собственники бизнеса или его руководители могут проводить оценку предприятия по доброй воле и собственному желанию, поскольку это помогает принимать эффективные решения в управлении. Но есть ряд ситуаций, когда определение рыночной стоимости предусмотрено законодательными требованиями. Итак, оценка необходима:

- при совершении сделок, в которых фигурирует федеральное, муниципальное, региональное имущество;

- если стоимость объекта спорна (с точки зрения, например, налоговой службы, при конфискации, ипотеке, при делении брачного имущества и др.);

- при всех типах изменения собственности – продаже предприятия или его части;

- при всех способах реструктуризации;

- если расчет за долю в уставном капитале или за акции производится не деньгами, а иными средствами;

- при различных операциях с акциями (дополнительной эмиссии, выкупе у держателей, конвертации ценных бумаг в акции);

- при совершении страхования предприятия;

- и др.

СПРАВКА! Закон определяет около 30 ситуаций, в которых определять рыночную стоимость нужно обязательно и безоговорочно. Во всех остальных случаях оценка бизнеса лежит в рамках желания его владельцев или менеджеров.

Задачи определения рыночной стоимости

Рыночная стоимость рассчитывается с учетом следующих задач:

- Повышение эффективности работы предприятия.

- Оценка рыночной стоимости акций на фондовом рынке.

- Определение стоимости при планах на продажу компании.

- Необходимость выделения доли одного из участников.

- Ликвидация организации.

- Подготовка к поглощению организации.

- Разработка плана развития компаний.

- Достижение финансовой устойчивости.

- Анализ возможностей предприятия по кредитованию с залогом.

- Страхование активов.

- Принятие управленческих решений.

- Разработка инвестиционных проектов.

Управленческий состав обязательно должен знать о рыночной стоимости предприятия. Без этого невозможно принятие обоснованных решений.

Решения, на которые влияет информация о рыночной стоимости бизнеса, могут быть разной степени радикальности, но все они, как правило, несут исключительно важный смысл, например:

- модернизация управленческой сферы, подбор более эффективных и современных методов;

- уточнение параметров для составления адекватных бизнес-планов;

- выявление «слабых мест» с целью их усиления;

- поиск выгодных инвестиций;

- создание привлекательной базы для инвесторов;

- анализ платежеспособности предприятия;

- выяснение потенциальной стоимости в качестве залога.

ВАЖНО! Вся информация о рыночной стоимости активов поступает в форме конкретных цифр, подтвержденных с помощью современных аналитических методов оценивания. Цифры – это факты, а не предположения, а фактами можно оперировать и действовать предметно, опираясь исключительно на конкретику.

Принципы определения рыночной стоимости

При расчете рыночной стоимости имеет смысл придерживаться следующих принципов:

- Принцип полезности. Предполагает, что рыночную стоимость имеет только тот объект, который имеет пользу. Если объект бесполезен, то и стоимость он будет иметь отрицательную.

- Принцип замещения. Предполагает сопоставимость цен на аналогичные предметы. К примеру, один товар имеет определенную стоимость. Следовательно, предмет с аналогичными характеристиками будет иметь аналогичную стоимость. Данный принцип позволяет облегчить процедуру расчета.

- Принцип ожидания. Предполагает определение стоимости на основании ожидаемых доходов.

- Принцип вклада. На рынке может появиться фактор, который влияет на размер стоимости. Его нужно учитывать при расчетах.

- Принцип максимальной производительности. Предполагает изменение производственных факторов.

Также следует отметить следующие принципы:

- Зависимости. Стоимость объекта зависит от контекста. К примеру, рыночная стоимость земли определяется районом, в котором она находится.

- Соответствия. Рыночная стоимость повышается в том случае, если объект будет применен в соответствии с рыночными ожиданиями.

- Спроса и предложения. Чем больше спрос, тем больше цена. Чем больше предложений, тем ниже цена. Если на объект совсем нет спроса, стоимость его будет максимально низкой.

- Конкуренции. Чем больше стоит объект, тем больше конкуренции в этой области.

- Изменения. Рыночная стоимость – это показатель, который постоянно изменяется.

Очевидно, что рыночная стоимость определяется на основании множества факторов. Однако есть формулы, по которой можно ее рассчитать.

Этапы выяснения рыночной стоимости

Обоснованное заключение о рыночной стоимости предприятия могут дать только квалифицированные специалисты, имеющие соответствующую подготовку. Они знакомятся с активами организации, изучают их, затем делают расчеты по специальным алгоритмам и, наконец, формулируют выводы. Эта работа проходит поэтапно.

- 1 этап оценки «Подготовительный»

Руководство или собственник предприятия решают выяснить его рыночную стоимость и находят профессиональных оценщиков. С ними заключается договор, в котором согласовываются объемы работы. Эксперт вникает в специфику сферы деятельности данной организации, изучает современное состояние соответствующего рыночного сегмента. - 2 этап оценки «Накопительный»

Оценщик набирает данные для изучения и анализа:- непосредственно из документации предприятия;

- в открытых информационных профильных источниках;

- из СМИ;

- из собственных баз данных и т.п.

- 3 этап оценки «Аналитический»

Чтобы понять, с какими показателями сравнивать полученные данные, эксперт должен изучить текущее состояние рынка. После этого следует углубиться в прошлые экономические показатели данной организации, сравнить их с настоящими и на этой основе спрогнозировать их в перспективе, учтя максимум возможных факторов. - 4 этап оценки «Расчетный»

Этот этап можно назвать ключевым. Оценщик устанавливает стоимость каждого актива – имущественного или нематериального. Затем на основе баланса выводятся различные финансовые показатели – рентабельность, ликвидность. После выяснения уровня капитализации можно произвести расчет рыночной стоимости по формуле, согласно выбранному методу. - 5 этап оценки «Отчетный»

Вывод о текущем финансовом статусе организации оформляется в отчет, который и будет сдан заказчику. При формировании итоговой цифры обязательно учитывается современное состояние рынка в данной сфере.

Способы определения стоимости и формулы

Существует три метода определения рыночной стоимости:

- Доходный метод. Его основа – ожидаемый максимальный доход предприятия. При этом используется следующая формула: V=D/R. D здесь – это чистый доход, R – коэффициент капитализации. Последний определяется на основании количества обязательств организации.

- Затратный метод. Актуален в том случае, если у компании нет стабильного дохода. Метод подходит для корректирования баланса. Как произвести расчеты? Нужно найти рыночную стоимость активов, а затем вычесть из нее сумму обязательств компании. Данный способ можно подразделить еще на два метода. Метод чистых активов: из рыночной стоимости вычитается сумма обязательств. Способ ликвидационной стоимости: сумма, получаемая после продажи активов по отдельности.

- Сравнительный метод. Рассматриваемый способ практически не применяется. Связано это с тем, что результаты его являются весьма приблизительными.

Как правило, предприятия используют один из первых двух методов. Точное определение способа зависит от того, есть ли у предприятия стабильный доход.

Пример

Рассмотрим пример. Компания «Алиса» желает определить свою рыночную стоимость. Организация получает стабильный доход, а потому для расчета выбран доходный метод. Сначала рассчитывается коэффициент капитализации. Для этого используется следующая формула:

(Долгосрочные + краткосрочные обязательства)/собственный капитал

В результате мы получаем коэффициент, равный единице.

За отчетный период компания получила 1 000 500 рублей. Следовательно, стоимость ее будет аналогичной (1 000 500*1).

Какие факторы влияют на рыночную стоимость?

При анализе рыночной стоимости рекомендуется учесть все факторы, которые влияют на ее образование:

- Спрос. Подразумевает предпочтения потребителей. Данный фактор предполагает учет всех возможных рисков.

- Полезность компании. Организация признается полезной только в том случае, если она приносит пользу собственнику. Как правило, польза – это доходность. При увеличении полезности увеличивается и рыночная стоимость.

- Прибыль. Это разница между доходом и расходом.

- Время. Предполагает период, через который планируется получение прибыли. Многие предприятия имеют отсроченную прибыль. К примеру, компания ввела в производство новую технику. Нужно это для увеличения прибыли. Однако доход увеличится только в перспективе.

- Существующие ограничения. К примеру, это могут быть ограничительные меры, введенные государством. Чем больше ограничений, тем меньше рыночная стоимость.

- Риски. Имеются в виду риски отсутствия доходов в дальнейшем.

- Ликвидность. Большая ликвидность активов положительно влияет на стоимость предприятия.

- Конкуренция. Наибольшую рыночную стоимость имеют компании, имеющие большой спрос и работающие в сфере небольшой конкуренции. Большое количество конкурентов снижает рыночную стоимость.

- Соотношение предложения и спроса. Спрос определяется платежеспособностью инвесторов, возможностью привлечения сторонних средств, а также множеством других факторов.

Как можно заметить, на рыночную стоимость влияет очень много факторов. Нет такой формулы, которая могла бы учесть все необходимые параметры. Формула регулирует нечто обобщенное, тогда как расчет стоимости выполняется в индивидуальном порядке. По этой причине рекомендуется доверить расчет рыночной стоимости профессиональным оценщикам. Специалисты могут адекватно проанализировать ситуацию на рынке, учесть все многообразие факторов. Однако возможна и самостоятельная оценка для внутренних нужд предприятия.

Источник