- Интегральный способ детерминированного факторного анализа

- Пример применения интегрального способа для факторного анализа

- Методы детерминированного факторного анализа

- Понятие детерминированного факторного анализа

- Готовые работы на аналогичную тему

- Метод цепной подстановки

- Метод абсолютных разниц

- Факторный анализ. Методы. Виды и модели

- Понятие факторного анализа

- Приемы факторного анализа

- Детерминированный факторный анализ

- Методы детерминированного факторного анализа

- Метод цепных постановок

- Метод логарифмирования

- Метод абсолютных разниц

- Интегральный метод

- Метод относительных разниц

- Стохастический факторный анализ

- Метод математического программирования

- Метод парной корреляции

- Метод теории игр

- Метод матричной модели

- Метод множественного корреляционного анализа

- Статистический и динамический факторный анализ

- Ретроспективный и перспективный факторный анализ

- Этапы факторного анализа

- Как провести факторный анализ финансовой деятельности предприятия

- Пример

Интегральный способ детерминированного факторного анализа

Как известно, в детерминированном факторном анализе используют следующие основные способы:

- способ цепных подстановок;

- способ абсолютных разниц;

- способ относительных (процентных) разниц;

- интегральный метод и др.

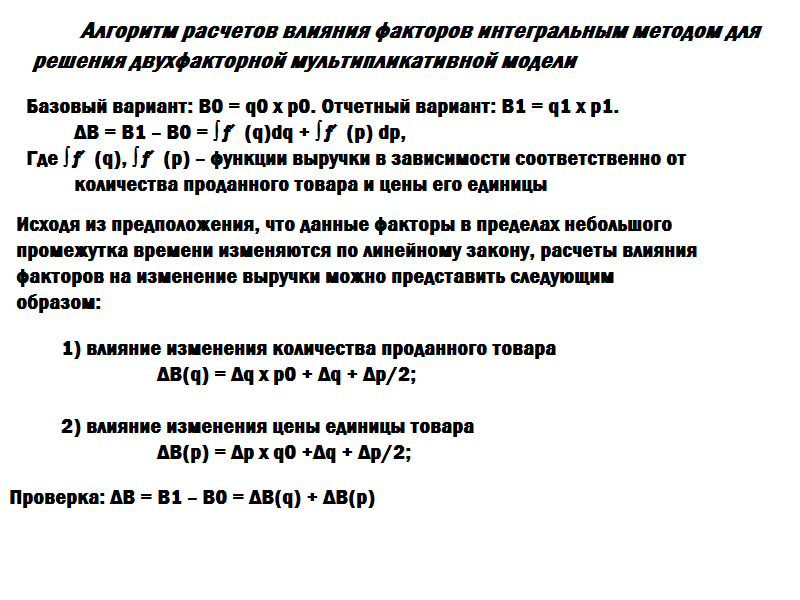

Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер – применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях.

Использование этого способа позволяет получить более точные результаты по сравнению с остальными выше названными способами, поскольку дополнительный прирост результативного показателя от взаимодействия факторов присоединяется не к последнему фактору, а делится поровну между ними.

Рассмотрим алгоритмы расчетов влияния факторов для различных моделей, приводимые в специальной литературе:

- Мультипликативная модель вида f = x*y:

Δf(x) = Δx*y0 + ½Δx*Δy, или Δf(x) = ½Δx (y0 + y1);

Δf(y) = Δy*x0 + ½Δx*Δy, или Δf(y) = ½Δy (x0 + x1);

где x0, y0 – базисные (плановые) значения факторов, оказывающих влияние на результативный показатель; x1, y1 — фактические значения факторов; Δx = x1-x0, Δy = y1-y0 — абсолютные изменения (отклонения) факторов х, у соответственно;

Мультипликативная модель вида f = x*y*z:

Δf(x) = ½Δx (y0*z1 + y1*z0) + ⅓Δx*Δy*Δz;

Δf(y) = ½Δy (x0*z1 + x1*z0) + ⅓Δx*Δy*Δz;

Δf(z) = ½Δz (x0*y1 + x1*y0) + ⅓Δx*Δy*Δz;

Кратная модель вида f = x/y:

Δf(x) = Δx/Δy * ln |y1/y0|;

Δf(y) = Δf — Δf(x) = (f1-f0) — Δf(x);

Смешанная модель вида f = x/(y+z):

Δf(x) = Δx/(Δy+Δz) * ln |(y1+z1)/(y0+z0)|;

Δf(y) = (Δf — Δf(x))Δy / (Δy+Δz);

Δf(z) = (Δf — Δf(x))Δz / (Δy+Δz).

Пример применения интегрального способа для факторного анализа

Порядок применения интегрального способа рассмотрим на следующем примере. Проанализировать влияние на валовый объем производства количества работников и их выработки интегральным способом. Исходные данные представлены в таблице.

| Показатель | Условное обозначение | Базисное значение (0) | Фактическое значение (1) | Изменение (+,-) | |

| Абсолютное | Относительное, % | ||||

| Объем валовой продукции, тыс. руб. | ВП | 2920 | 3400 | +480 | 16,40 |

| Среднесписочная численность персонала, чел. | ЧР | 20 | 25 | +5 | 25,00 |

| Среднегодовая выработка продукции одним работником, тыс. руб. | ГВ | 146 | 136 | -10 | -6,85 |

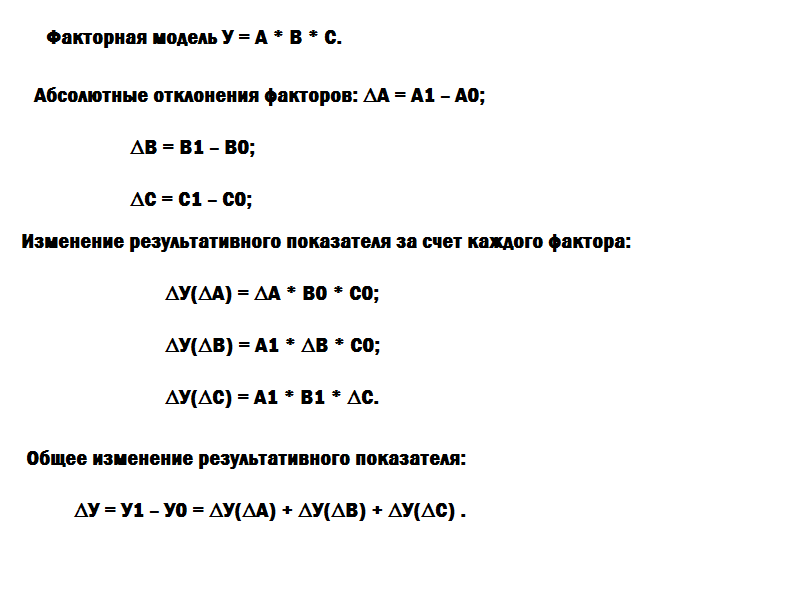

Решение. Зависимость объема производства продукции от данных факторов можно описать с помощью двухфакторной мультипликативной модели: ВП = ЧР * ГВ.

Алгоритм расчета влияния факторов интегральным способом таков:

- ΔВП(ЧР) = ΔЧР*ГВ0+½ΔЧР*ΔГВ = 5*146+0,5*5*(-10) = 705 тыс. руб. — влияние изменения численности персонала на объем производства;

- ΔВП(ГВ) = ΔГВ*ЧР0+½ΔЧР*Δ(-10) = -10*20+0,5*5*(-10) = -225 тыс. руб. — влияние изменения среднегодовой выработки продукции одним работником на объем производства;

- ΔВП = ΔВП(ЧР)+ ΔВП(ГВ) = 705 + (-225) = 480 тыс. руб. — суммарное влияние двух факторов.

Таким образом, использование интегрального метода знания основ интегрирования. Достаточно в готовые рабочие формулы подставить числовые данные и сделать расчеты.

Источник

Методы детерминированного факторного анализа

Вы будете перенаправлены на Автор24

Понятие детерминированного факторного анализа

Детерминированный факторный анализ – это метод исследования воздействия на объект факторов, которые связаны с результатом воздействия функционально.

То есть, детерминированный факторный анализ позволяет установить связь между итоговым показателем или функцией, а также факторами или аргументами функции. Для того, чтобы исследовать подобные зависимости необходимо соблюдать ряд требований, к которым относят:

- Рассматриваемые факторы должны относиться к реальной действительности, а не быть абстрактными. Они должны быть причиной или следствием рассматриваемого явления или объекта. Такие модели имеют высокий практический потенциал, в отличие от математических абстракций.

- Показатели рассматриваемой модели должны быть измеряемы количественно. Так же они должны иметь информационное описание.

- Рассматриваемые факторы могут быть оценены по отдельности. То есть, при исследовании взаимосвязи факторов с конечным результатом должна быть возможность увидеть их обособленное влияние на функцию. При этом их совокупное воздействие показывает прирост итогового результата.

Детерминированный анализ использует следующие виды моделей. Аддитивные модели используются в случае, если результат представляет собой совокупность нескольких факторных показателей. Математически эта зависимость отображается следующим уравнением:

$Y = x_1 + x_2 + x_3 + … x_n$

В случае, если результат воздействия факторов представляет собой их произведение, то пользуются мультипликативной моделью, которая выглядит как:

$Y = x_1 • x_2 • x_3 • … • x_n$

Если при вычислении необходимо разделить один фактор на другой, то пользуются кратными моделями, представленными такими уравнениями как:

Так же могут использоваться смешанные или комбинированные модели. Они строятся на сочетании разных комбинаций вышеперечисленных моделей. Для проведения операций с вышеперечисленными моделями могут использоваться следующие приемы. Например, прием удлинения, когда числитель формулы раскладывают на отдельные факторы. Еще один способ – способ формального разложения. В этом случае знаменатель раскладывается на составляющие факторы. Математическое уравнение:

Готовые работы на аналогичную тему

$Y = Z / X = Z / x_1 + x_2+… + x_n$

Так же применяется способ расширения, который предполагает умножение числителя и знаменателя на одну или ту же величину, что позволяет исследовать влияние фактора на функцию в целом. Метод сокращения, напротив, позволяет разделить величины на указанный фактор.

Детерминированный факторный анализ предполагает применение различных методов манипулирования действующими факторами. Как правило, он позволяет методом исключения оставлять один фактор и исследовать его влияние на функцию. Для этого специалисты могут использовать методы цепной подстановки, абсолютные и относительные разницы, индексный метод, метод долевого участия и другое.

Метод цепной подстановки

Способ цепной подстановки факторов является наиболее универсальным. Он позволяет опытным и расчетным путем оценить влияние фактора на хозяйственный результат. Сущность метода заключается в замене базисной величины фактора на фактическую. Далее осуществляется вычитание из каждой замены предыдущего значения. На примере аддитивной модели метод цепной подстановки примет вид:

- Аддитивная модель $ Y = a + b + c$. Базисный фактор $a_0$ будет последовательно заменяться на каждый фактическое значение фактора $a_1$. При этом количество замен будет равняться количеству воздействующих факторов, то есть $Y_1 = a_1 + b_1 + c_1$

- Далее из полученного значения вычитается предшествующее. Каждый фактор будет рассматриваться в двух периодах – базисном и фактическом. Баланс отклонений дельты Y составит совокупность отклонений факторов $a, b, c$.

- Полученный результат $Y_0$ и $Y_1$ покажут изменение результата под воздействием факторов в аддитивной модели, где дельта $a, b, c$ – покажет дельту изменения итога.

Метод подстановок рассчитан на оценку количественных показателей. Только рассчитав их, исследователь может обратиться к качественным показателям. Расчет значений факторов позволяет определить как каждый из них влияет на конечный результат. Однако, использование этого метода требует знаний о последовательности влияния факторов на конечный результат. Так же необходимо учитывать их взаимное подчинение, чтобы иметь возможность их систематизировать.

Метод цепных подстановок является инструментом определения влияния структурного фактора на итог. Примером может послужить расчет выручки, который зависит не только от цены реализации, но и от количества проданных товаров, их структуры. То есть, продажа товаров более высокого качества принесет большую сумму дохода, нежели от товаров более низкого качества.

Метод абсолютных разниц

Этот способ применяется для моделей, где рассматривается произведение влияния фактора на конечный результат хозяйственной деятельности. То есть, он используется для моделей аддитивного и мультпликативно-аддитивного вида. Несмотря на то, что область его применения ограничена, он активно применяется в анализе экономической работы субъектов. Оценка проводится путем умножения абсолютного значения прироста на плановое расчетное значение. Таким образом, появляется возможность рассмотреть влияние одного фактора. Значение всех остальных факторов принимается как фактическое и неизменяемое, а последующих факторов в виде базиса.

Расчет воздействия начинается с первого фактора, далее строго соблюдается последовательность влияния факторов. Рассмотрим на примере мультипликативной модели:

- $Y (a) = a • b_0 • c_0$, фактор $а$ рассматривается в динамике его изменения, остальные факторы исследуются в их базисном значении.

- $Y(b) = a_1 • b • c_0$, то есть рассматриваемый фактор $b$ берется в динамике, предыдущий фактор a оценивается по его фактическому значению, а последующий фактор c по базисному.

- $Y (c) = a_1 • b_1 • c$, здесь соблюдается тот же принцип, что и вышеуказанных моделях.

Индексный метод оценки влияния факторов оперирует относительными величинами. Он помогает получить более точное представление о воздействии факторов, так как каждый фактор в его фактическом значении делится на его базисное значение, что позволяет рассчитать индекс. С помощью индексов можно охарактеризовать исследуемое явление во времени и пространстве.

Наиболее часто в экономике используют три вида индексов, а именно, индекс Ласпейреса или индекс фактического товарооборота. Агрегатный индекс цен или индекс Паше широко применяется для оценки динамики цен и зависимости производственного выпуска. Индексы позволяют анализировать влияние факторов в том случае, если оно представлено их произведением.

Интегральный метод является наиболее точным из существующих. Он полностью убирает эффект преувеличения влияния одного фактора, и преуменьшения влияния другого. Это происходит из-за того, что факторы оказывают взаимное влияние, а значит, образуют совместный прирост итогового значения.

Все рассмотренные методы факторного анализа работают для оценки количественного влияния факторов. При этом, исследование сложных факторов подразумевает, что они будут разбиты на более простые составляющие, а затем, элементы будут проанализированы по отдельности. В этом случае, разделенные факторы будут относится ко второму уровню, который рассчитывается с помощью метода долевого участия.

Этот способ представляет собой разбивку факторов на несколько уровней. Чтобы рассчитать факторы второго порядка проводится оценка динамики их прироста. Причем анализируется их доля в общей сумме прироста. Затем осуществляется их умножение на величину влияния совокупного раскладываемого фактора.

Применение методов детерминированного факторного анализа требует соблюдения условий, позволяющих избегать элиминирования. Оно предполагает, что изменение факторов происходит не зависимо друг от друга, когда в реальности все факторы, как правило, оказывают взаимное влияние. Прирост изменения итога обычно происходит по показателю, анализируемому в последнюю очередь. При исследовании модели очень важно учитывать эту особенность, так как месторасположения фактора в цепочке воздействия может влиять на общий результат и влияние других факторов. Помимо приведенных методов, все чаще используются интегральный метод, метод логарифмический, кольцевой, экстремальный и метод взвешенных конечных разностей.

Таким образом, детерминированный факторный анализ и его методы позволяют оценивать влияние факторов на конечный результат. Он широко применяется при анализе хозяйственной деятельности отдельных субъектов хозяйствования и целых систем. Важно помнить, что ни одна структура не является закрытой, а значит, всегда подвержена воздействию других систем, событий, явлений и объектов. При этом сам предмет исследования может оказывать влияние на окружающую среду. Кроме того, детерминированный факторный анализ помогает рассматривать экономические показатели в динамике, что позволяет приблизить исследование к реальности.

Источник

Факторный анализ. Методы. Виды и модели

Факторный анализ применяют в различных науках, например, в психологии и психометрии, но чаще всего его используют в экономике. С его помощью компания может понять, динамика каких показателей оказывает наибольшее влияние на конечный результат.

Понятие факторного анализа

Факторным анализом называют метод исследования, который позволяет определить влияние той или иной переменной на конечный результат. Для его проведения нужно подготовить информацию по каждому параметру. В процессе исследования можно понять внутреннюю взаимосвязь между факторами, влияющими на итог деятельности.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Приемы факторного анализа

Основой факторного анализа является его модель:

ФМ = А * Б * В…Я + КР

где ФМ – факторная модель;

А, Б, В…Я – факторы, используемые для анализа;

КР – конечный результат деятельности.

Но, чтобы понять взаимосвязь между показателями и итогом работы, исследование проводят при помощи распространенных приемов:

- детерминированного;

- стохастического;

- статического и динамического;

- ретроспективного и перспективного.

В процессе исследования можно использовать все приемы. Но в экономике зачастую применяют один из них.

Детерминированный факторный анализ

Для проведения детерминированного факторного анализа используют несколько моделей:

В процессе осуществления вычислений при помощи каждой из них используют данные об исследуемых факторах, а также конечный результат.

| Модель детерминированного факторного анализа | Формула | Расшифровка формулы |

| Кратная | А / А1 | А, А1 — факторы |

| Адаптивная | А + А1 + А2 + … +Ан | А, А1, А2, Ан — факторы |

| Мультипликативная | А * А1 * А2 * … *Ан | А, А1, А2, Ан — факторы |

То есть, детерминированный факторный анализ проводится путем нахождения частного от исследуемых факторов, их произведения или суммы.

Методы детерминированного факторного анализа

Детерминированный факторный анализ проводят при помощи следующих методов:

- цепных постановок;

- логарифмирования;

- абсолютных разниц;

- интегрального;

- относительных разниц.

Для получения достоверного результата, нужно тщательно отобрать факторы, которые непосредственно влияют на конечный результат деятельности.

Метод цепных постановок

Метод цепных подстановок представляет собой последовательную замену одного из показателей прошлого периода с отчетным. При этом все остальные факторы остаются нетронутыми. Изменяя показатель, необходимо проводить новый расчет.

Важно! При вычислении получается так, что в первом исследовании используют все факторы прошлого периода, а в последнем – фактического.

Для анализа используют факторную модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Чтобы определить взаимосвязь между факторами и конечным результатом, необходимо найти разницу между результатами расчетов. Для этого из итога второго расчета нужно отнять результат первого, из третьего – второго, из четвертого – третьего и так далее. В процессе исследования важно соблюдать строгую последовательность, в противном случае, анализ может показать некорректную информацию.

Метод логарифмирования

Метод логарифмирования считается одним из наиболее точных способов факторного анализа. Он заключается в составлении логарифма на основании показателей прошлого и отчетного периода.

Для этого находят сумму всех факторов, затем записывают алгебраическое выражение в виде произведения отношения фактических факторов к плановым. А уже на основании него составляют логарифм.

Метод абсолютных разниц

Основой для вычисления методом абсолютных разниц служит факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Но для начала нужно найти абсолютные отклонения. Для этого из факторов базисного периода отнимают плановые показатели.

Для определения взаимосвязи между ними необходимо провести анализ при помощи факторной модели, заменяя относительные результаты на абсолютные отклонения.

Интегральный метод

Интегральный метод используется только тогда, когда конечный результат можно представить в виде функции от нескольких показателей. Интегральное выражение показывает зависимость функции от аргументов.

Метод относительных разниц

Метод относительных разниц используется для измерения влияния факторов на динамику конечного результата в мультипликативных и смешанных моделях. Он применяется в том случае, если данные для расчета выражены в относительных отклонения факторных показателей (процентах).

При проведении анализа данным методом за основу берется факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Относительные отклонения находят по формуле:

(Аф – Ап) / Ап,

где Аф – фактический показатель;

Ап – плановый или базисный показатель.

Стохастический факторный анализ

Стохастический факторный анализ проводится только в том случае, если нет возможности найти прямой взаимосвязи между конечным результатом и факторами, влияющими на него. Как правило, его применяют дополнительно к детерминированному исследованию. Стохастический факторный анализ проводится с использованием следующих методов:

- математического программирования;

- парной корреляции;

- теории игр;

- матричной модели;

- множественного корреляционного анализа.

Метод математического программирования

Метод математического программирования применяется в качестве инструмента по оптимизации экономической деятельности.

Метод парной корреляции

Метод парной корреляции применяется для определения взаимосвязи между показателями, которые не находятся в функциональной зависимости. То есть влияние одного показателя на другой происходит не всегда, а под воздействием определенных корреляций.

Метод парной корреляции позволяет:

- определить уровень регрессии путем составления модели фактических показателей;

- найти коэффициент корреляции путем определения тесноты взаимосвязи между факторами.

Метод теории игр

Метод теории игр используется в нескольких случаях:

- условия работы не определены;

- между сторонами существует конфликт;

- стороны имеют разные интересы.

То есть, на конечный результат может повлиять поведение другой стороны. Сам метод основан на предположении, сформированном путем составления теории математических моделей.

Метод матричной модели

Метод матричной модели выглядит как схематическое изображение экономических явлений. Например, затраты и выпуск предприятия располагают в шахматном виде. Именно на основании полученного изображения можно понять, насколько затраты повлияли на конечный результат.

Метод множественного корреляционного анализа

Метод множественного корреляционного анализа помогает:

- определить зависимость между одним фактором с совокупностью других показателей;

- понять, насколько взаимосвязан один показатель от другого при исключении всех остальных факторов.

Исследование проводят при помощи специализированных компьютерных программ.

Статистический и динамический факторный анализ

Статистический факторный анализ используют для выявления взаимосвязи между показателями, которые повлияли на конечный результат за конкретный промежуток времени.

В свою очередь, динамическое исследование позволяет определить, что именно повлияло на динамику итога.

Ретроспективный и перспективный факторный анализ

Ретроспективный факторный анализ показывает, почему произошли изменения по сравнению с планом или базисным периодом. А перспективный метод позволяет оценить взаимосвязь между факторами и конечным результатом на будущее.

Этапы факторного анализа

Не важно, какой метод факторного анализа будет использован в процессе исследования. В любом случае, оно делится на несколько этапов:

- В первую очередь, отбираются все факторы, которые могут повлиять на результат. Зачастую используют данные бухгалтерского учета. Однако допускается использование иных источников информации.

- На следующем этапе важно классифицировать факторы по любому из удобных признаков. Например, по затратам, по экономическим показателям или по сезону.

- После того, как все показатели отобраны и классифицированы, можно проводить анализ одним или несколькими методами. Для этого производят расчеты для каждого фактора по отдельности.

- Следующий этап – нахождение взаимосвязи между показателями.

- В заключение, на основании проведенного исследования делают вывод.

Важно! Для проведения факторного анализа необходимо соответствующее программное обеспечение.

Как провести факторный анализ финансовой деятельности предприятия

Для проведения факторного анализа финансовой деятельности предприятия необходимо найти все показатели, которые влияют на конечный результат. Зачастую это:

- объем продаж;

- себестоимость единицы продукции;

- затраты на производство;

- индекс изменения цены;

- чистая прибыль;

- доход предприятия.

Как правило, факторный анализ проводят при помощи таблицы. В нее заносятся плановые и фактические показатели. На их основании производят вычисления, а результаты также вписывают в таблицу, после чего делают выводы.

Пример

Например, для проведения факторного анализа прибыли предприятия в качестве исследуемых факторов используют: доход, себестоимость единицы товара, а также чистый доход.

| Фактор | Продажи | Абсолютная динамика, в тыс. | Относительная динамика, в % | |

| Базисный период, в тыс. | Отчетный период, в тыс. | |||

| Доход | 70 | 80 | 1 | 14,3 |

| Себестоимость | 65 | 67 | 2 | 3,1 |

| Чистая прибыль | 12 | 13 | 1 | 8,3 |

На основании полученной информации можно сделать вывод о том, что себестоимость единицы товара выросла на 3,1%, что непосредственно для предприятия является негативным моментом. Но, несмотря на это, доход предприятия также увеличился, что позволило получить более высокую чистую прибыль.

Источник