- Индексный метод факторного анализа

- Задача 2. Индексный метод факторного анализа

- Список использованных источников и литературы

- 10. Индексный метод в факторном анализе

- Читайте также

- Что такое индексный фонд?

- Индексный арбитраж

- Использование видеозаписей при анализе сделок

- Общие принципы, используемые в техническом анализе

- 2.3. Понятие и классификация факторов в экономическом анализе

- 13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов

- 11.3.2. Определение объема спроса на фактор производства фирмой, являющейся совершенным конкурентом на товарном рынке и монопсонистом – на факторном

- 11.3.4. Определение объема спроса на фактор производства фирмой, являющейся монополистом на товарном и монопсонистом на факторном рынках

- Занятие 10 Спрос и предложение на факторном рынке

- 63. Индексный метод

- 76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций

- 91. Индексный метод, интегральный способ, метод цепных подстановок

- 93. Балансовый метод, метод меньших чисел, метод среднего квадратического

- Вопрос 6 Методы в экономическом факторном анализе

- Индексный метод в факторном анализе

Индексный метод факторного анализа

Для оценки количественной роли отдельных факторов часто используется индексный метод.

Индексы –это относительные величины, характеризующие соотношение величин во времени. Индекс рассчитывается как отношение фактического показателя к базовому. Индексы применяются для характеристики динамики показателей, а также оценки влияния отдельных факторов на результативный показатель. Индексный метод применяется при наличии двух факторов и мультипликативной связи между ними.

В нашем примере изменение объема выпуска продукции рассматривается в связи с изменением численности работающих и их производительности труда:

In = (Ч1 * ПТ1) / (Ч0 * ПТ0)

Где: In – индекс изменения объема продукции; Iч – индекс изменения численности работающих; Iпт – индекс изменения производительности труда.

Взаимосвязь показателей можно представить индексной системой:

Изменение объема выпуска продукции за определенный период может быть выражено как результат влияния двух факторов: изменения производительности труда по каждому виду продукции и численности работников, занятых выпуском продукции соответствующего вида:

IN = (∑Пт1 * Ч1) / (∑Пто * Чо) = ((∑Пто*Ч1) / (∑Пто*Чо)) * ((∑Пт1*Ч1) / (∑Пт0*Ч1) = Iч * Iпт

где: Iч — индекс численности работающих; Iпт — индекс производительности труда.

Индекс численности работающих, отражающий влияние на изменение объема продукции численности работающих рассчитывается:

Iч = ∑ПТ1*Ч1 / ∑ПТ1*Ч0

Индекс производительности труда, который отражает влияние на изменение объема продукции изменения производительности труда рассчитывается:

I пт =∑ПТ1*Ч1 /∑ПТ0*Ч1

А разница между суммой в числителе и знаменателе показывает абсолютное значение влияния факторов.

На основе следующих данных (таблица № 2) дать оценку влияния факторов на изменение объема продукции.

| Показатели | Базисный период | Отчетный период | ||

| А | В | А | В | |

| Продукция,т.р. | 24 000 | 10 000 | 27 000 | 9 120 |

| Численность работников | 300 | 50 | 290 | 48 |

| Производительность труда т.р./чел. | 80 | 200 | 93,1 | 190 |

Для того, чтобы оценить влияние изменения численности и производительности труда на изменение объема продукции:

1) вычисляем индекс численности работников:

Iч = (93,1*290 + 190*48) / (93,1*300 + 190*50) = 36119 / 37430 = 0,96

2) вычисляем индекс производительности труда:

Iпт = (93,1*290 + 190*48) / (80*290 + 200*48) = 36119/32800 = 1,1

3) Индекс изменения объема продукции:

In = Iт * Iп = 0,96 * 1,1 = 1,06

In = N1 /N0 = (27000+9120) / (24000 + 10000) = 1,06

Источник

Задача 2. Индексный метод факторного анализа

Используя индексный метод факторного анализа, определите влияние количества реализованной продукции и цен на результативный показатель – объем продаж в стоимостном выражении.

Исходная информация для проведения факторного анализа

Объем продаж в натуральном выражении, шт.

Цена единицы изделия, руб.

Решение: Определим объем продаж в стоимостном выражении.

Объем продаж в натуральном выражении (q), шт.

Цена продукции (р), шт.

Объем продаж в стоимостном выражении

Определим общий объем продаж в стоимостном выражении в предыдущем году: ОПпр. = 10000 + 26400 + 60000 = 96400 руб.

Определим общий объем продаж в стоимостном выражении в отчетном году: ОПотч. = 13200 + 29400 + 67500 = 110100 руб.

110100 — 96400 = 13700 руб.

Абсолютное изменение составило 13700 руб.

Определим индекс объема продаж в стоимостном выражении:

Iоп = (∑ p1×q1) / (∑p0×q0) = ((110×120) + (140×210) + (150×450)) : ((100×100) + (120×220) + (150×400)) = 110100 / 96400 = 1,142

Определим, как изменился объем продаж в стоимостном выражении за счет изменения количества произведенной продукции:

Iq = (∑p1×q0) / (∑p0×q0) = ((110×100) + (140×220) + (150×400)) : ((100×100) + (120×220) + (150×400)) = 101800 / 96400 = 1,056

За счет изменения количества произведенной продукции объем продаж в стоимостном выражении увеличился в 1,056 раза. 101800 – 96400 = 5400 руб. Абсолютное изменение составило 5400 руб.

Определим, как изменился объем продаж в стоимостном выражении за счет изменения цен произведенной продукции:

Ip = (∑p1×q1) / (∑p1×q0) = ((110×120) + (140×210) + (150×450)) : ((110×100) + (140×220) + (150×400)) = 110100/101800 = 1,082

За счет изменения цен произведенной продукции объем продаж в стоимостном выражении увеличился в 1,081 раза. 110100 – 101800 = 8300 руб. Абсолютное изменение составило 8300 руб. 1,056×1,082 = 1,142; 5400 + 8300 = 13700.

Вывод: объем произведенной продукции вырос в 1,142 раза, в абсолютном выражении рост составил 13700 руб.

Список использованных источников и литературы

Федеральный закон от 06 декабря 2012 г. № 402-ФЗ «О бухгалтерском учете» // Принят Государственной Думой 06 декабря 2011 года (с изменениями) [Электронный ресурс] – СПС «Гарант», 2014.

Приказ Минфина РФ от 6 октября 2008 г. № 106н «Об утверждении положений по бухгалтерскому учету» (с изменениями от 11 марта 2009 г.) [Электронный ресурс] – СПС «Гарант», 2014.

Бабаева, 3. Ш. Бухгалтерский учет / З.Ш. Бабаева. — Ростов н/Д.: Феникс, 2012. — 256 с.

Бороненкова, С. А. Управленческий анализ: учебное пособие / С. А. Бороненкова. – М.: Финансы и статистика, 2012. – 362 с.

Бычкова, С.М. Бухгалтерский финансовый учет. Учебное пособие / С.М. Бычкова. — М.: Эксмо, 2011. – 369 с.

Воронцова, А.Л., План счетов в примерах / А.Л. Воронцова, И.П. Комиссарова, А.И. Гришин (3-е издание, переработанное) – М.: «Налог Инфо», «Статус-Кво 97», 2011. – 421 с.

Пятов, М.Л. Бухгалтерский учет и оформление договоров. Учебно-практическое пособие / М.Л. Пятов — М.: Проспект, 2012. – 115 с.

Источник

10. Индексный метод в факторном анализе

10. Индексный метод в факторном анализе

В статистике, планировании и анализе хозяйственной деятельности основой для количественной оценки роли отдельных факторов в динамике изменений обобщающих показателей являются индексные модели. Индексный метод – один из приемов элиминирования. Основывается на относительных показателях динамики, пространственных сравнений, выполнении плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому, или по другому объекту). Любой индекс исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной. Индексы, выражающие соотношение непосредственно соизмеряемых величин, называются индивидуальными, а характеризующие соотношения сложных явлений – групповыми, или тотальными.

Статистика оперирует различными формами индексов (агрегатная, арифметическая, гармоническая и др.), используемыми в аналитической работе.

Агрегатный индекс является основной формой любого общего индекса; его можно преобразовать как в средний арифметический, так и в средний гармонический индексы. С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Корректность определения размера каждого фактора зависит от:

1) количества знаков после запятой (не менее четырех);

2) количества самих факторов (связь обратно пропорциональна).

Принципы построения индексов: изменение одного фактора при неизменном значении всех остальных, при этом если обобщающий экономический показатель представляет собой произведение количественного (объемного) и качественного показателей-факторов, то при определении влияния количественного фактора качественный показатель фиксируется на базисном уровне, а при определении влияния качественного фактора количественный показатель фиксируется на уровне отчетного периода.

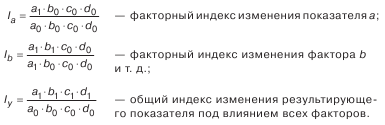

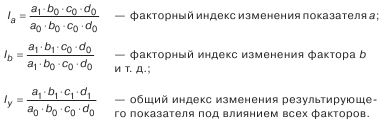

Пусть Y = а?Ь?с?d. Тогда:

Индексный метод позволяет провести разложение по факторам не только относительных, но и абсолютных отклонений обобщающего показателя. В этом случае влияние отдельных факторов определяется с помощью разности между числителем и знаменателем соответствующих индексов, т. е. также при расчете влияния одного фактора элиминируется влияние другого:

Пусть Y = а?Ь, где а – количественный фактор, ab – качественный. Тогда:

a 1?b 0 —a 0?b 0 – абсолютный прирост результирующего показателя за счет фактора а;

a 1?b 1 —a 1?b 0 – абсолютный прирост результирующего показателя за счет фактора b;

a 1?b 1 —a 0?b 0 – абсолютный прирост результирующего показателя за счет влияния всех факторов.

Данный принцип разложения абсолютного прироста (отклонения) обобщающего показателя по факторам пригоден для случая, когда число факторов равно двум (один из них количественный, другой – качественный), а анализируемый показатель представлен как их произведение.

Теория индексов не дает общего метода разложения абсолютных отклонений обобщающего показателя по факторам при числе факторов более двух. Для решения этой задачи используется метод цепных подстановок.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Что такое индексный фонд?

Что такое индексный фонд? Индексный фонд – это тип взаимного фонда, который выбирает ценные бумаги, исходя из биржевого индекса, например Dow Jones или S&P 500.В отличие от взаимных фондов с активным управлением, которые стараются «прогнуть» рынок, индексные фонды просто

Индексный арбитраж

Индексный арбитраж У меня были самые лучшие учителя по индексному арбитражу, каких можно было найти в то время: Винс Маклафлин и Деннис ДеКор. Винни и Денни, как их называло сообщество трейдеров, начали заниматься арбитражем по индексам примерно тогда, когда появились и

Использование видеозаписей при анализе сделок

Использование видеозаписей при анализе сделок Трейдерам, как и спортсменам, приходится просматривать массу видеозаписей. Лучшие профессиональные спортсмены и команды смотрят записи выступлений и игр для того, чтобы разобраться в своих сильных и слабых сторонах.

Общие принципы, используемые в техническом анализе

Общие принципы, используемые в техническом анализе Прежде чем рассматривать технические методы на основе математики, следует остановиться на основных принципах проведения технического анализа, используя уже введенные в предыдущих главах терминологию и определения. В

2.3. Понятие и классификация факторов в экономическом анализе

2.3. Понятие и классификация факторов в экономическом анализе Под факторами понимаются условия протекания хозяйственных процессов или причины, вызвавшие их изменения. Единой научно обоснованной классификации факторов в экономическом анализе не выработано. Ниже

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов Исчисление важнейших макроэкономических показателей осуществляется посредством системы национального счетоводства (СНС). СНС – это специальные таблицы и балансы, в которых отражено, с

11.3.2. Определение объема спроса на фактор производства фирмой, являющейся совершенным конкурентом на товарном рынке и монопсонистом – на факторном

11.3.2. Определение объема спроса на фактор производства фирмой, являющейся совершенным конкурентом на товарном рынке и монопсонистом – на факторном Монопсония – рыночная структура, при которой множеству продавцов противостоит один, не имеющий потенциальных

11.3.4. Определение объема спроса на фактор производства фирмой, являющейся монополистом на товарном и монопсонистом на факторном рынках

11.3.4. Определение объема спроса на фактор производства фирмой, являющейся монополистом на товарном и монопсонистом на факторном рынках Когда фирма обладает и властью монопсонии на рынках рабочей силы и монопольной властью на рынках ее готовой продукции, работники

Занятие 10 Спрос и предложение на факторном рынке

Занятие 10 Спрос и предложение на факторном рынке Семинар Учебная лаборатория: отвечаем, обсуждаем и дискутируем… Отвечаем:1. Как формируется спрос на труд?2. Как складываются спрос и предложение на рынке капитала?3. Что такое предельная норма временного

63. Индексный метод

63. Индексный метод Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы. Всякий индекс исчисляется сопоставлением соизмеряемой

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций При проведении метода анкетирования эксперты заполняют предварительно составленные специалистами анкеты, в которых:• формулировки должны исключать смысловую неопределенность;• •

91. Индексный метод, интегральный способ, метод цепных подстановок

91. Индексный метод, интегральный способ, метод цепных подстановок Индексный метод основан на построении факторных (агрегированных) индексов. Применение агрегированных индексов означает последовательное элиминирование влияния отдельных факторов на совокупный

93. Балансовый метод, метод меньших чисел, метод среднего квадратического

93. Балансовый метод, метод меньших чисел, метод среднего квадратического Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий)

Вопрос 6 Методы в экономическом факторном анализе

Вопрос 6 Методы в экономическом факторном анализе Классификация методов экономического анализа представлена на рис. 1. Рис. 1. Методы экономического анализа хозяйственно-финансовой деятельности и диагностики организацииИз статистических методов наиболее востребованы

Источник

Индексный метод в факторном анализе

В статистике, планировании и анализе хозяйственной деятельности основой для количественной оценки роли отдельных факторов в динамике изменений обобщающих показателей являются индексные модели. Индексный метод – один из приемов элиминирования. Основывается на относительных показателях динамики, пространственных сравнений, выполнении плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому, или по другому объекту). Любой индекс исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной. Индексы, выражающие соотношение непосредственно соизмеряемых величин, называются индивидуальными, а характеризующие соотношения сложных явлений – групповыми, или тотальными.

Статистика оперирует различными формами индексов (агрегатная, арифметическая, гармоническая и др.), используемыми в аналитической работе.

Агрегатный индекс является основной формой любого общего индекса; его можно преобразовать как в средний арифметический, так и в средний гармонический индексы. С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Корректность определения размера каждого фактора зависит от:

- количества знаков после запятой (не менее четырех);

- количества самих факторов (связь обратно пропорциональна).

Принципы построения индексов: изменение одного фактора при неизменном значении всех остальных, при этом если обобщающий экономический показатель представляет собой произведение количественного (объемного) и качественного показателей-факторов, то при определении влияния количественного фактора качественный показатель фиксируется на базисном уровне, а при определении влияния качественного фактора количественный показатель фиксируется на уровне отчетного периода.

Пусть Y = а*b*с*d. Тогда:

При этом: I Y=I a*I b*I c*I d.

Индексный метод позволяет провести разложение по факторам не только относительных, но и абсолютных отклонений обобщающего показателя. В этом случае влияние отдельных факторов определяется с помощью разности между числителем и знаменателем соответствующих индексов, т. е. также при расчете влияния одного фактора элиминируется влияние другого:

Пусть Y = а*b, где а – количественный фактор, a b – качественный. Тогда:

a 1*b 0—a 0*b 0– абсолютный прирост результирующего показателя за счет фактора а;

a 1*b 1—a 1*b 0– абсолютный прирост результирующего показателя за счет фактора b;

a 1*b 1—a 0*b 0– абсолютный прирост результирующего показателя за счет влияния всех факторов.

Данный принцип разложения абсолютного прироста (отклонения) обобщающего показателя по факторам пригоден для случая, когда число факторов равно двум (один из них количественный, другой – качественный), а анализируемый показатель представлен как их произведение.

Теория индексов не дает общего метода разложения абсолютных отклонений обобщающего показателя по факторам при числе факторов более двух. Для решения этой задачи используется метод цепных подстановок.

Источник