- Как отразить в учете создание ОС хозяйственным способом

- Строительство хозяйственным способом в бухучете

- Налог на прибыль

- Налог на добавленную стоимость

- Энциклопедия решений. Изготовление основных средств хозяйственным способом (для госсектора)

- ГАРАНТ:

- Внимание

- Учет при строительстве основных средств собственными силами — примеры и проводки

- Как создается ОС?

- Когда объект можно оприходовать?

- Бухучет при создании хозяйственным способом

- Оформление документов

- Проводки

- Пример изготовления

- Пример возведения здания

- Зачет НДС

Как отразить в учете создание ОС хозяйственным способом

Основное средство может быть создано своими силами, то есть построено. Строить можно как с привлечением подрядчиков, так и без них. Если без подрядчиков – то это хозяйственный способ. То есть все строительные работы фирма проводит самостоятельно. Первоначальная стоимость ОС складывается из всех затрат, произведенных в связи со строительством. Есть нюансы и при налогообложении.

Строительство хозяйственным способом в бухучете

При хозяйственном способе строительные работы фирма проводит самостоятельно. А все затраты, связанные со строительством (стоимость строительных материалов, амортизация основных средств, используемых для строительства, заработная плата рабочих и т. п.), учитывают по дебету счета 08.

Когда строительство закончено, объект переводят в состав основных средств и вводят в эксплуатацию.

Как отразить в бухгалтерском учете объект, построенный хозспособом, покажет пример.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Налог на прибыль

Если строительство ведется хозяйственным способом, то стоимость основного средства отражают в налоговом учете в том же порядке, что и стоимость готовой продукции на складе (абз. 9 п. 1 ст. 257 НК РФ).

Порядок расчета стоимости готовой продукции на складе содержится в пункте 2 статьи 319 НК РФ. Согласно этой статье, в стоимость готовой продукции включают только прямые расходы. К таким расходам, в частности, можно отнести:

- материальные затраты (расходы на покупку сырья и материалов, инструментов и инвентаря, полуфабрикатов и т. д.);

- расходы на оплату труда строительных рабочих;

- расходы на оплату страховых взносов с зарплаты строительных рабочих;

- амортизацию по строительным машинам и оборудованию.

Конкретный перечень прямых расходов вы можете установить в учетной политике (ст. 318 НК РФ). Все остальные расходы считают косвенными.

Налог на добавленную стоимость

Стоимость строительно-монтажных работ для собственного потребления организации облагают НДС.

А с вычетом есть такой нюанс: сумма НДС, начисленная при выполнении работ, подлежит вычету только при условии, что построен объект производственного назначения.

Сумму НДС со стоимости строительно-монтажных работ можно принять к вычету в момент начисления, то есть на конец квартала.

Поясним на примере.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

Энциклопедия решений. Изготовление основных средств хозяйственным способом (для госсектора)

Изготовление основных средств хозяйственным способом (для госсектора)

ГАРАНТ:

Материал могут применять казенные, бюджетные и автономные учреждения, органы государственной власти (местного самоуправления) и другие организации госсектора

В рамках различных видов деятельности госучреждения могут осуществлять изготовление основных средств хозяйственным способом. Данные работы могут осуществляться как собственными силами госучреждения, так и с привлечением подрядчиков (юридических и физических лиц).

Согласно п.п. 23, 47 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н), основные средства, изготовленные госучреждением хозяйственным способом, принимаются к учету по первоначальной стоимости, сформированной на счете 106 01 «Вложения в основные средства» исходя из суммы всех фактических расходов, связанных с их изготовлением, в частности:

— стоимости израсходованных учреждением материалов;

— расходов на оплату труда и сумм начислений на выплаты по оплате труда лиц, непосредственно занятых в создании (изготовлении) основных средств;

— сумм амортизации основных средств и нематериальных активов, использованных непосредственно при создании объектов имущества, первоначальная стоимость которых формируется;

— стоимости услуг сторонних организаций (соисполнителей, подрядчиков (субподрядчиков)).

При этом расходы по оплате труда и уплате страховых взносов, суммы начисленной амортизации учитываются при формировании первоначальной стоимости объектов на основании специальных Расчетов и только в том случае, если в конкретной ситуации согласно профессиональному суждению должностных лиц госучреждения есть возможность определения сумм таких расходов в соответствии с какой-либо экономически обоснованной методикой.

Сумма «входного» НДС учитывается при формировании первоначальной стоимости таких объектов, если они изготавливаются в рамках деятельности, не облагаемой НДС.

Внимание

На сумму вознаграждения подрядчика — физического лица учреждение должно начислить страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, а если это предусмотрено договором, то и на обязательное страхование «от несчастных случаев» (пп. 1 п. 1 ст. 420, п. 1 ст. 421, пп. 2 п. 3 ст. 422 НК РФ; абз. четвертый п. 1 ст. 5 Федерального закона от 24.07.1998 N 125-ФЗ).

Обоснованность (эффективность) финансово-экономических решений, принимаемых при изготовлении объектов основных средств, может подтверждаться Заключением (актом) профильной комиссии госучреждения, в котором будет приведено краткое обоснование необходимости осуществления определенных операций, а также будут обоснованы объемы израсходованных материалов (исходя из видов выполняемых работ, количества изготовленных объектов и норм расхода материалов).

Фактическое движение между ответственными лицами учреждения и списание материалов (иных активов), используемых при изготовлении основных средств хозяйственным способом, должно оформляться в общеустановленном порядке Требованиями-накладными (ф. 0504204), Ведомостями выдачи материальных ценностей на нужды учреждения (ф. 0504210), Актами о списании материальных запасов (ф. 0504230).

При изготовлении основных средств с привлечением подрядчиков в момент передачи материалов на переработку учреждение-заказчик может оформлять Накладную на отпуск материалов на сторону (ф. 0504205) с пометкой «давальческое сырье». В бухгалтерском учете такая операция отражается как внутреннее перемещение нефинансовых активов с одновременным отражением увеличения по специальному дополнительному забалансовому счету (если это предусмотрено учетной политикой).

После исполнения заказа подрядчик обязан представить заказчику в соответствии с требованиями п. 1 ст. 713 ГК РФ Отчет о расходовании материалов, который может содержать следующие сведения:

— наименование и количество поступивших и использованных в производстве материалов;

— результат обработки (переработки);

— данные о полученных отходах (если таковые имеются).

Кроме отчета составляется также Акт приема-передачи выполненных работ с указанием перечня и стоимости выполненных работ (ст. 720 ГК РФ).

Унифицированные формы Отчета и Акта не утверждены, поэтому подрядчик разрабатывает их самостоятельно. При разработке документов необходимо соблюсти все условия признания документа в качестве первичного, перечисленные в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» и п. 7 Инструкции N 157н.

Передачу изготовленных объектов и неиспользованных остатков материалов от подрядчика заказчику также оформляют накладной или актом приема-передачи.

Изготовленные хозяйственным способом основные средства принимаются к бухгалтерскому учету в общеустановленном порядке на основании соответствующих первичных документов, в частности, Актов о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Источник

Учет при строительстве основных средств собственными силами — примеры и проводки

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Процесс предполагает использование сил персонала компании для выполнения необходимых работ по изготовлению, сборке, постройке объекта без привлечения сторонних лиц и подрядных организаций.

Как создается ОС?

На самом деле, возможны два способа организации процесса создания ОС:

- собственными силами сформировать объект;

- задействовать в процессе подрядные организации и сторонние ресурсы — бухгалтерский учет при подрядном способе строительства.

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

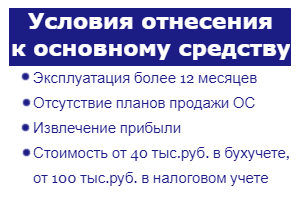

Когда объект можно оприходовать?

Условия для включения созданного имущества в состав ОС:

Условия для включения созданного имущества в состав ОС:

- Длительный срок эксплуатацию – свыше 12 месяцев.

- Извлечение прибыли от использования – объект должен участвовать в экономической деятельности для получения выгоды.

- Отсутствие намерения продать актив в ближайший год.

При невыполнении указанных трех условий, объект изготовления не принимается в состав основных средств, а приходуется в качестве МПЗ.

Важно! Если речь идет о строительстве, то построенная недвижимость до государственной регистрации прав на нее приходуется на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

- стоимостный показатель используемых материалов, запчастей, комплектующих (МПЗ) без добавленного налога;

- зарплата собственного персонала фирмы, участвующего в создании объекта ОС;

- страховые отчисления по з/плате сотрудников;

- амортизация оборудования, занятого в процессе;

- НДС по МПЗ, который невозможно принять к возмещению, например, ввиду отсутствия счета-фактуры.

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

- накладные на получение и передачу МПЗ;

- бухгалтерская справка;

- счет-фактура – в отношении налога по стройработам, подлежащего учету в составе стоимости основного средства по причине полного применения последнего в необлагаемой НДС деятельности;

- расчетные ведомости.

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

- 10 – для учета материально-производственных запасов, вложенных в изготовление объекта;

- 02 – для учета амортизационных отчислений, если в строительстве или изготовлении задействовано амортизируемое оборудование;

- 70 – для учета оплаты труда работников предприятия, занятых созданием основного средства;

- 69 – для учета страховых отчислений, начисляемых на выплаты работникам.

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Бухучет при других методах приобретения ОС:

Пример изготовления

Условия примера:

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 380000 | Поставлены на приход компьютерные комплектующие | 10 | 60 |

| 68400 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 68400 | НДС принят к вычету | 68 | 19 |

| 448400 | Переведена безналичная оплата поставщику за комплектующие | 60 | 51 |

| 380000 | Все комплектующие переданы для сборки компьютеров | 08 | 10 |

| 75000 | Отражено начисление зарплаты персоналу, занятому изготовлением компьютеров | 08 | 70 |

| 22500 | Отражено начисление страхового обеспечение | 08 | 69 |

| 7 компьютеров приняты к учету | 01 | 08 |

Пример возведения здания

Условия примера:

Условия примера:

Компания собственными силами для себя построила офисное здание.

- материалы – 1180000 (180000 – включенный налог);

- з/плата строителей – 300000;

- взносы по з/плате строителей – 90000;

- амортизация строительной техники – 150000.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 1000000 | Поставлены на приход стройматериалы | 10 | 60 |

| 180000 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 180000 | Налог принят к вычету | 68 | 19 |

| 1180000 | Переведена безналичная оплата поставщику за сройматериалы | 60 | 51 |

| 1000000 | Все материалы переданы в строительство | 08.3 | 10 |

| 300000 | Отражено начисление зарплаты персоналу, занятому строительством | 08.3 | 70 |

| 90000 | Отражено начисление страхового обеспечение | 08.3 | 69 |

| 150000 | Учтена начисленная амортизация по технике | 08.3 | 02 |

| Офис включен в состав основных средств | 01 | 08.3 | |

| Начислен НДС по СМП для собственных нужд | 19 | 68 | |

| НДС принят к вычету, так как построенный офис планируется использовать в налогооблагаемой деятельности | 68 | 19 |

Зачет НДС

К вычету можно принять налог по МПЗ, переданным в строительство, а также по произведенным собственными силами строительно-монтажным работам.

Важно: Строительно-монтажные работы для собственного потребления являются операцией, подлежащей обложению НДС.

Налог по материалам и прочим МПЗ принимается к вычету в размере, определенном в счете-фактуре от поставщика. При этом не важно, для чего будет использоваться создаваемый объект ОС.

НДС по работам, выполненным собственными силами, можно принять в уменьшение расходов на строительство ОС в случае, если:

- Объект, самостоятельно созданный, будет использоваться самой организации и не будет передан другим лицам;

- Сотрудники компании самостоятельно монтируют объект.

Налог нужно рассчитывать на конец квартала, в котором производилось строительство.

НДС = (Оборот по дебету сч.08.3 – Стоимость работ подрядчика без НДС)*18%.

Показатели нужно брать по итогам квартала.

На полученную сумму налога составляется счет-фактура, при этом в строках для указания продавца и покупателя нужно заполнить реквизиты своей организации. Счет-фактура заносится в книгу продаж за квартал, за который проводится расчет.

Посчитанный налог можно принять к вычету в квартале, за который он посчитан, если построенное основное средство будет применяться в налогооблагаемых операциях, а по объекту будет начисляться амортизация в налоговом учете.

Для получения вычета счет-фактуру нужно зарегистрировать в книге покупок.

Бухгалтерские проводки по учету НДС при строительстве:

- Д 19 К 68 – отражение начисление налога по работам;

- Д 68 К 19 – принят к вычету налог по работам, если создаваемый объект будет занят в облагаемой НДС деятельности;

- Д08.3 К 19 – налог по работам включен в стоимость возводимого ОС, если создаваемый объект будет полностью занят в необлагаемой деятельности.

Предприятие может получить основное средств разными способами, одним из них является самостоятельное его создание, изготовление или строительство. Если компания занимается этим самостоятельно, не привлекая сторонних лиц, то способ постройки называется хозяйственным.

Все затраты, сопровождающие процесс, собираются на 08 счете, после чего созданный объект приходуется на 01 счет как основное средство по первоначальной стоимости.

Источник