- Планово-экономический отдел

- Графический метод определения точки безубыточности

- Учимся определять точку безубыточности

- Как рассчитать?

- Первый вариант расчета: знаем затраты и объем продаж

- Второй вариант расчета: знаем цену и затраты

- Третий вариант расчета: для сферы услуг и торговли

- График точки безубыточности

- Графический метод безубыточности

- Безубыточность на фирме

- Определение безубыточности графическим методом

- Готовые работы на аналогичную тему

- Интерпретация результатов

- Пример графического метода безубыточности

Планово-экономический отдел

Блог о экономике, финансах и управлении предприятием

Графический метод определения точки безубыточности

|

| Показатель в формуле | Описание |

| P | фактическая цена продажи товара покупателю, может быть средней ценой продажи продукта (в случае, когда рассчитывается точка безубыточности для группы товаров) |

| X | количество единиц продукции, которое необходимо произвести для достижения порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | постоянные затраты — затраты, которые несет компания вне зависимости от того, какой объем товара она производит, такие затраты не изменяются при изменении объема производства; это все затраты, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся затраты на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый рекламный бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные затраты — затраты, которые необходимо понести компании для производства 1 единицы товара. Переменные издержки напрямую зависят от объема производства и изменяются при изменении объема продаж; это могут быть затраты на сырье и упаковку продукта, затраты на обслуживание производственных мощностей при их работе (электроэнергия), затраты на приобретение товара (для магазинов), транспортные расходы, сдельная заработная плата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Рассмотрим наиболее часто применяемые способы.

Первый вариант расчета: знаем затраты и объем продаж

На основе указанной формулы вы можете вычислить цену, при которой компания сможет достигнуть нулевой прибыли при имеющемся уровне затрат и плановом объеме продаж. В таком случае вы определите минимальный порог цены, который вам обеспечит достижение точки безубыточности проекта. Для того, чтобы рассчитать точку безубыточности таким способом, вам необходимо знать: постоянные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете производить. Пороговое значение цены для нахождения точки безубыточности вы можете определить по формуле:

P = (FC+VC(X)) / Х, где VC(x) — это произведение себестоимости 1 единицы продукции и целевого объема продаж.

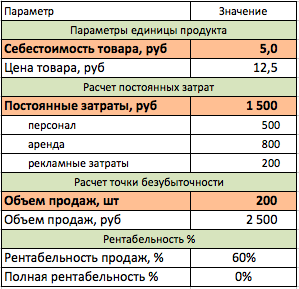

Приведем пример того, как рассчитать точку безубыточности первым способом: Мы разработали продукт с себестоимостью 5 руб и в ходе исследования рынка определили, что спрос на него составит 200 штук в месяц при условии, что стоить он будет 19 рублей. Именно такая цена является привлекательной для нашей целевой аудитории. Но нам необходимо понять, сможем ли получать доход от такой продажи? Нам необходимо рассчитать цену в точке безубыточности для проекта, зная что постоянные затраты будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Минимальная цена = (1500+5*200)/200 = 12,5 рублей. Таким образом, при цене в 12,5 рублей наш проект станет безубыточным. Это значит, что цена в 19 рублей позволит получать нам дополнительную прибыль с продаж и будет выгодной для компании.

Второй вариант расчета: знаем цену и затраты

Данный вариант является наиболее распространенным в мировой практике. Чаще всего компания при запуске проекта знает цену, по которой рынок готов купить товар и по которой товар будет соответствовать своему рыночному позиционированию; а также знает постоянные и переменные затраты на развитие проекта. В таком случае нам необходимо определить объем, который позволит выйти на нулевую прибыль при имеющемся уровне затрат.Найти точку безубыточности в таком случае поможет формула:

X = FC / (P-VC), где VC — себестоимость 1 единицы продукции, Р — цена 1 единица товара, а FC — постоянные затраты проекта.

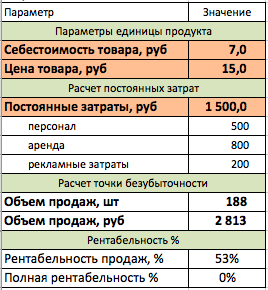

Приведем пример, как провести расчет точки безубыточности по второму способу в Excel. Предположим, мы открываем компанию по производству яблок. Мы знаем, что постоянные затраты нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а цена отгрузки — 15 рублей. Нам необходимо рассчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на цену — мы получим выручку, при которой наш проект станет безубыточным.

Третий вариант расчета: для сферы услуг и торговли

Данный вариант поможет определить точку безубыточности для сферы торговли (оптового, розничного, интернет — магазина) или для отрасли услуг. Если компания не является производственным предприятием, то рассчитать себестоимость 1 единицы товара для нее либо сложно, либо эти значения слишком разные, чтобы брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совершенно разной входящей цене, удобнее учитывать в расчетах целевую рентабельность продаж, а не фактические показатели себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на основе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение между ценой товара и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с продажи товара (наценку на его себестоимость). Зная целевую рентабельность и постоянные затраты, можно определить необходимый размер выручки в точке безубыточности по следующей формуле:

S = FC / R, где S — выручка от продаж за период, R — целевая рентабельность продаж, а FC — постоянные затраты проекта.

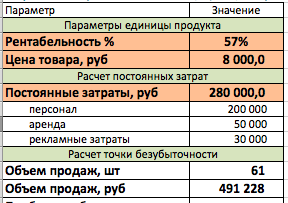

Разберем на примере такой вариант расчета. Предположим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень сложно определить себестоимость 1 проекта, поэтому нам проще заложить в бизнес план целевую рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши постоянные затраты в месяц будут составлять 280 000 рублей, а средняя цена услуги будет составлять 8 000 рублей.

Таким образом, используя нашу формулу мы можем определить точку безубыточности проекта: Целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя цена нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта необходимо получать по 61 клиенту в месяц (491228 / 8000 = 61).

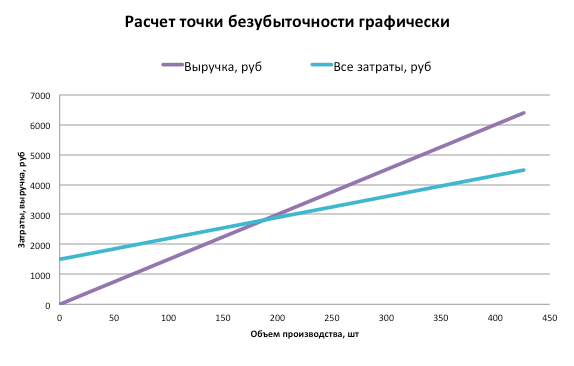

График точки безубыточности

Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара. Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.

Пересечение двух данных кривых и будет являться точкой безубыточности проекта.

Готовые решения

Пример расчета точки безубыточности в формате Excel и пример построения графика для определения точки безубыточности в Excel вы можете скачать в разделе «Готовые шаблоны по маркетингу».

Источник

Графический метод безубыточности

Вы будете перенаправлены на Автор24

Безубыточность на фирме

На фирмах, предприятиях часто используют анализ безубыточности, чтобы отразить, что будет с финансовым результатом фирмы, если изменится степень производственной деятельности фирмы.

Исследование основывается на прямой зависимости среди таких индикаторов как: доходами от реализации (продаж), суммарными издержками, переменными и постоянными издержками и прибылью.

В общем смысле такой анализ часто приводится к нахождению точки безубыточности, в которой будет наблюдаться безубыточная деятельность предприятия или безубыточность.

Безубыточность – это момент, когда в компании при определенном объеме производства общий финансовый результат (прибыль) равна нулю. То есть предприятие не получает убытков при заданном уровне производства.

Обратите внимание, что достигнув точки безубыточности, фирма не будет получать доход, но не будет нести и убытки.

Такую критическую точку можно исчислять с помощью двух способов:

- числовой (количественный и стоимостной);

- графический.

Определение безубыточности графическим методом

В целом, график строится на системе координат, где по абсциссе отмечаются объемы производства определенного товара или услуг, которые реализуются на фирме, а по ординате – стоимостное отражение доходов и расходов в условных единицах (например, рубли, доллары).

Для того чтобы определить точку безубыточности с помощью графика, необходимо сделать следующее:

- отразить на оси абсцисс объемы производства в натуральном выражении;

- отразить на оси ординат затраты и доходы в денежном выражении;

- точка пересечения всех прямых будет свидетельствовать о наличии равновесия, то есть являться точкой безубыточности.

Графический способ безубыточности представлен на рисунке 1.

Готовые работы на аналогичную тему

Интерпретация результатов

Так, на рисунке 1 точка В является точкой безубыточности.

- Если вышеуказанная фирма будет производить продукцию от 192 — 300 штук, то фирма будет нести убыток.

- Если вышерассмотренная фирма будет производить 300 штук продукции, то фирма не будет получать доход, но и не будет нести убытки.

- Если вышерассмотренная фирма, будет производить больше, чем 300 единиц продукции, то фирма будет получать прибыль.

Прямая Y1 на рисунке отражает общие суммарные издержки предприятия.

Прямая Y2 показывает изменение выручки о реализации при заданных объемах продаж.

Прямая Y3 отражает изменение только переменных издержек при заданных объемах продаж.

Если выбрать в границах на графике масштабной базы значение объема продаж, то можно с помощью графика выяснить соответствующую прибыльность или неэффективность финансовой деятельности. На графике линия АВ показывает выручку от продаж при продаже 350 штук продукции, АГ – суммарные расходы при продаже 350 штук продукции. Линия ВГ показывает прибыль при продаже 350 штук продукции.

Пример графического метода безубыточности

Даны следующие данные производства продукции:

- выручка от одной проданной продукции – 30 000 рублей;

- объем выпуска товара, штук — от 0 до 25;

- постоянные затраты, рублей – 130 000 рублей;

- переменные затраты от 12 400 до 310 000 рублей.

Так построив линии на графике видно, что точка безубыточности располагается на уровне значения 17 штук.

Таким образом, вышерассмотренному предприятию для извлечения прибыли целесообразно производить и реализовать больше, чем 17 штук продукции.

Также для того, чтобы выбрать эффективный объем продаж, на предприятии дополнительно рассчитывают запас финансовой прочности.

Графический метод достаточно удобен при расчете точки безубыточности, и также помогает наиболее понятно и информативно отобразить финансовую эффективность фирмы. На основе данных графического и аналитических методов руководством принимаются управленческие решения в области продаж, объемов производства, издержек.

Источник