- Планово-экономический отдел

- Графический метод определения точки безубыточности

- Учимся определять точку безубыточности

- Как рассчитать?

- Первый вариант расчета: знаем затраты и объем продаж

- Второй вариант расчета: знаем цену и затраты

- Третий вариант расчета: для сферы услуг и торговли

- График точки безубыточности

- ГРАФИЧЕСКИЙ МЕТОД НАХОЖДЕНИЯ ТОЧКИ БЕЗУБЫТОЧНОСТИ (КРИТИЧЕСКОЙ ТОЧКИ)

Планово-экономический отдел

Блог о экономике, финансах и управлении предприятием

Графический метод определения точки безубыточности

|

| Показатель в формуле | Описание |

| P | фактическая цена продажи товара покупателю, может быть средней ценой продажи продукта (в случае, когда рассчитывается точка безубыточности для группы товаров) |

| X | количество единиц продукции, которое необходимо произвести для достижения порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | постоянные затраты — затраты, которые несет компания вне зависимости от того, какой объем товара она производит, такие затраты не изменяются при изменении объема производства; это все затраты, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся затраты на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый рекламный бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные затраты — затраты, которые необходимо понести компании для производства 1 единицы товара. Переменные издержки напрямую зависят от объема производства и изменяются при изменении объема продаж; это могут быть затраты на сырье и упаковку продукта, затраты на обслуживание производственных мощностей при их работе (электроэнергия), затраты на приобретение товара (для магазинов), транспортные расходы, сдельная заработная плата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Рассмотрим наиболее часто применяемые способы.

Первый вариант расчета: знаем затраты и объем продаж

На основе указанной формулы вы можете вычислить цену, при которой компания сможет достигнуть нулевой прибыли при имеющемся уровне затрат и плановом объеме продаж. В таком случае вы определите минимальный порог цены, который вам обеспечит достижение точки безубыточности проекта. Для того, чтобы рассчитать точку безубыточности таким способом, вам необходимо знать: постоянные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете производить. Пороговое значение цены для нахождения точки безубыточности вы можете определить по формуле:

P = (FC+VC(X)) / Х, где VC(x) — это произведение себестоимости 1 единицы продукции и целевого объема продаж.

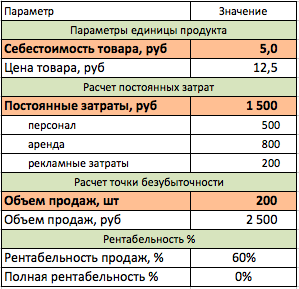

Приведем пример того, как рассчитать точку безубыточности первым способом: Мы разработали продукт с себестоимостью 5 руб и в ходе исследования рынка определили, что спрос на него составит 200 штук в месяц при условии, что стоить он будет 19 рублей. Именно такая цена является привлекательной для нашей целевой аудитории. Но нам необходимо понять, сможем ли получать доход от такой продажи? Нам необходимо рассчитать цену в точке безубыточности для проекта, зная что постоянные затраты будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Минимальная цена = (1500+5*200)/200 = 12,5 рублей. Таким образом, при цене в 12,5 рублей наш проект станет безубыточным. Это значит, что цена в 19 рублей позволит получать нам дополнительную прибыль с продаж и будет выгодной для компании.

Второй вариант расчета: знаем цену и затраты

Данный вариант является наиболее распространенным в мировой практике. Чаще всего компания при запуске проекта знает цену, по которой рынок готов купить товар и по которой товар будет соответствовать своему рыночному позиционированию; а также знает постоянные и переменные затраты на развитие проекта. В таком случае нам необходимо определить объем, который позволит выйти на нулевую прибыль при имеющемся уровне затрат.Найти точку безубыточности в таком случае поможет формула:

X = FC / (P-VC), где VC — себестоимость 1 единицы продукции, Р — цена 1 единица товара, а FC — постоянные затраты проекта.

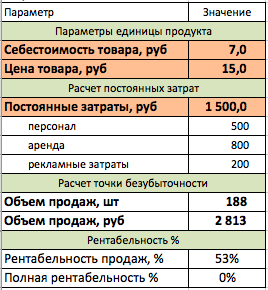

Приведем пример, как провести расчет точки безубыточности по второму способу в Excel. Предположим, мы открываем компанию по производству яблок. Мы знаем, что постоянные затраты нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а цена отгрузки — 15 рублей. Нам необходимо рассчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на цену — мы получим выручку, при которой наш проект станет безубыточным.

Третий вариант расчета: для сферы услуг и торговли

Данный вариант поможет определить точку безубыточности для сферы торговли (оптового, розничного, интернет — магазина) или для отрасли услуг. Если компания не является производственным предприятием, то рассчитать себестоимость 1 единицы товара для нее либо сложно, либо эти значения слишком разные, чтобы брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совершенно разной входящей цене, удобнее учитывать в расчетах целевую рентабельность продаж, а не фактические показатели себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на основе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение между ценой товара и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с продажи товара (наценку на его себестоимость). Зная целевую рентабельность и постоянные затраты, можно определить необходимый размер выручки в точке безубыточности по следующей формуле:

S = FC / R, где S — выручка от продаж за период, R — целевая рентабельность продаж, а FC — постоянные затраты проекта.

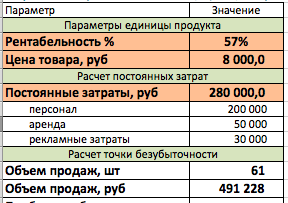

Разберем на примере такой вариант расчета. Предположим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень сложно определить себестоимость 1 проекта, поэтому нам проще заложить в бизнес план целевую рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши постоянные затраты в месяц будут составлять 280 000 рублей, а средняя цена услуги будет составлять 8 000 рублей.

Таким образом, используя нашу формулу мы можем определить точку безубыточности проекта: Целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя цена нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта необходимо получать по 61 клиенту в месяц (491228 / 8000 = 61).

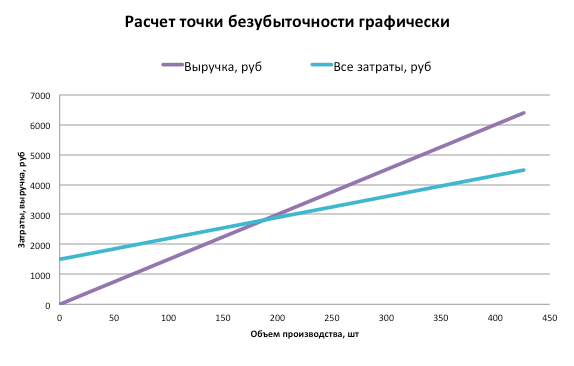

График точки безубыточности

Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара. Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.

Пересечение двух данных кривых и будет являться точкой безубыточности проекта.

Готовые решения

Пример расчета точки безубыточности в формате Excel и пример построения графика для определения точки безубыточности в Excel вы можете скачать в разделе «Готовые шаблоны по маркетингу».

Источник

ГРАФИЧЕСКИЙ МЕТОД НАХОЖДЕНИЯ ТОЧКИ БЕЗУБЫТОЧНОСТИ (КРИТИЧЕСКОЙ ТОЧКИ)

ПРИМЕНЕНИЕ МАРЖИНАЛЬНОГО АНАЛИЗА (семинар 2014 г.)

РАСЧЕТ ОЖИДАЕМОЙ ПРИБЫЛИ ПРЕДПРИЯТИЯ

Расчет ожидаемой прибыли предприятия при увеличении объема продаж на основе показателей Маржинальной прибыли МП и Нормы маржинальной прибыли Нмп

Расчет ожидаемой прибыли предприятия при увеличении объема

На основе показателя МП

Нмп =

Применяя показатель нормы маржинальной прибыли, можно рассчитать ожидаемую прибыль при различных вариантах изменения объема продаж. Итоговые показатели совпадают с расчетами при применении маржинальной прибыли.

Для принятия различных управленческих решений показатель нормы маржинальной прибыли используется довольно часто, особенно когда нужно оценить целесообразность дополнительных, расходов или решить, увеличат ли прибыль мероприятия, направленные на привлечение дополнительных покупателей:

— дополнительные расходы на рекламу;

— замена комплектующих изделий на более дорогие;

ГРАФИЧЕСКИЙ МЕТОД НАХОЖДЕНИЯ ТОЧКИ БЕЗУБЫТОЧНОСТИ (КРИТИЧЕСКОЙ ТОЧКИ)

Графический метод нахождения точки безубыточности заключается в построении комплексного графика «затраты — объем — прибыль». По этому графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком объеме ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции.

Рассмотрим применение метода на конкретном примере:

1. Ц — цена реализации единицы изделия без НДС равна 1700 руб.;

2. V — физический (натуральный) объем продаж (планируемый на уровне производственной мощности) равен 5000 шт.;

3. В — выручка (планируемая) от реализации продукции = 5000 шт.х1700руб.=8500000руб.;

4. УЗпер — переменные затраты в расчете на единицу продукции (удельные) = 804,1 руб.;

5. Зпер — переменные затраты на весь планируемый выпуск продукции

5000 шт. х 804,1 руб. = 4 020 500 руб.;

6. Зпост — постоянные затраты за период выпуска продукции = 2701 138,5руб.;

7. МП — сумма маржинальной прибыли на весь планируемый выпуск продукции

8 500 000 руб. — 4 020 500 руб. = 4 479 500 руб.;

8. Ппрод — сумма прибыли (или убытка) на весь планируемый выпуск продукции

4 479 500 — 2 701 138,5 руб. = 1 778 361,5 руб.

Шаг 1. Строим график зависимости постоянных затрат Зпост, отложив по вертикальной оси сумму постоянных затрат, равную 2 701 138,50 руб., а по горизонтальной оси объем продаж в единицах (рис. 1).

Шаг 2. Строим график зависимости переменных затрат Зпер в тех же координатах. Линия совокупных переменных затрат берет свое начало в точке пересечения осей (координаты (0; 0,0)), поскольку если не выпускается продукция, предприятие не несет переменных затрат. Координаты второй точки: на горизонтальной оси точка объема, равную 5000 шт., на вертикальной оси сумма переменных затрат при данном объеме, равная 4 020 500 руб. Соединяем эту точку с началом координат и получаем линию переменных затрат Зпер (рис.1).

Шаг 3. Строим график общих затрат Зобщ . Из точки, в которой берет начало линия постоянных затрат Зпост , проводим линию, параллельную линии переменных затрат Зпер. Полученная линия является линией общих затрат Зобщ , так как получена суммированием переменных и постоянных затрат: Зобщ = Зпост + Зпер (рис. 1).

Шаг 4. Наносим на график линию выручки В, которая берет свое начало в точке пересечения координат, так как если не выпускается и не реализуется продукция, предприятие не имеет выручки. Вторую точку определяем, откладывая на горизонтальной оси точку объема, равную 5000 шт., а на вертикальной оси (оси ординат) откладываем точку суммы выручки при данном объеме, равную 8 500 000 руб. Соединяя вторую точку с началом координат, получаем линию выручки (рис. 1).

Точка, в которой линия выручки В пересекла линию общих затрат, и есть точка безубыточности (критическая точка), так как в этой точке сумма выручки равна сумме общих затрат, т.е. предприятие не имеет прибыль, но и не несет убытков:

В= Зобщ+П= Зпост + Зпер+П, но если В= Зобщ, то П=0.

Координаты критической точки (3015; 5 125 500).

Таким образом, мы определили, что безубыточным является объем продаж на уровне 3015 шт. В натуральных единицах (шт.) определяют критическую точку, если производится одно изделие.

Производственная мощность предприятия 5000 шт., следовательно, критическая точка расположена на уровне 60,3% (3015 х 100 / 5000) от возможного объема реализации продукции. Если пакеты заказов на изделия предприятия будут больше 60,3% его производственной мощности, то оно получит прибыль. Если же пакет заказов будет менее 60,3% фактической производственной мощности, то предприятие будет убыточным и обанкротится.

Основные достоинства графического метода определения точки безубыточности — простота и наглядность.

Недостатки:

Во-первых, при его применении нужно четко соблюдать масштаб, иначе данные, полученные на графике (критический объем продаж, уровень затрат, размер прибыли, зона безопасности) будут попросту неверны и приведут к ошибочным управленческим решениям.

Во-вторых, если необходимо проанализировать большое количество вариантов или предприятие производит несколько видов продукции, применение данного метода становится очень трудоемким. В этом случае целесообразнее применять аналитический метод.

Vкр = Зпост / ( Ц – УЗпер ).

Vкр = 2701138,5 / (1700 804,1) = 3015 ед.

3015 х 1700 = 5125500 руб.

1.3. ВЫБОР ВАРИАНТОВ ОБОРУДОВАНИЯ

Одним из направлений поиска резервов сокращения затрат на производство продукции и увеличения прибыли является выбор и замена оборудования. Допустим, что выполнить какую-либо операцию или процесс можно одним из трех вариантов оборудования (табл. 2).

Варианты выбора оборудования

| Вариант | Постоянные затраты Зпост, тыс. руб. | Переменные затраты на изделие УЗпер, тыс. руб. | Общая сумма затрат Зобщ, тыс. руб. |

| 1. А | 2000 | 2 | 2000 + 2х |

| 2. В | 5000 | 1 | 5000 + 1х |

| 3. С | 8000 | 0,5 | 8000 + 0,5х |

Необходимо определить, при каком объеме производства выгоднее применять тот или иной вариант оборудования. Для этого нужно найти критический объем производства продукции, при котором затраты по двум вариантам оборудования будут одинаковыми. Решение можно произвести аналитическим и графическим способами.

Для нахождения критического объема производства (услуг) для двух вариантов оборудования затраты по одному из них приравнивают к затратам по другим.

Безубыточный объем производства Vкр для первого и второго вариантов:

Зобщ1 = Зобщ2 Vкр(1-2) = ед.

Критический объем производства для второго и третьего вариантов:

Зобщ2 = Зобщ3 Vкр(2-3) = ед.

Обоснование вывода — затраты при V:

V = 2000 ед. V = 3000 ед.

V = 5000 ед. V = 8000 ед.

При годовом объеме производства:

– до 3000 ед. выгоднее использовать вариант оборудования,

– от 3000 до 6000 ед. — ,

– свыше 6000 ед. более целесообразным является вариант.

Источник