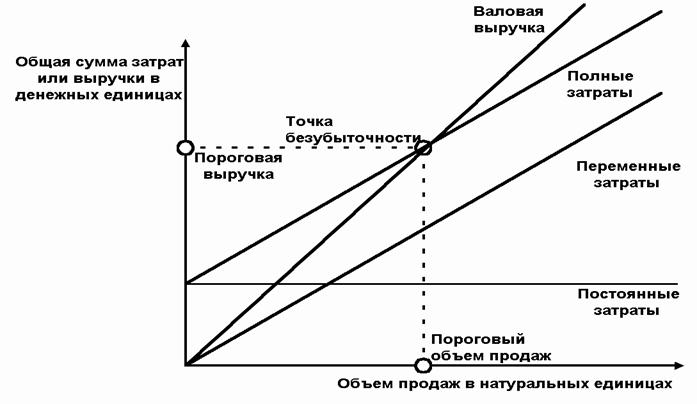

- ГРАФИЧЕСКИЙ СПОСОБ определения ПОРОГА РЕНТАБЕЛЬНОСТИ

- Порог рентабельности

- Натали Азаренко

- Что такое порог рентабельности

- Формулы расчёта порога рентабельности

- Как рассчитать порог рентабельности

- Пример 1

- Пример 2

- Точка безубыточности

- Что такое точка безубыточности?

- Почему важна точка безубыточности?

- Зачем нужна точка безубыточности?

- Что нужно знать, чтобы сделать расчеты?

- Этапы расчета

- 2 способа для расчета точки безубыточности

- 1. Математические формулы

- 1.1. Точка безубыточности в изделиях

- Формула: ВЕРнат = TFC / (P-AVC)

- Формула: BEPден = ВЕРнат*P

- 1.2. Точка безубыточности в деньгах

- Формула: BEPден = (TR*TFC) / (TR-TVC)

- Формула:

- 2. Таблица в Excel

- Практика использования точки безубыточности

- Планирование безубыточности фирмы

ГРАФИЧЕСКИЙ СПОСОБ определения ПОРОГА РЕНТАБЕЛЬНОСТИ

![]()

![]()

Первый вариант: основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации.

Второй вариант:основан на равенстве выручки и суммарных затрат при достижении порога рентабельности.

| ПОРОГОВОЕ КОЛИЧЕСТВО ТОВАРА | = | ПОРОГ РЕНТАБЕЛЬНОСТИ ДАННОГО ТОВАРА |

| ЦЕНА РЕАЛИЗАЦИИ |

Или

| ПОРОГОВОЕ КОЛИЧЕСТВО ТОВАРА | = | ПОСТОЯННЫЕ ЗАТРАТЫ, НЕОБХОДИМЫЕ ДЛЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ |

| ЦЕНА ЕДИНИЦЫ ТОВАРА | — | ПЕРЕМЕННЫЕ ЗАТРАТЫ НА ЕДИНИЦУ ТОВАРА |

Данные для определения порога рентабельности вторым графическим способом:

| Цена — 0,5 тыс. руб. за 1 шт. Объем реализации — 4000 шт. | Постоянные затраты — 860 тыс. руб. Переменные затраты — 1100 тыс. руб. (0,275 тыс. руб. за 1 шт.). |

1. Прямая выручки от реализации строится с помощью точки А:

Выручка = Цена реализации х Объем реализации = 0,5 тыс. руб. х 4000 шт. = 2000 тыс. руб.

2. Прямая постоянных затрат представляет собой горизонталь на уровне 860 тыс. руб.

3. Прямая суммарных затрат строится с помощью точки Б:

Суммарные затраты = Переменные затраты + Постоянные затраты =

= Переменные затраты на единицу товара х Объем реализации + Постоянные затраты =

= 0,275 тыс. руб. х 4000 шт. + 860 тыс. руб. = 1960 тыс. руб.

Прямую переменных затрат можно сначала построить и отдельно, а затем просто поднять ее на высоту постоянных затрат.

4. Порогу рентабельности соответствует объем реализации 3822 шт. и выручка от реализации 1911 тыс. руб. Именно при таком объеме реализации выручка в точности покрывает суммарные затраты и прибыль равна нулю.

► Запас финансовой прочности

►Зная порог рентабельности можно определить запас финансовой прочностипредприятия.

Источник

Порог рентабельности

Натали Азаренко

Создайте рассылку в конструкторе за 15 минут. Отправляйте до 1500 писем в месяц бесплатно.

Отправить рассылку

Отправить рассылку

Порог рентабельности, или точка безубыточности — объём выручки либо производства, который всецело возмещает затраты бизнеса на ведение деятельности без возникновения прибыли либо убытков. Простыми словами порог рентабельности — это такой размер дохода либо производства, когда чистая прибыль равна нулю.

Например, компания потратила на организацию и ведение бизнеса 5 млн рублей. За первые полгода прибыль составила 6,5 млн рублей. Следовательно, в момент получения прибыли в 5 млн рублей компания достигла порога рентабельности, и все понесённые расходы были возмещены. А вот оставшуюся сумму в размере 1,5 млн уже признают чистой прибылью.

Что такое порог рентабельности

В любом бизнесе главным критерием эффективности выступает прибыль. Определить момент начала получения чистой прибыли помогает расчёт порога рентабельности. Так называют рубеж, который бизнесу следует преодолеть, чтобы генерировать реальный доход.

Расчёт порога рентабельности применяют для оценки компании, при пересмотре ценовой политики, а также формировании ассортимента.

Например, компания планирует снизить стоимость продукции, чтобы привлечь новых клиентов и обойти конкурентов. Но слишком низкие цены могут стать причиной убытков. Чтобы этого избежать, рассчитывают порог безубыточности при разных вариантах стоимости и устанавливают прайс на таком уровне, который позволит окупить расходы и получить прибыль.

Немалый интерес представляет точка безубыточности для кредиторов. Знание показателя и оценка его в динамике помогает определить уровень устойчивости бизнеса и его способность к выполнению кредитных обязательств. С учётом пороговой рентабельности устанавливают запас финансовой прочности — уровень преобладания прибыли над точкой безубыточности.

Формулы расчёта порога рентабельности

Чтобы установить порог рентабельности, для начала следует разделить существующие затраты на две категории:

- Переменные. Растут либо уменьшаются в зависимости от изменения масштабов деятельности: средства на приобретение сырьевой продукции, оплата топливных и энергетических ресурсов, налог с продажи, заработная плата рядовых специалистов.

- Постоянные. Сохраняются на одном уровне независимо от роста или падения производственных объёмов (объёма продаж). Проще говоря, компания оплачивает их постоянно без привязки к результатам. Сюда относят арендную плату, проценты по кредитам, коммунальные платежи, зарплату руководящих сотрудников.

Смешанные расходы не учитывают, если они незначительны, либо соразмерно относят к постоянным и переменным затратам. Например, оплата связи может состоять из фиксированной абонентской платы и переменной дополнительной оплаты за разговоры сверх тарифа, а транспортные расходы обычно состоят из постоянных затрат в виде амортизации и переменной части в виде топливных расходов.

Порог рентабельности показывает доход от деятельности, при котором бизнес ещё не получает прибыли, но уже не несёт убытков. То есть дохода хватает на восполнение переменных затрат и оплату постоянных расходов.

Рассчитать порог рентабельности можно в деньгах или в натуральном выражении. В деньгах показатель представляет собой сумму прибыли, при которой достигается точка безубыточности. Соответствующая формула порога рентабельности:

Порог рентабельности в денежном выражении = Выручка от реализации × Постоянные затраты ÷ (Выручка от реализации – Переменные затраты)

Когда фактическая прибыль превосходит порог безубыточности, компания переходит на самоокупаемость. И чем значительнее разница, тем выше объём чистого дохода и запас финансовой прочности.

Для расчёта запаса финансовой прочности находят разницу между реальной прибылью и порогом рентабельности. Получившееся значение свидетельствует о финансовой устойчивости бизнеса. Кроме того, этот показатель отражает допустимый объём снижения производства/реализации продукции без возникновения убытков.

К примеру, порог рентабельности организации за период равен 4 млн рублей. За тот же период доход компании составил 10 млн рублей. Значит, запас финансовой прочности равен 6 млн рублей (10 млн — 4 млн). Если компания заработает в следующем периоде на 6 млн рублей меньше при аналогичных затратах, то убытков она не понесёт.

Также порог рентабельности можно рассчитать в единицах либо штуках. Показатель соответствует количеству продукции, которое необходимо произвести/продать для достижения критической точки. Формула порога рентабельности в натуральном выражении:

Порог рентабельности в натуральном выражении = Постоянные затраты ÷ (Выручка на единицу продукции – Средние переменные затраты на единицу продукции)

Рассчитать порог рентабельности можно в целом для бизнеса или по отдельным продуктам. Количественная точка безубыточности помогает определить приоритетные товары и сформировать оптимальный ассортимент.

Как рассчитать порог рентабельности

Покажем на примерах, как использовать указанные формулы.

Пример 1

Посчитаем, какой объём прибыли необходим компании, чтобы возместить расходы и не допустить убытков.

Исходная информация. За определённый период работы компания достигла таких показателей:

- Количество проданных товаров — 1 000 штук.

- Цена одной единицы товара — 867 рублей.

- Постоянные затраты — 352 000 рублей.

- Переменные затраты на одну товарную единицу — 125 рублей.

Задача. Определить порог рентабельности в деньгах.

Решение. Для начала рассчитаем общую выручку. Умножим число проданных товаров на стоимость реализации:

Выручка = 1 000 × 867 = 867 000 руб.

Теперь посчитаем объём переменных затрат на общий объём товаров. Умножим число товаров на переменные затраты для одной единицы:

Переменные затраты = 1 000 × 125 = 125 000 руб.

Рассчитаем порог рентабельности:

867 000 × 352 000 ÷ (867 000 – 125 000) = 411 299 руб.

Ответ. Порог рентабельности в денежном выражении равен 411 299 рублей. Именно эту сумму компания должна получить до момента выхода на чистую прибыль.

Зная порог рентабельности и объём фактической выручки, мы можем определить запас финансовой прочности:

867 000 – 411 299 = 455 701 руб.

Получается, что компания сможет без убытка для себя уменьшить объём реализации на 455 701 рублей.

Пример 2

Используем условия предыдущей задачи и посчитаем, какое количество товаров нужно продать для достижения точки безубыточности.

Исходная информация. За определённый период работы компания достигла таких показателей:

- Количество реализованных товаров — 1 000 штук.

- Цена одной единицы товара — 867 рублей.

- Постоянные затраты — 352 000 рублей.

- Переменные затраты на одну товарную единицу — 125 рублей.

Задача. Найти точку безубыточности в натуральных единицах.

Решение. Здесь нам не нужно производить дополнительных расчётов, просто воспользуемся формулой:

352 000 ÷ (867 – 125) = 474,4 единиц

Округлим результат до целого числа в большую сторону. Принцип арифметического округления не используем, поскольку нельзя продать часть целого товара.

Ответ. Точка безубыточности в натуральном выражении равна 475 единицам товара. При реализации такого количества продуктов компания полностью окупит затраты и с каждым последующим заказом начнёт получать чистую прибыль.

Здесь также можно рассчитать запас финансовой прочности, но уже в натуральном выражении. Для этого от реального количества реализованных товаров отнимем полученный показатель порога рентабельности:

1 000 – 475 = 525 единиц

Следовательно, если компания снизит объём реализации товаров на 525 единиц, она не получит прибыли, но и не понесёт убытков.

Любому бизнесу стоит регулярно отслеживать порог рентабельности, поскольку этот показатель помогает оценить реальное положение компании на рынке и спланировать развитие в перспективе.

Мониторинг порога рентабельности в денежном выражении покажет, растёт или снижается объём чистой прибыли. Расчёт точки безубыточности в количественном значении позволит регулировать производительность без ущерба для компании и по мере необходимости снижать объём производства/реализации в допустимых пределах.

Источник

Точка безубыточности

Понятно, что — как бы ни хотелось — первые же деньги в бизнесе не получится целиком положить в карман. Часть идет на рекламу, другая — на зарплаты, аренду, логистику и так до бесконечности. Разрыв между деньгами, которые ты получаешь от покупателя, и конечной выручкой будет в любом проекте.

Другое дело, что в кошельке долгое время может вообще ничего не появляться.

Ни один бизнес-проект не обходится понимания, когда и при каких условиях ты начнешь зарабатывать, а не гонять ресурсы вхолостую или в убыток. По сути, это и есть точка безубыточности.

Прикидывать ее на глаз нет смысла — есть вполне четкие формулы. Что пригодится для расчета точки безубыточности и зачем он вообще нужен? Читай статью, чтобы узнать.

Что такое точка безубыточности?

Точка безубыточности (CVP-точка или break-even point) — это момент развития бизнеса, когда доходы полностью покрывают затраты на производство. Сейчас у тебя достаточно выручки или готового товара, чтобы компенсировать все издержки. Ни больше ни меньше. Это еще называется порогом рентабельности.

Ты больше не работаешь в минус, поздравляем! Но и в плюс пока не работаешь.

Но не путай точку безубыточности со сроком окупаемости. В первом случае ты компенсируешь текущие расходы, а во втором — отбиваешь вообще все затраты и инвестиции с момента основания компании.

Почему важна точка безубыточности?

Во-первых, приятно знать, когда наконец-то можно будет положить кровные в кошелек.

Во-вторых, точку безубыточности используют для анализа состояния предприятия: платежеспособность, финансовая устойчивость фирмы.

Пригодится, если нужно доказать будущему инвестору или кредитору, что бизнес стоит вложенных денег.

Зачем нужна точка безубыточности?

Используя простые формулы, можно понять:

- сколько понадобится ресурсов, чтобы выйти в ноль;

- что именно изменить для улучшений в производстве;

- какого плана придерживаться при развитии бизнеса;

- эффективен ли вообще новый проект;

- как сильно можно просесть в выручке, объеме продукции или продажах;

- стоит ли расширять производство, расширять ассортимент, открывать филиалы.

Словом, проверять этот показатель стоит всегда, чтобы планировать рост и не сесть неожиданно в лужу. Хорошо, что метод определения точки безубыточности достаточно простой.

Что нужно знать, чтобы сделать расчеты?

1. Постоянные траты не меняются на протяжении долгого времени. Сюда относятся:

- зарплаты сотрудникам и сопутствующие взносы;

- арендная плата;

- налоги;

- кредитные платежи и другие обязательства.

2. Переменные траты напрямую зависят от объемов производства:

- зарплаты сотрудников со сдельной системой оплаты труда;

- стоимость сырья, запчасти для оборудования и проч.;

- коммунальные услуги в арендованном помещении;

- транспортные расходы.

Действуй по ситуации. Предположим, у тебя в есть склад и производство. Аренда и плата за износ техники — это постоянные платежи, а срочный ремонт, хранение и перемещение запасов — переменные. Так что обращай внимание на смысловую составляющую.

Наконец, следует помнить:

- Цена на продукцию и услуги меняется. Используй средние значения и не забывай их периодически поправлять.

- Пока растут объемы производства, растут и затраты.

- Расчет точки безубыточности производства делается для всех товаров сразу, а не для каждого пункта в отдельности.

- Это нормально, если в реальности у тебя осталось что-то на складе. Реализация всех продуктов возможна только в сказке.

Этапы расчета

По большому счету, расчет точки безубыточности проходит в несколько этапов:

- Сбор исходных данных (расходы и доходы, текущие цены, выручка и т.д.) Не ленись на этом этапе, чтобы вычисления не пошли крахом.

- Применение формул или таблиц.

- Корректировка исходных показателей, если потребуется. Возможно, стоит снизить или увеличить цену на продукт, заменить расходники.

- Пересчет данных.

- Любование полученными результатами и составление плана по их достижению.

Но хватит разглагольствовать, давай считать.

2 способа для расчета точки безубыточности

1. Математические формулы

Есть два варианта: опираться в расчетах на деньги или на количество продукции. Чтобы было проще, введем некоторые обозначения.

| Обозначение | Суть |

|---|---|

| BEP (break-even point) | Точка безубыточности |

| P (price) | Цена за 1 единицу продукции или услугу |

| TFC (total fixed costs) | Постоянные расходы |

| AVC (average variable costs) | Переменные расходы на 1 единицу продукции |

| TVC (total variable costs) | Все переменные расходы |

| MR (marginal revenue) | Маржинальный доход |

| TR (total revenue) | Выручка |

1.1. Точка безубыточности в изделиях

Формула: ВЕРнат = TFC / (P-AVC)

Пример: Игнат делает цветочные горшки. На аренду, зарплаты и налоги он тратит 40 000 рублей (TFC). Сырье для одного горшка обходится ему в 100 рублей (AVC), а в «Лавке Игната» горшок стоит 180 рублей (P).

40 000 / (180-100) = 500.

Игнату нужно производить и продавать по 500 горшков, чтобы выходить в ноль. Если он повысит цену на горшок до 200 рублей, то сможет продавать всего 400 горшков в месяц.

Если уже знаешь значение в натуральном выражении, легко посчитать точку безубыточности и в денежном.

Формула: BEPден = ВЕРнат*P

1.2. Точка безубыточности в деньгах

Формула: BEPден = (TR*TFC) / (TR-TVC)

Пример: У Ангелины скромное маркетинговое агентство. Выручка в месяц — 120 000 рублей (TR). На зарплаты и аренду офиса уходит 40 000 рублей (TFC), сотрудникам на аутсорсе приходится отстегивать 50 000 рублей, да еще коммуналка, транспорт, срочный ремонт — еще 22 000 рублей. Итого на переменные расходы уходит 72 00 рублей (TVC). Чему равна точка безубыточности тогда?

(120 000 * 40 000) / (120 000-72 000) = 100 000.

100 000 рублей — искомая величина. Именно при таких показателях агентство Ангелины работает в ноль.

Если товаров или услуг несколько, пригодятся расчеты через маржинальный доход (MR). Но вернемся к маркетинговому агентству.

Формула:

1) MR = TR-TVC или MRед = P-AVC

2) KMR = MR / TR или KMR = MRед / P

3) BEPден = TFC / KMR

- Маржинальный доход агентства = 120 000-72 000 = 48 000.

- Коэффициент (индекс) маржинального дохода = 48 000 / 120 000 = 0,4. На каждый рубль дополнительной прибыли агентство получит 40 копеек выручки.

- Точка безубыточности = 40 000 / 0,4 = 100 000.

Когда знаешь, как работать с маржинальным доходом, можно приступить к расчетам для нескольких товаров.

- Рассчитай маржинальный доход для каждого отдельно взятого товара.

- Определи долю маржинального дохода каждого из них в выручке.

- Посчитай коэффициент маржинального дохода. Тебе пригодится формула: KTVC = TVC / TR.

- Вычисли средний показатель точки безубыточности. Последняя формула: BEPден = TFC / (1 — KTVC).

2. Таблица в Excel

Поигрались с формулами? Давай честно, если у тебя уже достаточно крупное предприятие, каждый раз высчитывать всё это вручную ты не будешь — проще закинуть уже знакомые формулы в Excel.

А еще лучше, если кто-то другой уже сделал это за тебя, и осталось только закинуть в таблицу свои показатели. Это самый простой способ сделать анализ точки безубыточности. Если очень хочется, можно и график внутри организовать.

Если захочешь вручную собрать собственную таблицу, воспользуйся формулами, которые выделены красным. В таблице очень удобно изменять показатели и сразу видеть результат. Например, повысив цену на 20 рублей, ты можешь выйти на точку безубыточности уже с третьим изделием.

Если захочешь вручную собрать собственную таблицу, воспользуйся формулами, которые выделены красным. В таблице очень удобно изменять показатели и сразу видеть результат. Например, повысив цену на 20 рублей, ты можешь выйти на точку безубыточности уже с третьим изделием.

Практика использования точки безубыточности

Как проведенные манипуляции могут помочь конкретным людям в твоей компании и за ее пределами?

| Должность | Выгода |

|---|---|

| Директор по развитию | Данные для адекватного расчета ценообразования, уровня издержек, плана по продажам, а также понимание, в какой момент компания станет конкурентоспособной |

| Собственник или акционер | Осознание, в какой момент компания станет рентабельной и начнет приносить прибыль |

| Финансовый аналитик | Осмысление финансового положения компании и уровня ее платежеспособности |

| Руководитель производства | Понимание, какие объемы должны быть у производства, чтобы компания выходила хотя бы в ноль и планирование своей работы |

| Кредитор | Представление о платежеспособности фирмы и ее надежности |

| Инвестор | Представление об эффективности предприятия и его потенциале |

| Государственные структуры | Представление об устойчивости развития компании |

Планирование безубыточности фирмы

Полученные цифры должны на что-то влиять, а не просто лежать мертвым грузом в таблице. Давай посмотрим на полученный результат и прикинем, что ты можешь сделать.

- Опиши плюсы и минусы текущей ситуации, слабые места. Ищи способы снизить себестоимость товара.

- Еще раз просмотри средние цены на рынке — возможно, выгоднее увеличить наценку. Посмотри, как долго ты можешь это делать, прежде чем придется перестроиться.

- Попробуй изменить затраты. Материалы подешевле, новый поставщик, изменение зарплат.

- Сделай расчет условий безубыточности снова. Спланируй ценовую политику с новыми данными. Пересчитай еще разок, вдруг закралась ошибка. Возможно, ты поймешь, как быстрее выйти в плюс, не повышая цен.

- Хочешь через месяц переехать в офис побольше или ввести новые товары? Теперь ты понимаешь, до какого момента лучше даже не задумываться об этой идее.

Определить точку безубыточности достаточно легко. Поставь задачу разобраться в этом один раз, чтобы в будущем спасти бизнес от необдуманных решений.

Источник