- Финансовая грамотность: как не потратить всю зарплату и заработать больше

- Что такое финансовая грамотность

- Как оценить свою финансовую грамотность

- Как повысить финансовую грамотность

- Планируйте бюджет

- Делайте сбережения

- Измените отношение к покупкам

- Будьте осторожны с кредитами

- Как повысить финансовую грамотность! 4 способа добиться успеха!

- Основные элементы финансовой грамотности

- Как обращаться с капиталом: умение тратить деньги

- Тайм-менеджмент: умение управлять своим временем

- Внутренний настрой: для чего нам нужны деньги?

- 4 способа повышения финансовой грамотности

- Учитесь у профессионалов

- Учитесь самостоятельно: уроки в интернете

- Учитесь на собственном опыте: анализируйте информацию

- Сохраняйте внутренний настрой

- Послесловие…

Финансовая грамотность: как не потратить всю зарплату и заработать больше

Что такое финансовая грамотность

Это набор навыков и знаний, которые помогают не тратить лишнего и приумножать накопления. К ним относятся планирование бюджета, знание кредитных и страховых продуктов, умение распоряжаться деньгами, правильно оплачивать счета, инвестировать и откладывать.

Среди стран G20 население России не добирает до средних показателей по уровню финансовой грамотности. Но чтобы повысить ее, достаточно освоить теоретические азы и прикладные приемы. Это позволит не переживать по поводу долгов и непредвиденных ситуаций, быть спокойным за свое долгосрочное будущее и достойно жить в настоящем.

Финансовая грамотность похожа на школьный предмет. Вы начинаете с базовых принципов и со временем осваиваете все больше полезных инструментов.

Фирма по финансовому консультированию Ramsey Solutions вывела три основных подхода, которыми пользуются люди, умеющие обращаться с деньгами.

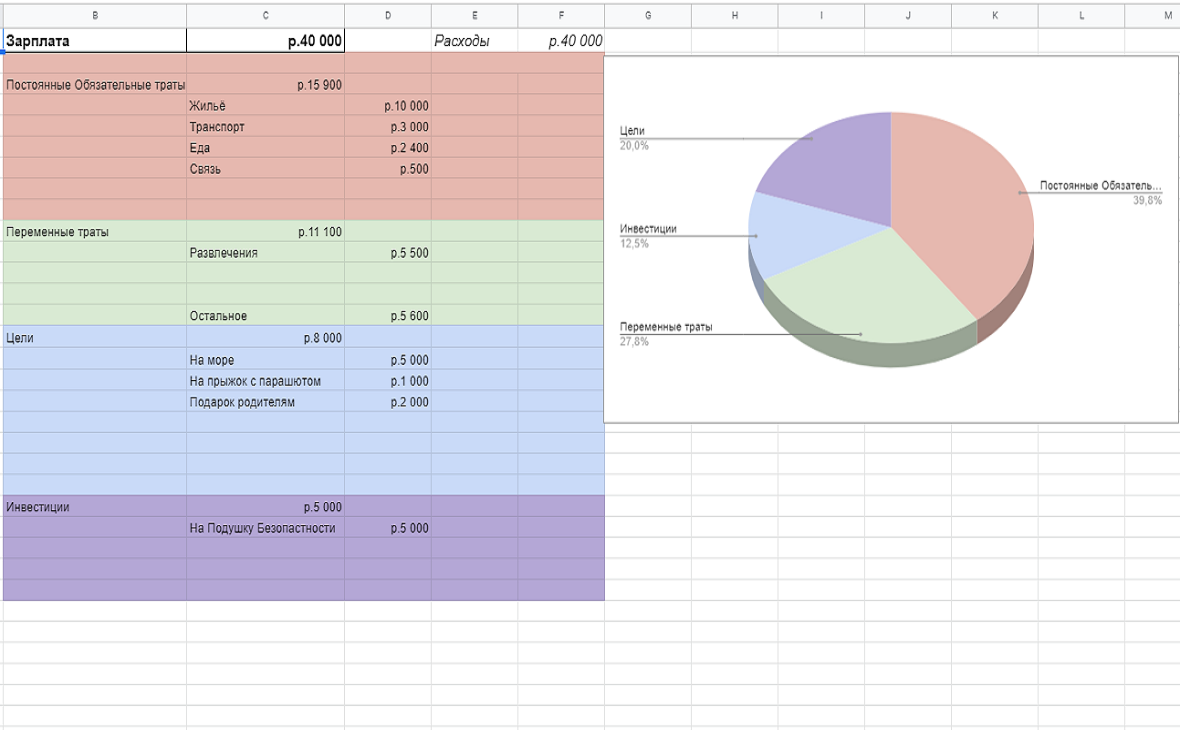

Вести ежемесячный бюджет. Чтобы научиться тратить меньше, чем вы получаете, следует вести бюджет. Нужно учитывать доходы: зарплату, инвестиции, налоговые вычеты; фиксированные расходы: арендные, коммунальные и кредитные платежи; переменные издержки: питание, покупки, поездки и развлечения; сбережения.

Формировать «подушку безопасности». Она спасет в чрезвычайной ситуации вроде потери работы или серьезной поломки машины. Минимальный размер резервов — доходы за 3-6 месяцев, оптимальный — за 12 месяцев. Например, с зарплатой в ₽50 тыс. минимальная подушка безопасности будет ₽150-300 тыс., а оптимальная— ₽600 тыс. Если у вас есть дети, резервы нужно увеличить.

Инвестировать в будущее. Нельзя брать новые кредиты, пока не выплатили текущие, а также тратить кредитные деньги на развлечения и одежду. Стоит задуматься о пенсионных отчислениях и страховании, вкладывать в обучение и покупать только ту технику, которая нужна для работы. Например, если вы дизайнер, хорошим приобретением будет мощный компьютер, который потянет сложные программы по 3D-моделированию и поможет больше зарабатывать.

Как оценить свою финансовую грамотность

Чтобы оценить свои навыки управления деньгами, честно ответьте на десять вопросов. За каждое «да» ставьте себе один балл. Чем больше баллов, тем выше финансовая грамотность.

- Ведете ли вы ежемесячный бюджет, включающий все основные расходы и доходы?

- Предпринимаете ли вы шаги, чтобы сократить долги и кредитные обязательства?

- Знаете ли вы свой кредитный рейтинг?

- Понимаете ли вы, сколько денег у вас в среднем уходит на жизнь в течение 3-6 месяцев?

- Есть ли у вас резервный фонд, который позволит пережить внезапные крупные неприятности, не занимая деньги?

- Знаете ли вы, как работают сложные проценты и какую роль они играют в росте вложенных средств?

- Разбираетесь ли вы, какие виды страхования помогут вам обезопасить финансы и инвестиции?

- Пользуетесь ли вы налоговыми вычетами при возможности?

- Вовремя ли вы оплачиваете коммунальные счета?

- Вы понимаете разницу между инвестициями и страховкой?

Как повысить финансовую грамотность

Правильное отношение к деньгам — основа жизненной философии финансово грамотного человека. Для этого нужно развить финансовое мышление и поддерживать дисциплину.

Планируйте бюджет

Заведите таблицу в Excel, тетрадь или воспользуйтесь специальными приложениями вроде «Домашней бухгалтерии». Сначала просто записывайте все свои траты и сегментируйте их. Фиксированные расходы — это плата за аренду, ипотеку, кредиты и коммунальные услуги, переменные — все остальное. Они могут включать деньги на еду, одежду, развлечения, отдых, товары для дома и уход за собой. Также складывайте все свои доходы.

Через три месяца проанализируйте, сколько потратили и получили, и подумайте, от чего можно отказаться в будущем. Это будут трудные решения, но они помогут сократить издержки. Планируйте бюджет так, чтобы откладывать определенную часть денег. Будьте честными и реалистичными. Нужно вычесть из доходов сбережения и фиксированные расходы. В разницу придется уложить все переменные траты. Можно воспользоваться удобным шаблоном «Т—Ж».

Одна из рабочих схем планирования бюджета — правило 50-30-20. Если следовать ему, 50% денег должны уходить на необходимые фиксированные расходы, 30% — на необязательные переменные и 20% — на сбережения и инвестиции.

Делайте сбережения

Откройте сберегательный счет и настройте автоматическое пополнение с каждой зарплаты. Размер отчислений определите исходя из запланированного бюджета. Для начала это может быть сумма в несколько тысяч рублей. Деньги в банке будут расти также за счет процентов. Эксперты советуют хранить их в нескольких валютах.

Например, доцент кафедры экономической теории РЭУ им. Плеханова Татьяна Скрыль считает, что лучше держать часть средств в рублях, а часть — в долларах. А аналитик ГК «ФИНАМ» Андрей Маслов советует делать ставку на евро и защитные валюты.

«Все же, что касается валютных вложений, наиболее консервативным способом именно сбережения средств и их постепенного приумножения будут вложения в защитные валюты, такие как швейцарский франк или японская иена. Тот же евро чувствовал себя в 2020 году заметно лучше американского доллара, потому и держать средства в этой валюте было гораздо безопаснее и выгоднее», — объясняет Маслов.

Сберегательный счет — это дополнительные накопления к пенсии и резерв на серьезные нужды, такие как внеплановые медицинские расходы и непредвиденные обстоятельства. Не снимайте деньги на покупки ради удовольствия, а потраченное старайтесь как можно быстрее восполнить.

Измените отношение к покупкам

Мышление устроено так, что иногда нам трудно воздержаться от импульсивных приобретений даже с распланированным до мелочей бюджетом. На это влияют реклама, маркетинг, окружение, обстановка и внутреннее состояние, когда мы принимаем решения. Но существуют несколько приемов, которые помогут не попасться на уловки брендов и собственного мозга.

Сделайте паузу, если не понимаете, действительно ли вам нужна понравившаяся вещь. Отложите покупку как минимум на 24 часа, а лучше — на несколько дней. По прошествии этого времени будет проще разобраться, стоит ли тратить деньги.

Используйте тест незнакомца, чтобы определить для себя ценность покупки. Представьте, что вам предлагают бесплатно получить то, что хотите, или эквивалентную сумму денег. Если выбрали второе, вещь вам ни к чему.

Не делайте шопинг поощрением. Найдите другие источники удовольствия. Вместо прогулок по торговому центру лучше отправиться в парк или музей, заняться спортом, принять ванну, перечитать любимую книгу или посмотреть интересный фильм.

Будьте осторожны с кредитами

Берите займы только в случае крайней необходимости или на действительно нужные вещи, которые станут хорошей инвестицией. Такими могут быть покупка жилья или средств для работы и производства, а также оплата лечения. Не совмещайте несколько кредитов и берите новый, только когда погасите предыдущий.

Если собираетесь завести кредитную карту, придется продумать, как извлечь из этого наибольшую выгоду. Сравните предложения банков, изучите ограничения, системы штрафов и вознаграждений. Будьте осторожны — не тратьте больше денег, чем сможете вернуть в течение беспроцентного периода, не выходите за лимиты и не допускайте просрочек. Вам нужно обозначить ситуации, когда и как вы пользуетесь кредиткой, и с ответственностью следовать этому плану.

Лучшие условия в банках получают люди с хорошим персональным кредитным рейтингом (ПКР). Это оценка платежеспособности и надежности, основанная на кредитной истории. По шкале НБКИ она может лежать в пределах от 300 до 850 баллов. Заявления заемщиков с ПКР 800-850 баллов одобряются в 71% случаев, а до 600 — только в 24%. Узнать свой рейтинг можно на сайте НБКИ.

Источник

Как повысить финансовую грамотность! 4 способа добиться успеха!

Основные элементы финансовой грамотности

Многие считают, что финансово грамотный человек – это такой, который умеет обращаться с деньгами, но на самом деле это далеко не все. Лично я выделяю три ключевых элемента, которые характеризуют человека как грамотную с точки зрения капитализма личность. Если хотя бы одного из них нет, то на 100% финансово грамотным вас назвать нельзя.

Как обращаться с капиталом: умение тратить деньги

Первый элемент – это, естественно, то самое умение обращаться с капиталом. Причем речь идет не только про заработок денег, но и про их трату. Дело в том, что многие люди, хотя и зарабатывают достаточно, но не умеют деньги правильно использовать, из-за чего их состояние не растет, а уровень жизни не намного отличается от среднестатистического человека.

Первый элемент – это, естественно, то самое умение обращаться с капиталом. Причем речь идет не только про заработок денег, но и про их трату. Дело в том, что многие люди, хотя и зарабатывают достаточно, но не умеют деньги правильно использовать, из-за чего их состояние не растет, а уровень жизни не намного отличается от среднестатистического человека.

К примеру, некоторые бросают деньги на ветер, не задумываясь о завтрашнем дне, а некоторые, наоборот, стремятся как можно больше капитала накопить, не повышая свой уровень жизни.

Повышение финансовой грамотности предполагает, что у вас должен возникать не только вопрос «Как заработать деньги?», но и вопрос «Как их потратить и извлечь из этого выгоду?», ведь деньги – это всего лишь инструмент, возможность, которую нужно не только получить, но и реализовать. Умение тратить деньги – это не менее важное искусство обращения с капиталом.

Тайм-менеджмент: умение управлять своим временем

Не менее важный элемент повышения финансовой грамотности – тайм-менеджмент, т.е. умение управлять временем. «Время – деньги», — говорят состоятельные люди, и с этим сложно поспорить.

В нашем мире есть люди, которые усердно и кропотливо готовы выполнять механическую работу, тратя на это часы или дни, а есть те, кто работают по 2 часа в сутки, но зарабатывают в разы больше первых лишь потому, что умеют правильно распоряжаться своим временем, расставлять приоритеты и доводить начатое до конца. Впрочем, слишком много про тайм менеджмент рассказывать не буду, более подробно о нем расписано в одной из моих предыдущих статей.

Внутренний настрой: для чего нам нужны деньги?

И последний элемент, повышающий финансовую грамотность, – это психология, а именно – внутренний настрой человека. Задайте себе вопрос: для чего нам нужны деньги? Большинство ответит: чтобы удовлетворять свои потребности и быть счастливым. Но деньги сами по себе счастье не принесут. Есть олигархи, которые гребут «вечно-зеленые» лопатой, но не получают от этого ровным счетом никакого удовольствия, а есть менее состоятельные люди, которые зарабатывают свои 1000 долларов в месяц и полностью довольны жизнью.

И последний элемент, повышающий финансовую грамотность, – это психология, а именно – внутренний настрой человека. Задайте себе вопрос: для чего нам нужны деньги? Большинство ответит: чтобы удовлетворять свои потребности и быть счастливым. Но деньги сами по себе счастье не принесут. Есть олигархи, которые гребут «вечно-зеленые» лопатой, но не получают от этого ровным счетом никакого удовольствия, а есть менее состоятельные люди, которые зарабатывают свои 1000 долларов в месяц и полностью довольны жизнью.

На самом деле, аспектов психологии финансово грамотных людей великое множество, и я хочу посвятить им конкретную статью. А пока что просто запомните: если хотите стать успешным человеком, в первую очередь работайте над собой.

Определите, чего вам нужно от этой жизни: признания, уважения, благодарности, удовольствия или всего сразу, и лишь потом приступайте к построению успеха. Это только с первого взгляда кажется, что главное – заработать деньги, а куда их потратить, потом само собой придумается, но на самом деле все далеко не так.

4 способа повышения финансовой грамотности

Учитесь у профессионалов

Хотите стать предпринимателем – учитесь у бизнесмена, писателем – у писателя, маркетологом – у маркетологов и т.д. На данном ресурсе есть моя статья, посвященная современной системе образования. Очень рекомендую с ней ознакомиться, в ней вы подчеркнете много нового и приблизитесь к достижению высокого уровня финансовой грамотности.

Учитесь самостоятельно: уроки в интернете

Если у вас нет возможности напрямую контактировать со специалистами выбранного вами направления, либо вы хотите воспользоваться несколькими источниками полезных знаний, к вашему вниманию предоставляется огромная куча статей и видеороликов в интернете. Учитесь самостоятельно, используйте обучающие программы и уроки в интернете – это к тому же хороший способ сэкономить время и даже деньги.

Конечно, многое в Сети – это откровенный бред, который никак с реальной действительностью не связан, но есть и хороший материал, а иногда даже абсолютно уникальный.

Позволив себе немного саморекламы, акцентирую ваше внимание на моих авторских видеороликах, которые есть в каждой моей статье на данном ресурсе. Еще больше видео контента вы сможете найти на моем канале YouTube. Хочу отметить, что на вышеупомянутом Ютубе есть масса видео других авторов, которые в большинстве своем являются полезными.

Учитесь на собственном опыте: анализируйте информацию

Повышение уровня финансовой грамотности – неизученная отрасль, которая вообще появилась относительно недавно. Здесь постоянно появляются новые правила и законы, поэтому лучший способ добиться успеха – стать первооткрывателем. Чисто на чужих знаниях вы никуда не выедете, в любом случае придется развить умение анализировать информацию, дополнять перенятый у других опыт своими наработками, постоянно совершенствоваться.

Задумывайтесь над причинами своих побед и неудач, чаще смотрите по сторонам, замечая интересные закономерности, пытайтесь улучшить существующую систему, если не на практике, хотя бы у себя в уме.

К примеру, заходите вы в очередной магазин, видите разнообразие рекламы, особенности расстановки товара и т.д. При этом задумайтесь, как бы вы все это организовали, окажись на месте собственника бизнеса. В результате у вас появятся авторские наработки, которые можете применить в дальнейшем, а если даже не используете – это послужит отличной тренировкой для мозгов.

Сохраняйте внутренний настрой

Как я уже говорил, психология – важный элемент в повышении финансовой грамотности, о котором не следует забывать. Именно поэтому вам необходимо работать не только над своими знаниями и умениями, но и над внутренним настроем.

Антидепрессивность, психологическая стойкость, мотивация, контроль эмоций – все это те психологические качества, которые нужны финансово грамотной личности. Без них вы вряд ли достигнете определенного успеха, ведь любая неудача будет сбивать вас с верного пути, вгонять в глубокую депрессию и отбирать бесценную мотивацию.

Послесловие…

Способов повышения финансовой грамотности на самом деле намного больше, но и этих должно хватить, чтобы сделать из вас успешную личность. В конце хочу добавить, что финансовая грамотность принесет вам не только деньги, но и удовольствие от жизни. Если среднестатистический рабочий трудится рутинно, постоянно устает и экономит на своем счастье, то финансово грамотный человек знает цену деньгам, и эта цена – радость.

Мы зарабатываем их не для того, чтобы они просто были, и ни для того, чтобы их не было у других. Настоящий финансово грамотный человек это понимает, поэтому прикладывает все усилия для того, чтобы они работали на него, а не против.

На сайте вы найдете мои статьи по сходной тематике, например, вы прочитаете как стать лидером, о проблемах современного образования, узнаете как заработать студенту и многое другое. Надеюсь эти статьи принесут вам пользу на вашем пути к успеху.

Источник