- 10. Индексный метод в факторном анализе

- Читайте также

- Что такое индексный фонд?

- Индексный арбитраж

- Использование видеозаписей при анализе сделок

- Общие принципы, используемые в техническом анализе

- 2.3. Понятие и классификация факторов в экономическом анализе

- 13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов

- 11.3.2. Определение объема спроса на фактор производства фирмой, являющейся совершенным конкурентом на товарном рынке и монопсонистом – на факторном

- 11.3.4. Определение объема спроса на фактор производства фирмой, являющейся монополистом на товарном и монопсонистом на факторном рынках

- Занятие 10 Спрос и предложение на факторном рынке

- 63. Индексный метод

- 76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций

- 91. Индексный метод, интегральный способ, метод цепных подстановок

- 93. Балансовый метод, метод меньших чисел, метод среднего квадратического

- Вопрос 6 Методы в экономическом факторном анализе

- Как используется факторный анализ

- Понятие факторного анализа

- Задачи проведения

- Методики факторного анализа

- Детерминированный анализ

- Стохастический анализ

- Этапы и особенности факторного анализа

- Факторный анализ рентабельности

- Иные формулы

- Пример

- Факторный анализ прибыли

10. Индексный метод в факторном анализе

10. Индексный метод в факторном анализе

В статистике, планировании и анализе хозяйственной деятельности основой для количественной оценки роли отдельных факторов в динамике изменений обобщающих показателей являются индексные модели. Индексный метод – один из приемов элиминирования. Основывается на относительных показателях динамики, пространственных сравнений, выполнении плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому, или по другому объекту). Любой индекс исчисляется сопоставлением соизмеряемой (отчетной) величины с базисной. Индексы, выражающие соотношение непосредственно соизмеряемых величин, называются индивидуальными, а характеризующие соотношения сложных явлений – групповыми, или тотальными.

Статистика оперирует различными формами индексов (агрегатная, арифметическая, гармоническая и др.), используемыми в аналитической работе.

Агрегатный индекс является основной формой любого общего индекса; его можно преобразовать как в средний арифметический, так и в средний гармонический индексы. С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Корректность определения размера каждого фактора зависит от:

1) количества знаков после запятой (не менее четырех);

2) количества самих факторов (связь обратно пропорциональна).

Принципы построения индексов: изменение одного фактора при неизменном значении всех остальных, при этом если обобщающий экономический показатель представляет собой произведение количественного (объемного) и качественного показателей-факторов, то при определении влияния количественного фактора качественный показатель фиксируется на базисном уровне, а при определении влияния качественного фактора количественный показатель фиксируется на уровне отчетного периода.

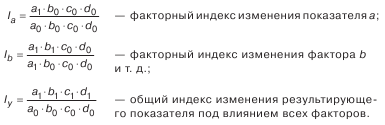

Пусть Y = а?Ь?с?d. Тогда:

Индексный метод позволяет провести разложение по факторам не только относительных, но и абсолютных отклонений обобщающего показателя. В этом случае влияние отдельных факторов определяется с помощью разности между числителем и знаменателем соответствующих индексов, т. е. также при расчете влияния одного фактора элиминируется влияние другого:

Пусть Y = а?Ь, где а – количественный фактор, ab – качественный. Тогда:

a 1?b 0 —a 0?b 0 – абсолютный прирост результирующего показателя за счет фактора а;

a 1?b 1 —a 1?b 0 – абсолютный прирост результирующего показателя за счет фактора b;

a 1?b 1 —a 0?b 0 – абсолютный прирост результирующего показателя за счет влияния всех факторов.

Данный принцип разложения абсолютного прироста (отклонения) обобщающего показателя по факторам пригоден для случая, когда число факторов равно двум (один из них количественный, другой – качественный), а анализируемый показатель представлен как их произведение.

Теория индексов не дает общего метода разложения абсолютных отклонений обобщающего показателя по факторам при числе факторов более двух. Для решения этой задачи используется метод цепных подстановок.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Что такое индексный фонд?

Что такое индексный фонд? Индексный фонд – это тип взаимного фонда, который выбирает ценные бумаги, исходя из биржевого индекса, например Dow Jones или S&P 500.В отличие от взаимных фондов с активным управлением, которые стараются «прогнуть» рынок, индексные фонды просто

Индексный арбитраж

Индексный арбитраж У меня были самые лучшие учителя по индексному арбитражу, каких можно было найти в то время: Винс Маклафлин и Деннис ДеКор. Винни и Денни, как их называло сообщество трейдеров, начали заниматься арбитражем по индексам примерно тогда, когда появились и

Использование видеозаписей при анализе сделок

Использование видеозаписей при анализе сделок Трейдерам, как и спортсменам, приходится просматривать массу видеозаписей. Лучшие профессиональные спортсмены и команды смотрят записи выступлений и игр для того, чтобы разобраться в своих сильных и слабых сторонах.

Общие принципы, используемые в техническом анализе

Общие принципы, используемые в техническом анализе Прежде чем рассматривать технические методы на основе математики, следует остановиться на основных принципах проведения технического анализа, используя уже введенные в предыдущих главах терминологию и определения. В

2.3. Понятие и классификация факторов в экономическом анализе

2.3. Понятие и классификация факторов в экономическом анализе Под факторами понимаются условия протекания хозяйственных процессов или причины, вызвавшие их изменения. Единой научно обоснованной классификации факторов в экономическом анализе не выработано. Ниже

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов Исчисление важнейших макроэкономических показателей осуществляется посредством системы национального счетоводства (СНС). СНС – это специальные таблицы и балансы, в которых отражено, с

11.3.2. Определение объема спроса на фактор производства фирмой, являющейся совершенным конкурентом на товарном рынке и монопсонистом – на факторном

11.3.2. Определение объема спроса на фактор производства фирмой, являющейся совершенным конкурентом на товарном рынке и монопсонистом – на факторном Монопсония – рыночная структура, при которой множеству продавцов противостоит один, не имеющий потенциальных

11.3.4. Определение объема спроса на фактор производства фирмой, являющейся монополистом на товарном и монопсонистом на факторном рынках

11.3.4. Определение объема спроса на фактор производства фирмой, являющейся монополистом на товарном и монопсонистом на факторном рынках Когда фирма обладает и властью монопсонии на рынках рабочей силы и монопольной властью на рынках ее готовой продукции, работники

Занятие 10 Спрос и предложение на факторном рынке

Занятие 10 Спрос и предложение на факторном рынке Семинар Учебная лаборатория: отвечаем, обсуждаем и дискутируем… Отвечаем:1. Как формируется спрос на труд?2. Как складываются спрос и предложение на рынке капитала?3. Что такое предельная норма временного

63. Индексный метод

63. Индексный метод Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы. Всякий индекс исчисляется сопоставлением соизмеряемой

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций При проведении метода анкетирования эксперты заполняют предварительно составленные специалистами анкеты, в которых:• формулировки должны исключать смысловую неопределенность;• •

91. Индексный метод, интегральный способ, метод цепных подстановок

91. Индексный метод, интегральный способ, метод цепных подстановок Индексный метод основан на построении факторных (агрегированных) индексов. Применение агрегированных индексов означает последовательное элиминирование влияния отдельных факторов на совокупный

93. Балансовый метод, метод меньших чисел, метод среднего квадратического

93. Балансовый метод, метод меньших чисел, метод среднего квадратического Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий)

Вопрос 6 Методы в экономическом факторном анализе

Вопрос 6 Методы в экономическом факторном анализе Классификация методов экономического анализа представлена на рис. 1. Рис. 1. Методы экономического анализа хозяйственно-финансовой деятельности и диагностики организацииИз статистических методов наиболее востребованы

Источник

Как используется факторный анализ

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Все процессы, происходящие в бизнесе, взаимосвязаны. Между ними прослеживается как прямая, так и косвенная связь. Различные экономические параметры изменяются под действием различных факторов. Факторный анализ (ФА) позволяет выявить эти показатели, проанализировать их, изучить степень влияния.

Для углубленного анализа прибыли целесообразно сгруппировать факторы, влияющие на ее размер. Как именно сделать это?

Посмотреть ответ

Понятие факторного анализа

Факторный анализ – это многомерная методика, позволяющая изучить взаимосвязи между параметрами переменных. В процессе происходит исследование строения ковариационных или корреляционных матриц. Факторный анализ используется в самых различных науках: психометрике, психологии, экономике. Основы этого метода были разработаны психологом Ф. Гальтоном.

Задачи проведения

Для получения достоверных результатов лицу требуется сравнить показатели по нескольким шкалам. В процессе определяется корреляция полученных значений, их сходство и различия. Рассмотрим базовые задачи факторного анализа:

- Обнаружение существующих значений.

- Подбор параметров для полноценного анализа значений.

- Классификация показателей для системной работы.

- Обнаружение взаимосвязей между результативными и факторными значениями.

- Определение степени влияния каждого из факторов.

- Анализ роли каждого из значений.

- Применение факторной модели.

Исследован должен быть каждый параметр, который влияет на итоговое значение.

Методики факторного анализа

Методы ФА могут использоваться как в совокупности, так и раздельно.

Детерминированный анализ

Детерминированный анализ используется наиболее часто. Связано это с тем, что он достаточно прост. Позволяет выявить логику воздействия основных факторов компании, проанализировать их влияние в количественных значениях. В результате ДА можно понять, какие факторы следует изменить для улучшения эффективности работы компании. Преимущества метода: универсальность, легкость использования.

Стохастический анализ

Стохастический анализ позволяет проанализировать существующие косвенные связи. То есть происходит исследование опосредованных факторов. Метод используется в том случае, если невозможно найти прямые связи. Стохастический анализ считается дополнительным. Он используется только в некоторых случаях.

Что понимается под косвенными связями? При прямой связи при изменении аргумента изменятся и значение фактора. Косвенная связь предполагает изменение аргумента с последующим изменением сразу нескольких показателей. Метод считается вспомогательным. Связано это с тем, что специалисты рекомендуют изучать в первую очередь прямые связи. Они позволяют составить более объективную картину.

Методику анализа влияния инфляции на финансовые результаты от продаж продукции можно представить в виде пяти этапов.

Этапы и особенности факторного анализа

Анализ по каждому фактору дает объективные результаты. Однако применяется он крайне редко. Связано это с тем, что в процессе выполняются сложнейшие вычисления. Для их проведения потребуется специальное программное обеспечение.

Рассмотрим этапы ФА:

- Установление цели проведения расчетов.

- Отбор значений, которые непосредственно или косвенно влияют на конечный результат.

- Классификации факторов для комплексного исследования.

- Обнаружение зависимости между выбранными параметрами и конечным показателем.

- Моделирование взаимных связей между результатом и факторами, влияющими на него.

- Определение степени воздействия значений и оценка роли каждого из параметров.

- Использование образованной факторной таблицы в деятельности предприятия.

К СВЕДЕНИЮ! Факторный анализ предполагает сложнейшие вычисления. Поэтому лучше доверить его проведение профессионалу.

ВАЖНО! Крайне важно при проведении расчетов правильно отобрать факторы, которые влияют на результат деятельности предприятия. Отбор факторов зависит от определенной сферы.

Факторный анализ рентабельности

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Иные формулы

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность.

Пример

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

Факторный анализ прибыли

Сначала требуется рассчитать балансовую прибыль организации:

Р = РР+ РФ + РВН, где:

Р –прибыль или убыток;

РР – прибыль от реализации;

РФ – результаты финансовой деятельности;

РВН – сальдо доходов и расходов от внереализационных действий.

Затем нужно определить результат от продажи товаров:

РР = N – S1 –S2, где:

N – выручка от продажи товаров по отпускным ценам;

S1 – себестоимость проданной продукции;

S2 – коммерческие и управленческие траты.

Ключевым фактором при расчете прибыли является оборот компании по продаже компании.

К СВЕДЕНИЮ! Факторный анализ крайне сложно проводить вручную. Для него можно использовать специальные программы. Самая простая программа для расчетов и автоматического анализа – Microsoft Excel. В ней есть инструменты для анализа.

Источник