- Метод цепных подстановок онлайн

- Общая характеристика метода цепных подстановок

- Формула метода цепных подстановок

- Пример анализа методом цепных подстановок

- Онлайн-калькулятор метода цепных подстановок

- Экономический анализ. Шпаргалки.

- 110. Факторный анализ общей материалоемкости продукции.

- Факторный анализ материалоемкости продукции

- Метод цепных подстановок

- Алгоритм метода цепных подстановок для многофакторной мультипликативной модели

- Анализ и диагностика финансово-хозяйственной деятельности предприятия

Метод цепных подстановок онлайн

Быстрая навигация по странице:

Общая характеристика метода цепных подстановок

Факторный анализ различных зависимостей достаточно широко применяется в практических расчетах. Наибольшей популярностью при проведении таких исследований пользуется метод цепных подстановок, что связано с его относительной простой и возможностью применения для анализа разных типов факторных моделей: мультипликативных, аддитивных, кратных, смешанных. Сущность рассматриваемого метода заключается в том, что в процессе подстановок производится последовательная замена значений факторов. При этом исходная таблица строится так, чтобы взаимосвязанные факторы всегда размещались по степени уменьшения их количественного влияния, т.е. сначала располагаются количественные показатели, а далее качественные (экстенсивные) факторы. В том случае, когда количественных (качественных) показателей несколько, то вначале размещаются наиболее общие из них. При практических вычислениях определяются некие условные значения результирующего показателя по следующему алгоритму: так, в первой подстановке выполняется замена значения базисного периода первого фактор на его величину в отчетном периоде. Вычитая из полученного условного значения показателя после первой замены его базисную величину, получаем размер влияния первого фактора, т.к. именно с этим фактором связано различие вычисленных величин показателей первой подстановки. Таким образом, приняв условие, что влияние других факторов, кроме первого, исключено (элиминировано), рассчитываем размер его влияния на показатель.

Размещено на www.rnz.ru

В следующей подстановке происходит замена следующего (второго) фактора, а именно его базисная величина заменяется на фактическую. Все прочие показатели берутся из предшествующей (первой) подстановки без замены. То есть, что первый фактор берется его фактической величиной, второй — так же фактической, остальные (если есть) — базисными. В результате полученное значение скорректированного показателя после второй замены будет отличаться от предыдущего только вторым фактором. Для исчисления величины его влияния на показатель требуется от суммы показателя второй подстановки отнять значение показателя первой подстановки. Дальнейшие расчеты производятся по такому же алгоритму. Количество подстановок всегда будет на единицу меньше количества факторов, т.к. в последней подстановке используются все фактические (отчетные) величины показателей. Для расчета величины влияния последнего фактора в моделях с любым их числом требуется от фактического (отчетного) значения итогового показателя отнять величину, полученную при расчете последней подстановки.

Сумма величин влияния всех факторов должна совпадать с величиной общего изменения итогового показателя. Если этого равенства не получается, то необходимо найти ошибку в вычислениях. Существенным условием правильности применения рассматриваемого метода цепных подстановок является соблюдение правила: каждая рядом стоящая замена должна отличаться только одним фактором, величина влияния которого и рассчитывается.

Формула метода цепных подстановок

Формула метода цепных постановок будет зависеть от количества факторов, из которых построена модель анализируемого показателя. Например, для двух факторов и мультипликативной модели применение рассматриваемого метода будет опираться на следующую систему формул:

Формула метода цепных подстановок

Формула метода цепных подстановок

Пример анализа методом цепных подстановок

В качестве примера рассмотрим факторный анализ продаж. В общем случае объем продаж предприятия зависит от цены, по которой осуществлялась продажа товаров и от количества проданных товаров. Тогда факторную модель для анализа продаж можно записать следующим образом (мультипликативная модель): W = Q * P, где W — выручка (объем продаж), P — цена единицы товара, Q — количество проданных единиц товара. Таблица исходных данных будет следующая:

| Показатель | По плану | Фактически |

|---|---|---|

| Продано продукции, шт. | 2000 | 2500 |

| Цена продажи единицы продукции, руб. | 5.5 | 6.2 |

| Объем продаж, руб. | 11000 | 15500 |

Выполним необходимые расчеты:

W0 = 2000 * 5.5 = 11000 руб.

Wусл1 = 2500 * 5.5 = 13750 руб.

W1 = 2500 * 6.2 = 15500 руб.

ΔWQ = 13750 — 11000 = 2750 руб.

ΔWP = 15500 — 13750 = 1750 руб.

Проверка: 2750 + 1750 = 4500 = 4500 руб., результаты расчетов совпадают.

Вывод: анализ полученных результатов показывает, что в целом объем продаж увеличился на 4500 руб. Данное изменение произошло под влиянием следующих причин: за счет роста количества проданной продукции на 500 шт. объем продаж увеличился на 2750 руб. За счет роста цены продажи единицы продукции на 0.7 руб. объем продаж увеличился на 1750 руб.

Онлайн-калькулятор метода цепных подстановок

Для проведения факторного анализа методом цепных подстановок приводим простую форму онлайн-калькулятора, используя который, Вы можете самостоятельно выполнить расчет данных показателей и заполнить таблицу. Для получения правильных результатов работы онлайн-калькулятора в процессе ввода данных необходимо внимательно соблюдать размерность полей, что позволит выполнить необходимые вычисления быстро и точно. Дробные величины должны вводиться с ТОЧКОЙ, а не с запятой! В представленной форме онлайн калькулятора уже содержатся данные условного примера, чтобы пользователь мог посмотреть, как работает факторный анализ способом цепных подстановок онлайн. Для проведения анализа по своим данным просто внесите их в соответствующие поля формы онлайн-калькулятора и нажмите кнопку «Выполнить расчет».

Источник

Экономический анализ. Шпаргалки.

110. Факторный анализ общей материалоемкости продукции.

Факторный анализ общей материалоемкости продукции . Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь, объем товарной (валовой) продукции в стоимостном выражении ( ТП ) может измениться за счет количества произведенной продукции ( VВП ), ее структуры ( УД ) и уровня отпускных цен ( ЦП ). Сумма материальных затрат ( МЗ ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции ( УР ) и стоимости материалов ( ЦМ ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию. Факторная модель имеет вид:

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки. Для расчета нужно иметь следующие данные:

1. Затраты материалов на производство продукции: а) по плану: МЗ пл= Σ (VВПплi · УРплi · Мплi); б) по плану, пересчитанному на фактический объем производства продукции: МЗ усл1 = =Σ (VВПплi·УРплi · ЦМплi) · К; в) по плановым нормам и плановым ценам на фактический выпуск продукции: МЗ усл2 = =Σ (VВПфi · УРплi · ЦМплi); г) фактически по плановым ценам: МЗ услЗ = =Σ (VВП фi · УР фi · ЦМ плi ); д) фактически: МЗ = Σ (VВПфi · УРфi · ЦМфi).

2. Стоимость товарной продукции: а) по плану: ТП пл = Σ (VВП плi · ЦП плi ); б) по плану, пересчитанному на фактический объем производства, при плановой структуре: ТПусл1 = Σ (VВПфi · ЦПплi) ± DТПудi; в) фактически по плановым ценам: ТП усл2 = =Σ (VВПфi · ЦПплi); г) фактически: ТП ф = Σ (VВП фi · ЦП фi ). На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели материалоемкости продукции. Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию:

Источник

Факторный анализ материалоемкости продукции

Анализ эффективности применения материальных ресурсов используется показатель емкости – материалоемкость, поскольку материальные ресурсы являются прямыми затратами на производство продукции и для оценки эффективности деятельности важна доля материальных затрат в каждом рубле выпущенной продукции.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объем производства продукции.

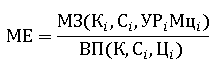

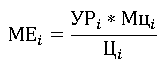

Показатель материалоемкости зависит от суммы материальных затрат на ее производство и объема валовой (товарной) продукции. Производство продукции в стоимостном выражении (ВП) может измениться за счет:

- количества произведенной продукции (К);

- структуры произведенной продукции (С);

- уровня отпускных цен (Ц).

Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (Мц).

Таким образом, материалоемкость продукции зависит от:

- структуры произведенной продукции;

- нормы расхода материалов на единицу продукции;

- цен (тарифов) на материальные ресурсы;

- цен реализации (продаж) продукции.

Факторная модель анализа материалоемкости продукции будет иметь вид:

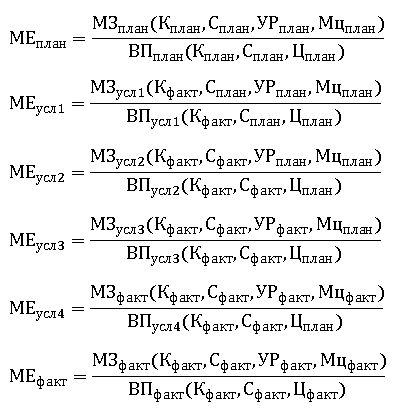

Далее анализ модели приведем в общем виде методом цепных подстановок:

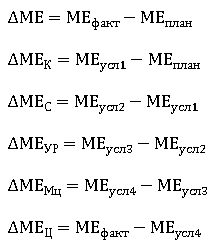

Изменение материалоемкости продукции за счет различных факторов определим по формулам:

На следующем этапе анализируют материалоемкость отдельных видов продукции и причин изменения ее уровня. На которую оказывают влияние: норма расхода материалов, стоимость расхода материалов и отпускные цены на продукцию.

Проиллюстрируем применение факторной модели для анализа материалоемкости продукции на примере.

Литература:

- Галенко В.Ю. Бухгалтерский и налоговый учет материалов в строительной организации // Экономико-правовой бюллетень. 2015. №8. 160 с.

- Грибов В.Д., Грузинов В.П., Кузьменко В.А. Экономика организации (предприятия): учебник. 6-е изд., перераб. М.: КНОРУС, 2012. 416 с.

Источник

Метод цепных подстановок

Способ цепных подстановок может быть использован во всех типах детерминированных факторных моделей (аддитивные, мультипликативные, кратные, комбинированные) для расчёта величины влияния фактора на результат.

Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью рассчитывают ряд условных величин, которые учитывают изменение одного, двух и т.д. факторов, допуская, что остальные факторы не меняются. Сравнение величины результата до и после изменения уровня того или иного фактора позволяют элиминироваться от влияний всех факторов, кроме одного.

Алгоритм метода цепных подстановок для многофакторной мультипликативной модели

1. Рассчитываем плановый показатель: Y0 = a0 * b0 * с0* d0;

2. Далее рассчитывается система условных показателей:

Yусл.1 = a1 * b0 * с0* d0;

Yусл.2 = a1 * b1 * с0* d0;

Yусл.3 = a1 * b1 * с1* d0;

3. Рассчитываем фактический показатель: Y1 = a1 * b1 * с1* d1;

4. Путем последовательного вычитания полученных показателей находим изменение результативного показателя за счет факторов:

ΔYа = Yусл.1 – Y0;

ΔYb = Yусл.2 – Yусл.1;

ΔYс = Yусл.3 – Yусл.2;

ΔYd = Y1– Yусл.3;

5. Рассчитываем общее отклонение фактического показателя от планового, которое равно сумме факторных отклонений:

ΔY = Y1 — Y0 = ΔYа + ΔYb + ΔYс + ΔYd

Рекомендации при использовании этого метода:

А) в первую очередь учитываются изменения количественных показателей, затем качественные;

Б) сначала учитываются факторы первого уровня подчинения, затем второго и т.д.

Пример . Исходные данные для расчета влияния факторов базисные: (y0 = 1,58; a0 = 12940; b0 = 8210 ) и фактические: (y1 = 1,53; a1 = 13950; b1 = 9124; ). Рассчитайте влияние на отклонение результативного показателя (y) каждого из определяющих его факторов (a, b).

Источник

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Тема 4. Анализ материальных ресурсов предприятия

4.1. Оценка качества планов материально-технического снабжения

4.2. Оценка потребности в материальных ресурсах

4.3. Оценка эффективности использования материальных ресурсов

4.4. Факторный анализ общей материалоемкости продукции

4.5. Оценка влияния материальных ресурсов на объем производства продукции

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.4). Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Рис.4. Основные пути улучшения обеспеченности материальными ресурсами

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы :

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

4.1. Оценка качества планов материально-технического снабжения

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MP i ) источниками покрытия (U i ):

Различают внутренние (собственные) источники и внешние .

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

— коэффициент обеспеченности по плану

;

;

— коэффициент обеспеченности фактический

.

.

Анализ данных коэффициентов проводится по каждому виду материалов.

Данные о выполнении плана МТС по объему, качеству, комплектности, тонн.

, К об.пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4%

, К об.пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4%  К об.ф =0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств.

К об.ф =0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств. ;

; ;

; ;

; .

.

— средний объем поставки материалов за период.

— средний объем поставки материалов за период. ,

, .

.

В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т.д.

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

4.4. Факторный анализ общей материалоемкости продукции

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию. (рис.5).

Факторная модель будет иметь вид

Рис. 5. Схема факторной системы материалоемкости

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

Для расчета нужно иметь следующие данные:

I. Затраты материалов на производство продукции:

а) по плану: МЗ пл = Σ (VВП плi . УР плi . М плi );

б) по плану, пересчитанному на фактический объем производства продукции: МЗ усл1 = Σ (VВП плi . УР плi . ЦМ плi ) . К пп ;

в) по плановым нормам и плановым ценам на фактический выпуск продукции: МЗ усл2 = Σ (VВП фi . УР плi . ЦМ плi );

г) фактически по плановым ценам: МЗ усл3 = Σ (VВП фi . УР фi . ЦМ плi );

д) фактически: МЗ ф = Σ (VВП фi . УР фi . ЦМ фi ).

II. Стоимость товарной продукции:

а) по плану: ТП пл = Σ (VВП плi . ЦП плi );

б) по плану, пересчитанному на фактический объем производства, при плановой структуре: ТП усл1 = Σ (VВП фi . ЦП плi ) ± D ТП удi ;

в) фактически по плановым ценам: ТП усл2 = Σ (VВП фi . ЦП плi );

г) фактически: ТП ф = Σ (VВП фi . ЦП фi ).

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели материалоемкости продукции. Расчеты удобно свести в табл. 13.

Факторный анализ материалоемкости продукции

;

;