- Метод цепных подстановок онлайн

- Общая характеристика метода цепных подстановок

- Формула метода цепных подстановок

- Пример анализа методом цепных подстановок

- Онлайн-калькулятор метода цепных подстановок

- Метод цепных подстановок

- Алгоритм метода цепных подстановок для многофакторной мультипликативной модели

- Пример факторного анализа фондоотдачи

- Тема 4. Метод детерменированного факторного анализа

- 4.1. Метод цепных подстановок

- 4.2. Метод абсолютных разниц

- 4.3. Метод относительных разниц

- 4.4. Интегральный метод

- 4.5. Метод логарифмирования

Метод цепных подстановок онлайн

Быстрая навигация по странице:

Общая характеристика метода цепных подстановок

Факторный анализ различных зависимостей достаточно широко применяется в практических расчетах. Наибольшей популярностью при проведении таких исследований пользуется метод цепных подстановок, что связано с его относительной простой и возможностью применения для анализа разных типов факторных моделей: мультипликативных, аддитивных, кратных, смешанных. Сущность рассматриваемого метода заключается в том, что в процессе подстановок производится последовательная замена значений факторов. При этом исходная таблица строится так, чтобы взаимосвязанные факторы всегда размещались по степени уменьшения их количественного влияния, т.е. сначала располагаются количественные показатели, а далее качественные (экстенсивные) факторы. В том случае, когда количественных (качественных) показателей несколько, то вначале размещаются наиболее общие из них. При практических вычислениях определяются некие условные значения результирующего показателя по следующему алгоритму: так, в первой подстановке выполняется замена значения базисного периода первого фактор на его величину в отчетном периоде. Вычитая из полученного условного значения показателя после первой замены его базисную величину, получаем размер влияния первого фактора, т.к. именно с этим фактором связано различие вычисленных величин показателей первой подстановки. Таким образом, приняв условие, что влияние других факторов, кроме первого, исключено (элиминировано), рассчитываем размер его влияния на показатель.

Размещено на www.rnz.ru

В следующей подстановке происходит замена следующего (второго) фактора, а именно его базисная величина заменяется на фактическую. Все прочие показатели берутся из предшествующей (первой) подстановки без замены. То есть, что первый фактор берется его фактической величиной, второй — так же фактической, остальные (если есть) — базисными. В результате полученное значение скорректированного показателя после второй замены будет отличаться от предыдущего только вторым фактором. Для исчисления величины его влияния на показатель требуется от суммы показателя второй подстановки отнять значение показателя первой подстановки. Дальнейшие расчеты производятся по такому же алгоритму. Количество подстановок всегда будет на единицу меньше количества факторов, т.к. в последней подстановке используются все фактические (отчетные) величины показателей. Для расчета величины влияния последнего фактора в моделях с любым их числом требуется от фактического (отчетного) значения итогового показателя отнять величину, полученную при расчете последней подстановки.

Сумма величин влияния всех факторов должна совпадать с величиной общего изменения итогового показателя. Если этого равенства не получается, то необходимо найти ошибку в вычислениях. Существенным условием правильности применения рассматриваемого метода цепных подстановок является соблюдение правила: каждая рядом стоящая замена должна отличаться только одним фактором, величина влияния которого и рассчитывается.

Формула метода цепных подстановок

Формула метода цепных постановок будет зависеть от количества факторов, из которых построена модель анализируемого показателя. Например, для двух факторов и мультипликативной модели применение рассматриваемого метода будет опираться на следующую систему формул:

Формула метода цепных подстановок

Формула метода цепных подстановок

Пример анализа методом цепных подстановок

В качестве примера рассмотрим факторный анализ продаж. В общем случае объем продаж предприятия зависит от цены, по которой осуществлялась продажа товаров и от количества проданных товаров. Тогда факторную модель для анализа продаж можно записать следующим образом (мультипликативная модель): W = Q * P, где W — выручка (объем продаж), P — цена единицы товара, Q — количество проданных единиц товара. Таблица исходных данных будет следующая:

| Показатель | По плану | Фактически |

|---|---|---|

| Продано продукции, шт. | 2000 | 2500 |

| Цена продажи единицы продукции, руб. | 5.5 | 6.2 |

| Объем продаж, руб. | 11000 | 15500 |

Выполним необходимые расчеты:

W0 = 2000 * 5.5 = 11000 руб.

Wусл1 = 2500 * 5.5 = 13750 руб.

W1 = 2500 * 6.2 = 15500 руб.

ΔWQ = 13750 — 11000 = 2750 руб.

ΔWP = 15500 — 13750 = 1750 руб.

Проверка: 2750 + 1750 = 4500 = 4500 руб., результаты расчетов совпадают.

Вывод: анализ полученных результатов показывает, что в целом объем продаж увеличился на 4500 руб. Данное изменение произошло под влиянием следующих причин: за счет роста количества проданной продукции на 500 шт. объем продаж увеличился на 2750 руб. За счет роста цены продажи единицы продукции на 0.7 руб. объем продаж увеличился на 1750 руб.

Онлайн-калькулятор метода цепных подстановок

Для проведения факторного анализа методом цепных подстановок приводим простую форму онлайн-калькулятора, используя который, Вы можете самостоятельно выполнить расчет данных показателей и заполнить таблицу. Для получения правильных результатов работы онлайн-калькулятора в процессе ввода данных необходимо внимательно соблюдать размерность полей, что позволит выполнить необходимые вычисления быстро и точно. Дробные величины должны вводиться с ТОЧКОЙ, а не с запятой! В представленной форме онлайн калькулятора уже содержатся данные условного примера, чтобы пользователь мог посмотреть, как работает факторный анализ способом цепных подстановок онлайн. Для проведения анализа по своим данным просто внесите их в соответствующие поля формы онлайн-калькулятора и нажмите кнопку «Выполнить расчет».

Источник

Метод цепных подстановок

Способ цепных подстановок может быть использован во всех типах детерминированных факторных моделей (аддитивные, мультипликативные, кратные, комбинированные) для расчёта величины влияния фактора на результат.

Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью рассчитывают ряд условных величин, которые учитывают изменение одного, двух и т.д. факторов, допуская, что остальные факторы не меняются. Сравнение величины результата до и после изменения уровня того или иного фактора позволяют элиминироваться от влияний всех факторов, кроме одного.

Алгоритм метода цепных подстановок для многофакторной мультипликативной модели

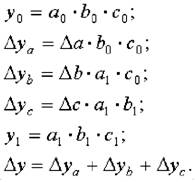

1. Рассчитываем плановый показатель: Y0 = a0 * b0 * с0* d0;

2. Далее рассчитывается система условных показателей:

Yусл.1 = a1 * b0 * с0* d0;

Yусл.2 = a1 * b1 * с0* d0;

Yусл.3 = a1 * b1 * с1* d0;

3. Рассчитываем фактический показатель: Y1 = a1 * b1 * с1* d1;

4. Путем последовательного вычитания полученных показателей находим изменение результативного показателя за счет факторов:

ΔYа = Yусл.1 – Y0;

ΔYb = Yусл.2 – Yусл.1;

ΔYс = Yусл.3 – Yусл.2;

ΔYd = Y1– Yусл.3;

5. Рассчитываем общее отклонение фактического показателя от планового, которое равно сумме факторных отклонений:

ΔY = Y1 — Y0 = ΔYа + ΔYb + ΔYс + ΔYd

Рекомендации при использовании этого метода:

А) в первую очередь учитываются изменения количественных показателей, затем качественные;

Б) сначала учитываются факторы первого уровня подчинения, затем второго и т.д.

Пример . Исходные данные для расчета влияния факторов базисные: (y0 = 1,58; a0 = 12940; b0 = 8210 ) и фактические: (y1 = 1,53; a1 = 13950; b1 = 9124; ). Рассчитайте влияние на отклонение результативного показателя (y) каждого из определяющих его факторов (a, b).

Источник

Пример факторного анализа фондоотдачи

Для факторного анализа фондоотдачи основных производственных фондов (ОПФ) коммерческой организации составим на основе фактических и расчетных данных таблицу, характеризующую изменения анализируемых показателей (табл. 1).

Фондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств.

Таблица 1. Исходные данные

| Наименование показателя | Значения показателя | ||

|---|---|---|---|

| ФАКТ | ПЛАН | Изменение | |

| Прибыль от реализации продукции, тыс. руб. | 6 200 | 5 477 | 723 |

| Объем выпуска продукции, тыс. руб. | 17 090 | 16 978 | 112 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 7 112 | 6 950 | 162 |

| Среднегодовая стоимость активной части ОПФ, тыс. руб. | 6 543 | 5 230 | 1 313 |

| Среднегодовая стоимость действующего оборудования, тыс. руб. | 6 435 | 5 002 | 1 433 |

| Удельный вес активной части (фондов в общей стоимости) ОПФ | 0,92 | 0,753 | 0,167 |

| Удельный вес действующего оборудования в активной части ОПФ | 0,983 | 0,956 | 0,027 |

| Удельный вес действующего оборудования в общей стоимости ОПФ | 0,905 | 0,72 | 0,185 |

| Фондорентабельность ОПФ, % | 87,177 | 78,806 | 8,371 |

| Рентабельность продукции, % | 36,279 | 32,259 | 4,019 |

| Фондоотдача ОПФ, руб. | 2,403 | 2,443 | -0,04 |

| Фондоотдача активной части ОПФ, руб. | 2,612 | 3,246 | -0,634 |

| Фондоотдача действующего оборудования, руб. | 2,656 | 3,394 | -0,738 |

Основными факторами, влияющими на фондоотдачу основных производственных фондов, являются:

- доля активной части фондов в общей стоимости ОПФ;

- удельный вес действующего оборудования в активной части ОПФ;

- фондоотдача действующего оборудования.

Определим влияние указанных факторов на изменение фондоотдачи основных производственных фондов.

1. Изменение за счет удельного веса активной части ОПФ (ΔФ0уда) составит:

ΔФ0уда = ΔУДа * УДд * Ф0д = +0,167 х 0,956 х 3,394 = 0,544 руб.

где,

ΔУДа — изменение удельного веса активной части ОПФ;

УДд — расчетный удельный вес действующего оборудования;

Ф0д — расчетная фондоотдача действующего оборудования.

2. Изменение за счет удельного веса действующего оборудования в активной части ОПФ (ΔФ0удд) составит:

ΔФ0удд = УДаф * ΔУДф * Ф0д = 0,92 х 0,027 х 3,394 = 0,085 руб.

где,

УДаф — фактический удельный вес активной части ОПФ;

ΔУДф — изменение удельного веса действующего оборудования;

Ф0д — расчетная фондоотдача действующего оборудования.

3. Изменение за счет фондоотдачи действующего оборудования (ΔФфод) составит:

ΔФфод = УДаф * УДдф * ΔФ0д = 0,92 х 0,983 х (-0,738) = — 0,668 руб.

где,

УДдф — фактический удельный вес действующего оборудования;

ΔФ0д — изменение фондоотдачи действующего оборудования.

Итого сумма факторов, влияющих на фондоотдачу основных производственных фондов, составит: 0,544 + 0,088 — 0,668 = 0,04 руб.

Для более подробного изучения факторов проанализируем влияние показателя внеоборотных активов на динамику выпуска продукции.

Влияние факторов на объем выпуска продукции определяется путем умножения изменения фондоотдачи ОПФ за счет каждого фактора на фактические среднегодовые остатки ОПФ, а изменение среднегодовой стоимости ОПФ – на расчетный показатель уровня фондоотдачи ОПФ.

1. Изменение объема выпуска продукции за счет увеличения среднегодовой стоимости основных производственных фондов составит:

ΔОПопф = ΔОПФ х Фоопф. расч. = 162 х 2,443 = 395,75 тыс. руб.

где,

ΔОПФ — изменение среднегодовой стоимости ОПФ;

Фоопф. расч. — расчетная фондоотдача ОПФ.

2. Изменение объема выпуска за счет динамики удельного веса активной части ОПФ в общей их сумме составит:

ΔОПуда = ОПФф х ΔФоуда = 7112 х 0,544 = 3866,61 тыс. руб.

где,

ОПФф — фактическая среднегодовая стоимость ОПФ;

ΔФоуда — изменение фондоотдачи ОПФ за счет удельного веса активной части ОПФ.

3. Изменение объема выпуска за счет динамики удельного веса действующего оборудования в активной части ОПФ составит:

ΔОПудд = ОПФф. х ΔФ0 уд.д = 7112 х 0,085 = 601,59 тыс. руб.

где,

ОПФф — фактическая среднегодовая стоимость ОПФ;

ΔФ0 уд.д — изменение фондоотдачи ОПФ за счет удельного веса действующего оборудования в активной части ОПФ.

4. Изменение объема выпуска за счет динамики фондоотдачи действующего оборудования составит:

ΔОПфод = ОПФф. х ΔФофод. = 7112 х (-0,668) = -4750,82 тыс. руб.

где,

ОПФф — фактическая среднегодовая стоимость ОПФ;

ΔФофод — изменение фондоотдачи ОПФ за счет фондоотдачи действующего оборудования.

Как видно из анализа, наибольшее влияние на объем выпуска продукции оказывает динамика удельного веса активной части основных производственных фондов. Действительно, чем выше удельный вес активной части основных фондов в общей сумме основных производственных фондов, тем больше возможности для выпуска продукции.

- Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Под общей редакцией Н.П. Любушин. — М.: Юнити-Дана, 2005

- Экономика фирмы: Учебник / Под общей редакцией И.П. Иващенко. — М.: Инфра-М, 2006

- Савицкая Г.В. Экономический анализ: Учебник. 14-е изд., перераб. и доп. М.: ИНФРА-М, 2011.

Источник

Тема 4. Метод детерменированного факторного анализа

4.1. Метод цепных подстановок

Метод цепных подстановок заключается в определении ряда промежуточных значений результативного показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать — значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Предполагается, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения, потом изменяются два при неизменности остальных и т.д.

В общем виде применение способа цепных постановок можно описать следующим образом:

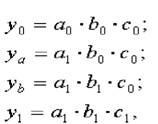

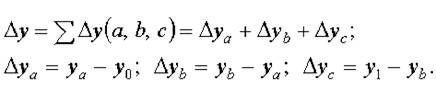

где a0, b0, c0 — базисные значения факторов, оказывающих влияние на обобщающий показатель у;

a1 , b1, c1 — фактические значения факторов;

ya, yb, — промежуточные изменения результирующего показателя, связанного с изменением факторов а, b соответственно.

Общее изменение Δу = у1 — у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

Рассмотрим пример. Исходные данные для факторного анализа сведены в таблицу 4.1. На основе этих данных проведем описанным выше способом анализ влияния на объем товарной продукции количества работников и их выработки.

Исходные данные для факторного анализа

| Показатели | Услов. обозн-я | Базисные значения (0) | Фактические значения (1) | Изменение | |

|---|---|---|---|---|---|

| Абсолютное (+,- ) | Относительное (%) | ||||

| Объем товарной продукции, тыс. руб. | ТП | 2920 | 3400 | +480 | 116,40 |

| Количество работников, чел | Ч | 20 | 25 | +5 | 125,00 |

| Выработка на одного работающего, тыс. руб. | СВ | 146 | 136 | -10 | 93,15 |

Зависимость объема товарной продукции от данных факторов можно описать с помощью мультипликативной модели:

Тогда влияние изменения величины количества работников на обобщающий показатель можно рассчитать по формуле:

Далее определим влияние изменения выработки работников на обобщающий показатель:

Таким образом, на увеличение объема товарной продукции на 730 тыс. руб. положительное влияние оказало изменение на 5 человек численности работников. Отрицательное влияние оказало снижение выработки на 10 тыс. руб., что вызвало снижение объема на 250 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 480 тыс. руб.

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки:

- при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов;

- если модель представлена несколькими количественными и качественными показателями, то в первую очередь определяется влияние факторов первого порядка, затем второго и т.д.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.).

4.2. Метод абсолютных разниц

Метод абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора определяется как произведение абсолютного прироста исследуемого фактора на базисную величину факторов, которые находятся справа от него и отчетную величину факторов, расположенных слева от него в модели.

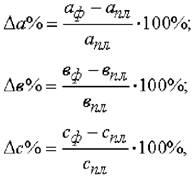

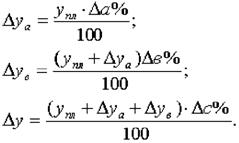

4.3. Метод относительных разниц

Метод относительных разниц также является одной из модификацией способа цепной подстановки. Применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных моделях. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа у = а · в · с методика анализа следующая:

находят относительное отклонение каждого факторного показателя:

определяют отклонение результативного показателя у за счет каждого фактора

Пример. Воспользовавшись данными табл. 1, проведем анализ способом относительных разниц. Относительные отклонения рассматриваемых факторов составят:

Рассчитаем влияние на объем товарной продукции каждого фактора:

Результаты расчетов те же, что и при использовании предыдущего способа.

4.4. Интегральный метод

Интегральный метод применим к мультипликативным, кратным и смешанным моделям. Метод позволяет получать более точные результаты расчета влияния факторов по сравнению с методами цепной подстановки, абсолютных и относительных разниц. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т. е. можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе:

4.5. Метод логарифмирования

Метод логарифмирования применяется для измерения влияния факторов только в мультипликативных моделях. Данный метод обеспечивает высокую точность расчетов. При этом результаты не зависят от местоположения факторов в модели. Дополнительный прирост от взаимодействия факторовраспределяется пропорционально доле изолированного влияния каждого фактора на уровень результативного показателя (пропорционально отношениям логарифмов факторных индексов к логарифму результативного показателя). При расчетах используются как натуральный, так и десятичный логарифм.

Рассмотрим возможность использования основных методов детерминированного анализа, обобщим вышеизложенное в виде матрицы (табл. 4.2).

Сферы применения способов детерминированного факторного анализа

| Способы | Тип модели | |||

|---|---|---|---|---|

| Мультипликативные | Аддитивные | Кратные | Смешанные | |

| Цепной подстановки | + | + | + | + |

| Абсолютных разниц | + | — | + | — |

| Относительных разниц | + | — | — | у = а · (в — с) |

| Интегральный | + | — | + | у = a / Σвi |

| Логарифмический | + | — | — | — |

Бальжинов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебн.пособ., — Улан-Удэ, 2003.

Источник