Политика управления рисками

Кредитный риск

Кредитный риск – риск возникновения убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед Банком в соответствии с условиями соглашения.

Кредитный риск имеет наибольший вес среди рисков, принимаемых Банком в процессе осуществления банковской деятельности. Управление кредитными рисками в Банке осуществляется по следующим основным направлениям:

- установление лимитов на проведение операций в целях ограничения кредитного риска;

- установление индикативных лимитов на концентрацию кредитного риска и на долю кредитного портфеля, не имеющего залогового обеспечения;

- формирование обеспечения по операциям кредитного характера;

- установление стоимостных условий по проводимым операциям с учетом платы за принимаемые по ним риски;

- постоянный мониторинг уровня принимаемых рисков и подготовка соответствующей управленческой отчетности в адрес кредитного комитета, руководства Банка и заинтересованных подразделений;

- оценка регулятивного и экономического капитала, необходимого для покрытия рисков, принимаемых по проводимым Банком операциям, обеспечение его достаточности;

- проведение хеджирующих операций;

- постоянный внутренний контроль за соблюдением подразделениями Банка нормативных документов, регламентирующих порядок проведения операций и процедуры оценки и управления рисками, со стороны независимого подразделения.

Управление принимаемым Банком кредитным риском предусматривает:

- использование системного подхода к управлению рисками как кредитного портфеля Банка в целом, так и отдельных операций с конкретными заемщиками/контрагентами (группой связанных заемщиков/контрагентов);

- применение в Банке единообразной и адекватной характеру и масштабам проводимых операций методологии для идентификации и количественной оценки кредитного риска;

- взвешенное сочетание централизованного и децентрализованного принятия решений при совершении операций, связанных с принятием кредитного риска.

Основным инструментом ограничения и контроля за принимаемым Банком кредитным риском является система кредитных лимитов. Устанавливаются следующие виды лимитов кредитного риска:

- лимиты на контрагентов;

- лимиты, ограничивающие кредитный риск по страновому/отраслевому/региональному признаку.

Наряду с внутренними лимитами кредитного риска, Банк соблюдает обязательные нормативы, установленные в соответствии с требованиями АФН в отношении величины риска на заемщика/группу связанных заемщиков, объема крупных кредитов.

Важнейшим инструментом минимизации принимаемого Банком кредитного риска является формирование обеспечения по операциям кредитного характера. Политика Банка в данной области строится на принципе формирования надежного и ликвидного портфеля обеспечения, достаточного для покрытия принимаемых Банком кредитных рисков. В то же время это не снимает требования о проведении комплексного анализа финансово-хозяйственной деятельности заемщика и не компенсирует недостаточность платеже- и кредитоспособности контрагента, а также отсутствие информации о его деятельности.

Рыночный риск

Рыночный риск – риск возникновения у Банка убытков вследствие неблагоприятного изменения рыночных цен на финансовые активы (прежде всего, ценные бумаги), валютных курсов, процентных ставок.

К рыночным рискам относятся:

- фондовый риск (риск потерь в результате изменения стоимости активов, обращающихся на фондовом рынке);

- валютный риск (риск потерь в результате изменения валютных курсов);

- процентный риск (риск потерь в результате изменения размера процентных ставок).

Комитет по управлению активами и пассивами определяет политику ВТБ в отношении рыночных рисков с целью ограничения и снижения размера возможных убытков в результате негативных изменений валютных курсов, процентных ставок и котировок ценных бумаг (то есть валютного, процентного и ценового рисков, соответственно).

При управлении рыночными рисками ДО АО Банк ВТБ (Казахстан) руководствуется требованиями, установленными нормативными актами АФН, а также использует внутренние модели, соответствующие рекомендациям Базельского комитета по банковскому надзору.

Риск ликвидности

Риск ликвидности – риск, потенциально влияющий на способность Банка своевременно и в полном объеме исполнять свои обязательства, возникающий при несбалансированности по срокам активов и пассивов Банка.

Поддержание соответствия структуры баланса всем требованиям и нормативам ликвидности (внутренним и пруденциальным) при наличии постоянного контроля со стороны ответственных подразделений и коллегиальных органов позволяет ВТБ своевременно и в полном объеме выполнять свои обязательства.

Операционный риск

Операционный риск – риск потерь в результате нарушений или ошибок в действиях работников, нарушений нормального функционирования систем Банка и его внутренних бизнес-процессов, а также вследствие находящихся вне контроля Банка внешних событий (прежде всего стихийного характера).

В целях реализации внутрибанковской стратегии управления операционным риском в банке ВТБ осуществляются регулярные процедуры, обеспечивающие идентификацию риска, его оценку, контроль и принятие мер по его ограничению. В практике организации процесса управления операционным риском ВТБ руководствуется принципами, установленными нормативными актами АФН, в том числе Инструкцией о требованиях к наличию систем управления рисками и внутреннего контроля в банках второго уровня (утверждена постановлением Правлением АФН №359 от 30 сентября 2005 года), а также рекомендациями, изложенными в документах Базельского комитета по банковскому надзору.

Основными мерами, применяемыми в банке ВТБ в целях минимизации операционного риска, являются:

- регламентирование порядка совершения всех основных операций в рамках внутренних нормативно-методологических документов;

- учет и документирование совершаемых банковских операций и сделок, регулярные выверки первичных документов и счетов по операциям;

- применение принципов разделения и ограничения функций, полномочий и ответственности сотрудников, использование механизмов двойного контроля, принятия коллегиальных решений, установления ограничений на сроки и объемы операций;

- реализация процедур административного и финансового внутреннего контроля (предварительного, текущего и последующего) за организацией бизнес-процессов, деятельностью структурных подразделений и совершением операций отдельными сотрудниками, соблюдением сотрудниками требований законодательства и внутренних нормативных документов, контроль за соблюдением установленных лимитов по проводимым операциям, порядка доступа к информации и материальным активам Банка;

- автоматизация проведения банковских операций, использование внутрибанковских информационных систем;

- обеспечение информационной безопасности, контроль за доступом к информации, применение многоуровневой защиты информации;

- обеспечение физической безопасности помещений и ценностей Банка и контроля доступа;

- страхование операционных рисков, обеспечивающее покрытие убытков в случае их возникновения за счет страхового возмещения;

- создание необходимых организационных и технических условий для обеспечения непрерывности финансово-хозяйственной деятельности при совершении банковских операций (на случай аварий, пожаров, терактов и других непредвиденных ситуаций);

- снижение операционных рисков Банка, связанных с отдельными бизнес-процессами, за счет их проведения сторонними организациями (аутсорсинг);

- снижение рисков, связанных с персоналом, путем установления критериев по его отбору и проведения предварительной проверки, реализации мероприятий по подготовке и обучению персонала, повышению его квалификации.

Источник

Финансовая сфера

От тщательного анализа рисков на стадии принятия решения о выдаче кредита зависит, сумеет ли банк защитить свои интересы в случае невозврата кредита или понесет убытки

Начальник отдела по работе с залогами

Риск залогового обеспечения, как составная часть кредитного риска, обычно становится предметом пристального рассмотрения в том случае, когда заемщик перестает обслуживать кредит и допускает значительные просрочки по платежам. Тогда банк выясняет, почему это происходит, пытается урегулировать ситуацию, но как крайний вариант начинает рассматривать риск залогового обеспечения, т. е. пытается спрогнозировать, сможет ли он вернуть деньги, реализовав имущество, находящееся в залоге.

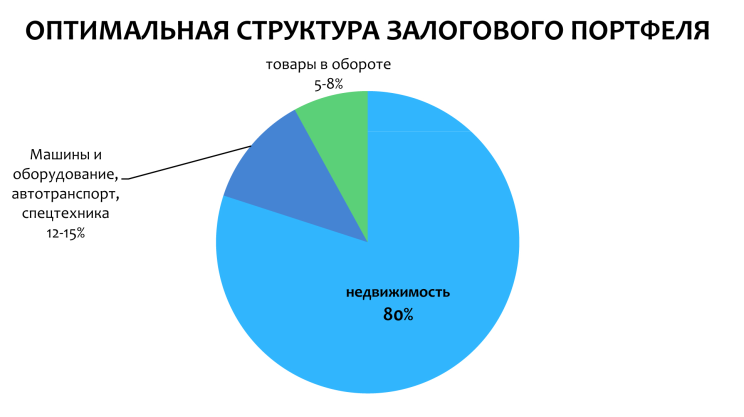

Структура залогового портфеля

Наиболее предпочтительные предметы залога для банков — это недвижимое имущество, машины и оборудование, ценные бумаги, естественно, если эти объекты — ликвидные активы. А что касается поручительств или залога товаров в обороте, то большинство банков считает, что они могут оформляться только в качестве дополнительных рычагов воздействия на заемщика в дополнение к основному, «твердому» залогу. Товары в обороте считаются наиболее рисковыми объектами залога. Невозможно постоянно контролировать их наличие и сохранность, обычно их контролируют не реже одного раза в месяц.

Каждый банк имеет свою залоговую политику, но общие принципы формирования оптимального залогового портфеля более или менее близки.

Большинство банков стремится, чтобы львиную долю залогового портфеля составлял «твердый» залог, поскольку он самый надежный. К нему относится в первую очередь недвижимость. Машины и оборудование, автотранспорт и спецтехнику также можно отнести к твердому залогу, но обычно они составляют гораздо меньшую долю залогового портфеля, чем недвижимость. Оптимальной долей машин и оборудования в составе залогового портфеля можно считать 12–15%.

Правовой (юридический) риск может возникать при предоставлении в банк документов с различными нарушениями и недостатками

Что касается товаров в обороте, банки не отказываются работать с таким залоговым обеспечением, но более целесообразно и предпочтительно принимать в залог товары в обороте в качестве дополнительного залога, т.е. в дополнение к основному, «твердому» залогу, при этом обычно считается оптимальным принимать в залог товары в обороте при соблюдении следующего соотношения — не менее 70% «твердого» залога и не более 30% товаров в обороте.

При рассмотрении новых заявок сотрудник залогового подразделения должен учитывать и общее состояние, и структуру имеющегося залогового портфеля. Если клиент готов предоставить в залог ликвидные объекты недвижимости, то увеличение доли этих предметов залога в залоговом портфеле — весьма положительное явление. Но если в залог будут приниматься в большом количестве машины и оборудование, товары в обороте, то оптимальная структура залогового портфеля может нарушиться и, соответственно, ухудшиться его качество.

Основные риски залогового обеспечения

На первом месте всегда стоит риск значительного уменьшения стоимости объектов залога в результате физического износа, функционального или экономического устаревания либо воздействия иных факторов. В большей степени это касается машин и оборудования, в меньшей — недвижимости.

Риск повреждения, разрушения или утраты объекта залога в основном касается движимого имущества, особенно автотранспорта. Если говорить о недвижимости, то учитывать этот риск необходимо лишь для объектов, расположенных на потенциально опасных территориях (сейсмоопасных, подверженных угрозам наводнений, затоплений, провалов грунта, оползней и т.д.), что бывает крайне редко. Некоторые банки не берут в залог деревянные здания и сооружения из-за риска пожара.

Правовой (юридический) риск может возникать при предоставлении в банк документов с различными нарушениями и недостатками. Исключение правового (юридического) риска или уменьшение его до минимума достигается на стадии принятия имущества в залог при согласованных действиях юридического подразделения, службы безопасности и специалистов залоговой службы в ходе тщательной проверки документов.

Риск недостоверной(завышенной) оценки объекта залога чаще всего возникает, когда клиент вступает в сговор с оценщиком и оценщик завышает стоимость объекта, предлагаемого в залог. Обычно банки на постоянной основе сотрудничают с оценочными компаниями, имеющими безупречную положительную репутацию. Это, как правило, компании, находящиеся в верхних строках рейтингов, они поддерживают свою репутацию и предоставляют качественные отчеты об оценке, к которым у специалистов банка обычно не бывает претензий.

Еще один риск — риск значительного уменьшения ликвидности объекта залога в связи с изменением рыночной ситуации и иными изменениями в экономике, вступлением в силу новых законов и т.п.

Процедура анализа имущества, предлагаемого в залог

Основное условие, которое целесообразно соблюдать при рассмотрении заявки, — это предоставление заемщиком полного комплекта требуемых документов. Если каких-то важных документов не хватает, то нежелательно начинать работу и тратить время, поскольку последующее предоставление документов может в корне изменить картину и потребует корректировки сделанных выводов и суждений.

В случае принятия в залог объектов недвижимости всегда необходимо запрашивать свежую выписку из Единого государственного реестра прав на недвижимое имущество, потому что только этот документ показывает, действительно ли объект недвижимости не имеет никаких обременений.

В заключении залоговой службы должен быть прогноз изменения стоимости залога в период кредитования

Следующий этап — обязательный осмотр и фотосъемка всех объектов, предлагаемых в залог. Обычно осмотр проводится после изучения пакета документов специалистами залогового подразделения.

Если заемщик предоставил отчет оценочной компании об оценке предлагаемых в залог объектов, то специалисты залоговой службы банка внимательно изучают отчет на предмет проверки достоверности конечного результата оценки. Если отчет не предоставлен, то специалисты залоговой службы банка сами производят оценку стоимости имущества и определяют величины справедливой и залоговой стоимости. По результатам работы готовится заключение, в котором сформулированы выводы залоговой службы о стоимости и ликвидности объекта, о том, целесообразно или нецелесообразно принятие данного имущества в залог. Если выводы подготовленного оценочной компанией отчета об оценке не совпадают с выводами залоговой службы банка, то в качестве окончательного результата принимается величина стоимости, определенная залоговой службой банка.

Еще один важный момент, который желательно не упускать из виду, — в заключении залоговой службы должен быть прогноз изменения стоимости залога в период кредитования. Естественно, чем короче срок кредитования, тем легче сделать прогноз.

Методы анализа рисков

В профессиональных оценках риска риск обычно комбинирует вероятность наступающего события с воздействием, которое оно могло бы произвести, а также с обстоятельствами, сопровождающими наступление этого события. Однако там, где активы оцениваются рынком, вероятности и воздействия всех событий интегрально отражаются в рыночной цене, и риск поэтому наступает только от изменения этой цены.

При анализе рисков обеспечения кредитов вполне могут использоваться общие методы анализа рисков, достаточно подробно разработанные в теории рисков. В практике известны три основных метода оценки риска: статистический, экспертный, расчетно-аналитический. Для оценки степени приемлемости риска обычно выделяются определенные зоны риска в зависимости от ожидаемой величины потерь: безрисковая зона, зона допустимого риска, зона критического риска, зона катастрофического риска.

При анализе риска также могут использоваться известные критерии из теории рисков — потери от риска независимы друг от друга; потеря по одному направлению «из портфеля рисков» не обязательно увеличивает вероятность потери по другому направлению; максимально возможный ущерб не должен превышать финансовых возможностей участника.

Анализ рисков можно подразделить на два взаимодополняющих вида — качественный и количественный. Главная задача качественного анализа — определить факторы риска, ситуации, когда риск возникает, т. е. установить потенциальные области риска, после чего идентифицировать все возможные риски.

Количественный анализ риска, т. е. численное определение размеров отдельных рисков и риска в целом, — проблема более сложная.

Как правило, положительное заключение залоговой службы выдается в том случае, если риск относится к безрисковой зоне или к зоне допустимого риска.

Управление рисками

Основные организационные меры управления рисками — это поглощение, избежание, удержание, передача, сокращение и диверсификация. Для управления залоговыми рисками наиболее целесообразно использовать меры передачи, сокращения и диверсификации. Например, часть ответственности банк передает страховым компаниям. Все объекты залога страхуются (за исключением земельных участков).

Источник