- Движение денежных средств (ДДС)

- Цель учёта

- Структурирование финансов компании

- Метода анализа ДДС в 1С

- ДДС прямым методом

- ДДС косвенным методом

- Коэффициентный метод

- Основные показатели

- Анализ ОДДС

- Финансовый анализ

- Бухгалтерская отчётность в России

- Управленческая отчетность

- Составление отчета о движении денежных средств (ОДДС)

- Составление отчета о движении денежных средств (ОДДС)

- Структура отчета ОДДС

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

- Прямой и косвенный методы формирования отчета о движении денежных средств

- Прямой метод

- Косвенный метод

- Как заполнить отчет о движении денежных средств?

- Анализ отчета о движении денежных средств

Движение денежных средств (ДДС)

Деньги — самый ликвидный актив любого предприятия. Примерно треть отчётности посвящено именно анализу движению денег. Отчёт о движении денежных средств (ОДДС) используется для анализирования по статьям ДДС, дополнительного анализа по счетам «Касса» и «Расчётный счёт».

Цель учёта

Учёт ликвидных активов организации ведётся в следующих целях:

Учёт ликвидных активов организации ведётся в следующих целях:

- минимизация рисков кассового разрыва;

- рационализация использования собственных, заёмных средств;

- наращивание платёжеспособности организации.

Процесс учёта не сложный, но в нем много рутинной работы. Эффективнее всего его доверить автоматизированным информационно-аналитическим системам.

Структурирование финансов компании

Денежный поток рассматривается как приход, расход средств компании, характеризующий его финансовые мощности, резервы, способность самофинансирования, доходность.

Поток денег организации структурируется по следующим направлениям:

- инвестиционные операции,

- финансовое состояние,

- операционные операции.

В Российской Федерации распространен классический подход управленческого учета.

Операционная (текущая) деятельность предприятия характеризуется влиянием хозяйственных операций на прибыль:

- реализация товаров, услуг,

- приобретение товаров, услуг,

- выполнение обязательств по займам;

- оплата налогов;

- оплата работы сотрудников организации.

Рассмотрение финансовой деятельности показывает способность предприятия к своевременному выполнению всех своих обязательств перед заказчиками, партнёрами, поставщиками, работниками, кредиторами.

Рассмотрение финансовой деятельности показывает способность предприятия к своевременному выполнению всех своих обязательств перед заказчиками, партнёрами, поставщиками, работниками, кредиторами.

Инвестиционный учёт отражает покупку, продажу ценных бумаг, основных средств, кредитование, иные аналогичные статьи.

Метода анализа ДДС в 1С

Экономика предприятия, согласно Международному стандарту финансовой отчётности (МСФО), выделяет три способа анализирования движения финансов:

В большинстве стран отчётность представляет собою пакет документов, указанных в МСФО.

ДДС прямым методом

Учёт ведётся по притоку, оттоку денег на основе выручки. БДДС прямым методом отражает картину по аналогичному принципу. Он позволяет отследить текущие реальные движения средств, но не даёт информации о причинах недостатка, избытка.

Пренебрегать данным способом не стоит — он достоверно отражает ситуацию с любыми потоками средств.

ДДС косвенным методом

БДДС косвенным методом — это аналитический способ, который позволяет не только увидеть картину прихода и расхода, но и понять причины расхождений в результатах деятельности, остатках наличных средств.

Отличие от прямого подхода — корректировка чистой прибыли на сумму изменений в запасах, задолженностях кредиторской, дебиторской, иных вложений.

Коэффициентный метод

Способ ведения аналитики по балансу, отчёту прибыли, убытков называется коэффициентным. Используются не оборот активов, пассивов в чистом виде, а коэффициенты, представляющие сальдо по оборотам ликвидных активов, краткосрочным долговым обязательствам, запасам.

Метод эффективен для разработки плана оптимизации деятельности организации.

Основные показатели

Характеристика финансовых потоков предприятия ведётся по следующему набору показателей:

- объём притока денежных средств;

- объём оттока;

- объём остатков на начало, конец отчётного периода;

- объём чистого денежного притока;

- распределение потока ДС по конкретным направлениями деятельности;

- внутренние факторы;

- внешние факторы.

Дополнительно рассматривает приток финансов от основного вида деятельности предприятия. Этот показатель является одним из самых важных. Он отражает общую верность направления деятельности компании.

Анализ ОДДС

Отчёт о ДДС даёт обобщённую информацию о финансовых изменениях организации.

Отчёт о ДДС даёт обобщённую информацию о финансовых изменениях организации.

Отчёт может формироваться:

- по способу расчёта — наличный, безналичный, общий;

- по расчётному счёту;

- по кассе;

- по статьям ДДС.

Отчётный период задаётся исходя из причин необходимости провести аналитический разбор финансовых потоков. Часто это месяц, квартал, год.

Финансовый анализ

Мировая экономическая практика предусматривает четыре направления коэффициентной оценки эффективности предприятия на основе ОДДС:

- анализ денежного покрытия;

- анализ покрытия капитальных затрат;

- анализ денежного покрытия прибыли;

- рентабельность денежных потоков организации.

При планировании дальнейшей деятельности предприятия составляются предполагаемые, прогнозируемые показатели.

Бухгалтерская отчётность в России

Согласно законодательству Российской Федерации, отечественные предприятия должны подавать отчётность по движениям финансов, рассчитанную прямым методом — Форма №4. Другие способы аналитики могут использоваться финансистами, аналитиками, руководством компания для корректировки своей деятельности. В отчётные органы такие сведения не подаются. Расчёты ведутся в национальной валюте Российской Федерации, в иностранной валюте.

Управленческая отчетность

Основное назначение управленческой отчетности — получение полных и достоверных данных о состоянии дел на предприятии или в компании на конкретную дату. Отличие от бухгалтерской отчетности в конечном пользователи, кому отчет предназначается. В первом случае, его требует налоговая инспекция, аудиторы или руководители, во втором — исключительно управляющие или собственники фирмы.

Источник

Составление отчета о движении денежных средств (ОДДС)

Автор: Юрий Мартынов Руководитель проектов 1С-WiseAdvice

Составление отчета о движении денежных средств (ОДДС)

Автор: Юрий Мартынов

Руководитель проектов 1С-WiseAdvice

Отчет о движении денежных средств – один из самых популярных отчетов среди руководителей и собственников компаний. Именно по нему они с легкостью отслеживают все движения денег «в природе»: сколько от кого получили, кому и за что заплатили. По сути, это единственный инструмент, при помощи которого собственники бизнеса находят ответ на свой вопрос: почему при наличии прибыли в налоговой отчетности в кассе и на счетах компании денег нет.

Как составить отчет о движении денежных средств? Заполнение формы отчета может происходить как в специальной программе, например, в сервисе «Управленка». , так и в старом добром Excel – суть его от этого не меняется. И в том, и в другом случае по содержанию отчета можно судить, насколько сбалансированно работает бизнес.

Также для компаний на общей системе налогообложения специализированная форма отчета входит во внушительный комплект годовой бухгалтерской отчетности для предоставления в налоговые органы. Она показывает все «притоки» и «оттоки» финансов, а также фиксирует остаток денежных средств на начало и конец периода.

Структура отчета ОДДС

Отчет о движении денежных средств включает в себя несколько разделов. Для лучшего понимания ситуации с финансами в компании в структуре отчета все денежные потоки распределены по видам деятельности:

- Операционная

- Инвестиционная

- Финансовая

Операционная деятельность

Раздел «Операционная деятельность» служит для отражения денежного потока от основной деятельности организации. Данная сумма является ключевой и показывает, насколько компания готова генерировать денежный поток для поддержания текущей деятельности, покрытия кредитов и своего развития.

Формирование денежного потока от операционной деятельности включает в себя:

- приток денежных средств от продаж;

- дивиденды от акций других организаций;

- отток денежных средств по платежам основным поставщикам;

- выплаты сотрудникам;

- налоги;

- платежи прочим контрагентам для осуществления операционной деятельности.

Инвестиционная деятельность

В части поступления/выбытия денег от инвестиционной деятельности отображаются данные о финансовой массе, которую компания инвестирует в ресурсы, а они в свою очередь в состоянии формировать денежные потоки в дальнейшем. Здесь, как правило, отображаются:

- операции с недвижимостью и оборудованием (покупка, продажа, установка, демонтаж);

- приобретение лицензий;

- вложения в НИОКР.

Финансовая деятельность

В ее составе чаще всего приводятся потоки финансов, меняющие состав капитала и заемных средств. Эти данные обеспечивают возможность специалистам по отчетности спрогнозировать будущие требования кредиторов.

Прямой и косвенный методы формирования отчета о движении денежных средств

Раздел операционной деятельности ОДДС может быть составлен двумя методами:

Прямой метод

При прямом методе данный раздел отчета формируется путем разнесения движений денежных средств по статьям поступлений и выплат. Отчет представляет конкретные денежные потоки, которые формируют итоговый операционный поток.

В состав доходной части потока включаются поступления от контрагентов по текущей деятельности компании. При этом в каждой фирме состав статей может различаться с учетом специфики и иметь разные пропорции по распределению между статьями.

В состав расходной части включаются:

- Оплата поставщикам за сырье, товары, услуги и прочие платежи производственного типа;

- Оплата работы сотрудников компании;

- Административные выплаты, которые могут включать также платежи по обеспечению бизнес-процессов компании (последние можно выделять в отдельный раздел / строку);

- Налоги и сборы, которые компания оплачивает в результате своей деятельности.

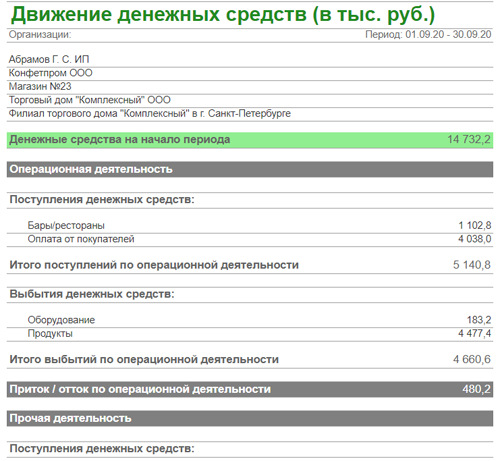

В сервисе «Управленка» используется прямой метод составления отчетов. Пример составления:

Рис. 1 Пример составления ДДС

Косвенный метод

Отчет о движении денежных средств можно получить и с помощью косвенного метода, которая имеет противоположную прямому логику построения. Операционный денежный поток рассчитывается на основании отчета по финансовому результату с учетом неденежных поправок. Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы.

Основные виды неденежных поправок:

- Амортизация;

- Изменения балансовой стоимости внеоборотных активов;

- Изменение краткосрочной кредиторской и дебиторской задолженности;

- Изменение оборотных активов (запасов и материалов).

Как заполнить отчет о движении денежных средств?

Финансовый отчет о движении денежных средств содержит все приходы и расходы средств компании за период. Формирование отчета ДДС показывает, сколько денег компания получила и сколько заплатила, сколько у нее было и сколько осталось. В него заносят каждую операцию – приход или расход, отмечают, кому заплатили и откуда получили деньги, делят движения средств по категориям.

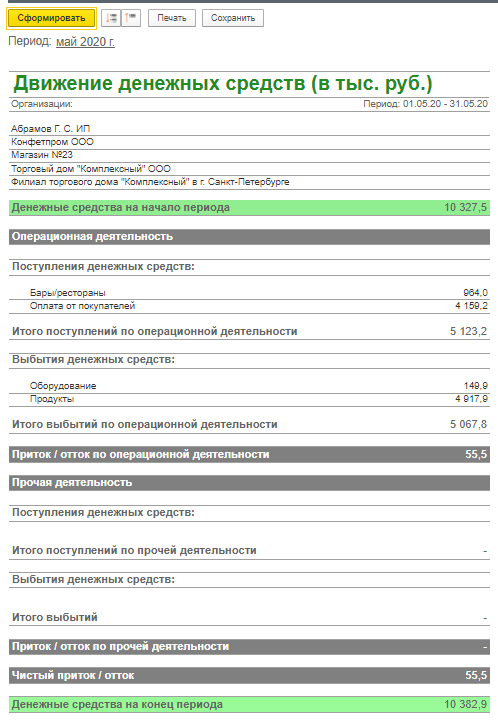

Форма отчета ДДС в сервисе «Управленка» :

Рис. 2 Форма отчета ДДС

Даже в небольшом бизнесе счет операций может идти на сотни. И каждая из этих операций может кардинально изменить положение бизнеса. ДДС предупредит предпринимателя, если что-то пойдет не так. Вот почему порядок формирования отчета имеет принципиальное значение.

Чтобы всегда иметь под рукой удобный и наглядный отчет ДДС, достаточно подключить онлайн-сервис «Управленка» . В сервисе:

- автоматически синхронизируются все платежи и справочники (организации, контрагенты, расчетные счета и кассы)

- платежи удобно распределяются по статьям затрат и проектам;

- присутствует интеграция с бухгалтерией – что особенно важно.

Пользоваться сервисом намного удобнее, чем вести учет денежных потоков вручную при помощи Excel или просить штатного главбуха подготовить и пояснить цифры в ОДДС, который сдается вместе с годовой бухгалтерской отчетностью.

Формирование отчета о движении денежных средств в сервисе «Управленка» происходит прямым методом, поэтому каждую операцию необходимо отнести на соответствующую статью. Статьи ДДС с признаком операционной деятельности помогают выделить среди денежных операций те, которые относятся к реальной работе бизнеса.

Рис. 3 Формирование отчета ДДС

4 совета для корректного формирования ОДДС

- Учитывайте все источники денег: от счета в банке до заначки в сейфе.

- Данные по ДДС разделяйте на три вида деятельности.

- Желательно отделить дополнительные инвестиционные расходы, которые никак не характеризуют качество работы бизнеса, от основной операционной деятельности. Для этого заводятся статьи операций по трем видам деятельности: операционная, финансовая, инвестиционная.

- Сверяйте данные в отчете с реальным положением хотя бы раз в месяц. Так вы исправите ошибки учета или найдете злоупотребления сотрудников.

Анализ отчета о движении денежных средств

Денежный поток от операционной деятельности показывает фактическую работу компании и оплату налогов.

Инвестиционная деятельность – показывает вложения в бизнес: покупка и ремонт оборудования, новое строительство, создание программ и сайтов, либо продажу активов компании.

С помощью финансовых инструментов компания может покрыть отрицательный денежный поток по остальным видам деятельности, тогда результирующий поток по финансовой деятельности будет положительный. При отрицательном финансовом потоке компания перенаправляет денежные средства от операционной и инвестиционной деятельности на выплату кредитов и займов.

Прогнозный отчет о движении денежных средств аналогичен бюджету движения денежных средств. Бюджет ДДС – это оценка притока и оттока денежных средств бизнеса за определенный период времени.

Предприятия используют прогнозы продаж и производства для создания бюджета ДДС, а также предположения о необходимых расходах и дебиторской задолженности. Если у компании недостаточно ликвидности для работы, она должна привлечь больше денежных средств путем выпуска акций или привлечения кредита.

Прогнозный отчет о движении денежных средств показывает, будет ли хватать компании денег для осуществления хозяйственной деятельности. Такой отчет является одним из основных инструментов для принятия управленческих решений по развитию компании.

Один из вариантов ДДС, составленный на будущий период, называют «Платежным календарем». В нем предприниматель видит будущий денежный поток. Отрицательное значение говорит о возникновении кассового разрыва.

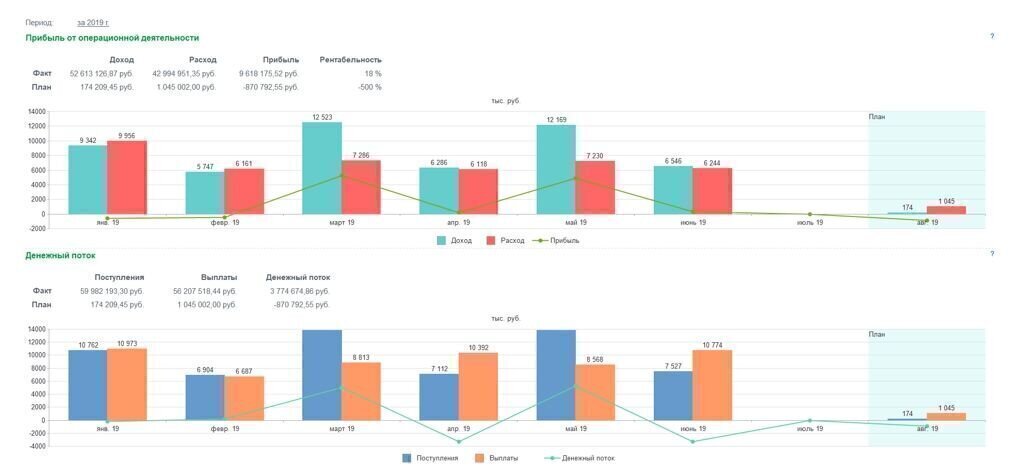

Проводить анализ платежного календаря в сервисе «Управленка» удобно с помощью сводного графика по денежным средствам.

Рис. 4 Сводный график по денежным средствам

Отчет о движении денежных средств – это широко используемый собственниками и генеральными директорами инструмент для аналитики и планирования. Без него вырастает риск потерять контроль над денежными потоками и оказаться в состоянии, когда нечем платить по счетам или бизнесу не на что развиваться.

Аутсорсинг управленческого учета вместе с бухгалтерией в 1С-WiseAdvice не только исключит ситуации утраты контроля над финансами, но и обеспечит вас как собственника или руководителя рядом преимуществ для более оперативного принятия управленческих решений, в частности:

Источник