Россияне в конце 2021 года смогут платить со смартфона через СБПэй

СБПэй — мобильное приложение для оплаты товаров и услуг в розничных магазинах и сети интернет c использованием всех поддерживаемых в СБП способов оплаты (QR-код, кнопка на сайте и т.д.) Установить приложение СБПэй можно на смартфоны с операционной системой Android версии не ниже 6.0 и iOS, начиная с 13-й версии. В отличие от других Pay-приложений (MirPay, GooglePay, ApplePay и других), СБПэй не использует данные банковских карт — все платежи выполняются с банковского счета пользователя.

Как пояснили «РГ» в НСПК, после реализации в приложении СБПэй технологии оплаты с помощью NFC оно позволит осуществлять платеж через Систему быстрых платежей «в один клик» без скана QR-кода. «Для пользователя платеж с СБПэй будет выглядеть также, как и оплата смартфоном с помощью привычного ему Pay-сервиса, — уточнили в НСПК. — Однако в ее основе лежат другие технологии: в наклейку с QR-кодом будет встроена NFC-метка. Таким образом, чтобы расплатиться в оффлайне, покупателю нужно будет просто приложить смартфон с приложением СБПэй к этой метке. После чего мгновенно будет происходить оплата».

На сегодняшний день приложение доступно клиентам банка «Русский Стандарт» и СКБ-банка. «К 1 апреля 2022 года должны обеспечить подключение к СБПэй: системно значимые банки и банки с универсальной лицензией — участники ПС «Мир», а к концу 2021 года планируется реализовать технологию NFC в приложении СБПэй», — отметили в НСПК.

Сейчас в оффлайне можно расплатиться с помощью СБПэй, отсканировав QR-код. При онлайн-оплате с помощью СБПэй также можно оплачивать товары и услуги посредством перехода по платежным ссылкам, нажатия на платежные кнопки или сканирования QR-кода.

«Сейчас необходимость сканирования QR-кодов на кассе усложняет пользовательский путь по сравнению с использование платежной карты, — отметил исполнительный директор Ассоциации участников рынка электронных денег и денежных переводов Павел Шуст. — Это одна из трудностей для масштабирования этого метода оплаты. В Китае, где QR-коды для офлайн-платежей используются повсеместно, ситуация была немного иной — там эта технология внедрялась когда клиенты массово платежными картами не пользовались и сравнивали свой опыт с использованием наличных».

Новация упростит распространение нового методы платежей в магазинах, уверен Шуст. Конкурентным же преимуществом могут стать дополнительные стимулы для потребителей — то есть кэшбеки, скидки и бонусы для плательщиков, считает он. В силу специфики тарификации банки ограничены в предоставлении таких поощрений, поэтому, вероятно, такие программы будут реализовываться самими магазинами, предположил эксперт.

Управляющий директор рейтингового агентства НКР Станислав Волков уточнил, что выгоды от новшества получат, прежде всего, клиенты российских банков, активно использующие платежные сервисы: «Оплата через СБП с опцией СБПэй станет удобнее, а поскольку СБП не является чисто коммерческой организацией, на стоимости услуг это отразится далеко не сразу», — считает он.

Международная платежная система Visa разослала банкам письмо с сообщением об отмене комиссии за переводы с карты на карту по номеру телефона с 1 апреля 2022 года, сообщил в понедельник «Коммерсант».

Сейчас банки платят 3 рубля за интерчейндж, 10 центов платежной системе и 0,05% — за переводы внутри страны. С клиентов при этом берут не менее 1% от суммы перевода. Как отметили в Visa, система не регулирует комиссии, которые устанавливаются банками для клиентов: тарифы могут сохраниться даже после обнуления платежей в адрес платежной системы.

Как считают участники рынка, таким решением Visa пытается выдержать конкуренцию с СБП, доля которой заметно растет. В третьем квартале россияне перевели через Систему быстрых платежей 1,4 трлн рублей, а в текущем квартале ожидается сумма около двух триллионов.

«Отменой комиссий по переводам между картами международные платежные системы Visa и Mastercard, которая сделала это раньше, не столько конкурируют с СБП, сколько стимулируют использование своих карт в собственных экосистемах кредитных организаций, — уверен председатель правления ассоциации «Финансовые инновации» Роман Прохоров. — Сколько пользователи смогут сэкономить, зависит уже от тарифов банков, а они пока не анонсировали — будет ли соответствующее снижение тарифов для конечных клиентов».

Управляющий директор рейтингового агентства НКР Станислав Волков считает, что отмена комиссии может не стать существенным аргументом для клиентов при выборе карты.

«Россияне давно привыкли к тому, что с пользовательской точки зрения разницы между картами крупнейших международных платежных систем фактически не существуют, клиенты ориентируются на дополнительные условия, такие, например, как размер кешбека или ставка на остаток средств на счете, — пояснил эксперт. — Кроме того, клиентам придется спрашивать у второго респондента карту какой платежной системы он использует, что не всегда удобно. При этом отмена комиссии платежной системой в целом положительно, поскольку усиливает конкуренцию на рынке, что всегда идет на пользу потребителю».

Источник

5 сервисов для подключения онлайн-платежей к сайту

Это перепечатка статьи, которая вышла в нашей группе «ВКонтакте».

Предусмотреть разные способы оплаты – значит позаботиться о клиенте. Кому-то важно заплатить с карты сейчас, потому что потом денег может не быть, другому важно оплатить наличными при получении, потому что их нет сейчас. Предусмотрев все эти ситуации, вы не будете терять клиентов только из-за проблем с оплатой.

Однако онлайн-платежи на сайте должны быть не только удобными, но и безопасными – чтобы деньги или платежные данные клиента не попали в руки злоумышленника. Поэтому выбирать сервис приема платежей стоит очень внимательно. Рассмотрим 5 популярных платежных систем, а в конце коснемся еще одного способа приема средств онлайн.

«Яндекс.Касса»

Один из самых популярных сервисов для организации онлайн-платежей на сайте, в приложении или чате. Есть готовые решения для соблюдения 54-ФЗ.

Доступно индивидуальным предпринимателям и юридическим лицам, сейчас в разработке решение для самозанятых.

Физическим лицам предлагают воспользоваться формами и кнопками «Яндекс.Денег».

Подключение. Чтобы подключиться к сервису, потребуется аккаунт «Яндекса» и документы ИП или юрлица. Все оформляется и подписывается онлайн.

Цена. Подключение и обслуживание бесплатно, абонентской платы нет.

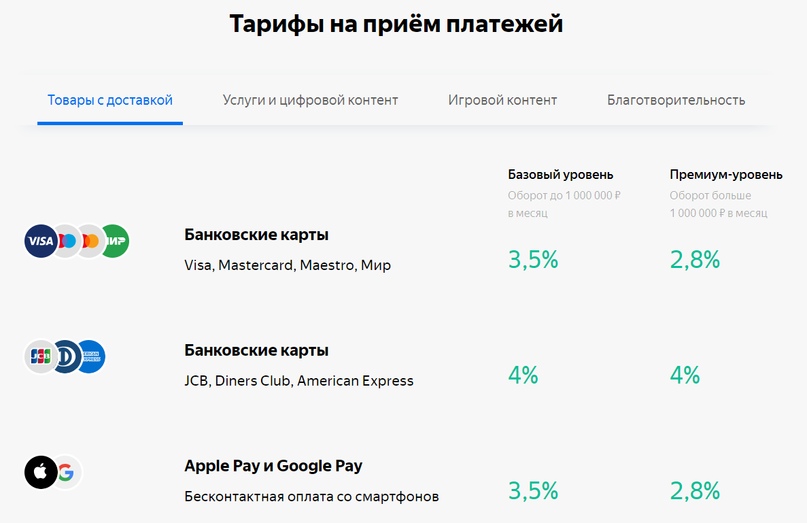

Комиссии. От 2,8 % при оплате картой до 5 % за платежи с Qiwi и WebMoney.

Поддерживает прием платежей с банковских карт и электронных кошельков, через Apple Pay и Google Play, наличными через терминалы, в интернет-банках, с баланса телефона. При необходимости можно добавить возможность оплаты в кредит.

Подойдет интернет-магазинам, онлайн-сервисам, сфере услуг B2C. Также позволяет сделать на сайте функционал для B2B-платежей через «Сбербанк Бизнес Онлайн».

Есть готовые решения для сайтов на распространенных CRM – «1С-Битрикс», WordPress, OpenCart и другие. Также есть интеграции с CRM и «Живосайтом». Если для проекта нет готового решения, можно подключить систему к сайту через API.

Robokassa

Платежный сервис работает на рынке 15 лет, один из самых старых и надежных. Безопасность платежных данных и денег подтверждена сертификатом соответствия стандарту PCI DSS. Robokassa – один из немногих сервисов, у которых есть решение для соблюдения закона об онлайн-кассах без покупки оборудования – «Робочеки».

Доступно индивидуальным предпринимателям, юридическим и физическим лицам.

Подключение. Для подключения нужно зарегистрироваться в сервисе. Юридические лица и ИП загружают сканы документов, присылают оригиналы и заключают договор. Физлица проходят процедуру идентификации и работают через публичную оферту.

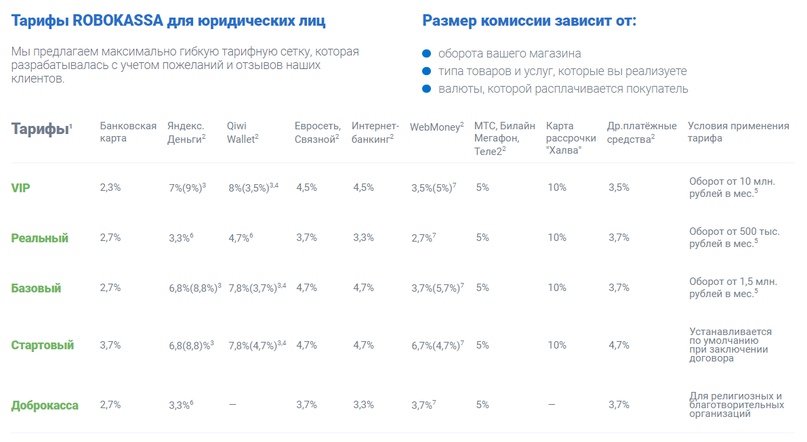

Цена. Robokassa подключается бесплатно, абонентской платы нет, оплачиваются только проценты с оборота.

Комиссия зависит от оборота, типа товаров и услуг, валюты и способа оплаты. Есть отдельный тариф для благотворительных и религиозных организаций. Для физических лиц комиссия выше, чем для юридических.

Поддерживает прием платежей банковскими картами, электронными деньгами, через интернет-банкинг и терминалы, с баланса телефона и картой рассрочки «Халва».

Подойдет интернет-магазинам, онлайн-сервисам, инфобизнесу и сфере услуг.

Для интеграции платежной системой с сайтом есть много готовых модулей для разных решений: WordPress, Tilda, Insales, «Платформа LP», Ecwid и многих других. Чтобы подключить платежи без готового модуля, нужно установить на сайт скрипт.

PayAnyWay

Разработчики утверждают, что сервис подходит всем, кто продает товары и услуги в интернете. Помимо стандартных способов оплаты позволяет отправлять покупателям счета на оплату по e-mail и SMS, настраивать списание регулярных платежей, блокировать сумму покупки на карте клиента, а также возвращать покупателям деньги полностью или частично. Есть готовые решения для соблюдения 54-ФЗ.

Доступно юридическим лицам, индивидуальным предпринимателям и самозанятым. Также сервисом могут воспользоваться компании, зарегистрированные за пределами России.

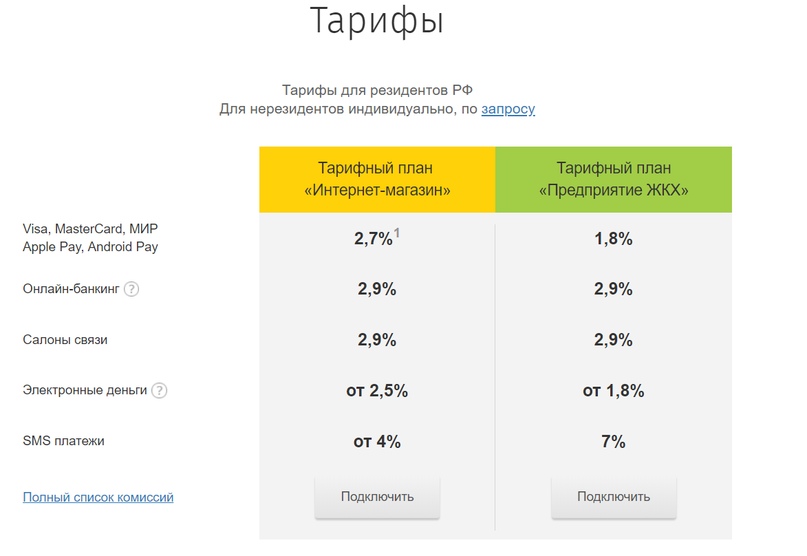

Цена. Подключение и обслуживание – бесплатно.

Комиссии. От 1 до 4 %, зависят от способа оплаты. Есть специальный тариф для предприятий ЖКХ – сниженный процент для некоторых способов оплаты. Опубликованные тарифы действительны для российских компаний, для нерезидентов ставки определяются индивидуально.

Поддерживает прием платежей с карт, через салоны связи, платежные терминалы, а также электронными деньгами и по SMS.

Подойдет всем, кто продает товары и услуги в интернете, в том числе – микрофинансовым организациям и предприятиям ЖКХ. PayAnyWay будет интересен компаниям с моделью по подписке – он позволяет подключить рекуррентные платежи и списывать регулярную оплату с карты клиента автоматически.

У сервиса десятки готовых модулей для организации оплаты на сайтах под управлением WordPress, «1С-Битрикс», Canape CMS, Drupal, UMI.CMS. Есть решения для проектов на конструкторах вроде Ecwid, InSales, Wix и многих других даже не самых популярных технологий. Если нужного модуля все-таки нет, можно подключить к сайту платежную форму или обратиться за помощью к разработчикам сервиса.

Fondy

Еще один сервис с возможностью списывать регулярные платежи автоматически. Позволяет выставлять инвойсы онлайн, поэтому подойдет даже тем компаниям и предпринимателям, у которых нет сайта. Чтобы получить деньги, нужно заполнить простую форму в личном кабинете и отправить клиенту ссылку на оплату в мессенджере, по почте или в SMS. Есть готовые решения для соблюдения 54-ФЗ.

Доступно российским компаниям и индивидуальным предпринимателям.

Подключение. Чтобы воспользоваться сервисом, нужно зарегистрироваться, заполнить информацию, загрузить документы и подписать договор – все удаленно.

Цена. Подключение и обслуживание бесплатно.

Комиссии. Около 3 %, точная цифра зависит от оборота. Также комиссии могут отличаться для разных видов деятельности.

Поддерживает прием платежей с пластиковых карт и электронных кошельков в рублях, гривнах, долларах, евро и других валютах – всего более 100. Деньги выводятся на расчетные счета юридических лиц, индивидуальных предпринимателей и карты физлиц в России, Европе и Украине.

Подойдет интернет-магазинам, представителям сферы услуг, онлайн-сервисам и инфобизнесу.

Есть готовые платежные модули для популярных CMS – Magento, OpenCart, WordPress, Drupal и других. Подключить систему к сайту можно и с помощью платежной кнопки, которая устанавливается даже в блоге.

«Единая Касса»

Создатели позиционируют «Единую Кассу» как универсальную систему приема платежей. Есть готовые решения для подключения онлайн-касс и соблюдения 54-ФЗ.

Доступно индивидуальным предпринимателям, физическим и юридическим лицам.

Подключение. Чтобы подключить платежную систему к сайту, нужно зарегистрировать и активировать аккаунт, а затем следовать подробной инструкции.

Цена. Подключение и обслуживание бесплатно.

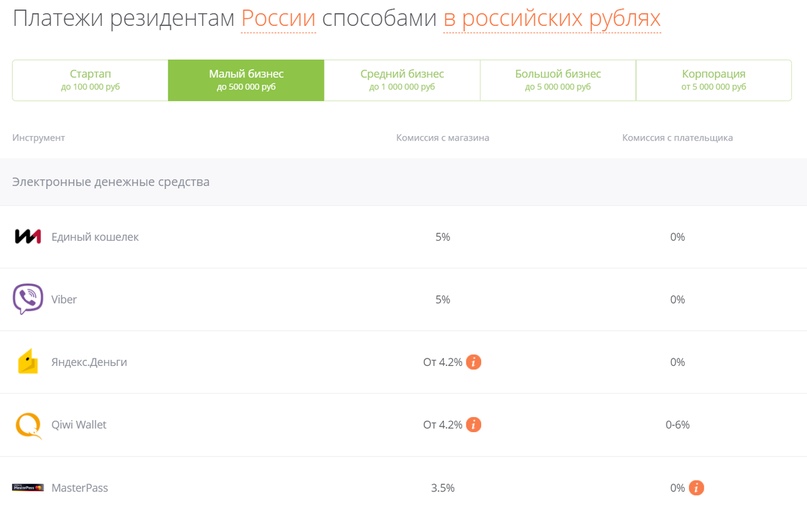

Комиссии. От 2,5 до 5 %. Зависят от страны регистрации бизнеса, валюты платежа, оборота и способа оплаты.

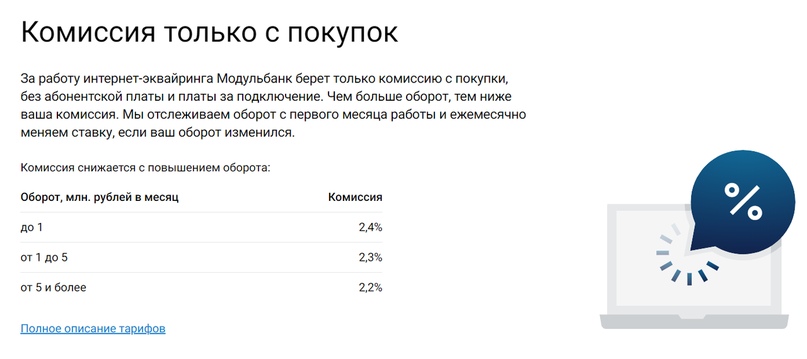

Комиссии зависят от оборота и способа оплаты

Поддерживает прием платежей большинством популярных способов – банковские карты, электронные деньги, Apple Pay, интернет-банкинг, платежные терминалы – всего около 100. При необходимости можно подключить возможность оплаты в рассрочку.

Подходит интернет-магазинам, продавцам услуг, онлайн-сервисам.

Для интеграции с сайтом есть 34 готовых плагина под популярные CMS. Проекты, реализованные на других технологиях, подключаются через API.

Бонус: интернет-эквайринг вашего банка

Если банк, в котором у компании открыт расчетный счет, предлагает решения по интернет-эквайрингу, лучше выбрать именно его. Зачастую банки предлагают своим клиентам более привлекательные комиссии, чем онлайн-сервисы. Другое преимущество – деньги поступают на расчетный счет автоматически без комиссии за вывод из системы.

Из минусов – интернет-эквайринг от банка может поддерживать не так много способов оплаты, как развитые платежные системы.

Что выбрать?

В нашу подборку попали крупные уважаемые сервисы, которые давно работают на рынке и имеют множество положительных отзывов. Поэтому успешно сотрудничать можно с любым из них. При выборе стоит обратить внимание на:

- Интеграцию с вашей CMS. Лучше выбирать сервис, у которого есть готовое решение.

- Размеры комиссий для вашей компании. Сравнивайте и ищите выгодный вариант.

- Безопасность и уровень техподдержки.

- Возможность принимать оплату нужным вам способом.

- Различные нюансы вроде рекуррентных платежей, возвратов, рассрочки. Если ваша бизнес-модель предполагает такие возможности, ищите сервисы, которые их поддерживают.

Только планируете запустить свой проект? Прочитайте, где подстелить соломки в нашей статье «5 способов создать проблемы интернет-магазину еще до его запуска: личный опыт».

Источник