- Сторно — метод исправления ошибок в бухучёте

- Что собой представляет сторно?

- В каких случаях используется сторно?

- Что такое «красное сторно»?

- Пример «красного сторно»

- Метод коррекции дополнительной записью

- Пример

- Почему «черная» и «красная» проводки не являются взаимоисключающими?

- Правила сторнирования

- Что делать, если ошибка обнаружена после утверждения учета?

- «Красное сторно» – только в пяти случаях: новые правила учета – 2020

- Как сделать сторно в 1С Бухгалтерия 8.3 (8.2)

- История возникновения и методология применения сторно

- Сторно при введении автоматизированных процессов

- Как создают документы сторно в 1С 8.3

- Учёт Сторно реализации в 1С

- Как представить Сторно поступления в 1С

- Способ 1

- Способ 2

Сторно — метод исправления ошибок в бухучёте

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Сторно – инструмент, который используется в бухгалтерии для внесения исправлений в документации, актуален при наличии ошибки в учёте.

Что собой представляет сторно?

В бухгалтерских документах записи удалять запрещено. Нельзя также зачеркивать неправильные сведения. Для коррекции ошибок используется сторно. Это проводка со знаком минус. Она позволяет исправить неправильные данные. В итоге, в учете появляются две взаимоисключающие записи, у одной из которых есть минус. Проводки дублируют друг друга. Рассмотрим основные особенности сторно:

- запись вносится за тот период, в котором была допущена ошибка;

- основным признаком сторно является наличие минуса;

- без такой записи итоговая отчетность будет некорректной;

- корректирующая проводка делается на ту сумму, на которую была установлена разница.

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

- коррекция допущенных ошибок;

- списание осуществленной торговой наценки;

- плановая стоимость МПЗ приводится в соответствие с фактической ценой. Актуально это для тех случаев, когда фактическая цена является меньше учетной. Подобная ситуация может возникнуть при внесении в учет неотфактурованных поставок;

- необходимость исправления для снижения размера оценочных резервов.

Сторно является распространенным инструментом в бухгалтерской практике.

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

- если это бумажный журнал для учета, то сторнированную запись можно обвести красной ручкой;

- если проводка вносится в компьютерную базу, ее нужно выделить красным цветом.

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

- ДТ 91.02 «Прочие расходы»;

- КТ 63 «Резервы по сомнительным задолженностям». Сумма 1 200 тысяч рублей.

Часть созданного резерва списывается. Выглядит это следующим образом:

- ДТ 63 КТ 62. Сумма 95 000 рублей;

- ДТ 91 (субсчет 02) КТ 63. Сумма 15 000 рублей.

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

- ДТ 26 КТ 60 «Расчеты с поставщиками». Сумма 1000 рублей.

То есть, в записи фиксируется недостающая сумма.

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

- ДТ 26 КТ 60. Сумма 150 000 рублей.

Исправлять запись нужно при помощи следующей проводки:

- ДТ 60 КТ 26. Сумма 150 000 рублей.

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Правила сторнирования

ВАЖНО! Пример сторно при получении исправленного счета-фактуры от поставщика от КонсультантПлюс доступен по ссылке

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

- Если неправильно внесенная проводка была выявлена в текущем периоде до осуществления сдачи, то исправления указываются под датой завершающего квартал дня.

- Сторно может быть внесено на дату обнаружения, но выполняется это при наличии некоторых условий. В частности, это актуально при выявлении ошибки в периоде сдачи, который уже прошел.

- Каждая из корректирующих проводок должна быть подтверждена бухгалтерской справкой. В данном документе прописывается причина внесения исправлений, а также сумма новой записи.

- Все проводки в бухгалтерском учете должны совпадать с первичной документацией. Записи всегда подтверждаются связанными с ними бумагами. Если сведения совпадать не будут, у компании возникнут проблемы при прохождении налоговых проверок.

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным. В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2017 года была допущена ошибка, которую нашли только в 2018 году. Корректировки вносятся в бухгалтерский учет за 2018 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак.

Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

- сторно,

- внесение дополнительных проводок.

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

Источник

«Красное сторно» – только в пяти случаях: новые правила учета – 2020

|

| kchungtw / Depositphotos.com |

По-прежнему способ «Красное сторно» необходимо применять в следующих случаях:

- Исправление ошибок текущего года и прошлых лет в соответствии с требованиями Стандарта «Учетная политика, оценочные значения и ошибки» и п. 18 Инструкции № 157н. Подробно о том, как правильно исправлять ошибки, смотрите здесь;

- Корректировка показателей на счетах санкционирования в сторону уменьшения. Примечательно, что существующее ранее расхождение в отражении следующей операции по счетам санкционирования не урегулированы новыми редакциями Инструкций № 174н и № 183н:

- при уменьшении показателей сметных назначений по доходам (поступлениям) автономным учреждениям предлагается отражать такие операции способом «Красное сторно», в то время как бюджетные учреждения должны делать проводку, обратную той, что была сделана при принятии сметных назначений к учету;

- Отражение превышения плановой себестоимости готовой продукции над фактической;

- Отнесение на финансовый результат сумм торговой наценки по товарам реализованным, списанным вследствие естественной убыли, брака, порчи, недостачи, стихийных бедствий и т.п.;

- Отражение задолженности работника по возврату излишне выплаченной ему зарплаты, отпускных, иных выплат, возникающих при перерасчете.

Вместе с тем при отражении следующих операций начиная с 2020 года вместо «Красного сторно» следует применять принцип обратной проводки:

Для единообразного отражения в учете следует распространить применение указанного подхода и на другие аналогичные по смыслу операции, например, применять обратную проводку при досрочном расторжении иных видов доходных договоров, в том числе долгосрочных.

Также применение обратной проводки предусмотрено новыми редакциями Инструкций № 162н, № 174н и № 183н для следующих операций:

- уточнение/ уменьшение, списание суммы ранее признанной задолженности по ущербу (недостачам, неустойкам, иным требованиям по компенсации затрат), в том числе на основании решения суда, а также в связи с неустановлением виновных лиц отражается по дебету счета 401 40 и кредиту счета 209 00;

- уменьшение суммы начисленных доходов, в том числе штрафов, пеней, неустоек, при принятии решения в соответствии с законодательством РФ об их уменьшении/ списании, представлении скидок, льгот отражается по дебету счетов 0 401 10 174, 401 40 и кредиту счетов 205 00, 209 00;

- уменьшение дебиторской задолженности по доходам в случае возврата плательщикам излишне полученных доходов отражается по дебету счетов 401 10, 401 40 и кредиту счета 205 00;

- восстановление/ уменьшение убытка от обесценения нефинансовых активов отражается по дебету счета 114 00 и кредиту счета 0 401 20 274;

- уменьшение резерва под снижение стоимости матзапасов в случае увеличения в последующих отчетных периодах нормативно-плановой стоимости/ цены продажи для целей распоряжения/ реализации таких матзапасов или в случае их выбытия, не связанного с реализацией, отражается по дебету счета 114 80 и кредиту счета 0 401 20 274;

- финансовый результат от оценки до справедливой стоимости основных средств, нематериальных активов, непроизведенных активов, имущества в составе казны отражается по дебету (кредиту) счета 0 401 10 176 и кредиту/ дебету соответствующих счетов аналитического учета: 101 00, 102 00, 103 00, 108 50. Например, такая переоценка до справедливой стоимости, определяемой методом рыночных цен, в соответствии с п. 28 Инструкции № 157н, абз. 6 п. 52 Стандарта «Концептуальные основы. » обязательно производится, если объекты нефинансовых активов, за исключением готовой продукции и товаров, предназначены для отчуждения не в пользу организаций бюджетной сферы. Новые редакции Инструкций № 162н, № 174н и № 183н не содержат такой корреспонденции в отношении материальных запасов, однако применение указанного подхода при переоценке матзапасов до справедливой стоимости (за исключением готовой продукции и товаров), предназначенных для отчуждения не в пользу организаций бюджетной сферы, вполне оправдано, поскольку операции аналогичны по экономическому содержанию. В нашем специальном материале можно более подробно ознакомиться с применением счета 0 401 10 176;

- положительная/ отрицательная переоценка финансовых вложений, стоимость которых выражена в иностранной валюте, отражается при осуществлении инвестиций по дебету/кредиту счета 204 00 и кредиту/дебету счета 0 401 10 176, а при осуществлении сделок репо — по дебету/кредиту счета 204 00 и кредиту/ дебету счета 0 401 10 171;

- положительная/отрицательная переоценка по предоставленным кредитам, займам и ссудам отражается по дебету/кредиту счета 207 00 и кредиту/дебету счета 0 401 10 176, по внешним долговым обязательствам – по счету 301 00 и 0 401 10 176.

Отличительной особенностью новых редакций Инструкций № 162н, № 174н и № 183н является большое количество проводок с отражением показателя по КРЕДИТУ счета 401 20 «Расходы текущего финансового года» с целью минимизации количества операций с применением способа «Красное сторно». В прежних редакциях Инструкций № 162н, № 174н и № 183н по кредиту счета 401 20 в основном отражалось лишь списание сумм ранее начисленной амортизации при безвозмездной передаче нефинансовых активов. Теперь же такой прием нашел широкое применение. Так, например, в случае корректировки суммы ранее признанного резерва предстоящих расходов, за исключением резерва на демонтаж и вывод основных средств из эксплуатации, в сторону уменьшения операция отражается проводкой, обратной созданию такого резерва: по дебету счета 401 60 и кредиту счета 401 20.

отразятся скорректированные входящие остатки уже на новых счетах.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

А что с отчетностью? Отражение оборотов по кредиту счета 401 20 важно учесть при формировании Справки по заключению счетов (ф. 0503110. ф. 0503710), в разделе 1 которой согласно порядку ее формирования отражаются именно обороты по счетам бухгалтерского (бюджетного) учета, подлежащие в установленном порядке закрытию по завершении отчетного финансового года. В свою очередь заключение счетов текущего финансового года отражается по кредиту (дебету) соответствующих счетов аналитического учета счета 401 20 «Расходы текущего финансового года» и дебету (кредиту) счета 401 30 «Финансовый результат прошлых отчетных периодов». Таким образом, в Справках (ф. 0503110. ф. 0503710) отражается не свернутое сальдо по дебету счета 401 20, а именно обороты, сформировавшиеся по дебету и кредиту данного счета, с отражением показателей по счету 401 20 в развернутом виде в соответствующих графах.

Источник

Как сделать сторно в 1С Бухгалтерия 8.3 (8.2)

В сфере российского бухгалтерского учета используется понятие «сторно» или же «красное сторно». Нужно понимать, как делается сторно в самой популярной в СНГ бухгалтерской программе «1С Бухгалтерия 8.3».

История возникновения и методология применения сторно

Сторно — вариант корректировки в бухгалтерском учете всех востребованных данных. Само слово stornare итальянского происхождения и означает «поворачивать обратно», «отводить». Понятия «сторнировать» и «минусовать» идентичны.

Могут быть внесены документы:

- лишние;

- с ошибочной корреспонденцией;

- в которых указана завышенная сумма.

Такая документация подлежит обнулению. Проводки подобного рода отражаются в учетных документах с отрицательным знаком.

Термин «сторнировать» не всегда применим при ошибках. Иной раз, когда в обусловленный период учет осуществляется в плановых ценах, после чего проводится доводка до фактических показателей, эти суммы приходится снижать. Применим термин «отсторнировать», как вариант.

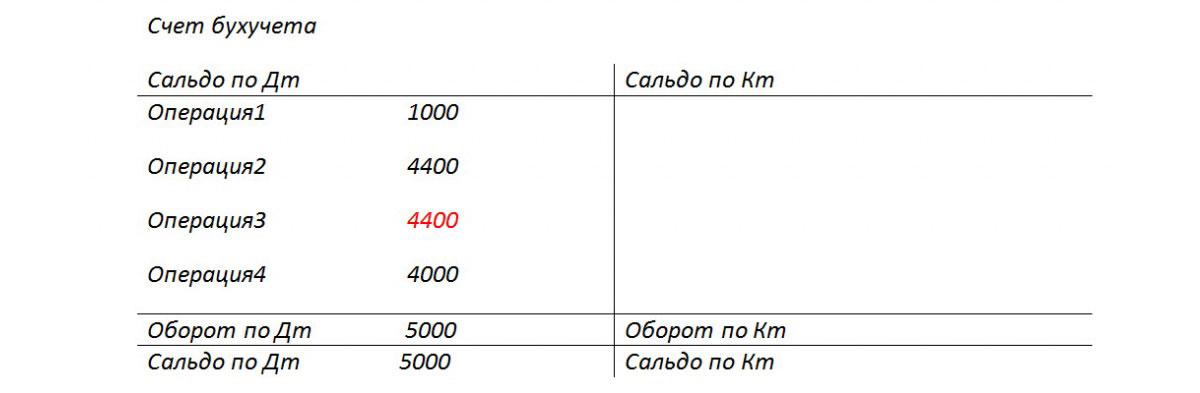

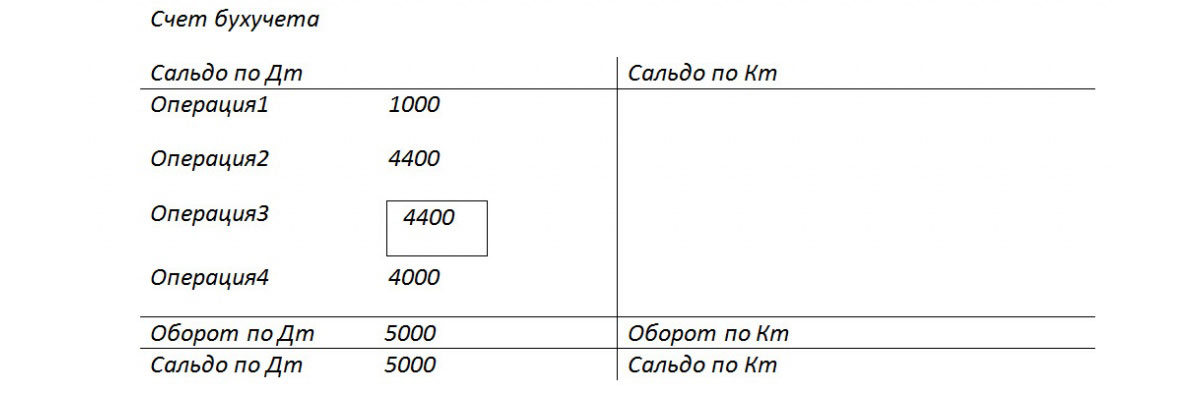

Раньше, при ручных расчетах, обнаруженные ошибки фиксировались следующим способом: неверные суммы не перечеркивались, а дополнительно вносились обозначения красными чернилами. Но красные чернила были не у всех. Приходилось такие суммы вписывать и тут же обводить прямоугольными рамками. Рассчитывая окончательные суммы, красные цифры отнимались — сторнировались.

Пример. Обороты по бухгалтерскому счету: правильная сумма 1000, а вместо суммы 4000 было указано 4400 (операция с рис. 2).

Целесообразность введения цветного сторно была описана А. А. Беретти еще в 1889 году. В российском бухгалтерском учете более приемлемым стало словосочетание «красное сторно».

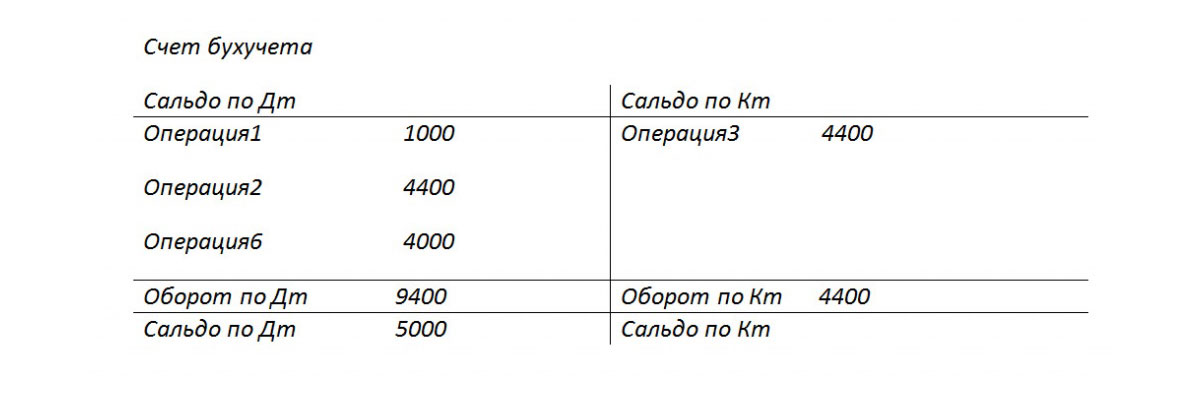

Конечно, можно было бы (теоретически) поменять местами дебет с кредитом и тем самым обнулить ошибочную проводку. Так получают обратное сторно с формированием верного итогового сальдо. Однако в этом случае сумма оборотов по счетам получается завышенной. Отмечается не полная достоверность бухгалтерских сведений.

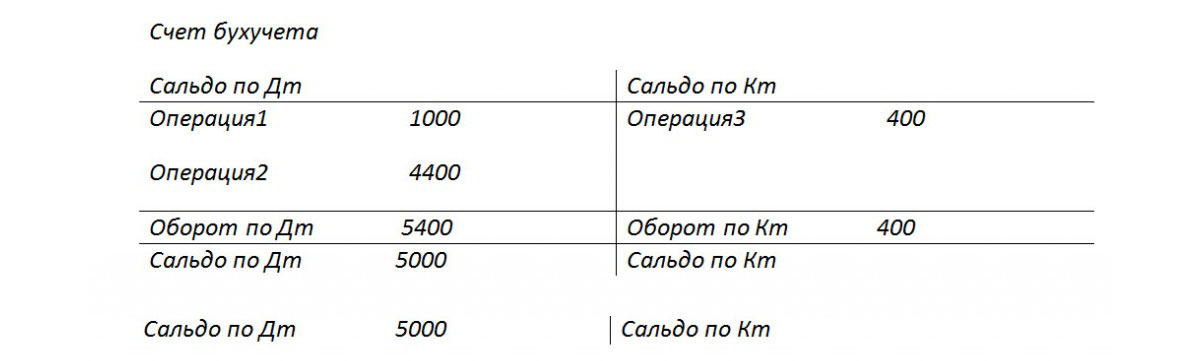

У методики исправления ошибок обратной доводкой имеется неофициальное название — «черное сторно». И здесь также предусмотрены разные способы исчислений. Можно произвести расчет подобно последнему варианту (рис. 3), если корреспонденция счетов правильная. Достаточно обозначить лишь дельту между верной и внесенной суммами. Тогда дополнительно формировать правильную проводку не потребуется.

Методика обратного сторно применима больше в западных системах учета и в кредитных организациях. Российский бухучет под сторно понимает «красное сторно» по умолчанию.

В законодательстве касательно бухучета нельзя найти термин «сторно». Если обратиться к источнику ПБУ 22/2010, где описан порядок исправления ошибок, то и там не найти термина сторно. Зато в законодательных актах, регламентирующих бухгалтерскую деятельность автономных и бюджетных организаций, прямо указывается, что исправлять ошибки следует методом красного сторно. В стране сложилась практика сторнировать ошибочные документы, так что под термином «сторно» в дальнейшем нужно учитывать именно «красное сторно».

Сторно при введении автоматизированных процессов

Когда учет оказался переведенным в область автоматизированных процессов (на ПК), проводки начали формировать со знаком минус — без смены корреспонденции счетов. В оборотках же, чтобы улучшить визуализацию, для отрицательных значений был оставлен красный цвет. Есть формы отчетности, где предусмотрены следующие указания: отрицательные числа следует показывать в круглых скобках. Подсчитывая итоги, будет понятно, что их нужно отнимать.

Вот еще вариант. В результате ошибки могла указываться заниженная сумма, при том что корреспонденция счетов верная. Тогда можно использовать вариант с неприменением метода сторно. Попросту придется создать дополнительную проводку на разницу в сумме.

Стоит обратить внимание на следующий нюанс, обусловленный спецификой автоматизированного ведения бухучета в 1С. Когда проводят документ, формируют в программе проводки с учетом плана счетов. Их называют проводками по бухгалтерскому учету, в итоге будут предъявлены суммы актива и пассива баланса. Однако финансовой службе также требуется заполнять отчеты в фонды, налоговые декларации, другие регистры. Эти показатели методологически к плану счетов привязать нельзя. Их формируют с учетом иных принципов.

Возник термин «налоговый учет», и он оказался довольно устойчивым. Данные для него нужно формировать с учетом требования налогового кодекса (основным стандартом для формирования бухучета остается такой документ, как ПБУ — Положением о бухгалтерском учете).

В настройках, в проводках 1С зачастую встречается аббревиатура БУ, то есть бухгалтерский учет, а также НУ, он означает налоговый учет. А еще введены вспомогательные промежуточные регистры. К примеру, в подобных регистрах формируются данные для книги закупок и продаж. Так что сторнирование документации охватывает и те операции, что связаны с бухучетом, и налоговый расчет. Причем регистры следует заполнять корректно.

Как создают документы сторно в 1С 8.3

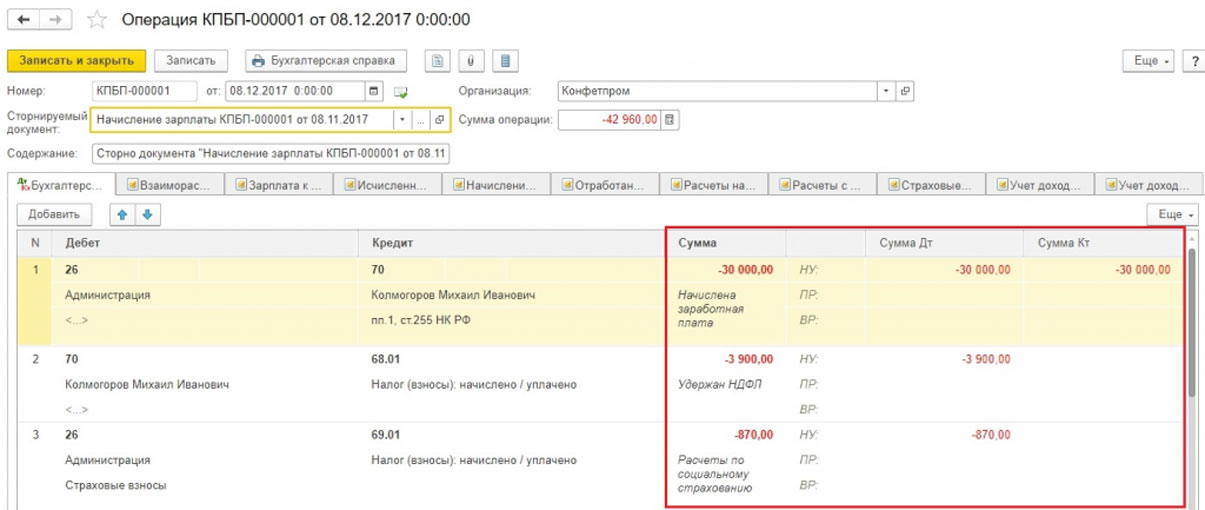

Как пример, можно взять сторнирование документов в 1С при начислении отпуска.

Пример. В ноябре 2017 года сотруднику были начислены отпускные. Сумма — 30 тыс. руб., тогда как следовало указать сумму 25 тыс. руб. Значит, операция сторно в 1С 8.3 проводится декабрем 2017 г.

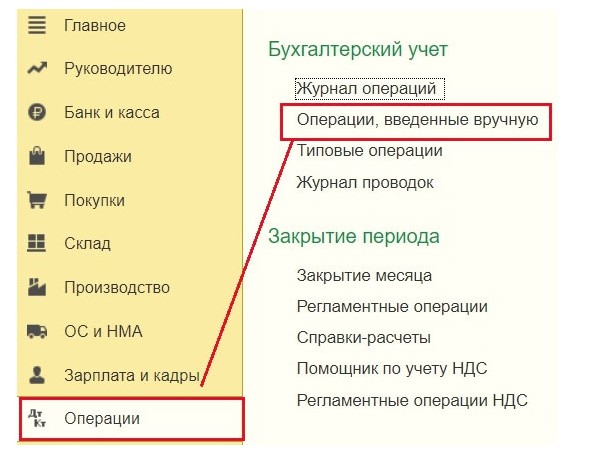

Вот путь по меню: Операции => Операции, что вводились вручную.

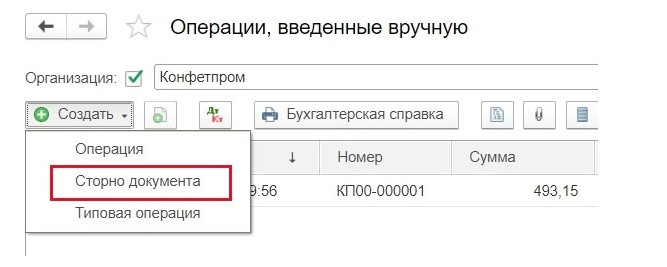

Задействовав кнопку «Создать», пользователь получает список допустимых действий. Нужно выбрать «Сторно документа».

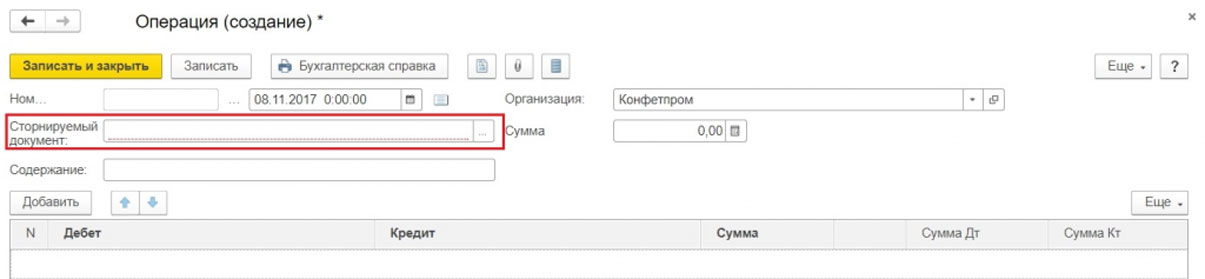

Теперь указывается сторнируемая документация.

Поначалу выбирается тип документа, а дальше — непосредственно документ.

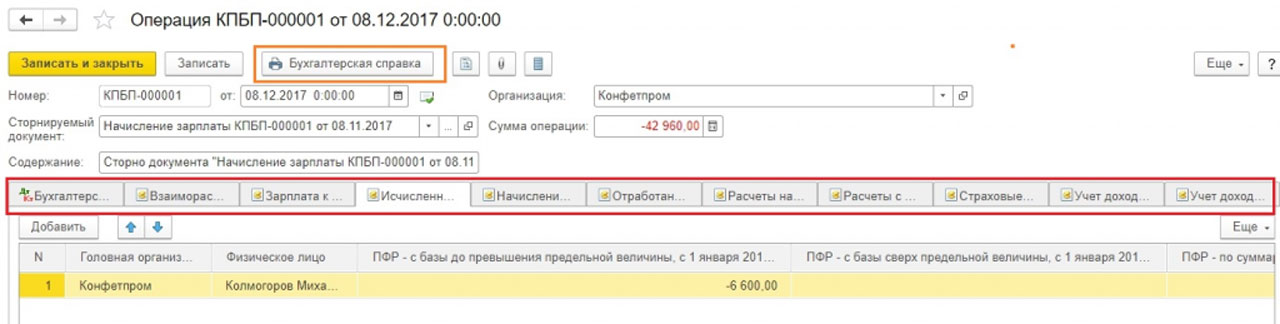

Проводится автоматическое формирование проводок сторно.

Заполняются не только данные бухучета и налогового учета, но также прочие учетные регистры.

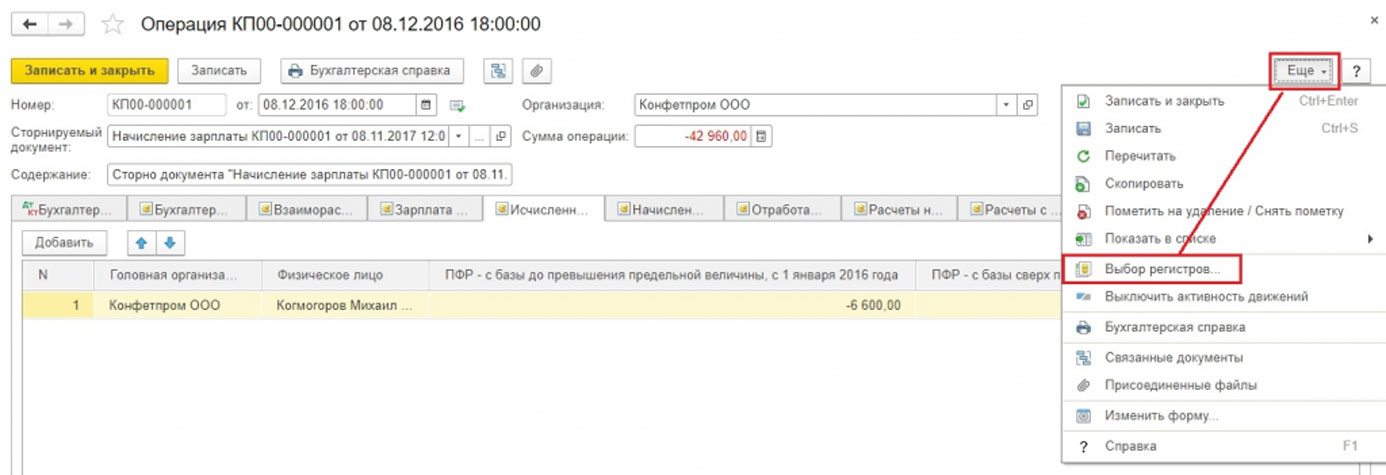

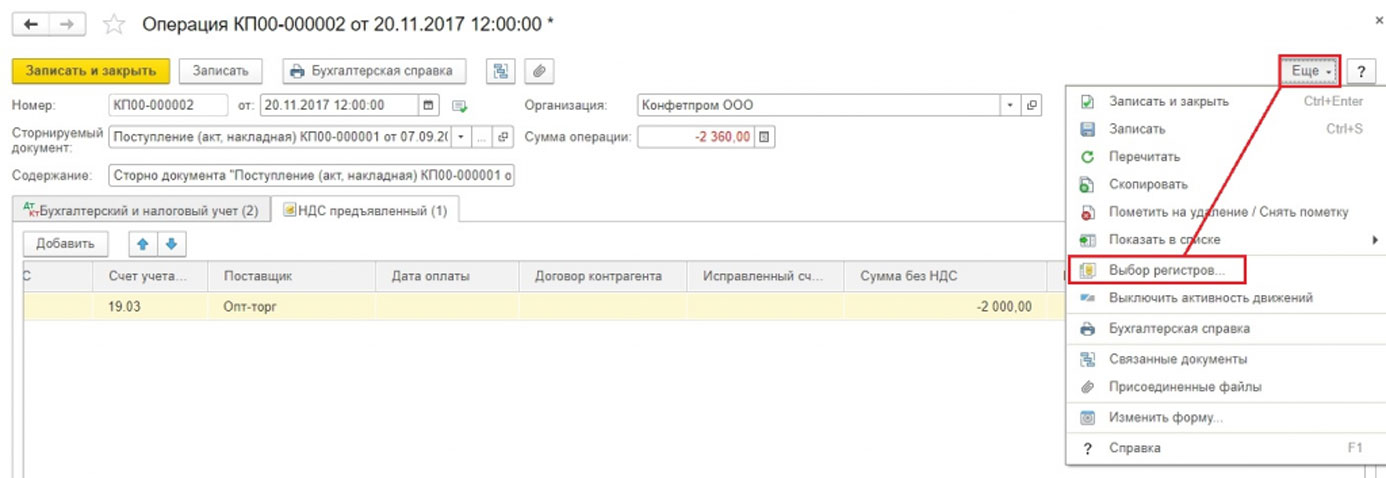

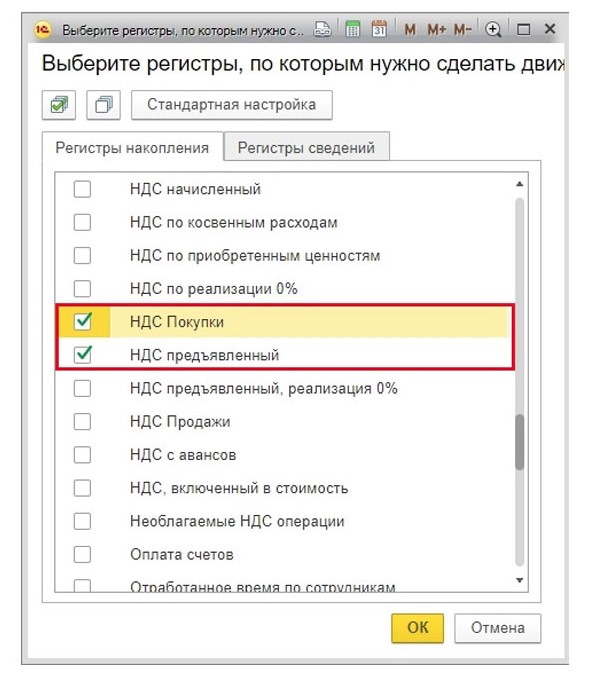

Некий учетный регистр мог автоматически не попасть в документ сторно. Тогда он добавляется вручную. Нужно задействовать меню кнопки «Еще» и нажать «Выбор регистров». Появится список, из которого выбирается соответствующий регистр.

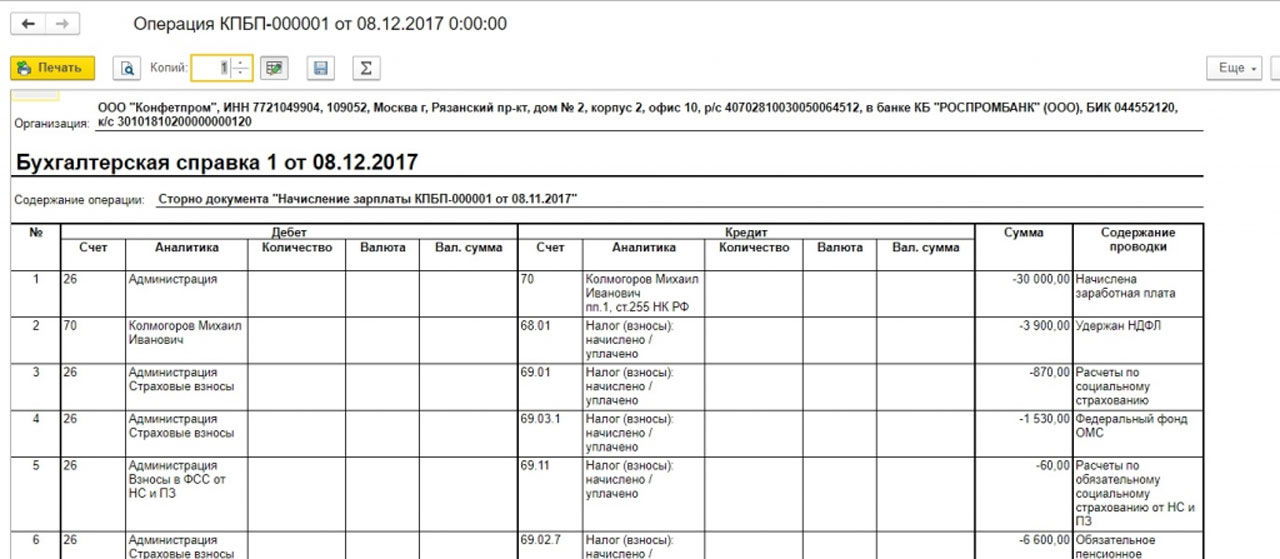

Печатным форматом документа Сторно является бухгалтерская справка.

Здесь представляется техническая сторона Сторно отпуска в 1С. На практике же нередко выходит так, что просто уменьшить начисленную сумму, то есть взыскать с сотрудника ранее выплаченные деньги, не получится. Здесь нельзя нарушать положения Трудового кодекса (ст. 137 ТК РФ).

Учёт Сторно реализации в 1С

В разделе «Реализация» для документов сторно в 1С выполняется по тому же алгоритму, что уже указывался выше. Сторнирование реализации прошлого периода проводки по бухучету будет сформировано автоматически. Обозначатся правильные показатели. Зато сторнирование НДС в налоговом учете нуждается в выполнении вспомогательных настроек.

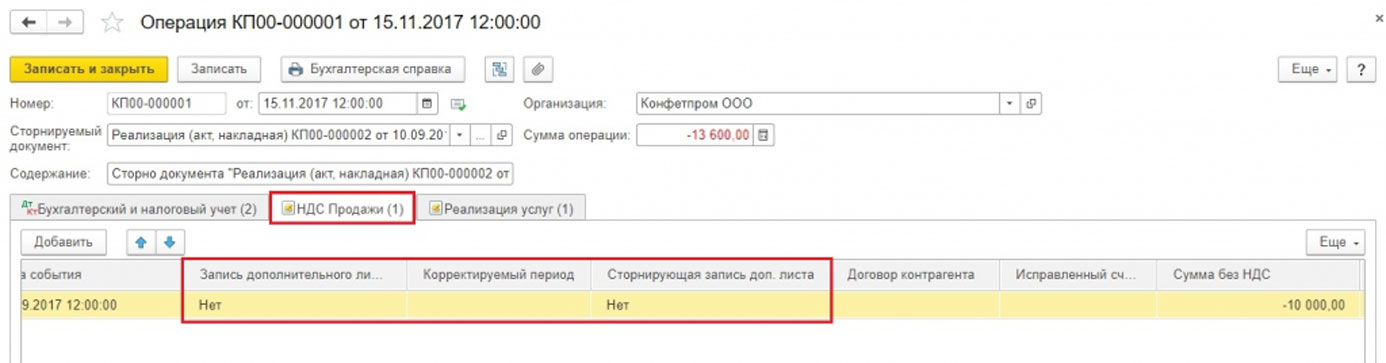

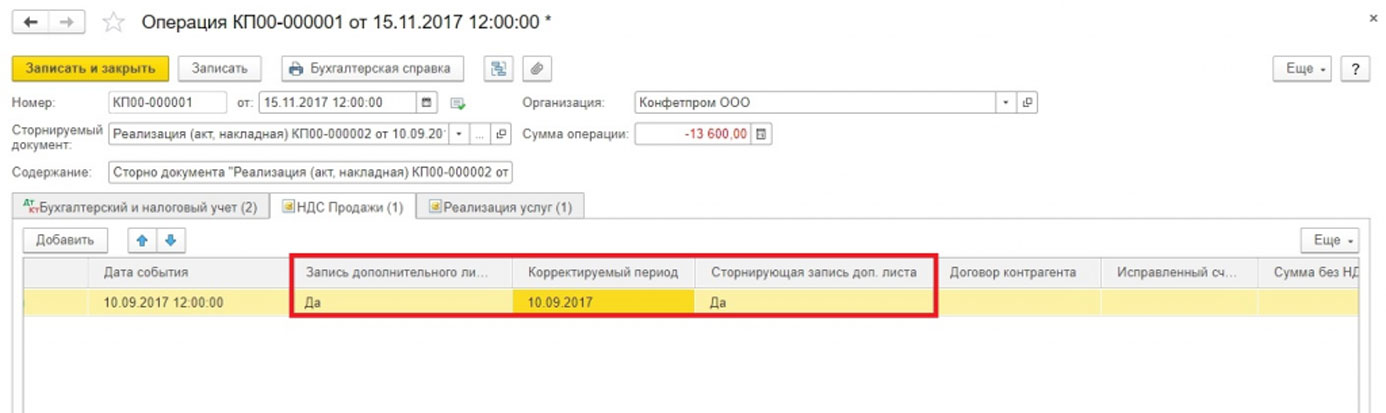

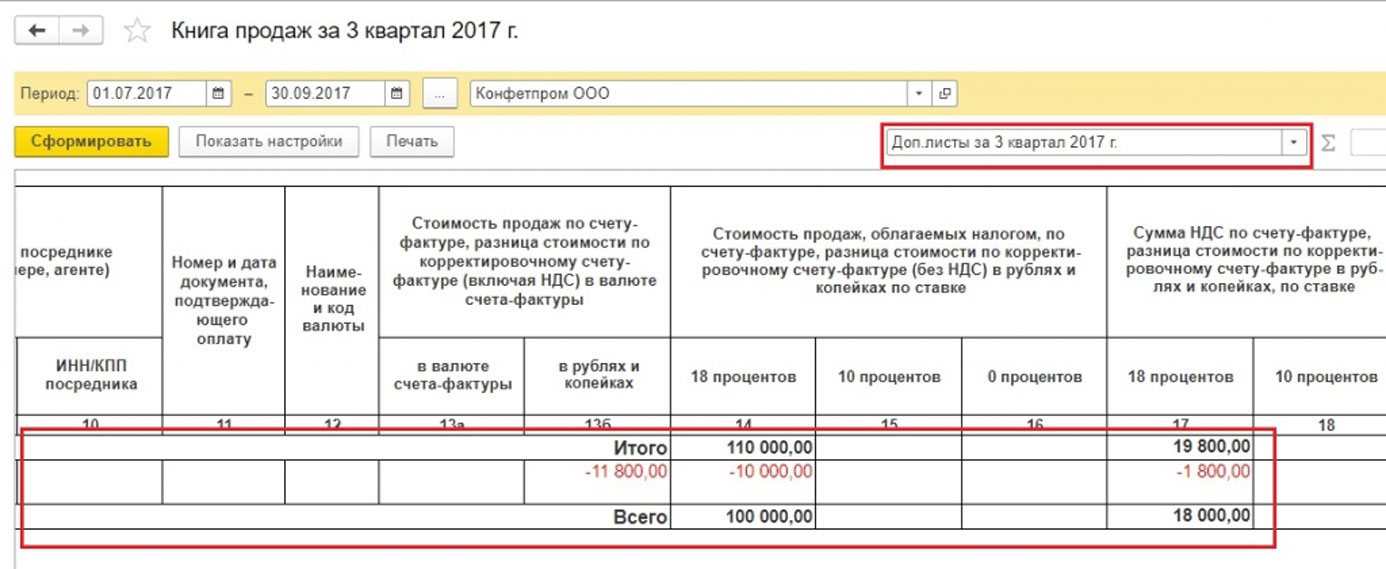

Пример. В сентябре 2017 года выписывались акт и счет-фактура. Сумма оказываемой услуги составила 11800 руб., туда же вошло начисление НДС — 1800 руб. Документы были проведены через бухгалтерию. Однако в сентябре акт выполненных работ контрагентом подписан не был, он дал согласие поставить подпись лишь в ноябре 2017 г. Значит, сентябрьский документ следует сторнировать.

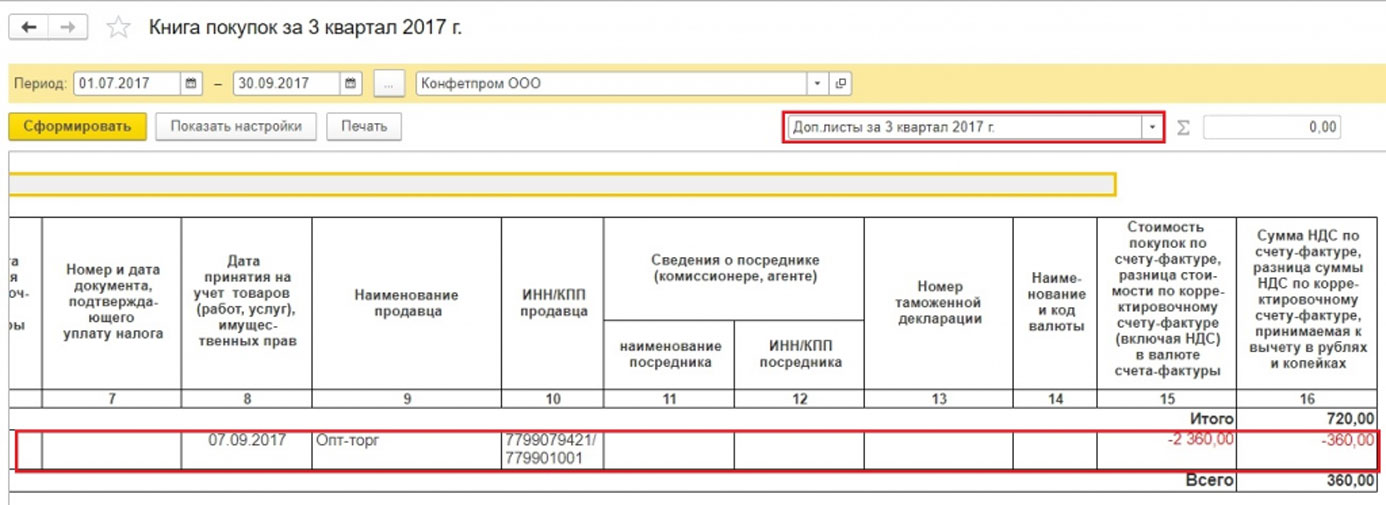

Чтобы произвести правильный учет НДС, потребуется совместно со сторнированием документа в бухгалтерском учете произвести заполнение дополнительного листа к книге продаж за третий квартал 2017 года. Этот доп. лист уже не будет представлять ошибочную счет-фактуру, она аннулируется. Сам же документ, корректирующий НДС, сформируется в ноябре 2017 года. При этом в нем обозначится 3-й квартал 2017 года, как период корректировки.

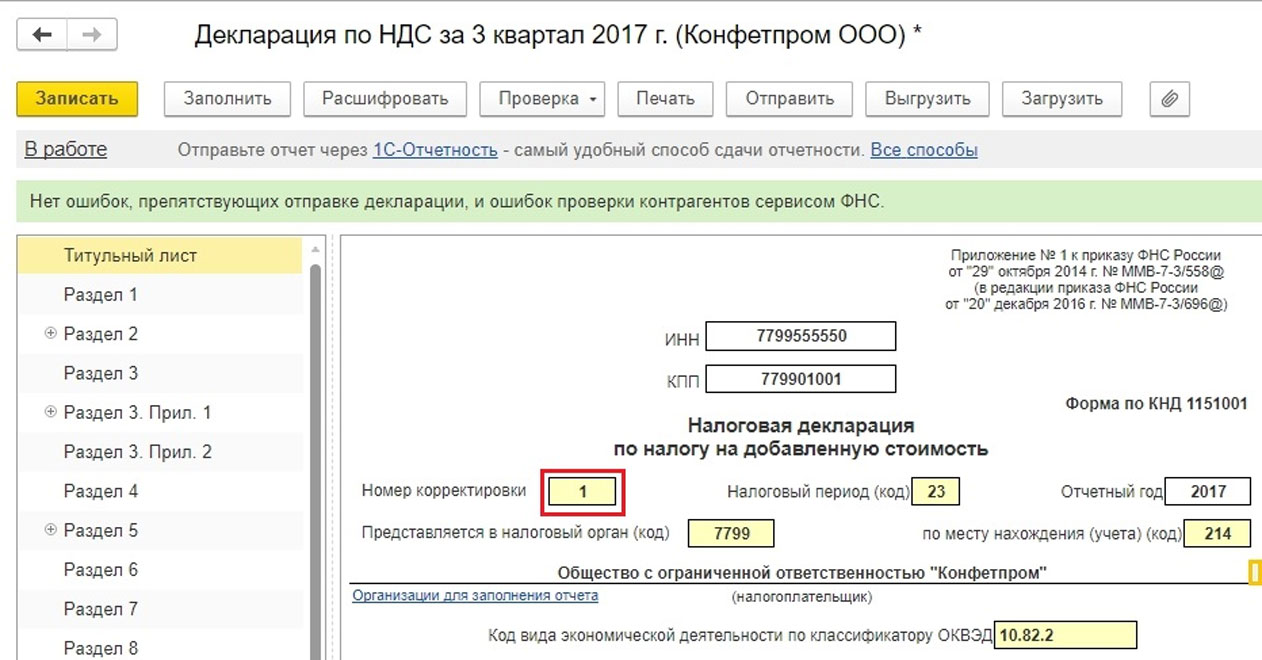

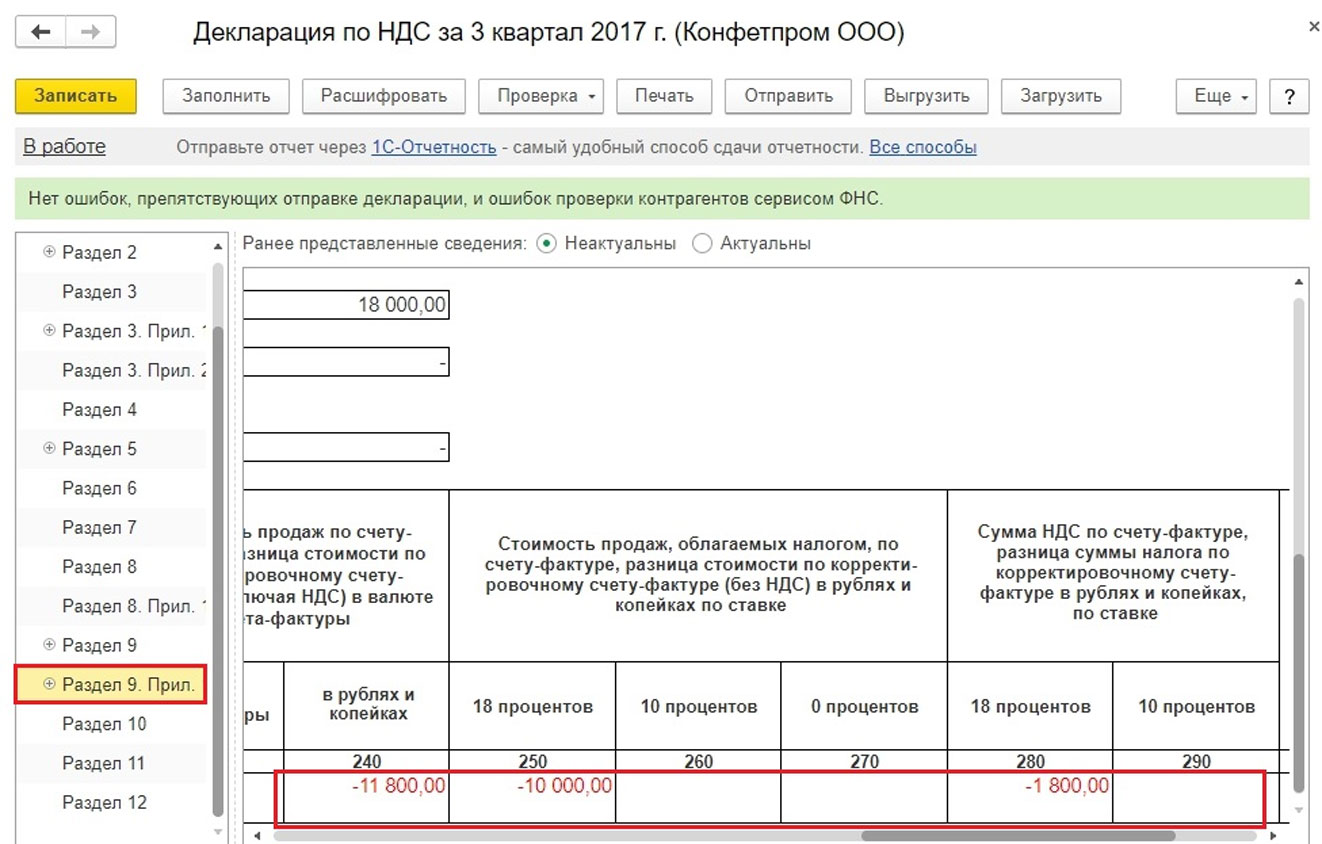

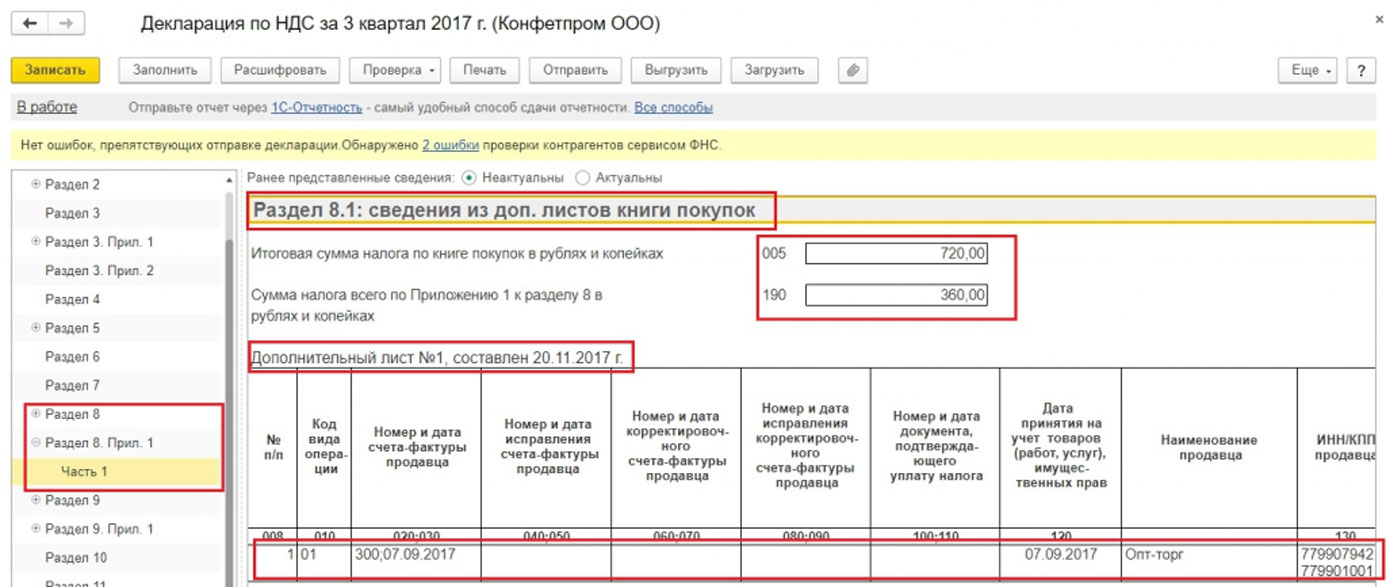

Данные будут скорректированы. С учетом корректировки заполняется уточненная декларация по НДС. Нужно будет задействовать раздел 9.

В документе Сторно реализации потребуется перейти на вкладку «НДС Продажи».

Заполняются графы, что имеют отношение к доп. листу книги продаж. Потребуется задействовать графу «Корректируемый период», где поставить дату из 3-го квартала.

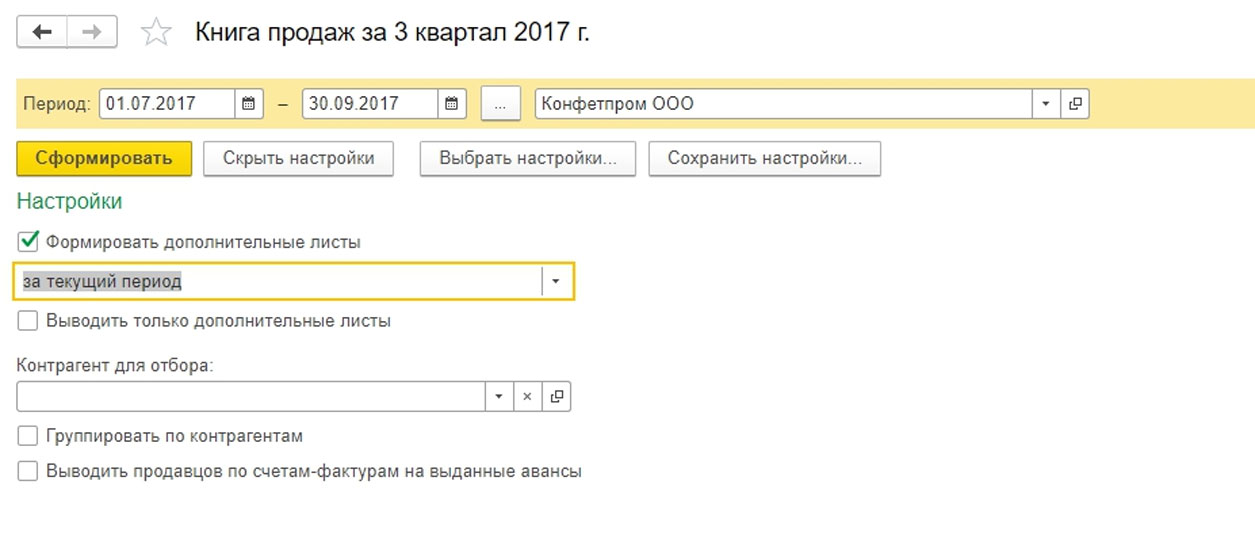

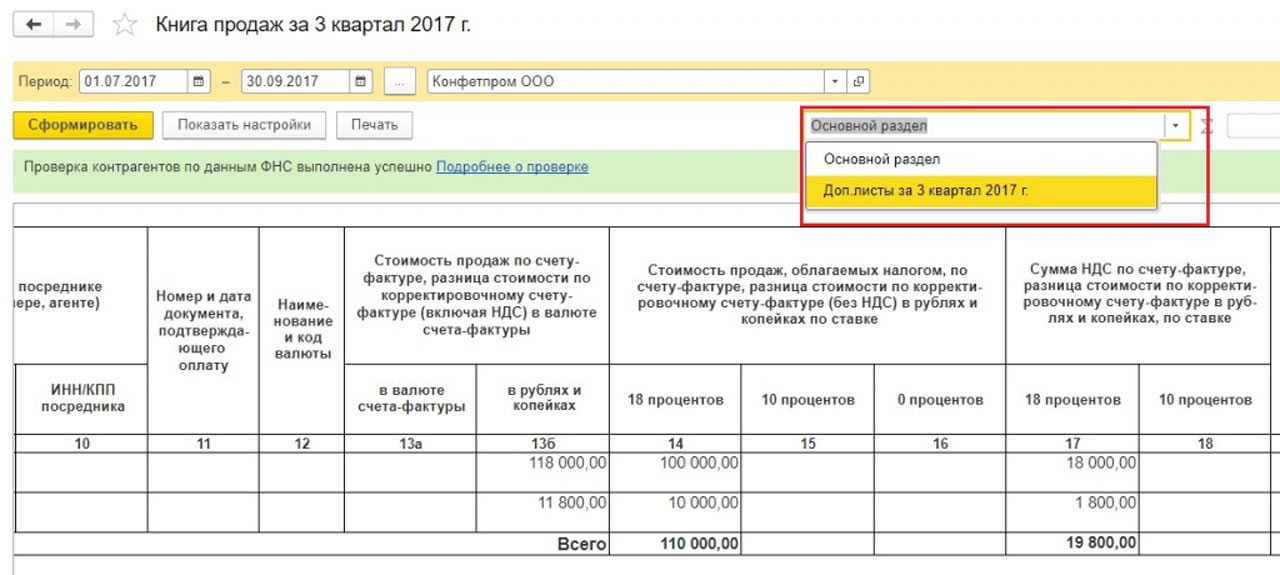

Задействуется отчет «Книга продаж». Нужно установить настройки.

Книга продаж открыла новые разделы — листы с дополнительным содержанием.

Происходит сторнирование счета фактуры.

Нужно заполнить декларацию по НДС после уточнения. Номер корректировки указывают в обязательном порядке.

После заполнения декларации данные будут представлены в 9-м разделе.

Как представить Сторно поступления в 1С

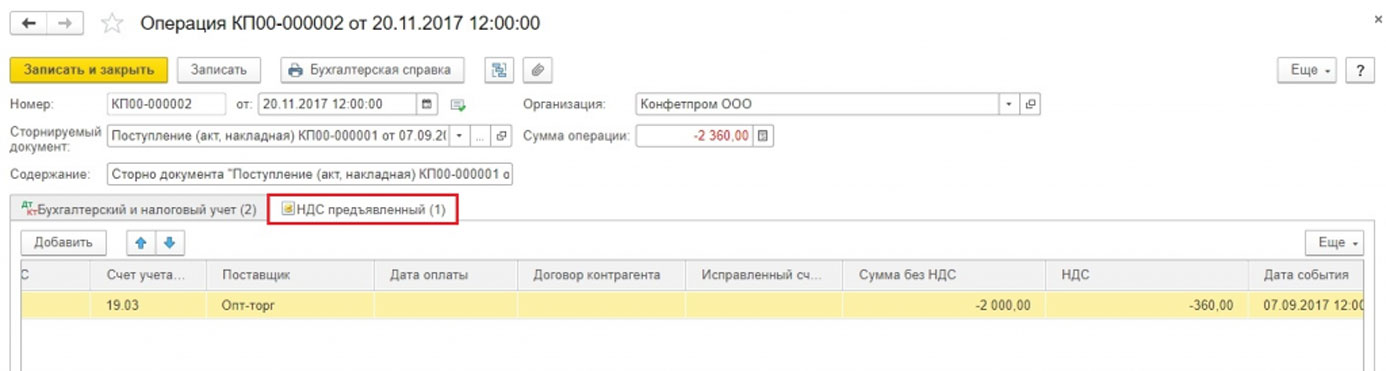

Пример. Накладная от поставщика была проведена дважды — ошибочно. Зафиксировалась в авансовом учете (один раз) и в документации поступления товаров (второй раз). Значит, требуется удалить одно из обозначенных поступлений. Следует суммы сторнировать как раз по второму из указанных документов.

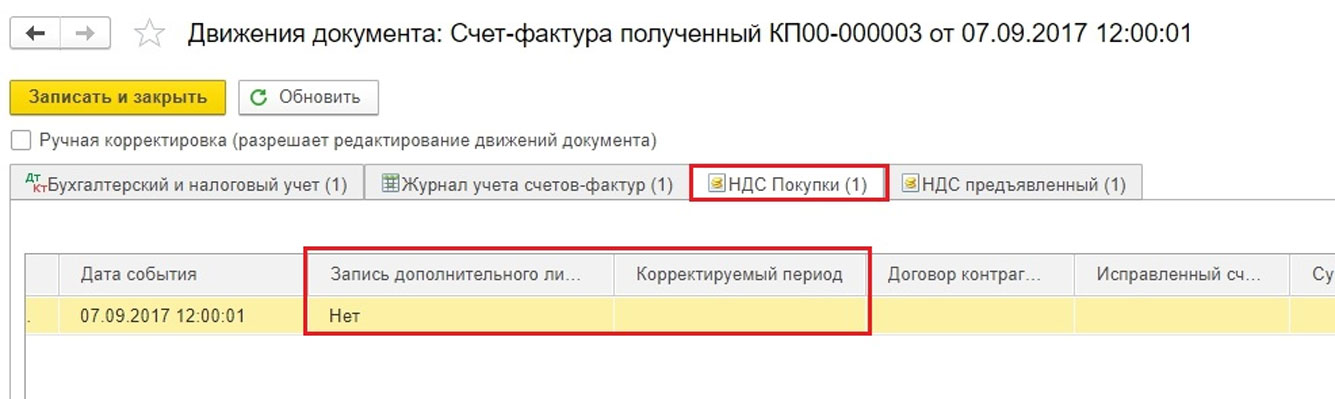

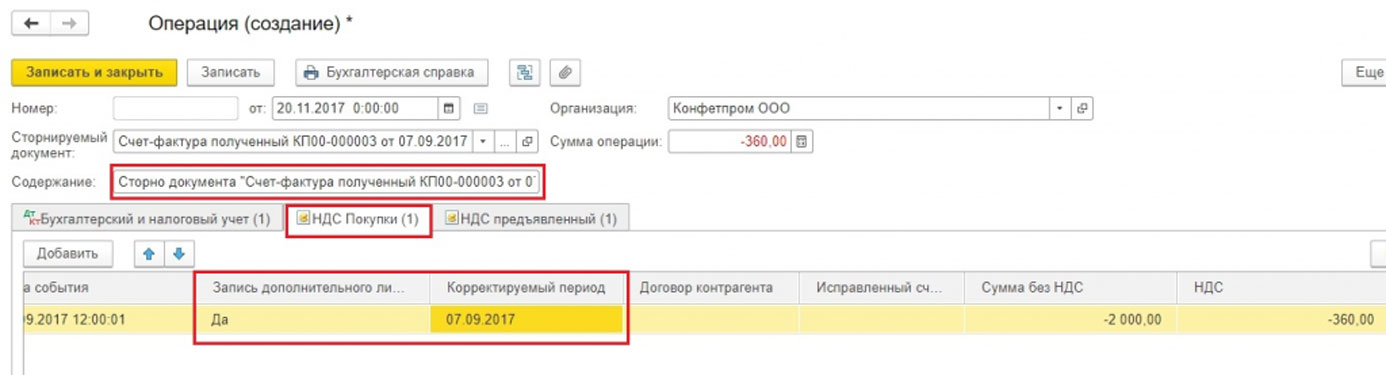

Сторно поступления в 1С 8.3 будет сформировано по ранее рассматриваемому алгоритму. Суммы сторнировались без сложностей только по бухгалтерскому учету, а по налоговому учету произвести сторнирование будет сложнее. Регистр «НДС Покупки» отсутствует.

Рассматривается документ счет-фактура (первичный, не сторно). В нем имеются данные, по которым формируются доп. листы книги покупок.

Разработаны разные методики заполнения регистра «НДС Покупки». Предлагается задействовать кнопку «Еще», тогда можно будет этот регистр добавить в документ. Это сторно Поступление. Заполняется вручную.

Также обозначенный регистр можно заполнить автоматически, когда будет проводиться сторнирование счета фактуры.

В случае правильного заполнения регистра по НДС, когда будет формироваться книга покупок, следует ожидать появления доп. листа.

В разделе 8 появятся данные, когда будет заполняться декларация.

Доп. листы книги покупок могут оказаться заполненными другими способами.

Способ 1

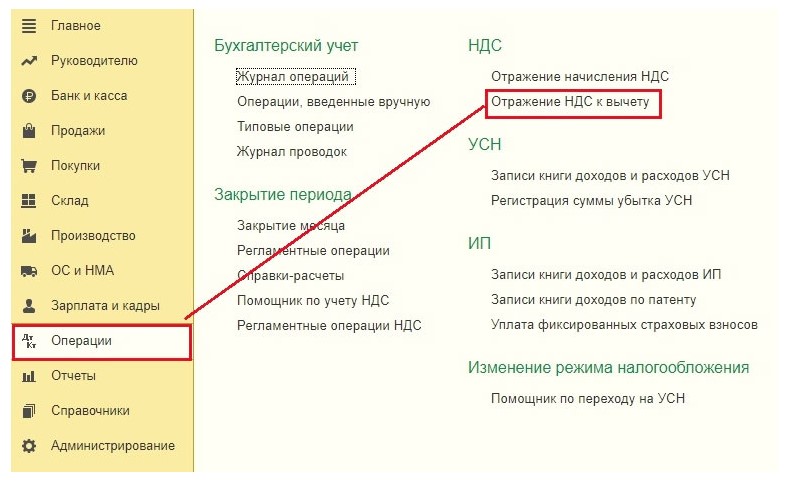

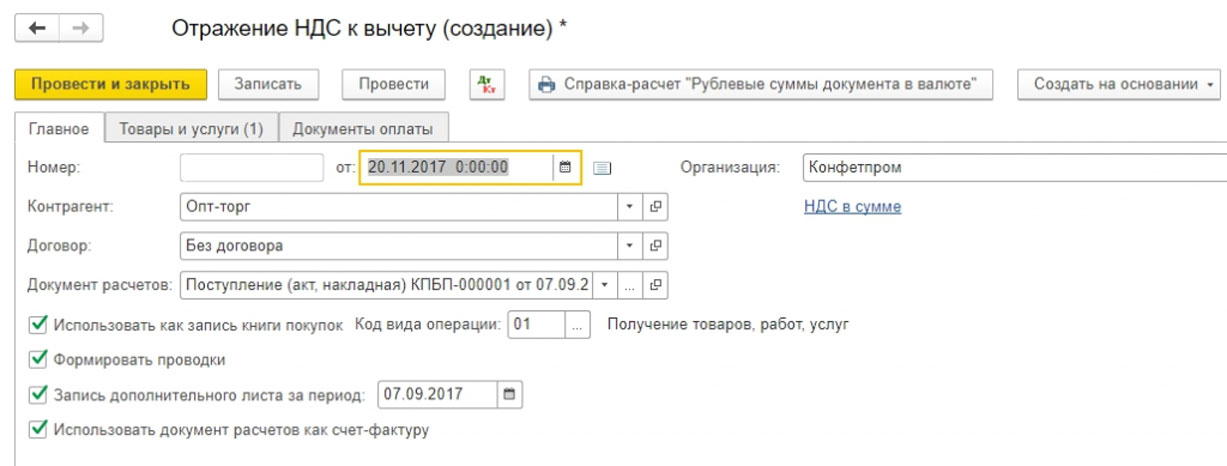

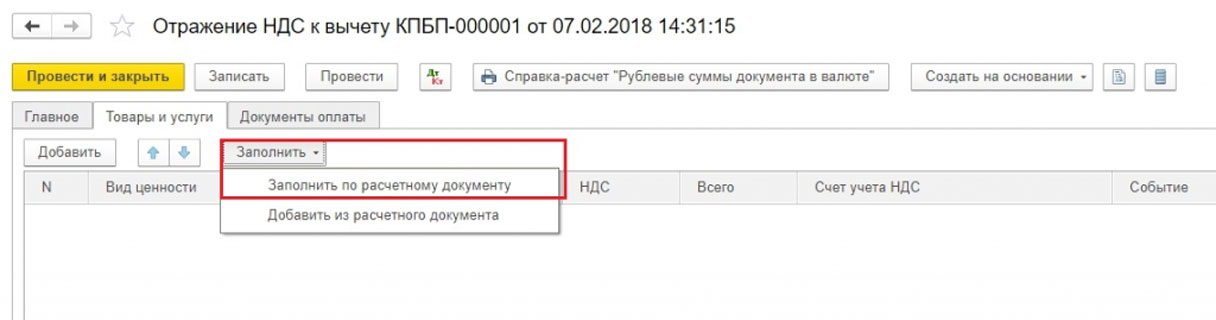

Продвижение по меню: Операции => Отражение НДС к вычету.

В настройках данного документа должно указываться, что формируются доп. листы, записи книги покупок.

Используется вкладка «Товары и услуги». Выбирается кнопка «Заполнить» с вариантом «Заполнить по расчетному документу».

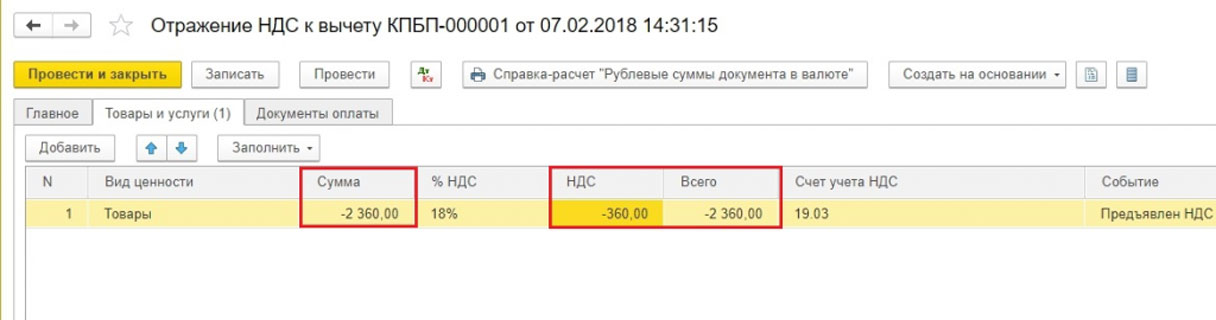

Заполняя этот раздел, ставятся положительные цифры счетов, по умолчанию. Потребуется аннулировать счет-фактуру. Значение «Сумма» подлежит замене вручную на отрицательное, а графы «НДС», «Всего» станут перечисляться автоматически.

Можно теперь заняться переформированием отчета по книге покупок и декларации. Выше указывалось, как это сделать.

Способ 2

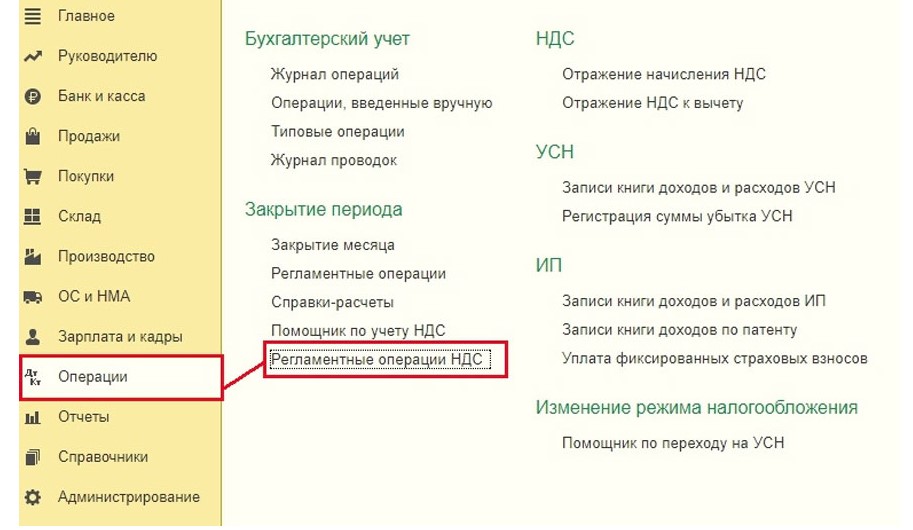

Продвижение по меню: Операции => Регламентные операции НДС.

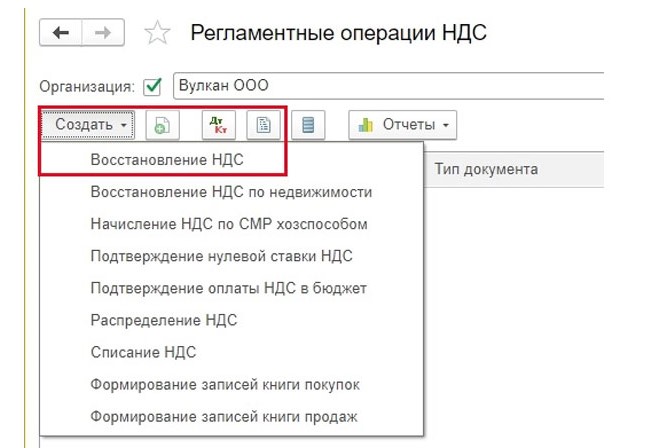

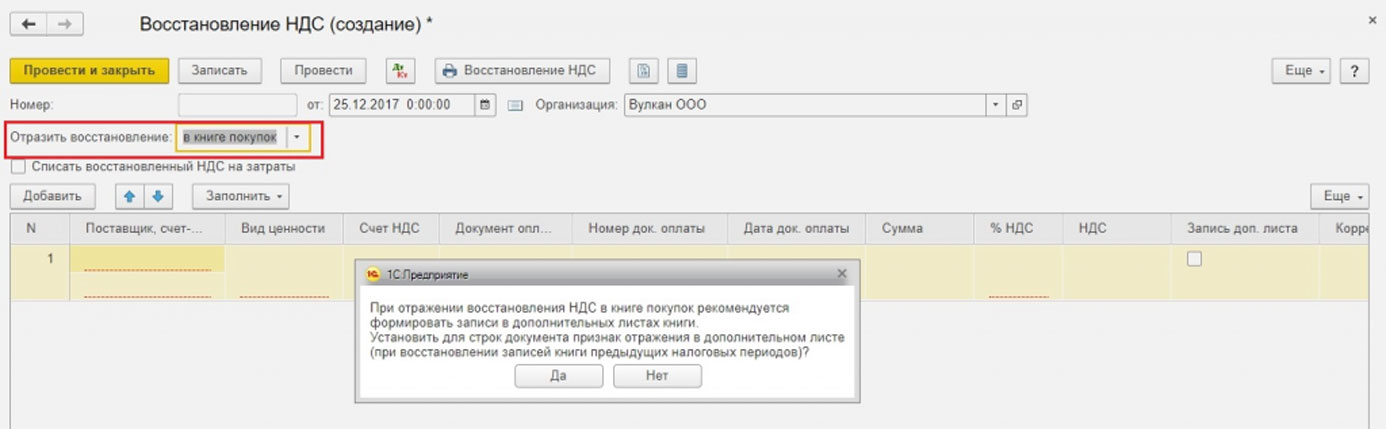

Теперь Создать => Восстановление НДС.

Нужно обозначить, что потребовалось отразить восстановление в книге покупок. Появится предупреждение. Следует нажать «Да».

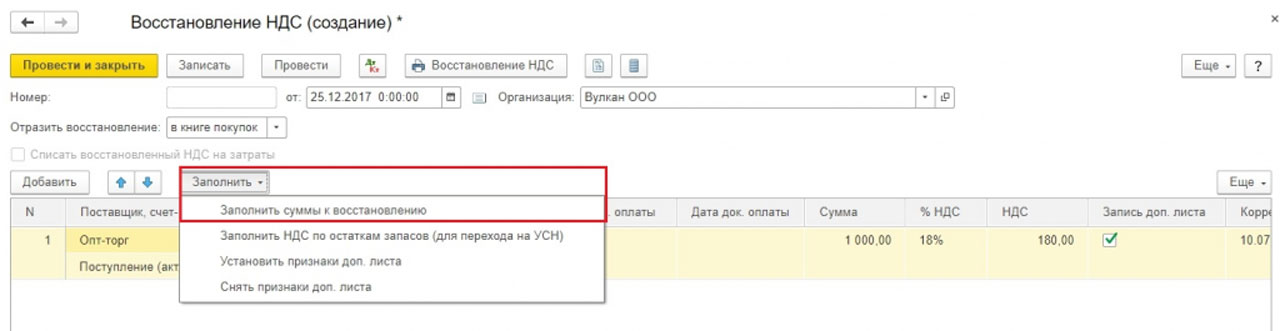

Предоставляется возможность для заполнения данных вручную, используя кнопку «Добавить». Задействовав кнопку «Заполнить» выбирается вариация «Заполнить суммы к восстановлению». Здесь не нужно менять знак суммы на отрицательный.

В дальнейшем формирование книги покупок с доп. листами и уточненной декларации проводится стандартно.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь .

Источник