- Интегральный способ детерминированного факторного анализа

- Пример применения интегрального способа для факторного анализа

- 11. Интегральный метод факторного анализа

- Читайте также

- 3 Графический метод технического анализа

- 6.3. Применение метода коэффициентов для факторного анализа затрат по экономическим элементам

- 9.6. Методика факторного анализа прибыли от продаж

- 10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа

- 5. Метод и методика экономического анализа

- 43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств

- 51. Метод и методика экономического анализа

- 58. Метод функционально-стоимостного анализа

- 86. Факторный анализ и задачи прямого детерминированного факторного анализа

- 87. Задачи прямого стохастического факторного анализа

- 88. Задачи обратного стохастического факторного анализа

- 89. Модели детерминированного факторного анализа и аддитивные модели

- 91. Индексный метод, интегральный способ, метод цепных подстановок

- 96. Методы стохастического факторного анализа

- Метод функционального анализа

- Вопрос 47 Методы факторного анализа прибыли от продажи

- Факторный анализ. Методы. Виды и модели

- Понятие факторного анализа

- Приемы факторного анализа

- Детерминированный факторный анализ

- Методы детерминированного факторного анализа

- Метод цепных постановок

- Метод логарифмирования

- Метод абсолютных разниц

- Интегральный метод

- Метод относительных разниц

- Стохастический факторный анализ

- Метод математического программирования

- Метод парной корреляции

- Метод теории игр

- Метод матричной модели

- Метод множественного корреляционного анализа

- Статистический и динамический факторный анализ

- Ретроспективный и перспективный факторный анализ

- Этапы факторного анализа

- Как провести факторный анализ финансовой деятельности предприятия

- Пример

Интегральный способ детерминированного факторного анализа

Как известно, в детерминированном факторном анализе используют следующие основные способы:

- способ цепных подстановок;

- способ абсолютных разниц;

- способ относительных (процентных) разниц;

- интегральный метод и др.

Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер – применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях.

Использование этого способа позволяет получить более точные результаты по сравнению с остальными выше названными способами, поскольку дополнительный прирост результативного показателя от взаимодействия факторов присоединяется не к последнему фактору, а делится поровну между ними.

Рассмотрим алгоритмы расчетов влияния факторов для различных моделей, приводимые в специальной литературе:

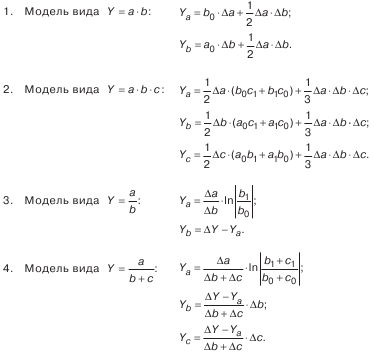

- Мультипликативная модель вида f = x*y:

Δf(x) = Δx*y0 + ½Δx*Δy, или Δf(x) = ½Δx (y0 + y1);

Δf(y) = Δy*x0 + ½Δx*Δy, или Δf(y) = ½Δy (x0 + x1);

где x0, y0 – базисные (плановые) значения факторов, оказывающих влияние на результативный показатель; x1, y1 — фактические значения факторов; Δx = x1-x0, Δy = y1-y0 — абсолютные изменения (отклонения) факторов х, у соответственно;

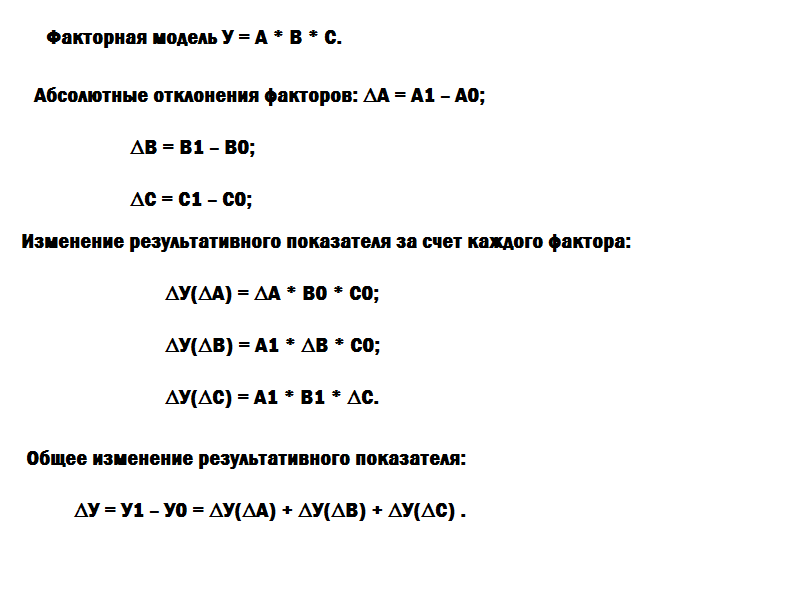

Мультипликативная модель вида f = x*y*z:

Δf(x) = ½Δx (y0*z1 + y1*z0) + ⅓Δx*Δy*Δz;

Δf(y) = ½Δy (x0*z1 + x1*z0) + ⅓Δx*Δy*Δz;

Δf(z) = ½Δz (x0*y1 + x1*y0) + ⅓Δx*Δy*Δz;

Кратная модель вида f = x/y:

Δf(x) = Δx/Δy * ln |y1/y0|;

Δf(y) = Δf — Δf(x) = (f1-f0) — Δf(x);

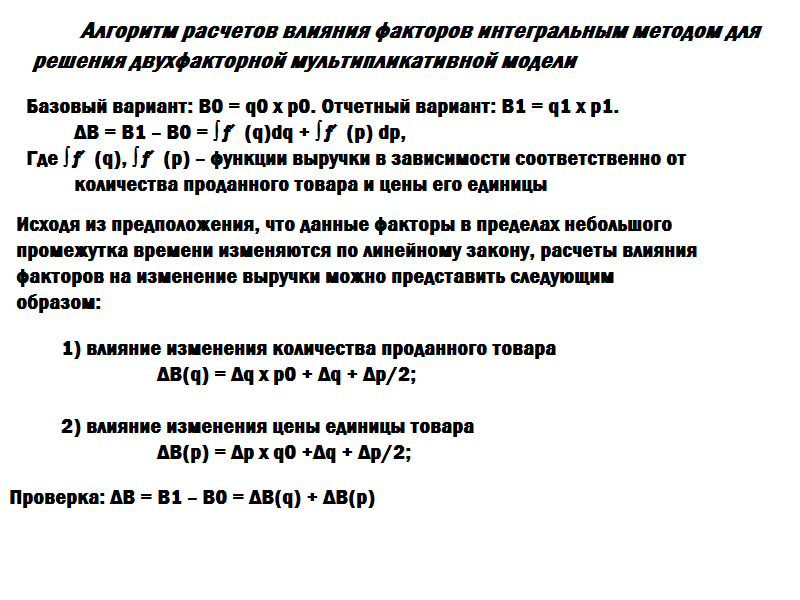

Смешанная модель вида f = x/(y+z):

Δf(x) = Δx/(Δy+Δz) * ln |(y1+z1)/(y0+z0)|;

Δf(y) = (Δf — Δf(x))Δy / (Δy+Δz);

Δf(z) = (Δf — Δf(x))Δz / (Δy+Δz).

Пример применения интегрального способа для факторного анализа

Порядок применения интегрального способа рассмотрим на следующем примере. Проанализировать влияние на валовый объем производства количества работников и их выработки интегральным способом. Исходные данные представлены в таблице.

| Показатель | Условное обозначение | Базисное значение (0) | Фактическое значение (1) | Изменение (+,-) | |

| Абсолютное | Относительное, % | ||||

| Объем валовой продукции, тыс. руб. | ВП | 2920 | 3400 | +480 | 16,40 |

| Среднесписочная численность персонала, чел. | ЧР | 20 | 25 | +5 | 25,00 |

| Среднегодовая выработка продукции одним работником, тыс. руб. | ГВ | 146 | 136 | -10 | -6,85 |

Решение. Зависимость объема производства продукции от данных факторов можно описать с помощью двухфакторной мультипликативной модели: ВП = ЧР * ГВ.

Алгоритм расчета влияния факторов интегральным способом таков:

- ΔВП(ЧР) = ΔЧР*ГВ0+½ΔЧР*ΔГВ = 5*146+0,5*5*(-10) = 705 тыс. руб. — влияние изменения численности персонала на объем производства;

- ΔВП(ГВ) = ΔГВ*ЧР0+½ΔЧР*Δ(-10) = -10*20+0,5*5*(-10) = -225 тыс. руб. — влияние изменения среднегодовой выработки продукции одним работником на объем производства;

- ΔВП = ΔВП(ЧР)+ ΔВП(ГВ) = 705 + (-225) = 480 тыс. руб. — суммарное влияние двух факторов.

Таким образом, использование интегрального метода знания основ интегрирования. Достаточно в готовые рабочие формулы подставить числовые данные и сделать расчеты.

Источник

11. Интегральный метод факторного анализа

11. Интегральный метод факторного анализа

Элиминирование как способ детерминированного факторного анализа имеет важный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга, однако фактически они изменяются взаимосвязанно, в результате образуется некоторый неразложимый остаток, который прибавляется к величине влияния одного из факторов (как правило, последнего). В связи с этим величина влияния факторов на изменение результативного показателя колеблется в зависимости от места фактора в детерминированной модели. Чтобы избавиться от этого недостатка, в детерминированном факторном анализе используется интегральный метод, который применяется для определения влияния факторов в мультипликативных, кратных и смешанных моделях кратно-аддитивного вида.

Использование этого способа позволяет получить более точные результаты вычисления влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц и избежать неоднозначной оценки влияния: в данном случае результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, возникающий из-за взаимодействия факторов, распределяется между ними поровну.

Для распределения дополнительного прироста недостаточно взять его часть, соответствующую количеству факторов, т. к. факторы могут действовать в разных направлениях. Поэтому изменение результативного показателя измеряется на бесконечно малых отрезках времени, т. е. производится суммирование приращения результата, определяемого как частные произведения, умноженные на приращения факторов на бесконечно малых промежутках. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы. В связи со сложностью вычисления некоторых определенных интегралов и дополнительные сложностей, связанных с возможным действием факторов в противоположных направлениях, на практике используются специально сформированные рабочие формулы, приводимые в специальной литературе:

Таким образом, использование интегрального метода не нуждается в знании всего процесса интегрирования. Достаточно лишь в рабочие формулы подставить необходимые числовые данные и сделать подсчеты. При этом достигается более высокая точность расчетов.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

3 Графический метод технического анализа

3 Графический метод технического анализа Любую тенденцию (тренд) можно разбить на составляющие ее более короткие тенденции. Компьютер сам строит для вас графики цены. Графики охватывают разные временные периоды. График часто называют чартом. Чарт – это график валютного

6.3. Применение метода коэффициентов для факторного анализа затрат по экономическим элементам

6.3. Применение метода коэффициентов для факторного анализа затрат по экономическим элементам Одним из важнейших приемов экономического анализа является сравнение показателей в динамике и статике. Для получения объективных результатов при использовании методического

9.6. Методика факторного анализа прибыли от продаж

9.6. Методика факторного анализа прибыли от продаж Прибыль от продаж – важнейшая составная часть прибыли до налогообложения.Прибыль от продаж зависит от трех основных факторов:1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента);2) от

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа

10.2. Моделирование показателей рентабельности активов как база проведения факторного анализа Экономико-математическое моделирование является основой методики факторного анализа.Модель рентабельности активов организации (Ra) может быть представлена в следующем виде

5. Метод и методика экономического анализа

5. Метод и методика экономического анализа Принципы метода экономического анализа: сравнение, детализация, элиминирование, использование объективный основ взаимосвязи экономических показателей.Методологическую основу экономического анализа предприятия

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей,

51. Метод и методика экономического анализа

51. Метод и методика экономического анализа Методологическую основу экономического анализа предприятия представляет моделирование характера взаимосвязи результативного показателя с показателями-факторами.Метод экономического анализа – это диалектический подход и

58. Метод функционально-стоимостного анализа

58. Метод функционально-стоимостного анализа Особое место в методах экономического анализа занимает метод функционально-стоимостного анализа (ФСА). Его чаще всего связывают с инженерным анализом – анализом научно-исследовательских и конструкторских разработок.

86. Факторный анализ и задачи прямого детерминированного факторного анализа

86. Факторный анализ и задачи прямого детерминированного факторного анализа Экономический факторный анализ – это постепенный переход от исходной факторной системы (результативный показатель) к конечной факторной системе (или наоборот), раскрытие полного набора прямых,

87. Задачи прямого стохастического факторного анализа

87. Задачи прямого стохастического факторного анализа Теперь рассмотрим особенности постановки задачи прямого стохастического факторного анализа. Если в случае прямого детерминированного факторного анализа исходные данные для анализа имеются в форме конкретных

88. Задачи обратного стохастического факторного анализа

88. Задачи обратного стохастического факторного анализа Задачи обратного факторного анализа могут быть детерминированными и стохастическими. Ее примерами являются задачи комплексной оценки производственно-хозяйственной деятельности, а также задачи математического

89. Модели детерминированного факторного анализа и аддитивные модели

89. Модели детерминированного факторного анализа и аддитивные модели Детерминированное моделирование факторных систем – простое и эффективное средство формализации связи экономических показателей. Оно служит основой для количественной оценки роли отдельных

91. Индексный метод, интегральный способ, метод цепных подстановок

91. Индексный метод, интегральный способ, метод цепных подстановок Индексный метод основан на построении факторных (агрегированных) индексов. Применение агрегированных индексов означает последовательное элиминирование влияния отдельных факторов на совокупный

96. Методы стохастического факторного анализа

96. Методы стохастического факторного анализа Самая общая и типичная статистическая задача в экономическом анализе – изучение наличия, направления и интенсивности связей между показателями . Это первый этап познания закономерностей формирования результатов

Метод функционального анализа

Метод функционального анализа Встретились два директора ткацких фабрик: русский и японец. Русский спрашивает: – Сколько человек работает на вашей фабрике? Японец отвечает: – Семь. Русский очень удивился, но виду не подал, решил не ударить в грязь лицом. Подумал, и

Вопрос 47 Методы факторного анализа прибыли от продажи

Вопрос 47 Методы факторного анализа прибыли от продажи Анализ прибыли от продажи проводится по трем направлениям: по каждому виду товара, по товарным группам и в целом по организации.На прибыль от продажи конкретного вида товара оказывают влияние объем продаж, цена

Источник

Факторный анализ. Методы. Виды и модели

Факторный анализ применяют в различных науках, например, в психологии и психометрии, но чаще всего его используют в экономике. С его помощью компания может понять, динамика каких показателей оказывает наибольшее влияние на конечный результат.

Понятие факторного анализа

Факторным анализом называют метод исследования, который позволяет определить влияние той или иной переменной на конечный результат. Для его проведения нужно подготовить информацию по каждому параметру. В процессе исследования можно понять внутреннюю взаимосвязь между факторами, влияющими на итог деятельности.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Приемы факторного анализа

Основой факторного анализа является его модель:

ФМ = А * Б * В…Я + КР

где ФМ – факторная модель;

А, Б, В…Я – факторы, используемые для анализа;

КР – конечный результат деятельности.

Но, чтобы понять взаимосвязь между показателями и итогом работы, исследование проводят при помощи распространенных приемов:

- детерминированного;

- стохастического;

- статического и динамического;

- ретроспективного и перспективного.

В процессе исследования можно использовать все приемы. Но в экономике зачастую применяют один из них.

Детерминированный факторный анализ

Для проведения детерминированного факторного анализа используют несколько моделей:

В процессе осуществления вычислений при помощи каждой из них используют данные об исследуемых факторах, а также конечный результат.

| Модель детерминированного факторного анализа | Формула | Расшифровка формулы |

| Кратная | А / А1 | А, А1 — факторы |

| Адаптивная | А + А1 + А2 + … +Ан | А, А1, А2, Ан — факторы |

| Мультипликативная | А * А1 * А2 * … *Ан | А, А1, А2, Ан — факторы |

То есть, детерминированный факторный анализ проводится путем нахождения частного от исследуемых факторов, их произведения или суммы.

Методы детерминированного факторного анализа

Детерминированный факторный анализ проводят при помощи следующих методов:

- цепных постановок;

- логарифмирования;

- абсолютных разниц;

- интегрального;

- относительных разниц.

Для получения достоверного результата, нужно тщательно отобрать факторы, которые непосредственно влияют на конечный результат деятельности.

Метод цепных постановок

Метод цепных подстановок представляет собой последовательную замену одного из показателей прошлого периода с отчетным. При этом все остальные факторы остаются нетронутыми. Изменяя показатель, необходимо проводить новый расчет.

Важно! При вычислении получается так, что в первом исследовании используют все факторы прошлого периода, а в последнем – фактического.

Для анализа используют факторную модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Чтобы определить взаимосвязь между факторами и конечным результатом, необходимо найти разницу между результатами расчетов. Для этого из итога второго расчета нужно отнять результат первого, из третьего – второго, из четвертого – третьего и так далее. В процессе исследования важно соблюдать строгую последовательность, в противном случае, анализ может показать некорректную информацию.

Метод логарифмирования

Метод логарифмирования считается одним из наиболее точных способов факторного анализа. Он заключается в составлении логарифма на основании показателей прошлого и отчетного периода.

Для этого находят сумму всех факторов, затем записывают алгебраическое выражение в виде произведения отношения фактических факторов к плановым. А уже на основании него составляют логарифм.

Метод абсолютных разниц

Основой для вычисления методом абсолютных разниц служит факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Но для начала нужно найти абсолютные отклонения. Для этого из факторов базисного периода отнимают плановые показатели.

Для определения взаимосвязи между ними необходимо провести анализ при помощи факторной модели, заменяя относительные результаты на абсолютные отклонения.

Интегральный метод

Интегральный метод используется только тогда, когда конечный результат можно представить в виде функции от нескольких показателей. Интегральное выражение показывает зависимость функции от аргументов.

Метод относительных разниц

Метод относительных разниц используется для измерения влияния факторов на динамику конечного результата в мультипликативных и смешанных моделях. Он применяется в том случае, если данные для расчета выражены в относительных отклонения факторных показателей (процентах).

При проведении анализа данным методом за основу берется факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Относительные отклонения находят по формуле:

(Аф – Ап) / Ап,

где Аф – фактический показатель;

Ап – плановый или базисный показатель.

Стохастический факторный анализ

Стохастический факторный анализ проводится только в том случае, если нет возможности найти прямой взаимосвязи между конечным результатом и факторами, влияющими на него. Как правило, его применяют дополнительно к детерминированному исследованию. Стохастический факторный анализ проводится с использованием следующих методов:

- математического программирования;

- парной корреляции;

- теории игр;

- матричной модели;

- множественного корреляционного анализа.

Метод математического программирования

Метод математического программирования применяется в качестве инструмента по оптимизации экономической деятельности.

Метод парной корреляции

Метод парной корреляции применяется для определения взаимосвязи между показателями, которые не находятся в функциональной зависимости. То есть влияние одного показателя на другой происходит не всегда, а под воздействием определенных корреляций.

Метод парной корреляции позволяет:

- определить уровень регрессии путем составления модели фактических показателей;

- найти коэффициент корреляции путем определения тесноты взаимосвязи между факторами.

Метод теории игр

Метод теории игр используется в нескольких случаях:

- условия работы не определены;

- между сторонами существует конфликт;

- стороны имеют разные интересы.

То есть, на конечный результат может повлиять поведение другой стороны. Сам метод основан на предположении, сформированном путем составления теории математических моделей.

Метод матричной модели

Метод матричной модели выглядит как схематическое изображение экономических явлений. Например, затраты и выпуск предприятия располагают в шахматном виде. Именно на основании полученного изображения можно понять, насколько затраты повлияли на конечный результат.

Метод множественного корреляционного анализа

Метод множественного корреляционного анализа помогает:

- определить зависимость между одним фактором с совокупностью других показателей;

- понять, насколько взаимосвязан один показатель от другого при исключении всех остальных факторов.

Исследование проводят при помощи специализированных компьютерных программ.

Статистический и динамический факторный анализ

Статистический факторный анализ используют для выявления взаимосвязи между показателями, которые повлияли на конечный результат за конкретный промежуток времени.

В свою очередь, динамическое исследование позволяет определить, что именно повлияло на динамику итога.

Ретроспективный и перспективный факторный анализ

Ретроспективный факторный анализ показывает, почему произошли изменения по сравнению с планом или базисным периодом. А перспективный метод позволяет оценить взаимосвязь между факторами и конечным результатом на будущее.

Этапы факторного анализа

Не важно, какой метод факторного анализа будет использован в процессе исследования. В любом случае, оно делится на несколько этапов:

- В первую очередь, отбираются все факторы, которые могут повлиять на результат. Зачастую используют данные бухгалтерского учета. Однако допускается использование иных источников информации.

- На следующем этапе важно классифицировать факторы по любому из удобных признаков. Например, по затратам, по экономическим показателям или по сезону.

- После того, как все показатели отобраны и классифицированы, можно проводить анализ одним или несколькими методами. Для этого производят расчеты для каждого фактора по отдельности.

- Следующий этап – нахождение взаимосвязи между показателями.

- В заключение, на основании проведенного исследования делают вывод.

Важно! Для проведения факторного анализа необходимо соответствующее программное обеспечение.

Как провести факторный анализ финансовой деятельности предприятия

Для проведения факторного анализа финансовой деятельности предприятия необходимо найти все показатели, которые влияют на конечный результат. Зачастую это:

- объем продаж;

- себестоимость единицы продукции;

- затраты на производство;

- индекс изменения цены;

- чистая прибыль;

- доход предприятия.

Как правило, факторный анализ проводят при помощи таблицы. В нее заносятся плановые и фактические показатели. На их основании производят вычисления, а результаты также вписывают в таблицу, после чего делают выводы.

Пример

Например, для проведения факторного анализа прибыли предприятия в качестве исследуемых факторов используют: доход, себестоимость единицы товара, а также чистый доход.

| Фактор | Продажи | Абсолютная динамика, в тыс. | Относительная динамика, в % | |

| Базисный период, в тыс. | Отчетный период, в тыс. | |||

| Доход | 70 | 80 | 1 | 14,3 |

| Себестоимость | 65 | 67 | 2 | 3,1 |

| Чистая прибыль | 12 | 13 | 1 | 8,3 |

На основании полученной информации можно сделать вывод о том, что себестоимость единицы товара выросла на 3,1%, что непосредственно для предприятия является негативным моментом. Но, несмотря на это, доход предприятия также увеличился, что позволило получить более высокую чистую прибыль.

Источник