- Методы и принципы учета денежных средств

- Актуальные вопросы учета денежных средств

- Принципы учета денежных средств

- Методы учета денежных средств

- Бухгалтерский учет движения денежных средств в организации

- Что означает бухгалтерский учет операций с денежными средствами?

- Как отражается бухгалтерский учет денежных средств на расчетных и прочих счетах?

- Как вести бухгалтерский учет денежных средств в кассе?

- Чем бухучет денежных средств ИП отличается от учета на предприятии?

- Итоги

- Учет движения денежных средств — организация процесса в 6 шагов

- Что дает учет движения денежных средств

- Шаг 1. Выписать, за что вы получаете и на что тратите деньги

- Шаг 2. Сгруппировать статьи поступлений и трат

- Шаг 3. Разделить денежные потоки по видам деятельности

- Шаг 4. Собрать все кошельки в одном месте

- Шаг 5. Назначить ответственных

- Шаг 6. Регулярно вносить и сверять цифры

Методы и принципы учета денежных средств

Вы будете перенаправлены на Автор24

Актуальные вопросы учета денежных средств

Многие экономические субъекты ведут бухгалтерский учет «для налоговой». Вся учетная работа концентрируется на выполнении требований законодательства и составлении отчетности. Зачастую субъектом хозяйствования выбираются методы наименее трудозотратные для работников бухгалтерии. Отчасти это оправдано, ведь несоблюдение стандартов учета может привести к серьезным последствиям, в том числе и денежным потерям для организации. Хотя такой подход не всегда способен удовлетворить запросы внутренних пользователей, в первую очередь — собственников бизнеса и управляющий состав работников.

Учет денежных средств – ключевое звено, которое связывает все другие процессы в организации.

К тому же, денежные показатели оказывают колоссальное влияние на общую эффективность работы субъекта хозяйствования, а также характеризуют платежеспособность и ликвидность как бизнеса в целом, так и его отдельных направлений. Таким образом, руководству и собственникам экономического субъекта стоит со всей ответственностью организовать процесс учета денежных средств.

Принципы учета денежных средств

Существуют несколько базовых принципов учета денежных средств, обязательных к соблюдению всеми экономическими субъектами. Рассмотрим их более подробно.

- Во-первых, должен соблюдаться базовый принцип бухгалтерского учета – необходимо все операции сопровождать составленными по всем правилам документами. В данном случае соответствующие документы должны быть составлены непосредственно в момент проведения денежных расчетов. Этот принцип применяется в отношении наличности – кассовая дисциплина обязывает составлять приходный документ при внесении средств и расходный документ при их расходовании. Затем все кассовые документы обязательно регистрируются в кассовой книге в порядке их составления. Таким образом выводится остаток наличных денег на каждый расчетный день. При безналичных денежных расчетах контроль документирования операций осуществляет банк, в котором данный экономический субъект находится на обслуживании (либо через который осуществляет какую-либо операцию). Через банк невозможно произвести платеж, не заполнив платежных документов на бумаге или в виде электронной форме в личном кабинете. Причем некоторые виды расчетов предполагают предоставление целого пакета документов (например, при расчетах аккредитивами, или оплате иностранной валютой).

- Во-вторых, согласно действующему законодательству в сфере безналичных расчетов, банки могут проводить платежи по счету только после акцепта, то есть согласия владельца данного счета. В некоторых случая операции по зачислению или списанию денежных средств производятся без согласия клиента обслуживающего банка. Например, по решению налогового органа в случае неуплаты налога, штрафа или пени могут быть списаны указанные в требовании суммы.

- В-третьих, в общем случае владелец счета самостоятельно распоряжается, в каком порядке платить по счетам контрагентов, передавая в банк соответствующие указания в виде банковских документов об оплате счетов или осуществлению переводов денежных средств (например, сотрудникам или в пользу государства по налоговым обязательствам). При недостаточном количестве денежных средств на счете то действует предусмотренная законодательством очередность исполнения обязательств. Так приоритетным направлением при погашении обязательств выступают сотрудники экономического субъекта, которым он задолжал заработную плату, больничные и т. д. Далее хозяйствующий субъект должен погасить все свои долги по налогам в бюджет и взносам в фонды. А после этого производятся перечисления прочим контрагентам организации.

- В-четвертых, как правило, субъекты хозяйствования осуществляют оплату после получения товара, оказания услуги или выполнения работы. Однако стороны могут договориться о перечислении аванса, в том числе и в стопроцентном размере от оговоренной суммы.

Методы учета денежных средств

При осуществлении бухгалтерского учета денежных средств используются типичные для него методы:

- отражение всех фактов хозяйственной жизни (ФХЖ) на соответствующих бухгалтерских счетах;

- учет ведется в стоимостном выражении в валюте РФ;

- все факты осуществления операций с денежными средствами подлежат документированию на бумажном носителе или с применение электронных документов, защищенных цифровой подписью;

- все ФХЖ вносятся в учет по мере их совершения;

- обязательное проведение инвентаризации наличных денежных средств в кассе.

Источник

Бухгалтерский учет движения денежных средств в организации

Что означает бухгалтерский учет операций с денежными средствами?

Бухгалтерский учет движения денежных средств заключается в отражении на бухгалтерских счетах записей по перемещению денег хозсубъекта. Состав и операции, характеризующие приход денег и использование их организацией, перечислены в ПБУ 23/2011 «Отчет о движении денежных средств». Проанализировать соответствующие записи бухучета позволяет одноименный бухгалтерский отчет — форма 4, в которой аккумулируются все возможные движения денег организации.

Как отражается бухгалтерский учет денежных средств на расчетных и прочих счетах?

Бухгалтерский учет денежных средств организации в безналичной форме организуется с применением счетов бухучета:

- 51 — расчетный счет;

- 52 — валютный счет;

- 55 — специальный счет;

- 57 — переводы в пути.

При этом расчетные счета применяются по рублевым операциям, а валютные счета отражают списание и поступление денег в валюте других стран. Специальные счета предусматривают наличие аккредитивов, чековых книжек и депозитных вкладов, на которых размещаются деньги организации или предпринимателя.

Что касается сч. 57, он используется в случаях, когда даты списания денежных средств из кассы (поступления в кассу) и их оприходования на расчетный счет (списания с расчетного счета) отличаются. В частности, это может быть, если фирма пользуется услугами инкассатора.

Как отражать в бухгалтерском учете переводы в пути, пошагово разъяснили эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Поступление денег на любой из счетов хозсубъекта отражается по их дебету (Дт 51, 52, 55, 57), а списание — по кредиту (Кт 51, 52, 55, 57).

Как вести бухгалтерский учет денежных средств в кассе?

Условия, которых следует придерживаться при работе с наличными деньгами, содержатся в указании ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У (далее − порядок).

Обратим внимание на важные моменты указанного порядка:

- организация должна предусмотреть максимальный предел суммы, хранящейся в кассе (п. 2);

- ответственным за кассу является кассир или иное лицо из числа работников, назначенное руководителем для выполнения указанной функции (п. 4);

- практически все операции с наличными необходимо фиксировать в кассовой книге (п. 4.6);

- поступление денег сопровождается составлением приходно-кассового ордера — ПКО (п. 5), использование — расходно-кассовым ордером — РКО (п. 6).

В бухучете проводки по операциям с наличными, осуществленные через кассу, делаются с использованием сч. 50 «Касса»: при получении денег делается запись по Дт 50, при выдаче денег — задействуется Кт 50.

Об использовании в бухучете счета 50 см. в статье «Что означает дебет 50 и кредит 50, 71, 51, 76 (нюансы)?».

Чем бухучет денежных средств ИП отличается от учета на предприятии?

Условия осуществления бухгалтерского учета денежных средств для некоторых ИП несколько отличаются от рассмотренного ранее порядка. Предпринимателям, осуществляющим свою деятельность на спецрежимах, разрешено не организовывать бухгалтерский учет (подп. 1 п. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Такие ИП также вправе:

- не использовать кассовую книгу (п. 4.6 порядка).

- не выписывать ПКО и РКО (п. 4.1 порядка).

Освобождение от применения бухучета освобождает такого ИП от составления формы 4, также такое право есть у всех субъектов малого предпринимательства.

Итоги

Ведение бухгалтерского учета денежных средств должно быть осуществлено всеми организациями путем отражения учетных записей, а при наличии кассы — с соблюдением правил кассовой дисциплины. ИП-спецрежимники осуществляют учет денежных средств в упрощенном порядке.

Источник

Учет движения денежных средств — организация процесса в 6 шагов

Автор: Мария Трубеева, финансовый директор Нескучных Финансов

Говорят, что ДДС — это самый простой из управленческих отчетов. И это действительно так: нужно просто отражать, сколько денег поступило на счет и ушло с него. Никаких вам непоняток с этапами признания выручки и показателей, которые непонятно, как трактовать.

Но я как финансовый директор ответственно заявляю: отчет о движении денежных средств тоже не пальцем делан. В этой статье опишу, какие действия нужно предпринять, чтобы собирать ДДС регулярно и правильно.жимая на кнопку, вы принимаете Положение и Согласие на обработку персональных данных.

Что дает учет движения денежных средств

Когда вы внедрите ДДС, то будете знать всё про деньги вашего бизнеса. Да, это пока ничего не скажет о прибыли компании, эффективности ее работы — но вы хотя бы будете в курсе, что там с деньгами.

Вот главное, что показывает отчет о движении денежных средств:

сколько денег у вас на счетах

на каких именно кошельках лежат деньги

откуда приходят деньги

куда уходят деньги

Шаг 1. Выписать, за что вы получаете и на что тратите деньги

Перед тем, как начинать вести ДДС, выпишите все статьи доходов и расходов, которые только вспомните. Дайте списку отлежаться денек, посмотрите на него и дополните, если вспомните что-то еще. В итоге, у вас должен получиться длинный список всего, за что вы получаете и на что тратите деньги: поступления от клиентов, кредиты, покупка воды в офис, зарплаты и так далее.

Все это надо сделать заранее и с полной ответственностью. Можно, конечно, вспоминать новые статьи по ходу ведения ДДС. Но тогда вы не сможете использовать эти «разгоночные» месяцы для сравнения поступлений и трат в динамике. Хотите сравнить, почему в июне потратили больше, чем в мае, а не сможете — статьи не совпадают.

Шаг 2. Сгруппировать статьи поступлений и трат

У вас есть большой список, за что вы получаете и на что тратите деньги. И вот вы или ваш сотрудник садитесь заполнять отчет. Вводите сумму, хотите выбрать ее назначение — и выпадает огромное меню позиций на 50, из которых надо выбрать одну.

Развлечение сомнительное, плюс ко всему, бесполезное. Так ли вам важно видеть, что как вы тратили на интернет 1 000 рублей, так и тратите на протяжении года? Или что расходы на воду меняются на 300–500 рублей в месяц?

Мыслите более крупными мазками, группируйте похожие статьи.

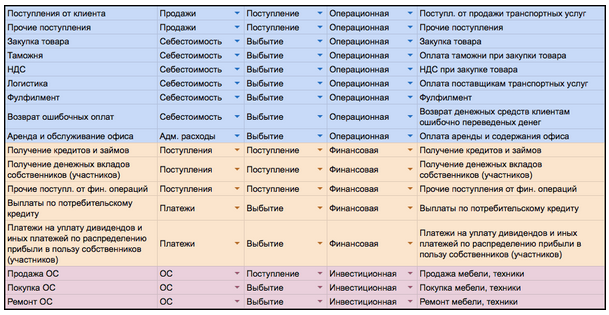

Статьи

Группа

Вода в офис, канцтовары, уборка офиса, чай и печеньки

Рекламный бюджет в ВК,

рекламный бюджет в ФБ,

рекламный бюджет в Одноклассниках,

рекламный бюджет на контекстную рекламу

Расходы на трафик

Интернет, телефон, почта

Детализация расходов внутри групп никуда не денется — все равно будете указывать, на что именно ушли деньги или откуда пришли деньги при вводе цифр. Но если с группой все нормально, то эта детализация не будет вас отвлекать.

А вот если происходит какая-то аномалия, то тогда уже сможете раскурочить группу и понять, почему же на обслуживание офиса в этом месяце потратили на 30% больше, чем в предыдущем.

Соблюдайте принцип существенности. Управленческий учет дает вам полную свободу обращать внимание только на то, что существенно именно для вас. Это не бухгалтерия. Если вы понимаете, что информация об определенном виде расходов вам ничего не дает — засуньте ее в какую-нибудь категорию и вспоминайте только в крайних случаях. И наоборот — когда какая-то статья расходов для вас особенно важна, можете хоть обдетализироваться. Дело ваше.

Шаг 3. Разделить денежные потоки по видам деятельности

Сейчас будет скукотища, но эта скукотища важная, поэтому потерпите немножко. Итак, денежные потоки в бизнесе делятся на три вида деятельности:

Операционная — все, что связано с основной деятельностью вашей компании: поступления от клиентов, закупка товара, зарплаты, аренда офиса, налоги и так далее. Это то, что вы делаете каждый день, чтобы зарабатывать.

Финансовая деятельность — это разные виды займов, вкладов и выплата дивидендов.

Инвестиционная деятельность — вложения денег, которые приносят прибыль в долгосрочной перспективе: покупка оборудования, недвижимости.

Это нужно, чтобы видеть: за счет чего вам приходят деньги и на что вы их тратите. Например, если операционная деятельность постоянно в минусе, а финансовая в плюсе — это значит, что вы постепенно закредитовываетесь и плохи будут дела.

Таким должен стать список статей за три шага

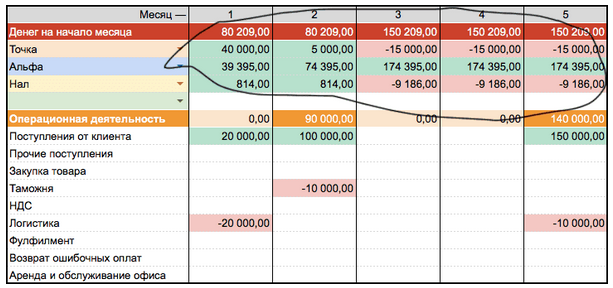

Шаг 4. Собрать все кошельки в одном месте

Если у вас несколько расчетных счетов, кассы, электронные кошельки, то вы прекрасно понимаете, какая это боль — держать все деньги под контролем и понимать, где сколько лежит. Поэтому в отчете ДДС отражайте, сколько денег лежит на каждом из ваших кошельков. Для этого сделайте вот что:

Зайдите во все ваши счета, залезьте во все кассы и посчитайте, сколько в них денег. Эти цифры будете использовать как отправные точки.

Для каждого поступления и списания денег указывайте кошелек, с которого проводилась операция.

Теперь вы всегда будете знать, сколько у вас денег и где они лежат.

Изменение количества денег в сводном помесячном отчете на расчетниках в «Альфе» и «Точке» и в кассе

Шаг 5. Назначить ответственных

Если у вас небольшой бизнес, то можете вести отчет самостоятельно. Но когда операций много, то их занесение в отчет занимает прилично времени. У собственника много задач поважнее, чем ведение ДДС. Значит, надо делегировать.

Вариантов делегирования ДДС множество, все зависит от структуры вашего бизнеса и ресурсов, которые вы можете на это выделить. Можете нанять финансового менеджера, который будет заниматься всеми цифрами сразу. Можете сделать ведение ДДСки одной из задач вашего помощника. Если у вас несколько счетов, можно поставить ответственного на каждый счет.

Для последней ситуации рекомендую завести для ответственных локальные отчеты, которые вы потом будете сводить в один большой ДДС. Если дать нескольким людям доступ к одной странице, рано или поздно кто-то что-то случайно сотрет или поломает формулу. Проверено опытом.

Шаг 6. Регулярно вносить и сверять цифры

Предыдущие шаги были подготовительной работой перед тем, чтобы собственно начать вести ДДС. Остается лишь регулярно вносить новые цифры и сверять их с действительностью.

В большинстве компаний достаточно будет заполнять отчет раз в неделю. Если заниматься этим каждый день, то получится слишком много возни, от которой не так много прока.

Но помните о принципе существенности! Если вам существенно заполнять отчет каждый день, то заполняйте, конечно. Я говорю о том, как у большинства.

И еще возьмите за правило сверять цифры с действительностью. Именно для этого вы назначали ответственного. По ДДС в кассе 102 853 ₽, а по факту — 81 652 ₽. Кто ответственный за кассу? Мария Алексеевна. Вот пусть Мария Алексеевна садится и ищет, куда потерялись 21 202 ₽.

Если вы предприниматель, то знайте: организовывать ведение ДДС — не ваша задача. Этим занимается финансовый директор, как и внедрением многих других отчетов.

Источник