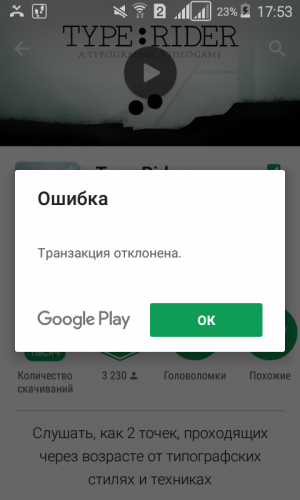

- «Транзакция отклонена: выбран недопустимый способ оплаты» в Google Play

- Транзакция отклонена выбран недопустимый способ оплаты, что делать

- money-trans.ru

- Что значит транзакция запрещена для карты. Транзакция отклонена выбран недопустимый способ оплаты, что делать

- В выполнении операции задействованы три стороны:

- Порядок онлайн-транзакций

- Особенности онлайн и оффлайн-операций

- Запрет и отмена транзакций

- Самые распространенные из них:

- Оплата по порядку

- В режиме онлайн

- Оффлайн-оплата

- Проблемы при проведении операций

- Как можно повлиять на эти цифры и сократить упущенную выгоду

- В качестве заключения

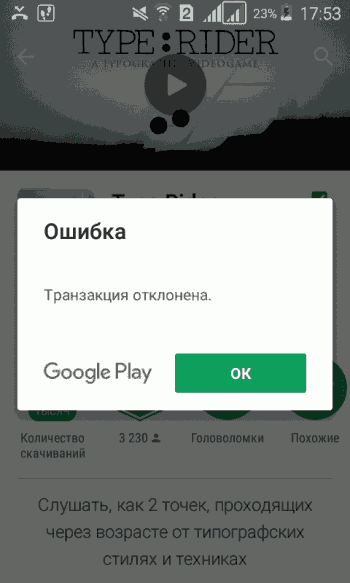

«Транзакция отклонена: выбран недопустимый способ оплаты» в Google Play

Итак, есть проблема: при попытке приобрести любое приложение в Google Play (осуществить покупку товаров или бонусов в игре, привязать новую банковскую карту) смартфон выдает сообщение «Транзакция отклонена: выбран недопустимый способ оплаты». Есть наиболее частая причина возникновения проблемы — попытка использовать недопустимые способы платежа. Попробуем разобраться в причинах:

1) Прежде всего, необходимо убедиться, что выбранный способ оплаты является допустимым. Для оплаты покупок в Google Play нельзя использовать следующие способы:

- электронный перевод;

- банковский перевод;

- Western Union;

- Money Gram;

- виртуальные кредитные карты;

- медицинский сберегательный счет;

- транспортные карты;

- платеж с блокировкой средств на карте.

В частности, такие виртуальные карты, как QIWI, Яндекс Деньги, VirtuCard и тд. официально не поддерживаются Google Payments, и в результате возникает ошибка «Транзакция отклонена: выбран недопустимый способ оплаты».

2) Если все-таки платежный метод является допустимым, то для данного случая корпорация Google подготовила специальную страницу, где приведены причины появления ошибки с предполагаемыми вариантами решения проблемы. Однако, в большинстве случае, достаточно выполнить следующую последовательность действий:

Источник

Транзакция отклонена выбран недопустимый способ оплаты, что делать

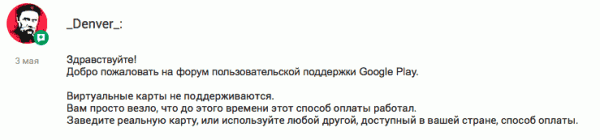

Транзакция отклонена выбран недопустимый способ оплаты, что делать. В последнее время справочный форум Google Play переполнен одинаковыми темами с примерно следующими заголовками: «Транзакция отклонена: выбран недопустимый способ оплаты». Вопросы, адресованные консультантам форума, и ответы на них выглядят приблизительно так:

Как видите, категоричный ответ дан лишь на вопрос об использовании для оплаты виртуальных карт — данный способ платежей не поддерживается Google Payments, что, собственно говоря, было известно и ранее. Что касается пользователей, столкнувшихся с проблемой по иным причинам, никакого конкретного способа исправить ситуацию они не получили. Это значит, что готового универсального решения проблемы на справочном форуме пока не существует. И пока консультанты отсылают всех к службе технической поддержки Google, продвинутые пользователи уже делятся в сети самостоятельно найденными методами, из которых нам удалось собрать полноценную инструкцию.

Итак, есть проблема: при попытке приобрести любое приложение в Google Play (осуществить покупку товаров или бонусов в игре, привязать новую банковскую карту) смартфон выдает сообщение «Транзакция отклонена: выбран недопустимый способ оплаты». Есть наиболее частая причина возникновения проблемы — попытка использовать недопустимые способы платежа. Попробуем разобраться в причинах:

1) Прежде всего, необходимо убедиться, что выбранный способ оплаты является допустимым. Для оплаты покупок в Google Play нельзя использовать следующие способы:

- электронный перевод;

- банковский перевод;

- Western Union;

- Money Gram;

- виртуальные кредитные карты;

- медицинский сберегательный счет;

- транспортные карты;

- платеж с блокировкой средств на карте.

В частности, такие виртуальные карты, как QIWI, Яндекс Деньги, VirtuCard и тд. официально не поддерживаются Google Payments, и в результате возникает ошибка «Транзакция отклонена: выбран недопустимый способ оплаты».

2) Если все-таки платежный метод является допустимым, то для данного случая корпорация Google подготовила специальную страницу , где приведены причины появления ошибки с предполагаемыми вариантами решения проблемы. Однако, в большинстве случае, достаточно выполнить следующую последовательность действий:

1) Измените способ оплаты:

- Откройте Google Play Маркет;

- Выберите в Меню пункт «Аккаунт»;

- В разделе «Способы оплаты» выберите «Другие настройки платежей»;

- Если это необходимо, войдите в систему payments.google.com;

- Выберите тот способ оплаты, который вы хотите удалить;

- Нажмите «Удалить» и подтвердите свое решение нажатием «Да».

2) Удалите аккаунт Google:

- Откройте «Настройки устройства»;

- В разделе «Аккаунты» выберите Google, а затем учетную запись, которую вы хотите удалить;

- Нажмите на значок «Меню» в правом верхнем углу экрана;

- Выберите «Удалить учетную запись » .

3) Добавьте учетную запись Google:

- Откройте «Настройки » устройства;

- В разделе «Аккаунты » выберите Google и нажмите « Добавить аккаунт »;

- Следуйте инструкциям, чтобы добавить свою учетную запись.

4) Добавьте способ оплаты:

- Откройте приложение Google Play;

- Нажмите «Меню » —> « Аккаунт » —> « Добавить способ оплаты »;

- Следуйте инструкциям на экране;

- Новый способ оплаты будет добавлен в ваш аккаунт Google.

Вот и все. Все манипуляции свелись к удалению способа оплаты, вызвавшего проблему, и аккаунта Google с последующим их добавлением.

Источник

money-trans.ru

Портал о переводах денег

Что значит транзакция запрещена для карты. Транзакция отклонена выбран недопустимый способ оплаты, что делать

Транзакция отклонена выбран недопустимый способ оплаты, что делать . В последнее время справочный форум Google Play переполнен одинаковыми темами с примерно следующими заголовками: «Транзакция отклонена: выбран недопустимый способ оплаты». Вопросы, адресованные консультантам форума, и ответы на них выглядят приблизительно так:

Как видите, категоричный ответ дан лишь на вопрос об использовании для оплаты виртуальных карт — данный способ платежей не поддерживается Google Payments, что, собственно говоря, было известно и ранее. Что касается пользователей, столкнувшихся с проблемой по иным причинам, никакого конкретного способа исправить ситуацию они не получили. Это значит, что готового универсального решения проблемы на справочном форуме пока не существует. И пока консультанты отсылают всех к службе технической поддержки Google, продвинутые пользователи уже делятся в сети самостоятельно найденными методами, из которых нам удалось собрать полноценную инструкцию.

Итак, есть проблема: при попытке приобрести любое приложение в Google Play (осуществить покупку товаров или бонусов в игре, привязать новую банковскую карту) смартфон выдает сообщение «Транзакция отклонена: выбран недопустимый способ оплаты». Есть наиболее частая причина возникновения проблемы — попытка использовать недопустимые способы платежа. Попробуем разобраться в причинах:

1) Прежде всего, необходимо убедиться, что выбранный способ оплаты является допустимым . Для оплаты покупок в Google Play нельзя использовать следующие способы:

- электронный перевод;

- банковский перевод;

- Western Union;

- Money Gram;

- виртуальные кредитные карты;

- медицинский сберегательный счет;

- транспортные карты;

- платеж с блокировкой средств на карте.

В частности, такие виртуальные карты, как QIWI, Яндекс Деньги, VirtuCard и тд. официально не поддерживаются Google Payments, и в результате возникает ошибка «Транзакция отклонена: выбран недопустимый способ оплаты».

2) Если все-таки платежный метод является допустимым , то для данного случая корпорация Google подготовила специальную страницу , где приведены причины появления ошибки с предполагаемыми вариантами решения проблемы. Однако, в большинстве случае, достаточно выполнить следующую последовательность действий:

1) Измените способ оплаты :

- Откройте Google Play Маркет;

- Выберите в Меню пункт «Аккаунт »;

- В разделе «Способы оплаты » выберите «Другие настройки платежей »;

- Если это необходимо, войдите в систему payments.google.com;

- Выберите тот способ оплаты, который вы хотите удалить;

- Нажмите «Удалить » и подтвердите свое решение нажатием «Да ».

2) Удалите аккаунт Google :

- Откройте «Настройки устройства »;

- В разделе «Аккаунты » выберите Google, а затем учетную запись, которую вы хотите удалить;

- Нажмите на значок «Меню » в правом верхнем углу экрана;

- Выберите «Удалить учетную запись » .

3) Добавьте учетную запись Google :

- Откройте «Настройки » устройства;

- В разделе «Аккаунты » выберите Google и нажмите « Добавить аккаунт »;

- Следуйте инструкциям, чтобы добавить свою учетную запись.

4) Добавьте способ оплаты :

- Откройте приложение Google Play;

- Нажмите «Меню » -> « Аккаунт » -> « Добавить способ оплаты »;

- Следуйте инструкциям на экране;

- Новый способ оплаты будет добавлен в ваш аккаунт Google.

Вот и все. Все манипуляции свелись к удалению способа оплаты, вызвавшего проблему, и аккаунта Google с последующим их добавлением.

Каждый раз, используя банковскую карту для оплаты товаров, снятия денежных средств или осуществления переводов, клиентом банка осуществляются определенные транзакции. И хотя все транзакции занимают всего несколько минут, полный цикл операций является достаточно обширным процессом, который включает в себя отправку запросов на списание денег, их обработку и выполнение.

Транзакцией является любая операция с банковской картой, выполнение которой приводит к изменению состояния счета клиента. Транзакция может осуществляться в режиме реального времени (онлайн) и в режиме оффлайн.

Онлайн-транзакции требуют обязательного подтверждения платежа в момент осуществления оплаты или перевода денежных средств.

К онлайн-транзакциям относятся денежные переводы между картами, операции снятия наличных средств в банкоматах, расчетные операции в торговых точках и магазинах. Рассмотрим процесс выполнения онлайн-транзакции на примере оплаты товара в торговом центре.

В выполнении операции задействованы три стороны:

- банк-эквайер, обслуживающий выбранную торговую точку (именно его POS-терминал установлен в магазине);

- банк-эмитент, обслуживающий платежную банковскую карту;

- международная платежная система, являющаяся промежуточным звеном при проведении расчетных операций (Visa, MasterCard и т. д.).

Порядок онлайн-транзакций

Расчетная транзакция начинается с момента передачи платежной карты кассиру и считывания POS-терминалом данных, необходимых для оплаты (номера карты, периода ее действия, фамилии владельца и других сведений, зашифрованных на магнитной ленте). Считанная информация передается в банк-эквайер, обслуживающий POS-терминал (как правило, магазины заключают специальные договора на обслуживание терминалов, согласно которым с каждой транзакции взимаются комиссии).

Полученные данные передаются банком-эквайером в центр обработки данных (ЦОД) международной платежной системы, обслуживающей карту.

В ЦОД проводится проверка на наличие или отсутствие платежной карточки в стоп-листе (в стоп-листе могут оказаться карты, подозреваемые в мошенничестве), в результате чего операция одобряется или отклоняется.

После этого информация передается в процессинговый центр банка-эмитента, в котором происходит одобрение платежа. Здесь транзакция проверяется на легальность: выполняется проверка наличия достаточного количества средств для совершения операции, проверяется соответствие введенного PIN-кода реальному значению. Кроме того, выполняется проверка на предмет превышения установленного лимита на выполнение операций.

Ответ банка-эмитента направляется обратно, через ЦОД, к банку-эквайеру и магазину. Реквизиты платежа выводятся на чек, который передается покупателю.

Особенности онлайн и оффлайн-операций

Рассмотренные действия при совершении онлайн-операций завершают взаимодействие покупателя и магазина. Но сам процесс транзакции на этом не заканчивается. Дело в том, что средства с карточки не списываются сразу: они временно блокируются. В магазин средства переводятся со счета эквайера, а с карты они списываются только после того, как банк-эквайер передает эмитенту финансовый документ на их списание. Это может происходить в течение нескольких дней или даже месяца.

Рассмотренные действия при совершении онлайн-операций завершают взаимодействие покупателя и магазина. Но сам процесс транзакции на этом не заканчивается. Дело в том, что средства с карточки не списываются сразу: они временно блокируются. В магазин средства переводятся со счета эквайера, а с карты они списываются только после того, как банк-эквайер передает эмитенту финансовый документ на их списание. Это может происходить в течение нескольких дней или даже месяца.

Оффлайн-транзакции проводятся по другому принципу. Они проходят без проверочных действий удаленной стороной и одобрения либо отклонения. Сделка одобряется предварительно, остаток средств на банковской карте резервируется, а все реквизиты платежа сохраняются в памяти платежного терминала.

Оффлайн-транзакция производится позже, когда накопленные в терминале сведения передаются по каналам связи в обслуживающий банк. С момента запроса на выполнение платежа до момента фактической оплаты проходит, как правило, несколько дней.

Оффлайн-транзакции применяются в тех случаях, когда отсутствует возможность установления связи с процессинговым центром в режиме реального времени (в самолетах, автобусах, такси и т. д.).

Запрет и отмена транзакций

Самыми распространенными транзакциями являются платежи в магазинах, денежные переводы и снятия наличных средств. Есть несколько причин, по которым транзакции могут быть запрещены.

Самые распространенные из них:

- банковская карта была заблокирована;

- на банковской карте отсутствует достаточное количество средств, необходимых для выполнения операции;

- платежная карта имеет установленные ограничения по совершению платежей;

- срок действия платежной карты истек;

- допущена ошибка при введении PIN-кода;

- банковская карта внесена в стоп-лист по подозрению в отмывке средств, мошенничестве и т. д.;

- существуют технические проблемы (на сайте, с банкоматом и т. д.).

Если запрет операций не связан с недостаточным балансом карты, для устранения проблем необходимо обращаться в обслуживающий банк. В некоторых случаях транзакции могут быть отменены по инициативе самих клиентов (конечно, если речь не идет о снятии наличных). О возможности отмены транзакций нужно знать и для того, чтобы иметь возможность вернуть средства, списанные с карты мошенническим путем.

Проще всего отменить операцию в тот день, в который она совершалась.

Функция отмены операций есть в самих терминалах.

Если данные с терминалов уже были переданы в банк, обращаться следует в само финансовое учреждение.

Получение информации в любых количествах, совершение покупок, банковские операции — лишь малая толика того, что можно сделать, просто сидя дома перед компьютером.

Но не всегда можно легко понять то, что мы читаем в сети — обилие терминологии отталкивает многих, и к банковской и финансовой теме это относится в особенности. Даже настолько распространенное понятие, как транзакция закономерно вызывает множество вопросов у обычных людей.

Хотя бы потому, что оно не встречается более нигде, кроме материалов по банковским операциям. Сегодня мы постараемся уменьшить количество вопросов и разберем что такое транзакция по банковской карте, и какие проблемы могут встретиться при ее проведении.

Самое интересное, что до сих пор окончательно не решен вопрос о верном написании этого слова в русском языке.

Существуют два варианта — транзакция и трансакция, и они абсолютно равноправны и могут встретиться вам даже при прочтении официальных документов тех или иных финансовых организаций. Мы же будем пользоваться первым вариантом, поскольку он куда более распространен.

Слово транзакция имеет корни в латинском языке (лат. transactio — соглашение, договор, совершение).

Если давать общее определение, то транзакцией называют любую операцию, результатом которой стало изменение счета клиента.

Таким образом, вполне резонно называть транзакцией большую часть банковских операций с картой: пополнение, обналичивание, проведение переводов между карточными счетами и т.д.

Но чаще всего так называют процессы, происходящие на счетах при оплате покупок или услуг при помощи пластиковой карты. Кроме того, стоит знать, что различают онлайн- и оффлайн-транзакции. Подробнее об их различиях далее.

Оплата по порядку

Проводя картой покупателя через терминал, кассир в магазине вряд ли понимает процесс, который происходит в этот момент.

Да и мало кто задумывается об этом, но вы, будучи на месте покупателя, не сделаете себе хуже, если будете понимать процесс оплаты. Речь ведь идет о ваших деньгах и вашей финансовой безопасности.

Для начала определимся с понятиями, чтобы понять суть операции.

В процессе списания средств со счета участвуют два банка — эмитент и эквайер; в роли первого может выступать, например, Сбербанк, а в роли второго – ВТБ24.

Это означает, что Сбер обслуживает пластиковую карту покупателя, а ВТБ сотрудничает с торговой точкой, занимаясь обслуживанием ее POS-терминала.

Суть транзакции заключается в том, что банку-эквайеру необходимо получить от эмитента разрешение на проведение оплаты. Разберем этот процесс более детально.

В режиме онлайн

Типичная транзакция в магазине или каком-либо заведении делится на несколько взаимосвязанных этапов.

- Проводя оплату любым способом, терминал первым делом считывает обязательные для операции данные с карты — номер, срок действия, личные данные держателя и прочее. На основе полученной информации формируется запрос для банка-эмитента.

- На втором этапе все данные, записанные на чипе или магнитной полосе пластика, шифруются и отправляется в виде запроса. Но не напрямую в банк, а в процессинговый центр — организацию, функция которой заключается в сборе и обработке данных для последующей пересылки эмитенту. Некоторые банки имеют свои центры, большинство же вынуждены заключать соглашение сотрудничества с другими банками или отдельными учреждениями.

- Получив запрос, банк либо подтверждает, либо отклоняет авторизацию. При подтверждении эмитент отправляет процессинговому центру разрешение на проведение операции по списанию средств с карточного счета клиента. Разрешение сопровождается прикреплением к транзакции кода авторизации, который возвращается на POS-терминал торговой точки.

- На последнем этапе банк-эквайер получает подтверждение и совершает транзакцию, переводя необходимую сумму на счет магазина с пластиковой карты покупателя и распечатывая чек.

Разумеется, все происходит очень быстро, вся операция занимает в среднем около минуты. Описанный выше процесс называют онлайн-транзакцией, которая сложнее с технической точки зрения, но гораздо быстрее своей оффлайн-версии.

Оффлайн-оплата

Осуществление оффлайн-транзакции требует больше действий от эквайера. Этот тип операций проводится при помощи устройства-импринтера, делающего оттиск с передней плоскости карты.

Далее заполняется слип, и пересылается эмитенту для последующей оплаты сделки. Подобные схемы могут применяться при достаточно крупной сумме покупки, но сегодня почти везде практикуются операции в режиме онлайн.

Проблемы при проведении операций

При проведении операций возможны проблемы, сопровождаемые сообщением вида «транзакция запрещена». Подобное может случиться вне зависимости от того, какой банк выпустил вашу карту – Сбербанк, Бинбанк или какой-либо другой.

Вы не застрахованы от ошибок, даже если пытаетесь снять деньги в «своем» банкомате.

Транзакция отклонена? Подобные сообщения могут появляться в различных ситуациях — при работе с банкоматом, оплате покупок в сети и др.

Разберемся в основных причинах их возникновения, коих существует четыре:

- Недостаток средств на карте. Такая ситуация обычно сопровождается сообщением «операция не может быть выполнена». Здесь все понятно — сумма покупки превышает остаток на карте. Для решения проблемы необходимо пополнить счет одним из способов.

- Истек срок действия пластика. Здесь сложнее — потребуется перевыпустить карту, для чего необходимо посетить ближайшее отделение вашего банка.

- Неверно введена информация карты. Перепроверьте, и если все верно, а операция все равно не проходит — свяжитесь с банком.

- Неверный номер . Аналогично предыдущему — проверьте правильность введенных данных и попробуйте повторить транзакцию. В случае повторного вывода сообщения вида «транзакция не завершена» свяжитесь с банком.

Благодарю за прочтение, надеюсь, сегодняшняя статья была полезна для вас! Если это так, не сочтите меня занудой, и оставьте ссылку на данный материал в социальных сетях при помощи кнопок ниже.

С уважением, Руслан Мифтахов

Что такое транзакция по банковской карте? Какие есть виды транзакций? Как происходит оплата товара в торговой точке? Об этом читайте в нашей статье.

Каждый держатель банковской карты, совершая оплату при покупке товара, услуги, обналичивании средств, переводе денежных средств осуществляет транзакцию. Цикл операции состоит из трех составляющих:

Этот процесс иногда происходит в течение нескольких секунд. Как работает система при осуществлении платежей? Рассмотрим процесс подробнее.

В настоящее время встречается два варианта написания рассматриваемого термина. Некоторые финансовые учреждения указывают в официальных документах слово «трансакция». Считается, что оба варианта являются правильными.

Итак, транзакция по банковской карте: что это такое ?

В переводе слово transactio (лат.) означает договор. В общем смысле под транзакцией следует понимать операцию, которая приводит к изменению банковского счета. Поэтому трансакция включает целый ряд финансовых операций:

- перевод денежных средств, в том числе без открытия счета;

- пополнение баланса (зачисление зарплат, стипендий, социальных и других выплат);

- обналичивание средств и т.п..

Как правило, трансакцию ассоциируют с расчетными операциями через терминалы в торговых точках и виртуальных магазинах. Существует два вида трансакций – онлайн и офлайн.

В первом случае операция осуществляется в режиме реального времени посредством соединения с процессинговым центром банка. Во втором случае соединение между участниками не требуется.

Онлайн-трансакция является одной из самых распространенных. Сюда входят операции, предусматривающие:

- оплату товаров через терминалы;

- денежные переводы;

- снятие средств в банкоматных устройствах.

При совершении операции в процессинговый центр банка направляется запрос. После этого информация обрабатывается и направляется ответ.

Процессинговые центры есть во всех отечественных банках. Задача центров сводится к информационному и технологическому обеспечению функционирования системы.

Схема выполнения операции выглядит следующим образом:

- владелец терминала (банк-эквайер) отправляет запрос в процессинговый центр;

- ЦОД процессингового центра направляет запрос в банк-эмитент (владелец пластика, с помощью которого осуществляется оплата);

- после подтверждения данных выполняется оплата.

Трансакции в режиме офлайн происходят по-другому. В таком случае одобрение или отклонение сделки через процессинговый центр не происходит. Фактически сделка совершается на основании предварительного одобрения.

Данные платежа остаются в памяти терминала, а финансовая операция осуществляется позже.

Чтобы понять принцип транзакции необходимо рассмотреть подробнее наиболее распространенную операцию – оплату товара в любой торговой точке. Участниками операции являются три стороны:

- эквайер – банк, обслуживающий терминал в торговой точке;

- эмитент – банк, обслуживающий карточный счет клиента;

- платежная система.

При осуществлении оплаты запускается целая сеть запросов, которые необходимы для идентификации плательщика и подтверждения операции.

Терминальное устройство считывает закодированную информацию, которая необходима для транзакции. Банк-эквайер обрабатывает данные и направляет их в ЦОД, где проводится тщательная проверка с дальнейшим одобрением или отказом. При подозрении на мошенничество карта оказывается в стоп-листе и операция отклоняется МПС. Этот этап является ключевым, поскольку МПС представляет собой посредника между эмитентом и эквайером. Благодаря наличию в цепочке международных платежных систем, таких как Виза или Мастеркард, картодержатели могут расплатиться с помощью пластика в любой точке планеты. Единственным условием является поддержка терминалом платежной системы.

После одобрения МПС данные поступают в банк эмитент, процессинговый центр которого осуществляет расширенную проверку:

- идентификацию держателя;

- лимиты и остаток средств;

- правила использования пластика;

- правильность персонального идентификатора (ПИН-кода);

- реквизиты платежного средства.

На завершающем этапе данные направляются эмитентом в обратной последовательности до терминала торговой точки. При этом списание средств со счета плательщика происходит не сразу. Оплату товара осуществляет эквайер, а потом средства списываются с карточного счета.

Все операции, которые осуществляются при оплате пластиковыми картами, записываются в журнал транзакций. Журнализацию осуществляет СУБД. В простейшем виде журнал содержит следующие данные:

- номер транзакции;

- время выполнения;

- тип операции;

- идентификатор;

- предыдущее и новое состояние.

В журнале отображаются изменения базы данных, начала и завершения операции, отметки контрольной точки.

Способы, позволяющие избежать мошенничества с пластиковыми картами, не зависят от вида транзакций и остаются стандартными. Картодержателям необходимо тщательно хранить реквизиты платежного средства и не сообщать их сторонним лицам. К секретным данным относятся:

- ПИН – персональный идентификатор;

- CVV-код;

- срок действия платежного средства;

- номер карты;

- персональные данные картодержателя.

В настоящее время оптимальный способ защитить свои деньги – использование карточного продукта с бесконтактной технологией оплаты.

Даже в случае считывания секретных данных микропроцессора (вероятность этого минимальна) мошенники не смогут снять более 1 000 рублей.

Для транзакций через терминалы с бесконтактной технологией оплаты карты не нужно доставать из портмоне, а тем более, передавать кассиру. Чтобы не распространять реквизиты пластика рекомендуется использовать для транзакций в сети интернет пользоваться виртуальными картами. При этом на виртуальном пластике нужно держать небольшие суммы.

Бизнес-аналитик, консультант сферы электронных платежей Владимир Долголевец написал для рубрики Growth Hacks колонку о том, что делать с несостоявшимися платежами по банковским картам в интернет-магазине: причины отказов в проведении транзакций, пользовательские сценарии для подобных случаев и типичные ошибки, совершенные при проектировании сервиса.

Так получилось, что мой опыт применим и для рынка игровой разработки, рекламы, онлайн-казино, но, надеюсь, читатели почерпнут для себя немного полезной информации по проблеме и перейдут к активным действиям для ее решения — как говорится, уже знаю и еще могу.

Про конверсию много написано — читателей ЦП не удивит, что это отношение посетителей сайта к пользователям, совершившим покупку (оплату). Если посмотреть чуть глубже (ведь у всех настроены инструменты для этого?), то окажется, что кнопку «Оплатить» нажали 2% пользователей (здесь и далее цифры вымышлены, но близки к реальности), но конверсия составляет 1,5%.

Что же произошло с 0,5% пользователей и какие причины потери целевого трафика, ведь пользователь, который нажал «Оплатить» (прошу не путать с «Купить» и перемещением товара в корзину) — это целевой трафик, который вы привлекли на сайт, заплатили за лид (или какая у вас модель привлечения), но не получили с него денег.

Переходя к ответу на вопрос «Где полпроцента?», посчитаем, сколько стоит это знание, на простом примере.

DAU сайта — 100 000 пользователей.

Средний чек (вариант — сумма ввода денег на пользователя в день) — 100 рублей.

2% от DAU * 100 рублей = 200 000 рублей в день.

Получается, что 0,5% — это 50 тысяч рублей в день или 1,5 млн в месяц (все плюс-минус, естественно, и без учета стоимости привлечения трафика).

Как можно повлиять на эти цифры и сократить упущенную выгоду

Опираясь на свой опыт, могу разделить причины на следующие, наиболее популярные категории:

- Нет денег на карте.

- Транзакции, которые были отклонены антифрод-фильтрами.

- Некорректные настройки Merchant account.

- Работа процессингового центра.

- Ошибки UI, UX, копирайта.

Теперь подробнее про каждый из вариантов.

Нет денег на карте

Очень жизненный сценарий. Из практики около 40% отклоненных транзакций появляются именно по причине отсутствия средств на карте плательщика. Пользователь хочет воспользоваться платной услугой, но у него нет денег — это проблема как ваша, так и пользователя. Сценарии работы с пользователями такие:

- Пользователь известен и уже совершал платежи на сайте или в игре. В данной ситуации мне нравится вариант работы с лояльностью, когда на ответ от процессингового центра с информацией о недостатке средств, вы в явном виде информируете, что N покупка на сайте для пользователя в подарок. «Подарок предоставляется один раз в (период), спасибо, что с нами». Ожидаемый эффект для пользователя — сайт не хочет заработать на мне денег за каждый чих.

- Пользователь неизвестен и никогда не совершал платежи на сайте или в игре. В явном виде проинформировать об отсутствии средств и предложить альтернативный вариант оплаты — платежные системы или популярные сервисы по предоставлению онлайн-кредитования. По кредитованию могу предложить тестировать разные варианты, например, сервисы, предоставляющие онлайн-микрозаймы прямо на карту (к сожалению, такой вариант не успел попробовать).

- Пользователь известен, но никогда не совершал платежи на сайте или в игре. В некоторых процессинговых центрах (ПЦ) существует вариант отложенной покупки, когда ПЦ с заявленной периодичностью пробует тарифицировать пользователя (списать деньги с карты). Таким образом кейс выглядит следующим образом: вы получаете ответ о недостатке средств на карте, выдаете покупку или зачисляете деньги на счет, информируете пользователя о том, что покупка была выдана, но средства с карты списаны не были, «пополните счет в течение (количество дней, которые тарифицирует ПЦ)». В этом же кейсе можно разработать свою систему кредитования, но это чревато накладными расходами на реализацию собственной системы антифрод-фильтров, blacklist-пользователей, а так же системой скоринга. С трафиком «Одноклассников» или «ВКонтакте» должно окупаться, во всех остальных случаях, думаю, не стоит.

Самая интересная категория, потому как в неё попадают различные кейсы, иногда на уровне фантастики. Сами по себе антифрод-фильтры — это своего рода ноу-хау ПЦ и банков, предоставляющих процессинг, поэтому получить внятное описание всех причин отказа транзакции не получится, да и нет его.

Насколько смог узнать из закрытых источников, решение принимает все-таки человек, но выявление таких транзакций — сфера Machine Learning. Сотрудники первой, второй, иногда даже третьей линии поддержки ПЦ зачастую не в курсе причины отклонения конкретного платежа, попавшего под бан.

Свои антифрод-системы есть как у ПЦ, так и у банка.

Какие встречал варианты:

- карта эмитирована банком РФ, пользователь совершает платеж за ее пределами — платеж отклонен;

- последняя транзакция в РФ, последующая за ее пределами — платеж отклонен;

- пользователь ранее опротестовывал транзакции и возвращал средства (refund), прошедшие через конкретный процессинг — платеж отклонен;

- пользователь ранее опротестовывал и возвращал средства (refund) при покупках у конкретного мерчанта — платеж отклонен;

- email пользователя не совпадает с тем, который был указан при последней успешной транзакции (в случае, если поле email передается и указано в настройках);

- номер телефона пользователя не совпадает с тем, который был указан при последней успешной транзакции (в случае, если поле «номер телефона» передается и указано в настройках).

Это только те варианты, которые поддаются осмыслению, многие другие, кроме как эвристикой, не назовешь.

Что можно сделать в таких случаях? Опять же несколько вариантов на выбор:

- Если пользователь и его платежная репутация вам известны (это значит, что не было прецедентов возврата средств), вы можете написать письмо в ваш ПЦ с просьбой предоставить данному пользователю возможность оплачивать, несмотря на выявленную с их стороны угрозу. С большой долей вероятности, такой сервис вам афишировать не будут, и информация будет доступна в зависимости от уровня лояльности ПЦ к вам (читай оборотов вашего проекта). В любом случае, ответственность за возможные убытки вы полностью берете на себя и подписываетесь под возможными рисками.

- В остальных случаях рекомендую разделять и считать отдельно каждый из типов ошибок в каждой категории, и уже на основании частоты и сумм отклоненных транзакций принимать решение.

Какие могут быть варианты:

- минимальная и максимальная сумма транзакций для одной покупки;

- максимальная сумма транзакций в сутки;

- максимальная сумма транзакций в месяц;

- ограничение по географии — перечень стран-эмитентов карты;

- ограничение по типу платежной системы (ПС).

Вкратце по каждому из вариантов. В общем и целом данные ограничения — это лимиты, с помощью которых ПЦ пытается обезопасить себя. Иногда это оправдано, например, с целью предотвратить фрод и минимизировать возможные убытки, иногда — нет. Рассмотрим вариант, когда угроза мнимая.

Лимиты на минимальную и максимальную сумму одной покупки — ограничение разовой транзакции. Если в настройках стоит минимум 100 рублей, а в вашем платежном интерфейсе (или каком-либо сервисе) есть тариф 80 рублей — вы обманываете пользователя, такая транзакция не пройдет и вы сами этому причина. Справедливо и в большую сторону.

Лимиты на ограничение суммы транзакций в сутки или месяц (max). Простой кейс: пользователь совершает в игре три покупки 500 рублей, 1000 рублей и 3000 рублей. Установленный лимит — 3000 рублей — будет означать, что первые два платежа будут выполнены, но третий будет отклонен, а с ним ARPU, средний чек, доход и лояльность к вам будут не такими, как могли бы.

Ограничение по географии. Тут все просто, если карта выпущена банком Китая, но он отсутствует или выключен в настройках вашего аккаунта — оплатить не получится. Есть тонкий момент, что существуют настройки по умолчанию, в которых исключены страны с высоким уровнем киберпреступности — проверяйте.

Ограничение по типу ПС. В платежных интерфейсах многих сайтов отсутствуют специфичные, но популярные ПС, например, JCB (Japan Credit Bureau), а ведь они эмитируются не только в Японии, но и в 19 странах мира, где так же могут быть ваши пользователи, которых можно огорчить.

Работа процессингового центра

Сюда отношу все плановые и внеплановые работы, uptime системы и серверов партнера (кстати, вы знаете, где они хостятся)?

Рекомендация — подписаться на дайджест новостей данного хостинга, информация лишней не будет. Сколько стоит недоступность вашего ПЦ для вас? Фактически, это сумма, которая в среднем проходит через процессинговый центр в минуту (все понимают, что в разное время она будет отличаться), для крупных проектов решением будет включить дублирующего партнера для процессинга. Решение о его необходимости вам помогут принять цифры простоя приема платежей по картам, например, за последний месяц.

Что учесть — ПЦ должны работать, используя шлюзы разных банков.

В целом, читайте периодически банковские форумы и старайтесь, что называется, быть в теме. Например, в ситуации с отзывом ЦБ лицензий у некоторых банков, может получиться так, что в один день лицензию отзовут у банка, который осуществляет процессинг карт ваших пользователей, а это риски, с которыми нужно уметь работать.

Ошибки UI, UX, копирайта

В данную категорию хочу вынести все препятствия, которые или вводят пользователя в заблуждение или неясно доносят суть целевого действия, так же нелогично продуманные сценарии взаимодействия и тексты, которые можно неоднозначно трактовать.

Про реализацию платежной формы и UX-приемы для увеличения конверсии уже порядком написано — повторяться не буду. Несколько комментариев на уровне здравого смысла:

- Если вы знаете, что платеж отклонен по причине отсутствия денег на карте, текст «Платеж отклонен» смотрится не так дружелюбно, чем «Недостаточная сумма для совершения покупки, выберите другой способ оплаты или пополните счет».

- Кнопка «Оплатить», при клике на которую открывается страница ПЦ в новой вкладке не подразумевает платеж, а предлагает заполнить данные карты для оплаты. Целевое действие — «Перейти к оплате».

- Если я плачу картой постоянно, предложите мне запомнить этот способ оплаты, рекуррентные платежи уже давно ни для кого не секрет, реализуйте их для ваших пользователей.

- Все еще встречаются сайты, в которых вкладка для ввода платежных реквизитов или ввода пароля 3DS блокируется браузером. Моя мама и ее подруги никогда не завершат оплату в таком сценарии, как бы они ни хотели купить ваш товар.

- Cвои примеры можно написать в комментариях.

В качестве заключения

Надеюсь, что представленная информация расширит границы знаний и покажет «насколько глубока кроличья нора» в части платежей по картам, которых становится все больше.

Для всех сценариев, к которым описывал юзкейсы, ошибки предлагается обрабатывать на стороне мерчанта. Все они представлены в документации ПЦ по интеграции, для работы нужно организовать подсчет каждого типа ошибки, спроектировать и «задизайнить» свой вариант отображения сценария для пользователя.

Тезисно основные мысли:

- Конверсией платежей по картам можно и нужно управлять.

- Наибольший эффект от реализации ожидается для проектов с высокой посещаемостью и большой долей платежей по картам. Для интернет-магазинов с объемом 20 заказов в день — эффекта не будет.

- Считайте платежи, которые не дошли до результата (их количество и сумма).

- На основании знания о потенциале платежей по картам можно выстроить систему мотивации или KPI вашего финансового аналитика.

Присылайте собственные кейсы, в результате которых вам удалось заметно улучшить (или, наоборот, ухудшить) показатели проекта. Интересные эксперименты обязательно попадут на страницы рубрики Growth Hacks.

Источник