- Как заставить контрагента вернуть первичные документы

- Договариваться или требовать?

- С позиции поставщика

- С позиции покупателя

- Еще несколько полезных советов

- Кто отвечает за документы

- Подводя итоги

- О возврате документов: рассказывает бухгалтер

- Как из хаоса был создан порядок

- Как мы решаем проблему с тем, что менеджер не знает о закрывающих документах:

- «Скан-Архив» – главный инструмент контроля по возврату документов в нашей компании

- С чего начать бухгалтеру при организации возврата документов

Как заставить контрагента вернуть первичные документы

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Первичные документы – важная часть любой коммерческой сделки, фактор, подтверждающий ее законность. Причины, по которым бизнес-партнер не возвращает подписанные документы, могут быть различными. Результат один: проблема, которую нужно решить в короткие сроки, как правило, до сдачи отчетности по периоду. Мы расскажем, как это сделать.

Договариваться или требовать?

Прямой законодательной нормы, к которой могла бы обратиться одна из сторон при возникновении конфликта и истребовать документы, не существует. Чтобы разобраться, какие практические шаги необходимо предпринять, рассмотрим такую ситуацию: поставщик не отдает покупателю его экземпляры, при этом требует оплатить поставку, ссылаясь на положения договора. В противном случае поставщик угрожает арестом груза, разрывом договорных обязательств.

Обратите внимание на важный момент: поставщик апеллирует к двустороннему договору, в котором прописана своевременная оплата поставки, а покупатель аналогично поступить не может, поскольку положения, касающиеся обмена документами между организациями, в нем отсутствуют.

Из этого следует очевидный вывод: механизм и сроки обмена документацией обязательно должны быть зафиксированы в договоре. Необходимо прописать и санкции за нарушение документооборота. В случае если он был подписан ранее, а проблема невозврата документов возникла только сейчас, требуйте заключения допсоглашения к договору. Не играет роли, какую из сторон представляет ваша компания, поставщика или покупателя. В обоих случаях урегулирование вопроса возврата документов другой стороной официально возможно только посредством договора.

На заметку! При подписании основного договора или допсоглашения не забудьте отдельным пунктом зафиксировать, кто из контрагентов оплачивает пересылку документов. Это особенно актуально при наличии больших расстояний между двумя компаниями. Почтовые расходы на пересылку могут быть весьма существенными.

В договоре ни слова о возврате первичных документов, а контрагент в очередной раз игнорирует все сроки подписания и передачи «первички»? Придется договариваться. Свяжитесь с ним и попросите прислать по факсу либо электронно подписанные копии. Таким способом можно ускорить процесс подписания, если ваши экземпляры находятся «в долгом ящике» у партнеров, либо убедиться, что подписи уже поставлены и задержка связана с временем пересылки (передачи) пакета. В отдельных случаях, если стало ясно, что документы утеряны, необходимо оформление дубликатов. Однако следует помнить, что сканирование копий – вынужденная полумера. Поясним далее, почему.

Вопрос: Организация при приобретении четырех мешков продукции по 25 кг каждый получила от поставщика накладную и счет-фактуру, в которых указаны разные единицы измерения. В накладной отмечено в основных единицах измерения 4 шт. и дополнительно — 100 кг, в счете-фактуре — только 100 кг и единица измерения кг. Исправлять документы поставщик отказывается. Возможно ли принять НДС к вычету, если в накладной и счете-фактуре стоят разные единицы измерения? Возможно ли обязать продавца внести исправления в счет-фактуру?

Посмотреть ответ

С позиции поставщика

Поставщик признает доходы в НУ в периоде подписания им документов (когда была поставка или оказание услуг по договору). Об этом сказано:

- в письме №03-03-06/1/750 от 13/11/09 г. Минфина;

- в документе-определении №15640/10 от 08/12/10 г. ВАС.

Из текстов указанных документов следует, что поставщику не обязательно ждать, когда покупатель подпишет пакет и вернет его.

В целях НУ поставщик отражает НДС сразу как только выписал счет-фактуру (по правилам ст. 167 НК РФ). В данном случае тоже не требуется ждать ответной реакции контрагента.

Вместе с тем возможна ситуация, при которой покупатель имеет претензии к поставщику и в связи с этим не подписывает документы. Например, его может не устраивать качество поставленного товара или услуги, либо он может не признать поставку как таковую.

Последствия для поставщика могут наступить на основании ГК РФ (ст. 395, ст. 15) в виде требований о возмещении убытков и уплаты процентов.

Кроме того, расчет налоговой базы придется корректировать. Другие последствия при отсутствии оформленных оригиналов «первички» могут наступить, согласно ст. 120 НК РФ, за грубое нарушение правил учета доходов (расходов). Штраф предусмотрен в размере 10-30 тыс. руб. При этом для налоговиков не важен факт признания дохода компанией.

Вопрос: Организация получила от контрагента первичные учетные документы, подтверждающие факт оказания им услуги (и, соответственно, осуществления организацией расходов) в прошлом году, а бухгалтерская (финансовая) отчетность за этот год уже представлена в налоговый орган. Можно ли данные этих документов отразить в бухгалтерском учете в текущем периоде, то есть в периоде, когда документы получены?

Посмотреть ответ

С позиции покупателя

Налоговая служба не признает законными расходы, подтвержденные копиями документов. Необходимо иметь на руках оригиналы, на основании которых рассчитывается налоговая база. Кроме того, и к покупателю могут быть применены санкции, согласно ст. 120 НК РФ, по тем же основаниям, что и к продавцу.

Контрагент, несмотря на просьбы, затягивает передачу оригиналов, или отвечает отказом — обратитесь к нему с официальным письмом.

Текст обращения может быть таким:

Руководителю (наименование компании-контрагента)

Настоящим письмом сообщаем Вам, что на основании договора (реквизиты договора) Вашей организации были оказаны услуги (наименование услуг) на сумму (стоимость услуг). Одновременно сотруднику Вашей организации (ФИО) был передан пакет документов на подпись – вторые экземпляры (перечисляются переданные документы). До настоящего времени подписанные экземпляры документов в наш адрес не поступили.

Имеет место нарушение условий двустороннего договора (указать, какие пункты договора нарушены).

Исходя из вышеизложенного, просим Вас в течение (…) рабочих дней с момента получения письма подписать документы и предоставить их в адрес нашей компании, во избежание применения санкций по двустороннему договору.

Приложение: (дубликаты переданных на подпись документов).

Письмо подписывается руководителем, указываются контактные данные ответственных лиц организации. Отправляется почтой, с описью вложения, курьером, по ЭКС — с использованием цифровой подписи, т.е. любым способом, подтверждающим факт получения его контрагентом.

Еще несколько полезных советов

- Если документооборот между компаниями интенсивный, одним из пунктов договора целесообразно предусмотреть обмен сводной информацией по итогам месяца: какие документы, в каком количестве, на какую сумму сделок, кем, когда, в чей адрес отправлены.

- Обычно пакет документов готовит поставщик, а покупатель принимает и возвращает. Однако законодательство не содержит запрета на заполнение «первички» покупателем вместо поставщика (ФЗ №402 от 06/12/11 г., ст. 9), чтобы тот быстрее их подписал. Не будет нарушением и заполнение счета-фактуры с данными поставщика в соответствующих полях формы. Такая процедура – исключение, но позволяет в отдельных случаях закрыть расчеты контрагентов и избежать проблем с налоговой.

- В ситуации, когда продавцу, арендатору контрагенты не возвращают должным образом подписанный договор, при этом фактически пользуются его имуществом, юристы советуют обращаться в суд с иском об истребовании этого имущества из незаконного владения (ГК РФ, ст. 301).

Кто отвечает за документы

Обсуждая вопрос, как наладить эффективный документооборот компании, чтобы все документы контрагентов попадали вовремя к конечному лицу — бухгалтеру, нельзя не сказать об ответственности служб: бухгалтерской и службы менеджмента.

Если в организации не отрегулировано и не закреплено разделение обязанностей, работники могут перекладывать ответственность друг на друга: истребовать документы порой бывает не так просто, а последствия для фирмы в виде санкций ФНС вполне реальны.

Выход кроется в исполнении положений ПБУ1/2008 (утв. Приказом №106 н Минфина от 06/10/08 г.). Согласно ему, утверждая учетную политику предприятия, необходимо утвердить и правила документооборота на ней (п. 4). В них целесообразно детально прописать прохождение документов, ответственность сотрудников, в том числе и в части истребования документов, удерживаемых контрагентами: кто обязан составлять письменные требования о возврате и отслеживать их, кто будет вести при необходимости телефонные переговоры, осуществлять личные контакты с представителями контрагента.

Подводя итоги

Основным документом, регламентирующим документооборот между двумя контрагентами, в том числе и возврат подписанных экземпляров другой стороне, является двусторонний договор. На основании его фирма может законным порядком требовать возврата «первички». В иных случаях придется договариваться с представителями компании-партнера о добровольной передаче.

Локальными нормативными актами хозяйствующего субъекта должны определяться ответственные сотрудники, которые будут вести переговоры, составлять письменные требования и отслеживать поступление подписанных документов от партнеров.

Источник

О возврате документов: рассказывает бухгалтер

Еще два года назад в нашей компании работа над возвратом документов почти не велась. Даже несмотря на то, что мы внедрили «Скан-Архив», оставался еще один вопрос: кадровый. Как ни жаль это признавать, программа, хоть и упрощает нашу жизнь, всю работу за человека не сделает. В бухгалтерии не было ответственного за нужный участок, а менеджеры в отделах зачастую вообще не знали, что такое закрывающие документы.

Но в какой-то момент стало понятно, что такой крупной компании, которой почти каждый день (!) приходят запросы налоговой по встречным проверкам, без налаженного внутреннего документооборота спокойно не жить. Хватит пыльных архивов. Хватит неожиданных запросов документов от ИФНС, оригиналы которых бухгалтерия в глаза не видела. Хватит седых волос на головах бухгалтеров, в конце концов!

Как из хаоса был создан порядок

«Два года назад налаженного процесса по возврату документов у нас не было. До меня этим участком занималась девочка, которая уже уволилась. При ней начали сканировать документы, так как только что внедрили «Скан-Архив». Потом на какое-то время работа остановилась, просто не было человека.

Я пришла работать с нуля, и где-то год только разбиралась в процессах. А когда начала вникать глубже и глубже, увидела катастрофу: документов внесли множество, но никто не собирается их передавать. Потом какая-то проверка, а у нас нет оригиналов. И такие случаи все чаще и чаще.

Дошло до того, что ситуацию под свой контроль взял генеральный директор. Для начала решили наладить работу с региональными представительствами. Я пишу в Краснодар, Ставрополь, Москву, вот, срочно нужны документы, передайте, срок ставлю… Но никто их не передает, либо передают только часть. А я на тот момент еще только помощник бухгалтера – кто будет меня слушать? И даже если я ставила в копию своего руководителя, никто не реагировал».

Галина, бухгалтер отдела бухгалтерского учета

Знакомая ситуация? Не раз бухгалтеры рассказывали нам эту историю: пришла на работу, в документах бардак, а при попытках навести порядок начинается такое сопротивление внутри компании, как будто это запланированный саботаж. Хотя, конечно, вряд ли кто-то сопротивляется порядку со зла: чаще всего менеджеры просто считают работу с документами «чужой» и не понимают последствия, к которым может привести их небрежность.

Что ж, а у нас было желание достичь 100% возврата документов, много терпения и «Скан-Архив». Поэтому ситуация начала медленно, но верно меняться.

«Мы назначили в каждом отделе и представительстве ответственного за возврат документов. Теперь этот человек четко знал свои обязанности и собирал документы с сотрудников своего отдела.

Чтобы понимать, как документы распределяются по отделам, программисты написали нам специальный отчет для «1С». Каждый месяц менеджер сам смотрит, сколько документов должен его отдел, собирает или запрашивает оригиналы, вносит в реестр и приносит мне. А я даю обратную связь по работе. Например, нужно было вернуть 100, осталось 98. То есть вернули всего два документа за месяц? Плохо. Или наоборот, вернулись почти все документы, хорошо, молодцы, спасибо за работу.

Конечно, бывает и так, что даже ответственные на требования не реагируют (только пишут «Да, согласны» – и ничего не делают). Месяц не делают, два месяца не делают – было такое с одним из представительств. На третий месяц написала через их руководителя, он их расшевелил, они ему отписались, начали немножко передавать… На четвертый месяц опять тишина. И тогда я написала письмо, где в копию поставила генерального директора – а как еще? Все, сразу заработали. Но ведь так не сделаешь с каждым письмом».

Другой открывшейся проблемой стало то, что многие менеджеры не понимают, какие документы они вообще должны бухгалтерии.

Допустим, менеджер пишет, что нужно оплатить поставщику за связь, за какой-то материал, за товар. Бухгалтерия оплачивает, менеджер получает оповещение, что оплата завершена – и успокаивается.

О том, что существует закрывающий документ, менеджеры не знают или знают смутно, они не считают нужным его запросить и внести в базу. Бывает даже так, что контрагент сам вышлет акт по почте – а менеджер его получит, в шкафчик положит, и тот у него лежит годами.

«Бухгалтерии важно, чтобы закрывающий документ был внесен в базу. А не так, чтобы товар оплатили, а база показывает, что товар не получен, так как документов нет. И ладно месяц, но спустя год чтобы ситуация не менялась – не может быть такого. Столкнулись с тем, что ремонтные работы в 2018 году оплатили, а документа до сих пор нет закрывающего. Как будто год нам никто ничего не делал.

У нас раньше был регламент, выходил приказ по компании, все опубликовано на корпоративном сайте. Но люди в отделах постоянно меняются. Тот, кто раньше знал, уволился, приходят новые сотрудники, а рассказали им, не рассказали – за всеми не уследишь. Конечно, я стараюсь обучать новых менеджеров. Но бывает и так: высылаешь им три файла, не больше двух листов в каждом, с инструкциями, но люди не хотят это читать. Хотя там все четко описано, есть скриншоты.

Как мы решаем проблему с тем, что менеджер не знает о закрывающих документах:

- После оплаты со стороны бухгалтерии менеджеру автоматически падает на почту письмо, в котором не только говорится о факте оплаты, но и есть яркая инструкция о том, что делать дальше: запросить документ, внести в базу, передать в бухгалтерию.

- С помощью программистов настроили отчет в «1С», который позволяет каждому менеджеру зайти, вбить свою фамилию, и увидеть: оплачено столько и столько, вот по этим документам внесены ПТУ, а по этим не внесены.

- Бухгалтер проверяет с помощью «Скан-Архива», какие сканы прикреплены к документам, а каких нет на месте. После менеджерам направляются письма с запросом документов.

Теперь процесс налажен так: все менеджеры вносят документы, передают их по реестру к в бухгалтерию. В бухгалтерии их сканируют, сканы автоматически прикрепляются к базе с помощью программы «Скан-Архив», а оригиналы можно отнести в архив и заархивировать.

«Скан-Архив» – главный инструмент контроля по возврату документов в нашей компании

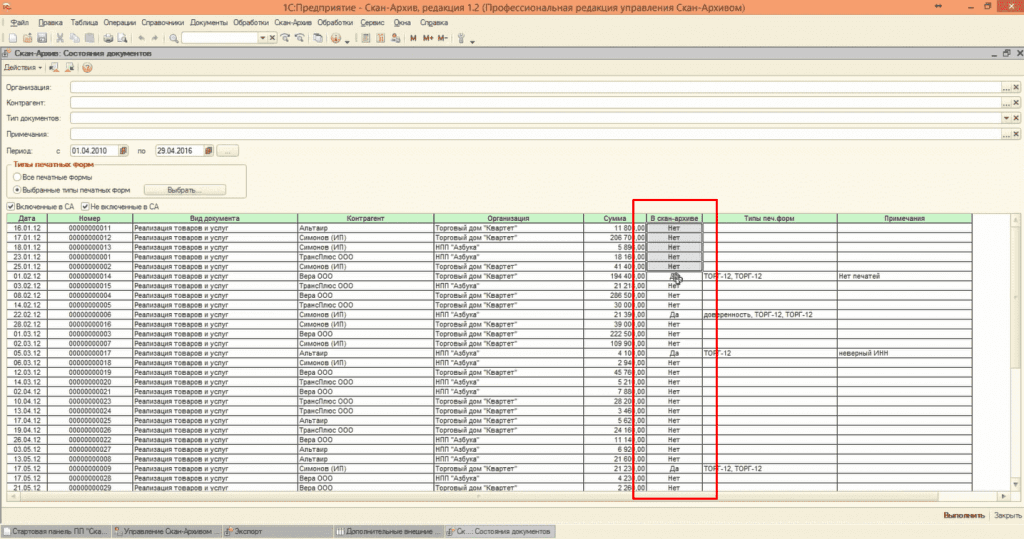

Программа «Скан-Архив» – это решение, совместимое с «1С». После внедрения у бухгалтера появляется дополнительный раздел в программе «1С», в котором можно вносить сканы документов и связывать их с документами в базе. После привязки скана, его можно легко найти через базу и отправить по запросу. Обращаться в бумажный архив больше не нужно. Помимо этого, программа позволяет выводить отчет, который показывает, какие сканы внесены в базу, а какие документы так и не вернулись в бухгалтерию и не были отсканированы.

Чем нам удобен «Скан-Архив»?

Ну, во-первых, у нас много контрагентов. Поэтому часто приходят запросы документов для встречных проверок. В «Скан-Архиве» есть удобный отчет, который показывает какие документы у нас есть, а каких нет. Например, 10 документов в базу внесли, а передали и отсканировали из них только 8. 2 не отсканированы, я вижу, кто их вносил в реестр, пишу им письмо, они мне сдают документы или присылают сканы.

Во-вторых, можно быстрее отвечать на внутренние запросы. У менеджеров была такая ситуация: когда в базу вносил документ, неверно сумму указал, и он просит: «Пришли мне скан, чтобы я уточнил». Я не иду в архив, я открываю базу, нахожу прикрепленный скан и вижу в документе: указана сумма 7000 руб., а менеджер внес 4000 руб. Такие ошибки исправлять при сверках очень удобно. Иначе много времени занимает поиск этого документа в архиве. Здесь буквально 5 секунд: я открыла, увидела, отправила скан ему. Не нужно идти в архив, находить их, носить их, сканировать, обратно относить… По полдня раньше на это уходило.

В-третьих, документы может запросить юридическая служба или банк. Там сроки тоже бывают небольшие, времени на то, чтобы запросить документ у контрагента, а он с другого конца страны отправит его тебе Почтой России, нет. А со «Скан-Архивом» контроль налажен, я спокойна, что практически все документы на месте.

С чего начать бухгалтеру при организации возврата документов

Галина составила рекомендации, которые пригодились бы ей два года назад. И пригодятся тем, кто мог оказаться на ее месте.

- Придумать правила работы. Вот менеджер сделку заключил. Обязательно ставим срок: допустим, в течение 30 дней он должен внести этот документ, получить, внести в базу, сразу в бухгалтерию отдать, не затягивать этот процесс, провести по всем обучение, информирование. Одна из проблем всего этого – не знают просто люди, что им делать.

- Информировать и обучать. Нужно, чтобы каждый знал чуть ли не под роспись, как надо документы вносить и передавать. И обязательно нужен контроль со стороны бухгалтерии по исполнению менеджерами обязательств.

- Постепенно переводить клиентов на ЭДО. У нас больше 50% клиентов работают через электронный документооборот. Да, многие не хотят переходить, особенно бюджетные учреждения. Но это важно, особенно с крупными организациями. Электронный документ прислали, там электронная подпись – это вообще прекрасно. Сразу работы меньше, не нужно сканировать дополнительно этот документ, и удобно – достаточно напечатать его из базы.

Это первая статья в серии, в который мы расскажем, как наладить документооборот внутри компании. В следующей статье мы расскажем, как видит процесс возврата документов менеджер и что помогает организовать работу внутри отделов.

Источник