- Лизинг имущества на балансе лизингополучателя

- Новые счета в «1С:Бухгалтерии 8» (ред. 3.0) для автоматизации учета лизинга

- Поступление ОС в лизинг и принятие объекта лизинга к учету у лизингополучателя

- Отражение ежемесячного лизингового платежа

- Амортизация и признание лизинговых платежей в налоговом учете

- Учет лизинга в 1С Бухгалтерия предприятия 3.0

Лизинг имущества на балансе лизингополучателя

По договору лизинга имущество может учитываться на балансе лизингодателя или лизингополучателя. Второй вариант является наиболее сложным и нередко вызывает вопросы у бухгалтеров, так как данные бухгалтерского и налогового учета не совпадают, возникают разницы. В программе «1С:Бухгалтерия 8» редакции 3.0 начиная с релиза 3.0.40 автоматизированы основные операции с лизинговым имуществом, которое учитывается на балансе лизингополучателя без учета выкупной стоимости.

Новые счета в «1С:Бухгалтерии 8» (ред. 3.0) для автоматизации учета лизинга

Основными нормативными правовыми актами, которыми нужно руководствоваться при заключении договора лизинга, являются Федеральный закон от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» и часть вторая Гражданского кодекса РФ — в главе 34 «Аренда» лизингу посвящен параграф 6.

По договору лизинга лизингополучатель должен принять имущество, приобретенное для него лизингодателем у продавца, выплатить лизингодателю лизинговые платежи, порядок и сроки уплаты которых определены договором, а по окончании срока действия договора лизинга возвратить данное имущество или выкупить его в свою собственность.

В договоре указываются размер лизинговых платежей, способы и периодичность их перечисления лизингодателю.

От условий договора и структуры лизингового платежа зависят налоговые последствия для сторон сделки.

ИС 1С:ИТС

В справочнике «Договоры: условия, формы, налоги» в разделе «Юридическая поддержка» читайте подробнее о том, что важно знать при заключении договора лизинга лизингодателю и лизингополучателю.

При отражении лизинговых операций в бухгалтерском учете руководствуются «Указаниями об отражении в бухгалтерском учете операций по договору лизинга», утв. приказом Минфина России от 17.02.1997 № 15 (далее — Указания № 15).

У лизингополучателя, в случае если объект лизинга учитывается на его балансе, при поступлении основного средства (ОС) должны сформироваться проводки (абз. 2 п. 8 Указаний № 15):

Дебет 08 «Вложения во внеоборотные активы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

После принятия лизингового имущества в состав ОС делается следующая запись:

Дебет 01 «Основные средства» субсчет «Арендованное имущество»

Кредит 08 «Вложения во внеоборотные активы»

Если лизинговое имущество учитывается на балансе лизингополучателя, то начисление лизинговых платежей лизингодателю в бухгалтерском учете лизингополучателя отражается следующими проводками (абз. 2 п. 9 Указаний № 15):

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам»

При учете предмета лизинга на балансе лизингополучателя имущество учитывается как амортизируемое (п. 9 Указаний № 15, абз. 3 п. 50 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н).

Суммы амортизационных отчислений отражаются по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг». При этом допускается применение механизма ускоренной амортизации на коэффициент не выше 3 (абз. 3 п. 9 Указаний № 15).

Причитающиеся лизингодателю лизинговые платежи отражаются лизингополучателем проводками (абз. 2 п. 9 Указаний № 15):

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам»

По окончании срока действия договора лизинговое имущество должно быть возвращено лизингополучателем или приобретено в собственность (п. 5 ст. 15 Закона № 164-ФЗ).

В соответствии с Налоговым кодексом лизингополучатель вправе принять к вычету НДС со всей суммы лизинговых платежей, которая указана в счете-фактуре (подп. 1 п. 2 ст. 171, абз. 2 п. 1 ст. 172 НК РФ).

В целях исчисления налога на прибыль предмет лизинга учитывается в составе амортизируемого имущества по первоначальной стоимости — по сумме расходов лизингодателя на приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, исключая суммы налогов, подлежащих вычету или учитываемых в составе расходов (п. 1 ст. 257 НК РФ).

Согласно пункту 10 статьи 258 НК РФ имущество, полученное в лизинг, включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора лизинга.

Лизинговые платежи за пользование лизинговым имуществом, учитываемым на балансе лизингополучателя, относятся к прочим расходам, связанным с производством и (или) реализацией, за вычетом сумм амортизации, начисленным по этому основному средству (подп. 10 п. 1 ст. 264 НК РФ).

Если предмет лизинга учитывается на балансе лизингополучателя в качестве основного средства, то в отношении него необходимо уплачивать налог на имущество организаций (письмо Минфина России от 20.01.2012 № 03-05-05-01/04, п. 3 Информационного письма Президиума ВАС РФ от 17.11.2011 № 148).

Лизингополучатель должен уплачивать транспортный налог, если транспортные средства, являющиеся предметом лизинга, зарегистрированы на него (ст. 357 НК РФ).

ИС 1С:ИТС

Подробнее о налоговых последствиях, возникающих у лизингополучателя, читайте в справочнике «Договоры: условия, формы, налоги» в разделе «Юридическая поддержка» .

Отметим, что первоначальная стоимость предмета лизинга, расходы на амортизацию и порядок включения лизинговых платежей в расходы различен в бухгалтерском и налоговом учете, поэтому возникают временные разницы. Они учитываются в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н.

В программу «1С:Бухгалтерия 8», начиная с релиза 3.0.40, для учета операций с лизинговым имуществом, в том числе при учете операций в иностранной валюте и в условных единицах (у.е.) добавлены субсчета (см. таблицу 1).

Субсчет в «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.40

Для чего предназначен

76.07.1 «Арендные обязательства»

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды в валюте РФ

76.07.2 «Задолженность по лизинговым платежам»

Для обобщения информации о текущих платежах по договору лизинга в валюте РФ

76.27.1 «Арендные обязательства (в валюте)»

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды в иностранных валютах

76.27.2 «Задолженность по лизинговым платежам (в валюте)»

Для обобщения информации о текущих платежах по договору лизинга в иностранных валютах

76.37.1 «Арендные обязательства (в у.е.)»

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы

76.37.2 «Задолженность по лизинговым платежам (в у.е.)»

Для обобщения информации о текущих платежах по договору лизинга, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы

01.03 «Арендованное имущество»

Для обобщения информации о наличии и движении ОС организации, находящихся в аренде, до момента их выбытия

02.03 «Амортизация арендованного имущества»

Для обобщении информации об амортизации арендованного имущества

76.07.9 «НДС по арендным обязательствам»

Учитываются причитающиеся к уплате организацией суммы налога на добавленную стоимость, относящиеся к приобретению объектов ОС по договорам аренды в валюте РФ

76.37.9 «НДС по арендным обязательствам в (у.е.)»

Учитываются причитающиеся к уплате организацией суммы налога на добавленную стоимость, относящиеся к приобретению объектов ОС по договорам аренды, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы.

Рассмотрим, каким образом в «1С:Бухгалтерии 8» редакции 3.0 отражаются основные операции по учету лизинга в случае, если имущество числится на балансе лизингополучателя без учета выкупной стоимости.

Поступление ОС в лизинг и принятие объекта лизинга к учету у лизингополучателя

Поступление лизингового имущества отражается новым документом программы Поступление в лизинг (раздел ОС и НМА группа Поступление основных средств).

В документе указывается первоначальная стоимость полученных в лизинг основных средств в бухгалтерском учете (БУ) и в налоговом учете (НУ).

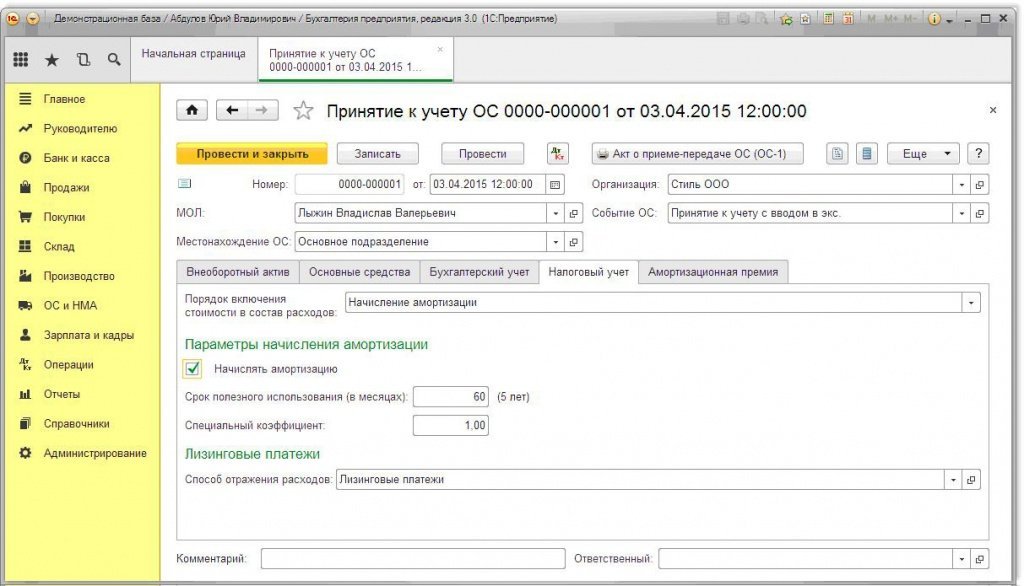

Для ввода объекта основных средств в эксплуатацию создается документ Принятие к учету ОС (раздел ОС и НМА группа Поступление основных средств) — см. рисунок 1.

В документе заполняются закладки:

В документ Принятие к учету ОС добавлен новый способ поступления По договору лизинга, позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

При выборе способа поступления По договору лизинга дополнительно отображаются поля, обязательные для заполнения:

- Контрагент и Договор на закладке Внеоборотный актив;

- Способ отражения расходов в налоговом учете на закладке Налоговый учет в группе реквизитов Лизинговые платежи.

Так как имущество числится на балансе лизингополучателя, то на закладке Налоговый учет в поле Порядок включения стоимости в состав расходов указывается Начисление амортизации, и устанавливается флаг Начислять амортизацию.

В поле Специальный коэффициент указывается повышающий или понижающий коэффициент (если он не равен 1).

Рис. 1. Документ «Принятие к учету ОС»

Отражение ежемесячного лизингового платежа

Для принятия НДС к вычету необходимо зарегистрировать и провести документ Счет-фактура полученный.

В программу добавлен документ Изменение отражения расходов по лизинговым платежам ОС. Он предназначен для изменения способа отражения расходов по лизинговым платежам после принятия к учету лизингового имущества (раздел ОС и НМА группа Амортизация ОС гиперссылка Параметры амортизации ОС).

Амортизация и признание лизинговых платежей в налоговом учете

Так как имущество учитывается на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений в течение срока полезного использования.

Для выполнения операций по расчету суммы амортизации за месяц для бухгалтерского и налогового учета, признанию лизинговых платежей в налоговом учете, а также для отражения налогооблагаемой временной разницы (НВР) и признания отложенного налогового обязательства (ОНО) и необходимо воспользоваться обработкой Закрытие месяца (раздел Операции группа Закрытие периода гиперссылка Закрытие месяца), которая содержит список необходимых регламентных операций.

Перед выполнением обработки Закрытие месяца необходимо восстановить последовательность проведения документов.

Для этого нужно щелкнуть по гиперссылке Перепроведение документов за месяц, нажать кнопку Выполнить операцию, затем кнопку Выполнить закрытие месяца, после чего произойдет выполнение всех регламентных операций списком, в том числе:

- Амортизация и износ основных средств;

- Признание в НУ лизинговых платежей;

- Расчет налога на прибыль.

В программе при выполнении регламентной операции Признание в НУ лизинговых платежей определяется разница между лизинговыми платежами, отраженными документом Поступление (акт, накладная), и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму начисленной амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу.

Сформировать печатную форму Ведомость амортизации ОС можно из группы Отчеты раздела ОС и НМА.

В обработке Закрытие месяца из формы документа Регламентная операция -> Признание в НУ лизинговых платежей или из контекстного меню можно сформировать справку-расчет Признание расходов по ОС, поступившим в лизинг.

Отчет предназначен для иллюстрации отражения сумм лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Источник

Учет лизинга в 1С Бухгалтерия предприятия 3.0

Понятие лизинга стало набирать популярность относительно недавно и может быть определено как форма кредитования субъекта предпринимательской деятельности при покупке им основных средств. Предприятия, транспортные средства, различные сооружения и оборудование могут выступать объектами лизинга. То есть, лизинг – это вид финансовых услуг, при котором долгосрочная аренда фондов предприятия заканчивается приобретением их в собственность.

Лизинг: приобретение и постановка на учет

В программе 1С 8.3 для лизингополучателей доступен спецдокумент «Поступление в лизинг». Его можно найти в «ОС и НМА-Поступление ОС» и осуществить учет лизинга на своем балансе.

Важно помнить, что счет учета – 76.07.1. Данные о приобретаемых средствах также вносятся в таблицу учета. Указываем счет учета 08.04.2* — «Приобретение ОС»

*Не функционирует на счете 08.04.2 с релиза 3.0.66.60

Создаем документ “Поступление в лизинг”

Следующий шаг – заходим в меню текущего раздела «Принятие к учету ОС». Тут создается новый документ, и в верхнюю часть формы вносятся нужные реквизиты.

Заполняются необходимые поля:

- Вид операции – оборудование (согласно примера);

- Номер и дата – проставляется дата, номер сгенерируется автоматически;

- МОЛ (материально-ответственное лицо) – определяется и назначается сотрудник компании;

- Местонахождение ОС – указывается, где оборудование будет использоваться;

- Событие ОС – отмечается, что ставится на учет и вводится в эксплуатацию.

Далее нужно внести данные во вкладки, находящиеся ниже, первая из которых — “Внеоборотный актив”. Вносим такую информацию:

- Способ поступления – По договору лизинга;

- Контрагент – указываем лизингодателя;

- В поле «Договор» вносим наш договор лизинга;

- Оборудование – предмет лизинга;

- В поле «Склад» указывается тот склад, на который будет оборудование оприходовано;

- В поле «Счет» вносится 08.04.2 «Приобретение ОС»

В вкладке “Основные средства” выбираем средство созданием нового с заполнением обязательных полей:

- Группа учета ОС – это Транспортные средства;

- Наименование – Автомобиль;

- Входит в группу – Основные средства.

Нажимаем кнопку «Записать и закрыть». Таким образом заполняем вкладку, выбирая из списка новое оборудование, после чего оно отображается в справочнике, а инвентарный номер присваивается автоматически.

Данные для ведения бухучета заполняются во вкладке «Бухгалтерский учет»:

- Счет учета – 01.03 Арендованное имущество;

- Порядок учета – выбираем «Начисление амортизации»;

- Способ начисления – Линейный;

- Счет начисления – выставляем 02.03 «Амортизация арендованного имущества»;

- Способ отображения расходов – необходимо указать дебет бухгалтерского счета, по которому будет отображаться износ. В нашем случае 20.01 «ОС».

- Срок полезного использования – тут вносится, на сколько лет запланирована амортизация данного оборудования. Рекомендуем прописать 3 года (36 месяцев).

В полях следующей вкладки заполняются данные для налоговой.

- Порядок включения стоимости в состав расходов – вносим Начисление амортизации;

- В Первоначальной стоимости отображается сумма затрат без НДС лизингодателя на приобретение оборудования. Эта информация содержится в договоре лизинга;

- Способ отражения затрат по лизинговым платежам – указываем «Амортизация» (счет 20.01);

- Срок использования – аналогично ставим 36 месяцев (3 года).

Далее проводим документ и, нажимая кнопку ДтКт, контролируем проводки: ДТ 01.03 – Кт 08.04.1 «Принят к учету объект ОС».

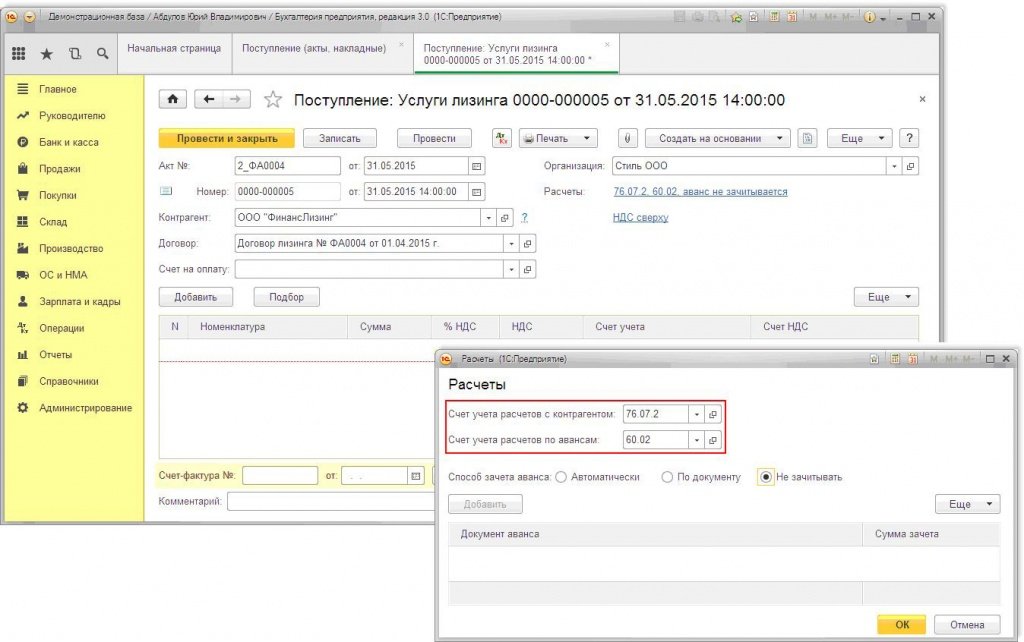

Ежемесячно лизингодателем будет выставляться счет-фактура за лизинговые услуги, для учета которых в программе 1С 8.3 есть вкладка «Поступление (акты, накладные) в меню «Покупки».

Для создания поступления необходимо выбрать «Услуги лизинга».

Обязательными реквизитами при заполнении документа являются: номер и дата акта, который был получен от лизингодателя, реквизиты самого договора лизинга, организации лизингодателя и лизингополучателя. В поле «Номенклатура» отображается «Лизинговый платеж», в «Сумма» — сумма из счета-фактуры (акта) лизингодателя. После внесения номера и даты счета-фактуры выбираем «Зарегистрировать».

Важно помнить, что счет учета расчетов с контрагентом – 76.07.2, а по авансам – 60.02.

После того как все данные по поступлению внесены, нажимаем «Провести». Таким образом, информация о расходах на лизинговые услуги сгенерирована в БУ и НУ. Нажимаем ДтКт и сверяем проводки.

В бухгалтерском учете платежи по лизингу не относятся к расходам, а отображаются по дебету 76.07.1 Арендные обязательства. Стоимость же основных фондов, поступающих в лизинг, отображается по кредиту этого счета. После того как все лизинговые платежи по договору лизинга будут проведены, счет 76.07.1 закроется.

Понятие амортизации в лизинге

Основные фонды, купленные по договору лизинга, необходимо ставить на учет и амортизировать, несмотря на то что они не принадлежат собственности предприятия. Это проводится в «Операциях – Закрытие периода» с помощью регламентной операции закрытия.

Очень важно корректно составить Учетную политику предприятия в 1С 8.3, т.к. существует различие между бухгалтерским и налоговым учетом операций лизинга. В налоговом учете лизинговые расходы учитываются за минусом налоговой амортизации. В программе 1С 8.3 автоматически рассчитается амортизация и расходы на лизинг, а также будет отражена разница между бухгалтерским и налоговым учетом.

Уже более 10 000 компаний работают

в облачной 1С от 42Clouds

— Консультация по 1С Бесплатно!

— Поддержка 24/7 по техническим вопросам: в чате, по телефону, по почте

— Все типовые конфигурации онлайн, доступ через RDP, Remote App, Web

Источник