- Раздельный учет НДС

- Когда надо вести раздельный учет НДС

- Как организовать раздельный учет НДС — составляем учетную политику

- Как распределять входной НДС

- Правило 5 % — когда НДС можно не распределять

- Как посчитать пропорцию для распределения входного НДС

- Особенности раздельного учета для основных средств и нематериальных активов

- Особенности раздельного учета для операций с ценными бумагами

- Как отражать раздельный учет НДС в бухгалтерском учете

- Раздельный учет НДС

- Раздельный учет НДС

- Когда нужно вести раздельный НДС

- Как вести раздельный учет по НДС

- Метод раздельного учета

- Вычет НДС при раздельном учете

Раздельный учет НДС

Когда надо вести раздельный учет НДС

Организация приобретает товары, работы и услуги, которые может использовать в облагаемых и необлагаемых НДС операциях. В каждом случае налог учитывается по-разному. Если покупку используют в облагаемых операциях — НДС принимают к вычету. Если в не облагаемых — налог включают в стоимость реализованной продукции.

Когда в компании есть и те и другие операции, НДС разделяют. Такую ситуацию видно в декларации по НДС — там есть заполненные раздел 3 «Облагаемые операции» и раздел 7 «Необлагаемые операции».

Раздельно учитывать НДС нужно, если вы:

- Ведете облагаемую НДС деятельность, но одновременно с этим совершаете операции, которые освобождены от налога по ст. 149 НК РФ или не являются объектом обложения НДС по ст. 146 НК РФ.

- Совмещаете облагаемые НДС операции с операциями, местом реализации которых не признается Россия.

- Совмещаете ОСНО с ЕНВД.

- Осуществляете операции, по которым право на вычет НДС возникает в разном порядке. Например, ведете операции, по части из которых право на вычет возникает на момент определения налоговой базы, по другой части — после принятия товаров к учету.

- Покупаете товары за счет субсидий, за исключением выданных из федерального бюджета в связи с COVID-19.

- Продаете товары, работы или услуги с длительным производственным циклом и начисляете НДС только на момент отгрузки.

В статье рассмотрим раздельный учет облагаемых и необлагаемых НДС операций.

Ведите раздельный учет НДС, чтобы понимать, какую часть налога принять к вычету, а какую учесть в расходах при расчете налога на прибыль. Порядок раздельного учета пропишите в учетной политике.

Если раздельного учета нет, входной НДС нельзя ни принять к вычету, ни учесть в расходах. При проверке налоговая восстановит весь входной НДС по товарам, используемым в двух типах операций, и тогда появится недоимка по НДС, на которую будут начислены пени и штрафы.

Как организовать раздельный учет НДС — составляем учетную политику

В Налоговом кодексе нет правил, по которым нужно вести раздельный учет НДС. Организации и предприниматели разрабатывают их самостоятельно и закрепляют в учетной политике. При совмещении облагаемых и необлагаемых операций в документе нужно прописать четыре порядка.

- Как вести раздельный учет облагаемых и необлагаемых операций. Это можно делать на субсчетах или в отдельных регистрах. Например, часто открывают субсчета второго порядка к субсчету 90-1 «Выручка» и разделяют выручку от облагаемых и освобожденных от НДС операций. Если вы хотите вести учет в налоговых регистрах, пропишите их форму и порядок ведения.

- Как учитывать входной НДС по облагаемым и необлагаемым операциям. Разработанные правила должны помогать раздельно учитывать «входной» НДС по следующим группам товаров: Для раздельного учета НДС обычно открывают субсчета к счету 19 «Налог на добавленную стоимость по приобретенным ценностям» по каждой из групп. Еще один вариант — разработать специальные регистры налогового учета.

- полностью используемые в облагаемых операциях — входной НДС принимается к вычету в полном объеме;

- полностью используемые в необлагаемых операциях — входной НДС включается в расходы как часть стоимости товара;

- используемые как в облагаемых, так и в необлагаемых операциях — входной НДС распределяется пропорционально доле облагаемых и необлагаемых операций в общем объеме и принимается к вычету или относится на расходы соответственно.

- Применять ли правило 5 процентов (п. 4 ст. 170 НК РФ). Если решили применять, дополнительно определите:

- порядок формирования расчетных показателей — расходы на облагаемые и необлагаемые операции и общую сумму расходов;

- форму бухгалтерской справки, которая формируется по результатам проверки выполнения правила.

- Как рассчитывать пропорцию для распределения входного НДС по товарам, работам и услугам, которые используются в облагаемых и необлагаемых операциях. Пропишите порядок расчета пропорции и определите форму справки или иного документа, в котором этот расчет пропорции будет показан.

Как распределять входной НДС

Раздельный учет НДС — основа для распределения входного налога. Он нужен, если нельзя точно определить, в каком типе операций будут использовать товары, работы и услуги. Чаще всего это касается основных средств, материалов, работ и услуг, которые входят в состав общепроизводственных или общехозяйственных расходов. Например, внешние консультации, оплата аренды, коммунальные платежи и пр.

По данным учета бухгалтер может определить, какая сумма НДС относится к налогооблагаемым операциям и предъявляется к вычету, а какая относится к освобожденным операциям и должна быть включена в стоимость или отнесена на расходы.

НДС можно не распределять, если за квартал доля необлагаемых НДС операций не превысила 5 %.

Правило 5 % — когда НДС можно не распределять

Если в квартале доля расходов на покупку, производство или продажу объектов, необлагаемых НДС, не превысила 5% — весь входной НДС можно принять к вычету.

Долю расходов считайте по формуле:

Доля расходов = Расходы на покупку, производство и продажу объектов не облагаемых НДС за квартал / Общая сумма расходов на покупку, производство и продажу за квартал × 100 %

В обратную сторону это правило не работает. Если доля облагаемых НДС операций не превышает 5%, налог все же нужно будет распределить (письмо Минфина от 19.08.2016 № 03-07-11/48590).

Обратите внимание! Нельзя принять к вычету НДС, предъявленный по объектам, которые используются только в необлагаемых операциях. Даже если расходы по ним не превысили 5% (п. 4 ст. 170 НК РФ, Письмо Минфина от 23.04.2018 № 03-07-11/27256).

Как посчитать пропорцию для распределения входного НДС

Если правило 5% не выполняется, нужно распределить весь НДС по объектам, используемым в облагаемых и необлагаемых операциях и понять, сколько принять к вычету, а сколько включить в расходы. Распределяйте НДС в конце квартала, в котором получено имущество, приняты к учету работы или услуги.

Для этого составляют пропорцию по выручке на основе 3-го и 7-го разделов декларации по НДС. Формулы следующие:

Доля НДС к вычету = СТ обл / СТ общ

Доля НДС для учета в стоимости = СТ необл / СТ общ, где:

- СТ обл — стоимость отгруженных за квартал товаров, работ, услуг, реализация которых облагается НДС;

- СТ необл — стоимость отгруженных за квартал товаров, работ, услуг, реализация которых не облагается НДС;

- СТ общ — общая стоимость отгруженных за квартал товаров, работ, услуг.

Для расчета пропорции стоимость определяйте без НДС — это поможет обеспечить сопоставимость показателей и не искажать налоговые обязательства. Также учитывайте только стоимость отгруженных товаров, работ или услуг.

По итогам расчета этих показателей сформируйте бухгалтерскую справку.

Счета-фактуры от поставщиков зарегистрируйте в книге покупок на сумму НДС, которую по итогам расчета можно принять к вычету.

Пример распределения НДС

ООО «Матрешка» за квартал отгрузила товары на 1 млн рублей, из которых:

- 200 000 рублей — не облагаемые НДС;

- 800 000 рублей (без учета НДС) — облагаемые НДС.

В течение квартала также была закуплена тара, которая использовалась как в облагаемых, так и в необлагаемых операциях. Входной НДС по таре составил 18 000 рублей. Его нужно распределить пропорционально доле необлагаемых и облагаемых НДС операций в общем объеме.

- Доля НДС к вычету = 800 000 / 1 000 000 = 0,8;

- Сумма налога к вычету = 18 000 × 0,8 = 14 400 рублей;

- Доля НДС, включаемого в стоимость = 200 000 / 1 000 000 = 0,2;

- Сумма НДС, включенного в стоимость = 18 000 × 0,2 = 3 600 рублей.

Особенности раздельного учета для основных средств и нематериальных активов

Если основные средства или нематериальные активы используются в облагаемых и необлагаемых операциях, НДС по ним тоже нужно распределять. Порядок распределения аналогичный, но есть нюанс: налоговый период по НДС — один квартал и по его итогам рассчитывают НДС, который включается в стоимость.

Все нормально, если основное средство приобретено в последнем месяце квартала. Но если оно куплено в первый или второй месяц, то на момент принятия к учету у вас не будет данных для определения суммы НДС, который нужно включить в стоимость объекта.

В этом случае есть два варианта:

- Считать пропорцию по итогам квартала. Основное средство надо принять к учету по первоначальной стоимости без НДС. По итогам квартала — рассчитать сумму НДС к включению в стоимость основного средства, скорректировать первоначальную стоимость и пересчитать амортизацию. Это будет выглядеть аналогично исправлению ошибок в учете.

- Считать пропорцию по итогам месяца приобретения. В этом случае по итогам каждого месяца нужно оперативно определять выручку, облагаемую и не облагаемую НДС. То есть налоговую базу по НДС придется считать ежемесячно, а не ежеквартально.

Обратите внимание! Для недвижимости действуют особые правила. Если она используется в облагаемых и необлагаемых операциях, входной НДС в полной сумме заявляется к вычету в момент принятия недвижимости к учету. Затем в течение 10 лет часть заявленного к вычету НДС придется восстанавливать по правилам ст. 171 НК РФ.

Особенности раздельного учета для операций с ценными бумагами

Операции с ценными бумагами освобождены от НДС. Если вы совершаете их, то по входному НДС нужно вести раздельный учет.

Для расчета пропорции распределения тоже понадобится выручка. Но если речь о выручке по операциям с ценными бумагами, то в расчет нужно принимать не всю ее сумму, а только сумму дохода от реализации.

Доход от реализации ценных бумаг = Выручка от реализации бумаг — Расходы на покупку и реализацию ценных бумаг

Если от реализации получен не доход, а убыток, не учитывайте его в пропорции.

Как отражать раздельный учет НДС в бухгалтерском учете

Раздельный учет НДС не требует специальных проводок. Проще всего организовать раздельный учет входного налога с помощью субсчетов, открытых к счетам учета затрат: 10, 41, 23, 25, 26, 44 и пр. Отдельные субсчета понадобятся для операций, облагаемых НДС, освобожденных от налогообложения и используемых в двух направлениях.

Также к счету 19 открывается три субсчета:

- 19-о — входной НДС по облагаемым операциям;

- 19-н — входной НДС по необлагаемым операциям;

- 19-р — входной НДС к распределению.

Типичные проводки следующие:

| Дебет | Кредит | Суть операции |

|---|---|---|

| 08 «Вложения во внеоборотные активы» | 60 «Расчеты с поставщиками» | Отражены расходы на покупку основного средства |

| 19-р «Входной НДС к распределению» | 60 «Расчеты с поставщиками» | Отражен входной НДС, подлежащий распределению |

| 01-о/н «Основные средства, используемые в облагаемых и не облагаемых НДС операциях» | 08 «Вложения во внеоборотные активы» | Основное средство введено в эксплуатацию |

| 19-в «НДС к вычету» | 19-р «Входной НДС к распределению» | Отражен НДС, принимаемый к вычету |

| 68-ндс «Расчеты по налогам и сборам» | 19-в «НДС к вычету» | НДС принят к вычету |

| 01-о/н «Основные средства, используемые в облагаемых и не облагаемых НДС операциях» | 19-в «НДС к распределению» | Первоначальная стоимость основного средства увеличена на сумму НДС, который нельзя принимать к вычету |

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия. Разделяйте НДС по облагаемым и необлагаемым операциям, распределяйте входной налог и формируйте декларации в автоматическом режиме. А еще у нас вы можете удобно вести расчеты с сотрудниками, сдавать отчетность через интернет, проверять контрагентов и пользоваться нормативной базой. Все новые пользователи получат 14 дней работы в сервисе в подарок.

Источник

Раздельный учет НДС

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Раздельный учет НДС

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Все лазейки, позволяющие не вести раздельный учет операций НДС, исчезли еще с 1 января 2018 года. Однако не все бухгалтеры об этом знают. Особенно, если они не сталкивались с необходимостью распределения НДС в последние годы.

Когда нужно вести раздельный НДС

Наличие деятельности, как облагаемой, так и необлагаемой НДС, – сигнал к тому, что компания обязана начать вести раздельный налоговый учет входного НДС.

Раздельный учет необходим из-за того, что по необлагаемым операциям фирмы не могут поставить «входной» НДС к вычету (вместо этого сумма налога учитывается в расходах при расчете налога на прибыль), а по облагаемым – могут. Обратите внимание: при отсутствии раздельного учета суммы «входного» НДС нельзя отнести ни к вычетам по облагаемым НДС операциям, ни учесть в расходах при расчете налога на прибыль по операциям необлагаемым (п. 4 ст. 170 НК РФ).

Также к необлагаемым НДС операциям в целях ведения раздельного учета относятся не только те, что перечислены в статье 149 Налогового кодекса («Операции, освобождаемые от налогообложения»), но и следующие операции:

- подпадающие под ЕНВД;

- реализация товаров, работ и услуг, если местом их реализации признается иностранное государство;

- операции, осуществляемые фирмами и предпринимателями, которые воспользовались освобождением от обязанностей плательщика НДС на основании статьи 145 НК РФ (освобождение предоставляется, если сумма выручки без учета НДС за три предшествующих месяца не превысила 2 миллиона рублей);

- операции, которые не признаются реализацией, в соответствии с пунктом 2 статьи 146 НК РФ.

Уже почти полтора года не существует ни одного исключения, когда бы компания могла записать в своей учетной политике отказ от раздельного учета облагаемых и необлагаемых операций. Поблажек не стало с наступлением 2018 года – соответствующие изменения в НК РФ были внесены Федеральным законом от 27.11.2017 № 335-ФЗ.

Как вести раздельный учет по НДС

Обычно НДС делят на основе одного из двух объемных показателей:

- приобретенные товары (работы, услуги) используются только в деятельности, облагаемой НДС – вся сумма входного НДС принимается к вычету, если же товары (работы, услуги) используются в не облагаемой НДС деятельности – входной НДС учитывается в стоимости купленных товаров (работ, услуг), т.е. увеличивают «прибыльные» расходы (ст. 149, п. 2 ст. 170, 172 НК РФ);

- приобретенные товары (работы, услуги) в течение квартала одновременно используются и в облагаемых, и в не облагаемых НДС операциях (речь идет об общехозяйственных расходах) – необходимо вести раздельный учет входного НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Такой учет НДС позволяет определить, какую часть входного налога можно принять к вычету, а какую – учесть в стоимости приобретенных товаров (работ, услуг) либо в расходах (п. 4 ст. 170 НК РФ).

Раздельный учет операций, необлагаемых НДС, в тему нашего материала не входит, мы рассматриваем только различные возможности относительно самого НДС.

Организация раздельного учета НДС имеет два направления, в основе которых лежит возможность компании делать раздельные закупки по видам деятельности (в зависимости от их налогового режима). Наличие или отсутствие раздельных закупок определяет порядок вычета:

- входной НДС можно полностью принять к вычету по облагаемым операциям (по необлагаемым – целиком отнести к увеличению стоимости закупки);

- необходимо использовать особый расчет НДС, поскольку при отсутствии раздельных закупок только часть НДС может стать вычетом.

Особенность указанного расчета в том, что он представляет собой пропорцию для определения суммы, которая будет отражена в Книге покупок по конкретному счету-фактуре. Пропорцию рассчитывают за квартал (письмо Минфина от 12.11.2008 № 03-07-07/121, письмо ФНС от 27.05.2009 № 3-1-11/373@).

Распределение осуществляют в квартале, когда произошло оприходование предмета закупки, подтвержденное соответствующими проводками (письмо Минфина от 18.10.2007 № 03-07-15/159). Как и в любом правиле, здесь есть свои исключения. Они затрагивают:

- Основные средства и нематериальные активы. По указанным объектам компания производит расчеты в первом или втором месяце квартала. Если указанные объекты были поставлены на баланс в заключительном месяце квартала – действует обычный порядок.

- Операции, связанные с финансовой сферой (продажа ценных бумаг, предоставление займов ценными бумагами, операции с финансовыми инструментами срочных сделок и др. операции, названные в п. 4.1 ст. 170 НК РФ).

Примеры раздельного учета по таким пусть многочисленным, но не слишком типичным операциям для большинства компаний мы оставляем за рамками статьи.

Метод раздельного учета

Каких-либо конкретных методов и тем более методик, которые обязана использовать компания, нет. Выход из этой ситуации стандартный – компания должна:

- определить принципы раздельного учета облагаемого и необлагаемого НДС;

- самостоятельно разработать соответствующий порядок и закрепить его в учетной политике.

Такие требования озвучены судами. На практике раздельный налоговый учет входного НДС ведут так:

- На субсчетах, специально открытых к счетам реализации;

- С использованием данных аналитического учета (таблицы, справки и т. д.);

- На основе информации из журнала учета выставленных счетов-фактур и Книги продаж.

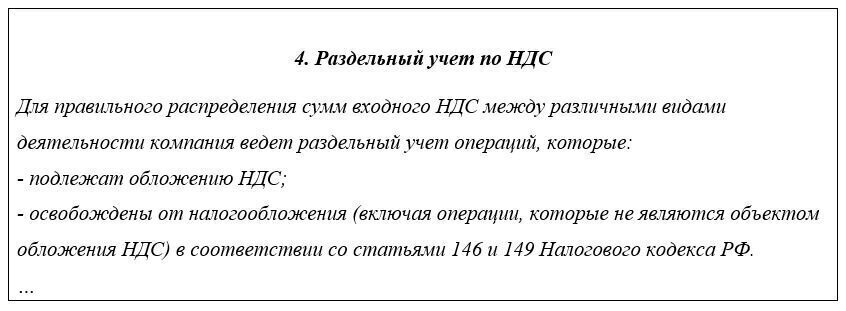

Выбранный порядок нужно закрепить в учетной политике. Тем компаниям, которые только планируют переход на раздельный учет, предлагаем такие формулировки:

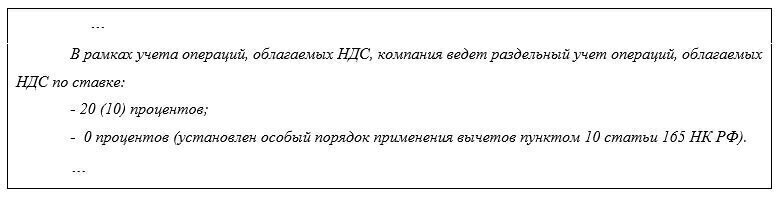

Если деятельность компании затрагивает сферы, где существуют ставки НДС 10 или 0%, то часть учетной политики о раздельном учете можно дополнить таким абзацем:

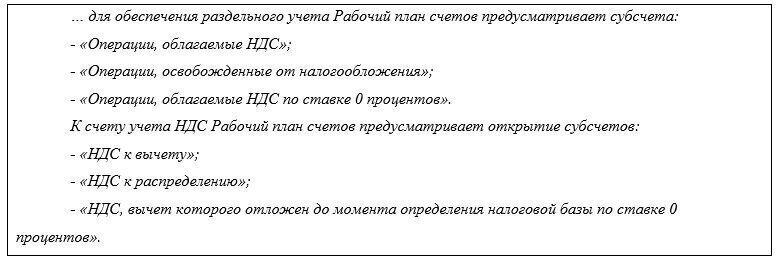

Отдельный раздел (подраздел) учетной политики имеет смысл посвятить раздельному учету операций, облагаемых и необлагаемых НДС. В частности, можно указать следующее:

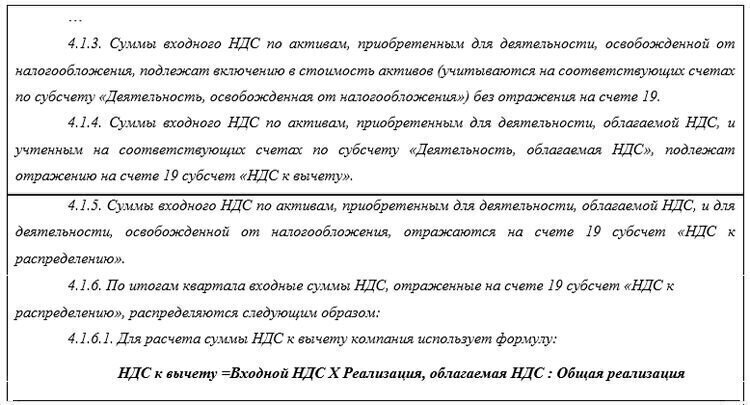

После перечисления субсчетов необходимо прописать суть раздельного учета входного НДС. Например, так:

В случае, если из-за особенностей бухгалтерской программы использования аналитики по субсчетам будет недостаточно, компания может утвердить в приложении к учетной политике отдельные аналитические регистры. Разработка и применение регистров снимает вопрос «камеральщиков» о документах, подтверждающих раздельный учет.

Правило «пяти процентов»

Если за квартал расходы на необлагаемые НДС операции не превышают 5% от общей суммы расходов, то весь входной НДС можно принять к вычету, не распределяя его. Как правило, опытный бухгалтер и на глазок определит, что цифра выйдет меньше 5%. Однако для того, чтобы заявить к вычету весь входной НДС, рассчитанный в рамках применения указанного правила, необходим регистр или, как минимум, бухгалтерская справка.

Вычет НДС при раздельном учете

Заявление вычетов чревато самыми разнообразными опасностями даже без раздельного учета. При необходимости такого учета налоговые риски вырастают в разы.

Декларируя свободу выбора, налоговики тем не менее нередко оспаривают выбранную компанией методику. Особенно, если такая методика основана на расчетах вручную, практикуемых бухгалтерами некоторых компаний. Из-за пресловутого человеческого фактора в таких расчетах налоговики нередко обнаруживают ошибки.

Порой налоговики делают доначисления из-за многочисленных арифметических ошибок, допущенных бухгалтерами. Причем независимо от того, как были произведены расчеты: на калькуляторе или в Excel.

Для улучшения качества обслуживания наших клиентов мы разработали программное обеспечение, которое формирует регистры раздельного учета автоматически, в том числе в целях определения показателей менее 5%. Учетные регистры настроены так, чтобы у бухгалтеров, обслуживающих наших клиентов, была возможность:

- увязать бухгалтерский учет с налоговым;

- проверить показатели декларации на соответствие всем возможным соотношениям, установленным налоговиками для контроля, а потом дополнительно перепроверить их.

Верные суммы вычетов позволят всем нашим клиентам без исключения избежать доначислений, штрафов и пеней по итогам камеральных проверок по НДС. И это – лишь часть стандарта обслуживания клиентов компании 1С-WiseAdvice.

При отказе в вычетах вам поможет наша экспертная поддержка по всем вопросам. Наши специалисты могут быть подключены лично к переговорам с налоговой или же мы:

- готовим пакеты документов для инспекторов;

- пишем и отправляем обоснованные пояснения;

- боремся иными способами за то, чтобы камеральная проверка по НДС не подкосила финансовое благополучие наших клиентов.

Наших аргументов обычно достаточно для того, чтобы решить проблему на уровне инспекции, без обращения в суд. Однако мы готовы идти до конца, в том числе и через судебные разбирательства.

Это одна из наших специализаций, так как такой учет характерен для большинства крупных компаний – наших клиентов.

Источник