- Хозяйственный способ строительства

- Оглавление

- 1. О хозяйственном способе строительства

- 2. НДС при хозспособе

- Счет фактура при хозспособе

- Важные судебные решения

- 3. В нормативных актах

- 4. Историческая справка

- Создание основного средства собственными силами (строительно-монтажные работы)

- Пошаговая инструкция

- Формирование первоначальной стоимости при создании ОС

- Первоначальная стоимость ОС в бухгалтерском учете

- Первоначальная стоимость ОС в налоговом учете

- Учет в 1С

- Списание материалов на строительство ОС

- Проводки по документу

- Начисление заработной платы

- Проводки по документу

- Начисление НДС и принятие его к вычету по СМР хозспособом

- Ввод в эксплуатацию ОС

- Проводки по документу

- Документальное оформление

- Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

- Похожие публикации

- Карточка публикации

Хозяйственный способ строительства

— выполнение строительно-монтажных работ для собственных нужд, собственными силами (например, организация собственными силами, без привлечения подрядчиков строит склад).

Оглавление

1. О хозяйственном способе строительства

Термин «хозяйственный способ» применялся изначально к строительству и означает ситуацию, когда организация осуществляет строительство объекта для собственных нужд собственными силами, без привлечения подрядчика.

При подрядном способе строительства, организация выступает заказчиком, а строительство осуществляется профессиональным подрядчиком — строительной организацией.

Пример

Производственная организация приняла решение построить здание склада для хранения приобретаемых материалов.

Принято решение строить склад собственными силами.

Такой вариант строительства объекта называют «хозяйственным способом».

Пример

Производственная организация приняла решение построить здание склада для хранения приобретаемых материалов.

Принято решение привлечь подрядную организацию для строительства здания склада.

Такой вариант строительства объекта называют «подрядным способом».

Пример

Производственная организация приняла решение построить здание склада для хранения приобретаемых материалов.

Принято решение часть работ по строительству здания выполнить собственными силами, а на другую часть работ привлечь подрядную организацию.

Такой вариант строительства объекта называют «смешанным способом».

Название «хозяйственный способ» от того, что таким способом считается строительство, когда застройщик становится хозяином объекта и строит его своими силами. Такой объект принимается к учету застройщика как основное средство.

Хозяйственный способ строительства применяют организации, которые имеют на своем балансе профессиональные строительные подразделения. Такие подразделения нередко именуют как «управления капитального строительства» (УКСы), «отделы капитального строительства» (ОКСы).

Следует отметить, что термин «хозяйственный способ» применяют иногда не только к строительству, выполненному собственными силами, но и и к другим видам работ (услуг) выполненных собственными силами (например, НИОКР, выполненные собственными силами). Но нормативные документы применяют этот термин только к строительным работам.

Термин «Хозяйственный способ строительства» применяется со времен СССР.

2. НДС при хозспособе

Строительно-монтажные работы, выполненные хозспособом, облагаются НДС, несмотря на то, налогоплательщик выполняет работы для себя и в этой ситуации не возникает «классическая» реализация работ (передача результатов работы другому лицу). В этом заключается главная особенность налогообложения хозспособа.

На мой взгляд, экономического смысла в обложении НДС работ, выполненных собственными силами, нет. В этом случае нет реализации, как таковой. По сути, обложение НДС работ, выполненных хозспособом, это «привет из 90-х» годов, когда налогами старались обложить всё, в том числе и то, что ползет или мимо пролетает. Но пока законодательство устанавливает обязанность исчислять НДС по работам, выполненным хозспособом.

Налоговый кодекс Российской Федерации (НК РФ) устанавливает особенности обложения НДС в случае строительства хозяйственным способом. В НК РФ хозяйственный способ строительства именуется несколько по иному — выполнение строительно-монтажных работ для собственного потребления. Непосредственного определения, что относится к таким видам работ в НК РФ также нет. Исходя из сложившегося понимания это и есть хозяйственный способ. Так, на вопрос, что включает понятие «строительно-монтажные работы»? Минфин РФ ответил:

. строительно-монтажные работы для целей применения пп. 3 п. 1 ст. 146 НК РФ следует рассматривать как работы капитального характера, в результате которых создаются объекты недвижимого имущества, в том числе здания, сооружения и т.п., или изменяется первоначальная стоимость данных объектов в случаях достройки, реконструкции, модернизации и по иным аналогичным основаниям.

( Письмо Минфина РФ от 30.10.14 N 03-07-10/55074 ).

Выполнение строительно-монтажных работ для собственного потребления признается объектом обложения НДС (пп. 3 п. 1 ст. 146 НК РФ ). Это означает, что стоимость выполненных хозяйственным способом работ облагается НДС. При этом налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение (п. 2 ст. 159 НК РФ ).

НДС исчисляется на последнее число каждого налогового периода (п. 10 ст. 167 НК РФ ).

В то же время, начисленный НДС принимается к вычету (п. 6 ст. 171, п. 5 ст. 172 НК РФ ), если возводимый объект будет использоваться в операциях, подлежащих обложению НДС. Таким образом, в результате, в общем случае, потерь на НДС нет.

Пример

Организация строит здание цеха хозяйственным способом (собственными силами, без привлечения подрядчика). В цехе планируется производство готовой продукции, облагаемой НДС.

Стоимость работ за налоговый период (квартал) составила 1 млн. рублей.

По итогам налогового периода организация начисляет НДС по ставке 20% в сумме 200 тыс. рублей (1 млн. рублей * 20%), а также принимает к вычету такую же сумму НДС.

В итоге, налоговых обязательств по этой операции не возникает.

В налоговой декларации по НДС отражается:

✔ Начисленный НДС по работам, выполненным хозспособом, указывается в строке 060 «Выполнение строительно-монтажных работ для собственного потребления» раздела 3

✔ Налоговый вычет НДС по работам, выполненным хозспособом, отражается в строке 140 «Сумма налога, исчисленная при выполнении строительно-монтажных работ для собственного потребления, подлежащая вычету».

Таким образом, реальные налоговые потери при строительстве хозяйственным способом возникают только в том случае, если возводится объект, который будет использоваться в операциях, не облагаемых НДС. В таком случае НДС на стоимость работ, выполненных хозспособом, начисляется, но к вычету такой НДС не принимается.

Начисление НДС при хозспособе отражается в бухгалтерском учете проводкой: Д 19 — К 68.

На условиях указанного выше примера, начисление и вычет НДС отражается в бухучете:

200 тыс. рублей — Д 19 — К 68 — начислен НДС по выполненным строительно-монтажным работам для собственного потребления;

200 тыс. рублей — Д 68 — К 19 — принят к вычету НДС по выполненным строительно-монтажным работам для собственного потребления;

Следует отметить, что не все расходы капитального характера, выполненные собственными силами, облагаются НДС. Такое правило установлено только для строительно-монтажных работ. Так, если организация, к примеру, модернизировала компьютерную технику собственными силами, то такой расход признается капитальным, но он не облагается НДС, так как это не строительно монтажные работы.

Счет фактура при хозспособе

Налогоплательщик осуществляющий строительно-монтажные работы для собственного потребления составляет счет фактуру (в 1 экземпляре) и регистрирует его в книге продаж, а также в книге покупок (если объект предполагается к использованию в облагаемой НДС деятельности).

Основание: Постановление Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (п. 3, 21 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, п. 20 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость).

Важные судебные решения

Важное судебное решение

При строительстве объектов с целью их последующей продажи строительные работы не могут быть квалифицированы как выполняемые для собственного потребления, а объект обложения налогом на добавленную стоимость возникает при реализации построенного объекта. Если указанная цель строительства доказана, то не имеет правового значения, осуществлялось ли в период строительства его финансирование третьими лицами и были ли заключены соответствующие договоры, предполагающие отчуждение построенных объектов.

Постановление Президиума ВАС РФ от 23.11.2010 N 3309/10 по делу N А10-2793/2009 .

Важное судебное решение

При выполнении работ смешанным способов, когда одна часть работ осуществляется собственными силами, а другая часть — силами подрядчиков, НДС облагается только часть работ осуществляемых собственными силами. Та часть работ, которая выполняется подрядчиками, не облагается НДС.

Решение ВАС РФ от 06.03.2007 N 15182/06

Это же судебное решение указывает толкование способов строительства:

В зависимости от того, ведется ли строительство собственными силами застройщика или для этого им привлекаются сторонние специализированные строительные, монтажные и другие организации строительного профиля, различают три способа строительства: подрядный способ, когда строительство осуществляется исключительно специализированными организациями; хозяйственный способ, когда строительство осуществляется собственными силами застройщика без привлечения подрядных организаций; смешанный способ, когда одна часть работ осуществляется собственными силами застройщика, а другая часть — силами сторонних специализированных организаций.

3. В нормативных актах

Пункт 18 Указаний по заполнению формы федерального статистического наблюдения N 1-предприятие «Основные сведения о деятельности организации», утв. Приказом Росстата от 13.01.2020 N 2 :

К строительно-монтажным работам (включая монтаж и наладку оборудования, необходимого для эксплуатации зданий, например, установку и монтаж оборудования для отопления, вентиляции, лифтов, систем электро-, газо- и водоснабжения), выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организации, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные строительными организациями по собственному строительству (не в рамках договоров строительного подряда, а, например, при реконструкции собственного административно-хозяйственного здания, строительстве собственной производственной базы и тому подобного).

Пункт 53 Методических рекомендаций по бухгалтерскому учету инвестиций, осуществляемых в форме капитальных вложений в сельскохозяйственных организациях, утв. Минсельхозом РФ 22.10.2008 :

При выполнении строительных работ подрядным способом застройщик по отношению к подрядной строительной организации выступает в роли заказчика. При строительстве хозяйственным способом застройщик фактически не является заказчиком.

4. Историческая справка

Термин «Хозяйственный способ строительства» применялся еще в дореволюционной России.

Например, в рассказе «Господа обыватели» (1884 г.) русского писателя Чехова Антона Павловича (1860 – 1904):

«Брандмейстер. Хорошо-с. Теперь, стало быть, вы рассуждаете, чтобы каланча была возвышена на два аршина. Хорошо. Но ежели взглянуть с той точки и в том смысле, что тут заинтересованы общественные, так сказать, государственные интересы, то я должен заметить, господа гласные, что если за это дело возьмется подрядчик, то я должен вам иметь в виду, что это обойдется городу вдвое дороже, так как подрядчик будет соблюдать тут свой интерес, а не общественный. Если же строить хозяйственным способом, не спеша, то ежели кирпич, положим, по пятнадцати рублей за тысячу и доставка на пожарных лошадях и ежели (поднимает глаза к потолку, как бы мысленно считая) и ежели пятьдесят двенадцатиаршинных бревен в пять вершков. (считает).

Гласные (подавляющим большинством голосов). Поручить ремонт каланчи Семену Вавилычу, для каковой цели ассигновать на первый раз тысячу пятьсот двадцать три рубля сорок четыре копейки!»

Источник

Создание основного средства собственными силами (строительно-монтажные работы)

Создание основного средства (ОС) собственными силами по-другому еще называют хозяйственным способом. Данный процесс предполагает, что для выполнения необходимых работ не будут привлекаться сторонние подрядчики, а используются только силы организации, создающей ОС.

Рассмотрим особенности отражения в 1С операции по созданию ОС и узнаем:

- как формируется первоначальная стоимость;

- как ввести в эксплуатацию созданное ОС.

Пошаговая инструкция

Организация решила построить дополнительный склад для хранения готовой продукции собственными силами.

Во II квартале осуществлены строительные работы хозяйственным способом. Затраты на строительство склада составили:

- материальные расходы — 250 000 руб.;

- оплата труда — 80 000 руб.;

- страховые взносы — 24 160 руб.

02 июля строительство закончено, склад введен в эксплуатацию.

10 июля получена выписка из ЕГРН о регистрации права собственности на объект недвижимости.

Рассмотрим пошаговую инструкцию оформления примера: PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов на строительство ОС | |||||||

| II кв. | 08.03 | 10.01 | 250 000 | 250 000 | 250 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы | |||||||

| II кв. | 08.03 | 70 | 80 000 | 80 000 | 80 000 | Начисление заработной платы | Начисление зарплаты |

| 70 | 68.01 | 10 400 | 10 400 | Удержание НДФЛ | |||

| 08.03 | 69.XX | 24 160 | 24 160 | Начисление страховых взносов | |||

| Начисление НДС на СМР хозспособом | |||||||

| 30 июня | 19.08 | 68.02 | 63 748,80 | Начисление НДС по СМР хозспособом | Начисление НДС по СМР хозспособом | ||

| — | — | 417 908,80 | Выставление СФ на СМР хозспособом | Счет-фактура выданный на реализацию | |||

| — | — | 63 748,80 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету по СМР хозспособом | |||||||

| 30 июня | 68.02 | 19.08 | 63 748,80 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 63 748,80 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Ввод в эксплуатацию ОС | |||||||

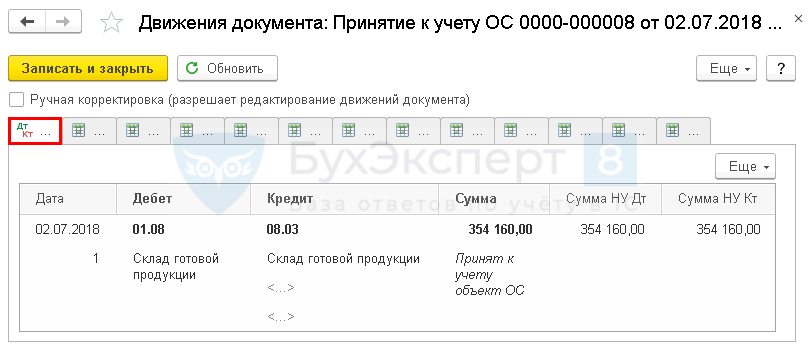

| 02 июля | 01.08 | 08.03 | 354 160 | 354 160 | 354 160 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

| Регистрация права собственности на недвижимое имущество введенное в эксплуатацию | |||||||

| 10 июля | 01.01 | 01.08 | 354 160 | 354 160 | 354 160 | Переход права собственности на недвижимость | Операция, введенная вручную — Операция |

Формирование первоначальной стоимости при создании ОС

Первоначальная стоимость ОС в бухгалтерском учете

В БУ основным средством признаются активы (п. 4 ПБУ 6/01):

- используемые в течение длительного времени (более 12 месяцев);

- не предназначенные для перепродажи, т. е. актив предназначен для использования в производстве продукции, выполнения работ (оказании услуг), управленческих нужд, сдачи в аренду;

- использование которых направлено на получение дохода в будущем.

ОС принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01).

При создании ОС первоначальная стоимость складывается из всех фактических затрат на сооружение, изготовление, производство ОС и подготовку его к рабочему состоянию (п. 8 ПБУ 6/01).

Учет и формирование затрат на производство ОС определяется аналогично учету затрат на готовую продукцию (п. 26 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Получите понятные самоучители 2021 по 1С бесплатно:

Все фактические затраты, связанные с созданием ОС, учитываются в Дт 08.03 «Строительство объектов основных средств» (План счетов 1С).

Первоначальная стоимость ОС в налоговом учете

В налоговом учете активы делят на амортизируемые и неамортизируемые.

Амортизируемым имуществом признается то, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на сооружение, изготовление и доведение ОС до рабочего состояния, а при производстве ОС собственными силами — как стоимость готовой продукции (п. 1 ст. 257 НК РФ).

Если при создании ОС выполнялись строительно-монтажные работы (СМР) хозяйственным способом для собственного потребления, необходимо начислить НДС на сумму выполненных СМР (пп. 3 п. 1 ст. 146 НК РФ).

Учет в 1С

При создании ОС собственными силами затраты, формирующие первоначальную стоимость ОС, отражаются разными документами в зависимости от вида затрат, например:

- документ Начисление зарплаты — для отражения в первоначальной стоимости ОС расходов на заработную плату сотрудников, выполняющих создание ОС;

- документ Требование-накладная — для списания необходимых материалов при создании ОС;

- прочие документы, затраты по которым будут отражены в Дт 08.03 «Строительство объектов основных средств».

Если создание ОС осуществляется подрядным или смешанным способом, затраты относятся также на счет 08.03 «Строительство объектов основных средств».

При этом документы могут быть следующие:

- Поступление (акт, накладная) — для отражения в затратах на строительство ОС услуг подрядных организаций;

- Передача оборудования в монтаж — для отражения работ по монтажу и строительству ОС подрядным способом.

В 1С разграничение создания ОС хозяйственным способом или подрядным способом осуществляется аналитикой по счету 08.03 «Строительство объектов основных средств» субконто Способы строительства .

Заполнение субконто Способы строительства обязательно для корректного учета, т. к. на СМР, выполненные хозспособом, необходимо начислить НДС по окончании квартала.

Списание материалов на строительство ОС

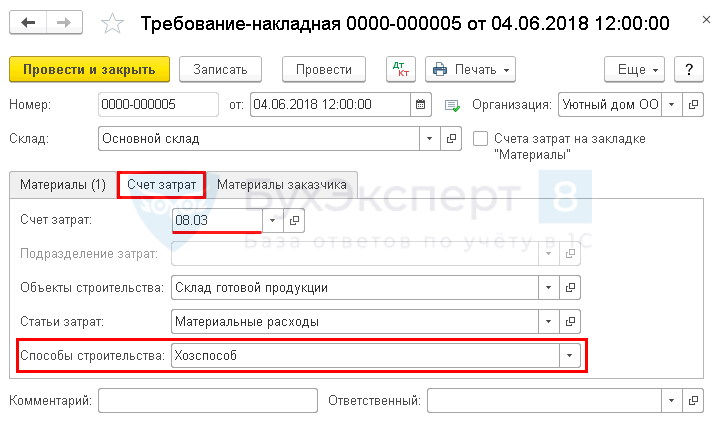

04 июня на строительство склада готовой продукции списан Кирпич 100М — 6 000 руб. на общую сумму — 37 500 руб.

Списание материалов на создание ОС оформите документом Требование-накладная в разделе Склад – Склад – Требования –накладные .

Обратите внимание при заполнении вкладки Счет затрат :

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад готовой продукции, т. е. объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расходаМатериальные расходы; PDF

- Способы строительства — Хозспособ: строительство выполняется собственными силами организации.

Узнать подробнее о списании материалов на создание ОС

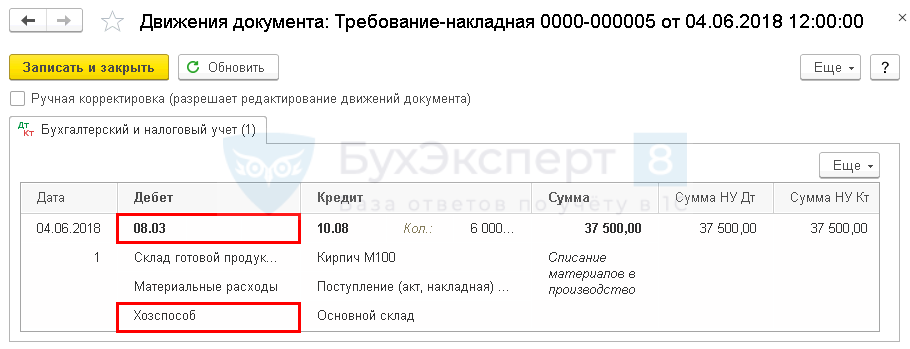

Проводки по документу

Документ формирует проводку:

- Дт 08.03 Кт 10.08 — стоимость материалов учтена при формировании первоначальной стоимости ОС.

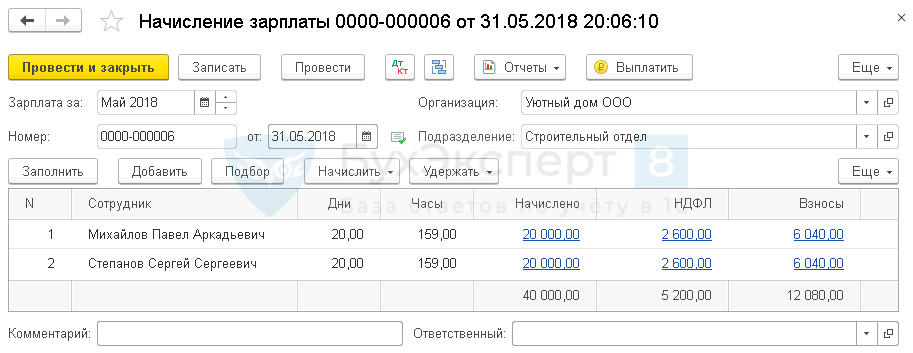

Начисление заработной платы

31 мая начислена заработная плата сотрудникам, занятым строительством склада готовой продукции.

Начисление зарплаты сотрудникам, занятым строительством склада, оформите документом Начисление зарплаты в разделе Зарплата и кадры – Зарплата – Все начисления – Создать – Начисление зарплаты .

Для сотрудников, занятых созданием (строительством) ОС, способ учета зарплаты должен быть определен по счету 08.03 «Строительство объектов основных средств» с корректно заполненной аналитикой Способы строительства – Хозспособ. PDF

Проводки по документу

Документ формирует проводки:

- Дт 08.03 Кт 70 — оплата труда учтена при формировании первоначальной стоимости ОС;

- Дт 08.03 Кт 69.ХХ — страховые взносы учтены при формировании стоимости ОС.

Начисление НДС и принятие его к вычету по СМР хозспособом

Строительно-монтажные работы (СМР), выполненные хозяйственным способом для собственного потребления, облагаются НДС (пп. 3 п. 1 ст. 146 НК РФ).

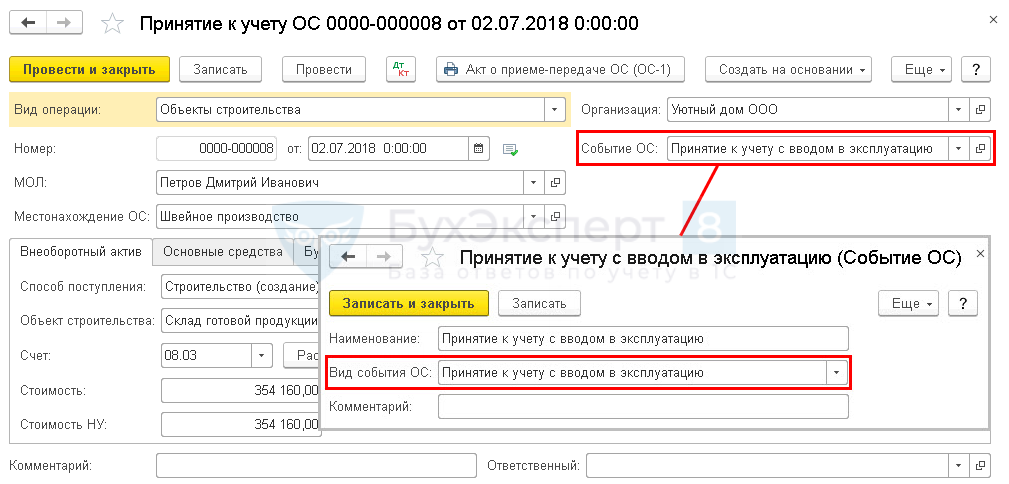

Ввод в эксплуатацию ОС

Объекты недвижимости, пригодные к эксплуатации, принимаются в состав ОС независимо от момента регистрации права собственности, и учитываются по первоначальной стоимости на отдельном субсчете к счету учета ОС (п. 52 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н, п. 7 ПБУ 6/01).

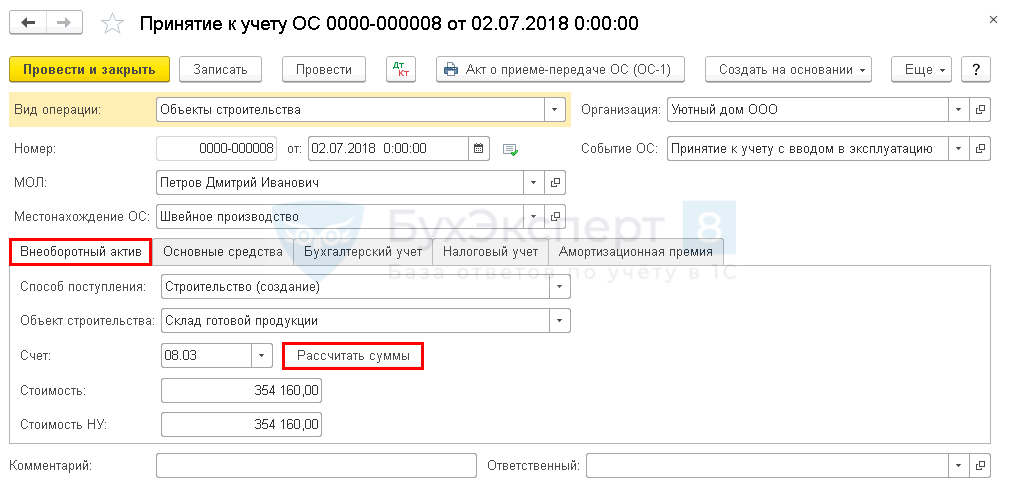

Ввод в эксплуатацию построенного объекта ОС оформите документом Принятие к учету ОС вид операции Объекты строительства в разделе ОС и НМА – Поступление основных средств — Принятие к учету ОС .

- МОЛ — материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица ;

- Местонахождение ОС — подразделение, за которым закрепляется объект ОС, выбирается из справочника Подразделения;

- Событие ОС — событие, связанное с изменением учета актива в организации, выбирается из справочника Событие ОС . При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

На вкладке Внеоборотный актив укажите характеристики созданного актива до ввода в эксплуатацию:

- Способ поступления — Строительство (создание);

- Объект строительства — созданное ОС, вводимое в эксплуатацию. Выбирается из справочника Объекты строительства ;

- Счет — 08.03, т. е. счет учета затрат, на котором формируется первоначальная стоимость объекта.

По кнопке Рассчитать автоматически заполните суммы в полях Стоимость и Стоимость НУ .

В данных полях отразятся все фактические затраты, учтенные по счету 08.03 «Строительство объектов основных средств» по указанному Объекту строительства .

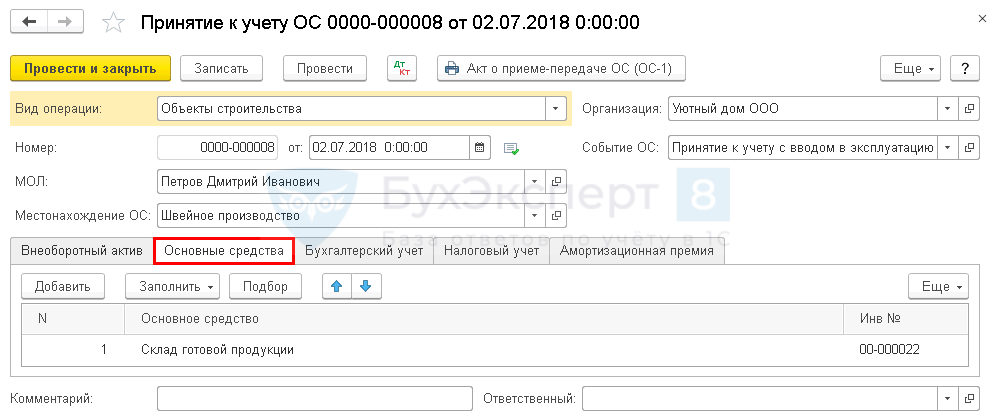

На вкладке Основные средства выберите вводимые в эксплуатацию ОС из справочника Основные средства . В карточке объекта ОС должны быть заполнены следующие данные: PDF

- Группа учета ОС ;

- раздел Классификация .

Стоимость ОС в БУ погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Дата регистрации права собственности на объекты недвижимости не влияет на начало начисления амортизации. Амортизация по объекту недвижимости, право собственности на которое не зарегистрировано, начисляется в обычном порядке после ввода в эксплуатацию (п. 4 ст. 259 НК РФ).

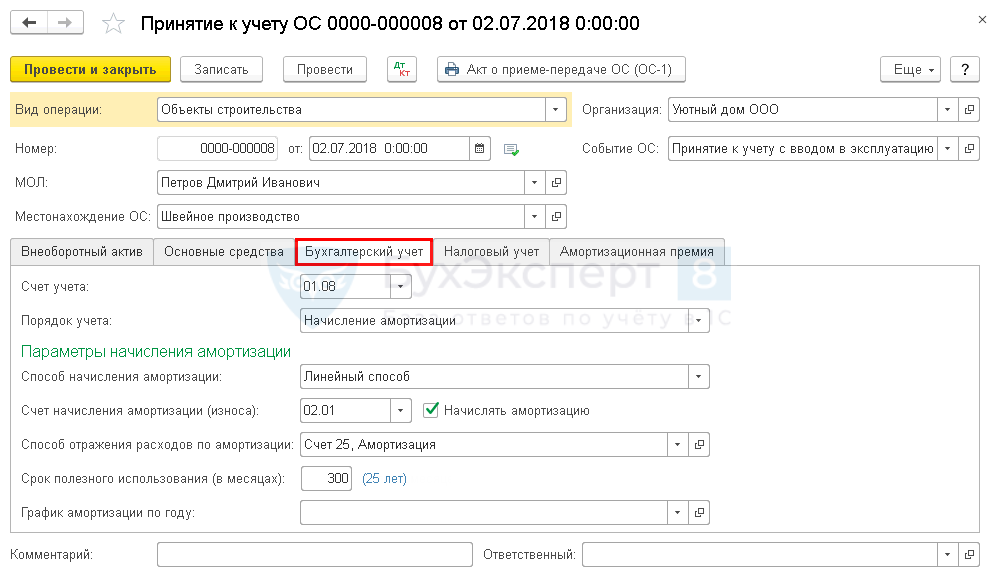

На вкладке Бухгалтерский учет укажите:

- Счет учета — 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»;

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления амортизации, установленный в учетной политике организации;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01»;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов ;

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

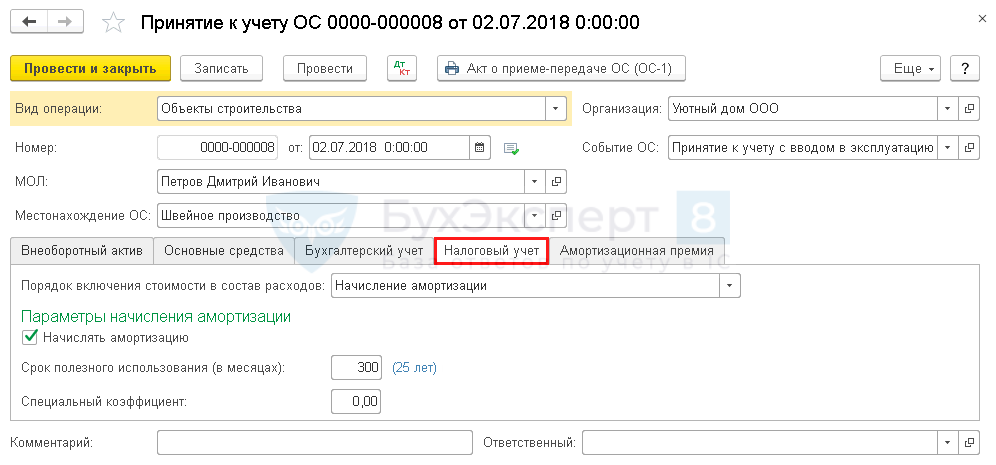

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы ОС.

Проводки по документу

Документ формирует проводку:

- Дт 01.08 Кт 08.03 — принятие к учету ОС, права собственности по которому еще не зарегистрированы.

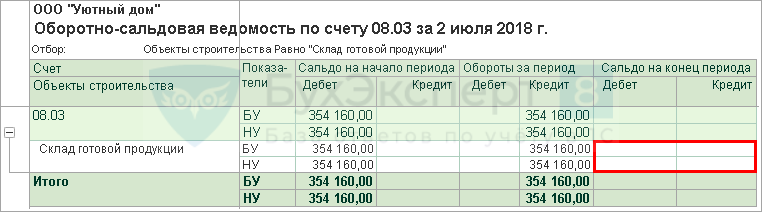

Для проверки первоначальной стоимости ОС можно сформировать отчет Оборотно-сальдовая ведомость по счету 08.03 на дату ввода в эксплуатацию ОС.

Отсутствие сальдо по счету 08.03 «Строительство объектов основных средств» означает, что первоначальная стоимость ОС сформирована верно на всю сумму затрат по созданию ОС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче зданий (сооружений) (ОС-1а) и Инвентарная карточка ОС (ОС-6).

Бланк Акт о приеме-передаче зданий (сооружений) по форме ОС-1а можно распечатать по кнопке Акт о приеме-передачи ОС (ОС-1) документа Принятие к учету ОС .

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники – ОС и НМА – Основные средства ). PDF

Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

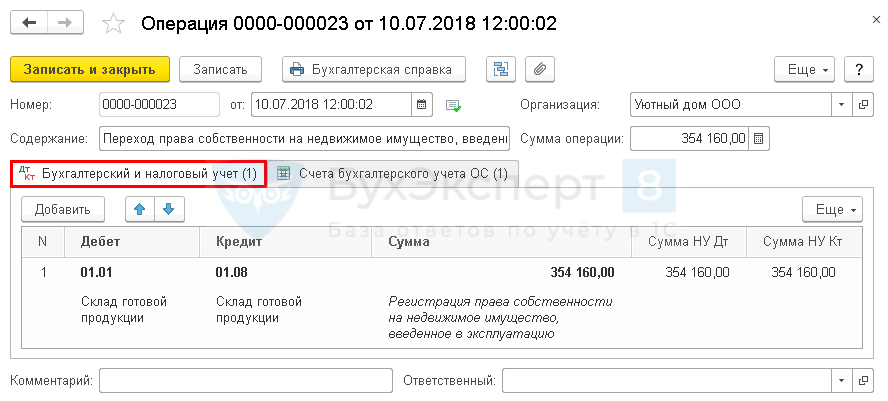

После получения выписки из ЕГРН о переходе права собственности на объект недвижимости необходимо перенести его первоначальную стоимость со счета 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» на счет 01.01 «Основные средства в организации».

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

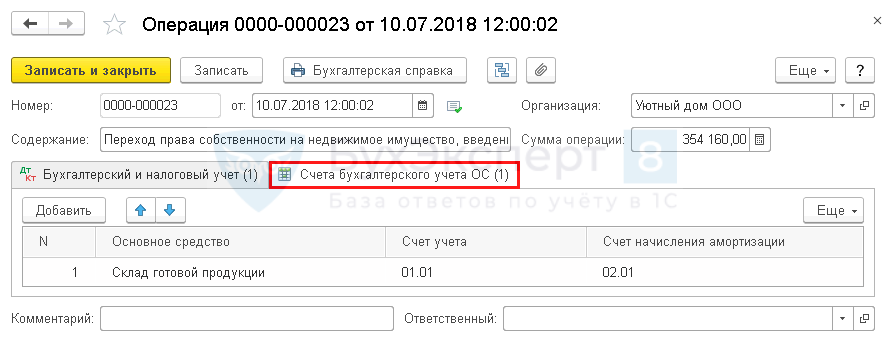

Для корректного формирования отчета Ведомость амортизации ОС замените Счет учета в регистре сведений Счета бухгалтерского учета ОС .

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Начисление НДС при строительно-монтажных работах хозспособомУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Принятие НДС к вычету при строительно-монтажных работах хозспособомУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Создание сайта компании и проверка его работы прямо из 1С:УНФ (из записи эфира от 21 мая 2020 г.).

- Реализация основного средства с убыткомПродажа основных средств (ОС) с убытком — операция, с которой.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Поступление |

| Объекты / Виды начислений: | Счет 08.03 — Строительство объектов основных средств, Счет 19.08 — НДС при строительстве основных средств |

| Последнее изменение: | 27.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2021 году, о которых нужно знать бухгалтеру

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Алгоритм альтернативного перехода на ФСБУ 6/2020 «Основные средства» в 1С

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

![]()

Спасибо огромное. Всегда с нетерпением жду Вебинары с Мариной Аркадьевной Климовой. Всегда с юмором, четко, конкретно, понятно.

Источник