- Аннуитетный платёж

- Как рассчитать ежемесячный платёж?

- Пример расчёта аннуитетного платежа

- Кому выгоден аннуитет?

- Сбербанк аннуитетный платеж: понятие, особенности, как рассчитывается, можно ли платить досрочно

- Особенности аннуитетных платежей

- Как рассчитывается

- Чем отличается аннуитетный платеж от дифференцированного

- Как погасить аннуитетный платеж

- Как сэкономить при досрочном погашении

- Правила досрочного погашения кредита с аннуитетным платежом

- Аннуитет по кредиту — что это?

- Что такое аннуитет?

- Какие выделяют виды аннуитета?

- Формула расчета аннуитетного платежа

- Пример расчета аннуитетного платежа

- Переплата по кредиту

Аннуитетный платёж

Аннуитетный платёж – это платёж, который устанавливается в равной сумме через равные промежутки времени. Так, при аннуитетном графике погашения кредита вы ежемесячно платите одну и ту же сумму, независимо от остатка задолженности. Другим способом внесения ежемесячных платежей является дифференцированный способ погашения.

Для сравнения, при дифференцированной схеме погашения кредита сумма основного долга выплачивается ежемесячно равными долями, а проценты рассчитываются от остатка задолженности. В таком случае сумма ежемесячного платежа уменьшается в процессе погашения кредита.

Например, сумма процентов за первый месяц пользования кредитом равна:

S%1 = S * i,

где S%1 – сумма процентов за первый месяц,

S — сумма кредита.

i — процентная ставка по кредиту в месяц (рассчитывается как годовая, делённая на 12 месяцев).

За второй и следующие месяцы:

S%n = (S — ∆S) * i,

где ∆S – сумма погашенного основного долга.

Как рассчитать ежемесячный платёж?

Формула расчёта суммы ежемесячного платежа при аннуитетной схеме погашения следующая:

A = K * S

где А – сумма ежемесячного аннуитетного платежа,

К — коэффициент аннуитета,

S — сумма кредита.

Сумма кредита известна. А для расчёта К – коэффициента аннуитета, используется следующая формула:

где i — процентная ставка по кредиту в месяц (рассчитывается как годовая, делённая на 12 месяцев),

n — количество периодов (месяцев) погашения кредита.

Применив вышеописанную схему расчёта, вы сможете узнать сумму, которую необходимо будет погашать ежемесячно.

Пример расчёта аннуитетного платежа

Предположим, что нужно провести расчёт ежемесячного платежа по кредиту с аннуитетным графиком погашения под процентную ставку 48% годовых сроком на 4 года на сумму 2 000 рублей. Используя приведённую выше формулу расчёта ежемесячного платежа (A = K • S) и коэффициента К, рассчитаем аннуитетный платёж.

Имеем:

i= 48%/12 месяцев = 4% или 0,04

n = 4 года* 12 месяцев = 48 (месяцев)

Рассчитываем К:

А теперь подставим полученное значение в формулу ежемесячного платежа:

А = 0,0472 * 2 000 = 94,4 рублей.

Таким образом, в течение 4 лет (или 48 месяцев) необходимо будет вносить в банк платёж в сумме 94,4 рублей. Переплата по кредиту за 4 года составит 2 531,2 ( = 94,4 * 48 – 2 000).

Кому выгоден аннуитет?

В первую очередь аннуитетный способ погашения выгоден банку. Объясняется это тем, что в течение всего срока погашения кредита проценты начисляются на первоначальную сумму кредита. При дифференцированной графике уплата процентов за 100% суммы кредита происходит только в первом месяце (в случае отсутствия отсрочки уплаты основного долга), далее проценты начисляются на остаток, из-за чего итоговая переплата по кредиту окажется меньше. Иными словами, среди двух кредитов с одинаковыми процентными ставками, сроком погашения и дополнительными комиссиями, кредит с аннуитетной схемой погашения всегда будет дороже.

Для примера, рассчитаем переплату по кредиту, рассмотренному выше, но теперь с дифференцированным графиком погашения. Она составит 1 960 рублей. Это на 571,2 рубля меньше, чем при аннуитетной схеме.

С другой стороны, погашение задолженности и процентов равными долями удобно кредитополучателю, так как ежемесячный платёж является постоянным и не требует уточнения в банке необходимой суммы взноса, в то время как при дифференцированном графике каждый месяц сумма платежа окажется разной.

Применение аннуитетного способа погашения, таким образом, обойдётся дороже, но при этом гораздо удобнее.

Источник

Сбербанк аннуитетный платеж: понятие, особенности, как рассчитывается, можно ли платить досрочно

Аннуитетный платеж – это определенная денежная сумма, перечисляемая на счет погашения кредита и оплаты процентов по его использованию. Размер платежа фиксированный, выплачивается частями, как правило, 1 раз в месяц. В Сбербанк аннуитетный платеж применяется к большинству кредитных продуктов.

Особенности аннуитетных платежей

При оформлении кредита заемщику сразу рассчитывают график погашения по месяцам. Ежемесячный платеж состоит из части основного долга и процентов.

Примечание! Первые месяцы после получения кредита проценты превышают общую сумму долга, а вот к концу кредитного периода они уменьшаются.

Используя такую схему погашения, банк получает прибыль, которую он может потерять в случае досрочного погашения займа клиентом.

Аннуитетный платеж может быть как равным так и нет. Есть несколько случаев почему это происходит:

- пенсионерам кредиты рассчитываются по «ступенчатому принципу»;

- досрочное погашение кредита также влияет на аннуитетный платеж.

Как рассчитывается

Можно рассчитать ежемесячный платеж самостоятельно. Это позволит решить, на какую сумму стоит подавать заявку для получения кредита и комфортных по размеру ежемесячных платежей. Форма расчета выглядит следующим образом: P= s*(r /(1+ r)- m -1)

Формула расшифровывается следующим образом:

- P – аннуитетный платеж по кредиту;

- s – планируемая сумма кредита;

- m – срок кредита в месяцах;

- r – процентная ставка (обычно рассчитывается в месяцах).

Важно! При расчете стоит учитывать, что конечная цифра может отличаться. На это может повлиять ряд факторов. К примеру, не дадут кредит на тот срок, который планировал клиент, или сумма измениться, так же проценты по кредиту могут меняться, так как устанавливаются банком.

Чем отличается аннуитетный платеж от дифференцированного

Отличие заключается в выплате процентов. Для рассматриваемого платежа характерны выплаты процентов с увеличением вначале кредитного срока. Ежемесячная оплата, которую будет вносить клиент на счет, просчитываются заранее и ее нельзя изменить.

При дифференцированном платеже характерно уменьшение выплат, то есть с каждой последующие оплатой, сумма платежа по кредиту будет уменьшаться. В таких случаях основной долг выплачивается все меньшими частями, а значит и проценты по кредиту уменьшаются.

Из данной ситуации следует, что аннуитетные платежи наиболее выгодны для банка, так как они получают хороший процент и практически ничего не теряют. А вот заемщикам наоборот, выгоднее выплачивать по дифференцированному платежу. Тем не менее банки не часто используют его, а заемщики, которые нуждаются в денежных средствах соглашаются на условия банка.

Но у аннуитетного платежа есть плюс. Это фиксированная сумма взносов. То есть клиент будет сразу понимать, сколько необходимо будет откладывать в месяц для исполнения кредитных обязательств.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа, в большинстве случаев, производится только по безналичному расчету. То есть клиенту необходимо иметь карту, на которую можно положить необходимую сумму, а после этого просто перевести ее на кредитный счет.

Это можно сделать:

- на официальном сайте Сбера в Сбербанк Онлайн;

- через мобильное приложение на смартфоне;

- в отделении банка.

В Сбербанк аннуитетный платеж чаще всего списывается автоматически. При оформлении кредита указывается счет, с которого будет вычитаться сумма ежемесячного платежа и конкретная дата (платеж списывается в течение дня). Единственное о чем стоит побеспокоиться клиенту – наличие необходимой суммы на карте на конкретную дату.

Примечание! Дата оплаты всегда оговаривается при получении кредита. Но ее можно поменять. Для этого нужно написать заявление в отдалении банка, где выдавался кредит.

Как сэкономить при досрочном погашении

Сбербанк не взимает дополнительные комиссии за досрочное погашение.

Есть два варианта досрочного погашения:

- Полное погашение. Когда клиент вносит сразу остаток долга по кредитному продукту.

- Частичное погашение. В данной ситуации клиент оплачивает только часть кредита, но эта часть должна быть больше ежемесячной оплаты.

Когда клиент берет деньги у банка, то выплачивает проценты за их использование. По сути, чем меньше месяцев использования, тем меньше процент. В этом и заключается экономия. Чтобы сэкономить, следует максимально быстро погасить полную сумму по кредиту.

Сбербанк аннуитетный платеж. Чем отличается аннуитетный платеж от дифференцированного.

Сбербанк аннуитетный платеж. Чем отличается аннуитетный платеж от дифференцированного.

Правила досрочного погашения кредита с аннуитетным платежом

Сбербанк не ограничивает своих клиентов в досрочном погашении. Совершить досрочный платеж можно в первый же месяц. Дополнительных документов не требуется. Обращаться заранее в отделение банка не нужно, если платежи совершаются через систему Сбербанк Онлайн. Заявление о досрочном погашении сформируется автоматически. Клиенту достаточно зайти в раздел «Кредиты», выбрать продукт, в счет которого будет внесена денежная сумма и указать ее размер. После совершения платежа списываются месячные проценты, а вся оставшаяся сумма вычитается из основного долга.

Источник

Аннуитет по кредиту — что это?

Тенденции развития современного общества привели к тому, что те понятия, которые не так давно использовались главным образом в учебниках по экономической теории, стали все чаще встречаться в повседневной жизни. Одним из таких терминов является аннуитет, который все более активно стали использовать в сфере кредитования. Данный инструмент является достаточно выгодным, поэтому есть смысл познакомиться с его отличительными особенностями и способами расчета более подробно. Об этом и пойдет речь в данной статье.

Что такое аннуитет?

Аннуитет это — схема платежей, в соответствие с которой они производятся в одинаковом размере в соответствие с конкретным графиком выплат (а именно на постоянной основе через равные промежутки времени). Таким образом, можно представить аннуитет как поток одинаковых платежей, которые осуществляются через равные временные интервалы.

По аннуитетному виду платежа предполагается что выплаты осуществляются равными суммами через равные промежутки времени. Сумма аннуитетного платежа состоит из двух частей:

![]()

- Процентная часть, которая идет на оплату процентов пользования заемными средствами.

- Остаточная часть, которая направляется на оплату основного долга по кредиту.

Аннуитет позволяет сделать величину платежа, который включает в себя не только проценты за период, но и часть основного долга, постоянной. Это дает возможность плательщику заранее оценить свои силы и запланировать выплаты определенной суммы денежных средств в течение оговоренного срока.

Основным отличием от так называемого дифференцированного платежа является то, что при использовании последнего в первую очередь выплачивается полная сумма начисленных за использование кредитных средств процентов, а потом уже основной долг.

Отметим, что принцип аннуитета используется не только в кредитовании, но и для лизинговых платежей.

Какие выделяют виды аннуитета?

Для лучшего понимания использования аннуитета следует рассмотреть, какие его виды существуют. Так, можно отметить наличие следующей классификации:

![]()

- отложенный – в данном случае первая выплата производится в конце начального периода;

- немедленный – платеж осуществляется в начале нулевого периода.

Если говорить об аннуитете, используемом в сфере кредитования, то здесь имеет место отложенный аннуитет.

Кроме этого, распространенно выделение различных видов стоимости аннуитета, а именно:

- приведенная;

- будущая стоимость аннуитета.

Такое деление обусловлено стремлением определить максимально объективную ценность денежных средств, которые направлены на кредитование. Как будущая, так и текущая стоимость аннуитета рассчитывается определенным образом с использованием конкретных формул. Проводимый расчет текущей стоимости аннуитета зависит от ряда факторов.

Стоит отметить, что в силу теории о том, что с течением времени денежные средства могут обесцениваться в силу инфляции, имеет место такое понятие, как настоящая стоимость аннуитета. Также здесь играет роль упущенная выгода, ведь если бы кредитор оставил выданные денежные средства у себя, то он имел бы возможность получать доход в виде процентов по вкладу.

![]()

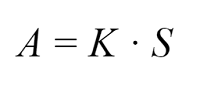

Формула расчета аннуитетного платежа

Формула аннуитетного платежа:

- A – ежемесячный аннуитетный платеж;

- K – коэффициент аннуитета;

- S – сумма кредита.

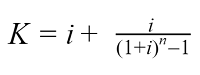

Расчет коэффициента аннуитета:

- K – коэффициент аннуитета;

- i – месячная процентная ставка по кредиту (годовая ставка деленная на 12 месяцев);

- n – количество периодов (месяцев), в течение которых выплачивается кредит.

Знание рассмотренной формулы позволяет провести требуемые расчеты, которые при наличии полных исходных данных не представляют собой особых сложностей. Очевидно, что для применения ее на практике необходимо учитывать некоторые принципиальные моменты. В их числе можно отметить, в первую очередь, принцип, по которому определяются доли основного долга и начисленных процентов в итоговом размере платежа. Для этого применяется определенная методика, которая предполагает прохождение несколько этапов расчета. Мы не будем на ней подробно останавливаться, отметим лишь общий принцип, в соответствии с которым производится расчет размера процентов и аннуитетного платежа, так же как и основного долга в виде разницы между этими двумя величинами для каждого месяца периода. При этом учитывается, что размер основного долга от месяца к месяцу снижается. Последний платеж требует отдельной корректировки в силу применения в процессе расчетов округлений.

![]()

Несмотря на равную величину платежей, соотношение суммы основного долга и начисленных процентов в их составе меняется. Если в начале основная доля приходится на проценты, то ближе к концу выплат остается погасить главным образом основную сумму долга.

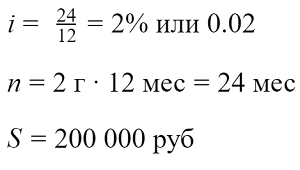

Пример расчета аннуитетного платежа

Рассчитаем ежемесячный платеж по кредиту с аннуитетным графиком погашения под процентную ставку 24% годовых сроком на 2 года и на сумму 200 000 рублей.

Воспользуемся приведенными выше формулами:

Рассчитаем коэффициент аннуитета:

Теперь мы можем приступить к расчеты самого ежемесячного платежа. Подставим полученное значение коэффициента аннуитета:

Сумма ежемесячного платежа составила 10574.22 рублей.

Переплата по кредиту

Всего за 2 года банку будет выплачено 253 781.3 руб (10574.22 руб умноженные на 24 мес), а переплата составит 53781.3 руб.

Рассчитать кредит можно с помощью калькулятора кредита на нашем сайте.

Источник