- Аннуитетный платёж по кредиту

- Что такое аннуитетный платеж

- Пример графика

- Состав аннуитетного платежа

- Что собой представляет дифференцированная схема

- Плюсы и минусы для заемщика

- Наглядное сравнение схем по переплате

- Досрочное погашение ипотеки в Сбербанке в 2021 году — пошаговая инструкция досрочной выплаты ипотечного кредита

- Досрочное погашение ипотеки

- Когда выгодно гасить ипотеку досрочно

- Схемы досрочного погашения ипотечного кредита

- Уменьшение величины ежемесячного платежа

- Сокращение срока кредитования

- Что может помешать погасить ипотеку раньше установленного срока

- Виды ипотечных платежей в Сбербанке

- Аннуитетные платежи

- Дифференцированные платежи

- В каких ситуациях целесообразно выбрать уменьшение ежемесячного платежа

- В каких ситуациях лучше выбрать сокращение срока кредитования

- Условия досрочного погашения ипотеки

- Нюансы досрочного погашения при военной ипотеке

- Методы досрочного погашения ипотечного кредита в «Сбербанке»

- Правила досрочного частичного погашения ипотеки в Сбербанке

- Как полностью досрочно погасить ипотечный кредит

- Схема досрочного погашения ипотеки

- Просчет выгоды досрочного погашения

- Расчет выгоды и досрочного платежа с помощью ипотечного калькулятора

- Подача заявления

- Через «Сбербанк Онлайн»

- В офисе

- Внесение суммы

- Результаты

- Оформление налогового вычета

- Материнский капитал

- Программы государственной поддержки ипотечного кредитования

- Где взять денег на досрочное погашение ипотечного кредита

- Накопления

- Потребительский кредит

- Деньги в долг

- Другие способы гашения ипотеки при сложной жизненной ситуации

- Рефинансирование ипотеки

- Реструктуризация ипотечного кредита

- Что нужно обязательно сделать после погашения ипотеки

- Рекомендации для существующих заемщиков

- Ошибки заемщика при досрочном погашении

- Правильные шаги заемщика для досрочного погашения

- Выводы

Аннуитетный платёж по кредиту

При формировании графика платежей по кредиту банки применяют аннуитетную или дифференцированную схему. Чаще всего актуален именно аннуитетный платеж, так как он более выгоден банку и удобен заемщику. При нем клиент выплачивает первым делом банку проценты, сам же основной долг закрывается медленно и в основном к концу графика.

Рассмотрим, что собой представляет аннуитетный платеж, как выглядит график гашения при такой схеме. Изучим и дифференцированную схему, к каким кредитным продуктам она применяется. Какую схему лучше выбрать заемщику, и возможен ли вообще этот выбор. Об этом — на Бробанк.ру.

Что такое аннуитетный платеж

Это схема составления графика платежа по кредиту, при которой заемщик каждый месяц вносит на счет идентичную сумму. Это удобно клиенту, не нужно постоянно держать руку на пульсе. Есть точная сумма и дата внесения оплаты, которая также каждый месяц остается неизменной.

Банк тоже получает от этого выгоды:

- При аннуитетных платежах сумма переплаты больше, чем при дифференцированных. В итоге банк получит больше прибыли.

- При такой схеме оплаты каждый месяц платеж имеет равнозначное значение, поэтому просто удобнее оценивать уровень платежеспособности заемщика.

Аннуитетными платежами погашаются большинство выдаваемых российскими банками кредитов. Это наличные ссуды любых видов, автокредиты, товарные кредиты, программы банков для бизнеса, залоговые и ипотечные ссуды.

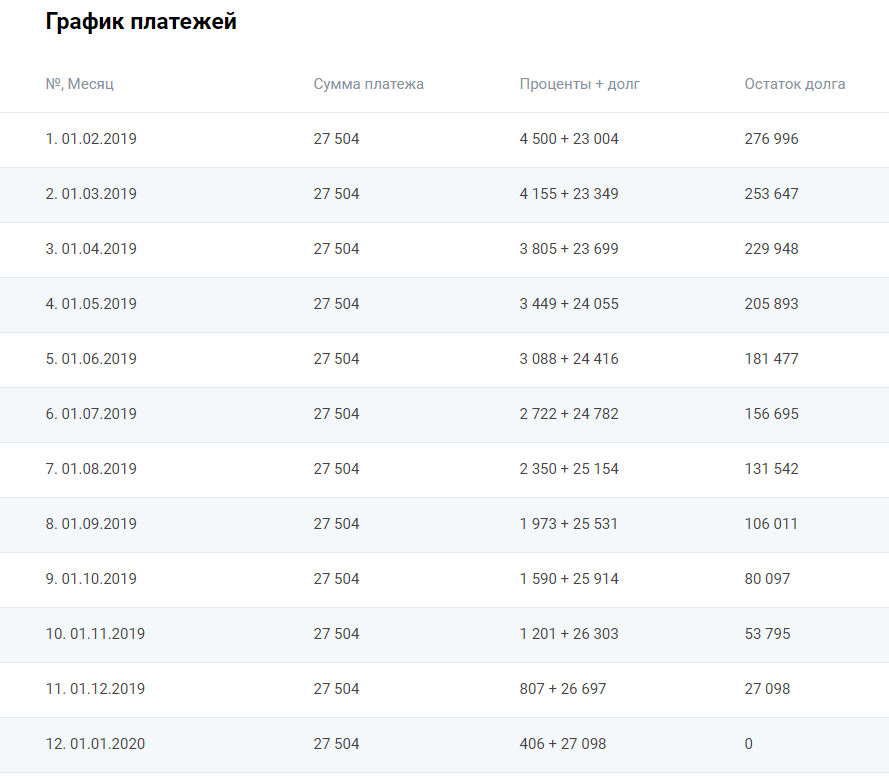

Пример графика

Для примера рассмотрим вот такую схему аннуитетных платежей, при которой заемщик берет в долг 300000 рублей на 12 месяцев под 18,5% годовых. Расчет проведен на универсальном кредитном калькуляторе с Бробанк.ру:

При таком раскладе переплата составит 30048 рублей, ежемесячный платеж — 27504 рубля.

Мы видим, что гашение проводится ежемесячно аннуитетными платежами. Что это значит? Заемщик каждый месяц к определенному числу должен положить деньги на счет в необходимой сумме. В эту дату, которая каждый месяц остается одинаковой, система спишет деньги.

Сумма платежа тоже каждый месяц одинаковая. Но вот в следующем столбце каждый месяц фигурирует разная сумма. Дело в том, что при аннуитетном методе погашения кредита платеж каждый раз состоит из разных составляющих: часть — это начисленные проценты, вторая часть — основной долг, то есть сумма, которая уходит на закрытие тела кредита.

Формула такая:

х — размер ежемесячного платежа;

S — сумма выданного кредита;

P — 1/12 части процентной ставки. Ставка годовая, а платеж ежемесячный, поэтому нужно вычислить, какая ставка применяется в месячном выражении;

N — срок кредитования.

График оплаты формируется автоматически с помощью формулы, введенной в систему. Самостоятельно делать расчеты заемщикам не нужно.

Состав аннуитетного платежа

Каждый месяц состав платежа будет меняться. Если вы обратите внимание, то большую часть первой платежки составляют именно проценты за пользование кредитными средствами. Основной же долг погашается медленно.

Но с каждым месяцем доля основного долга становится больше и достигает максимума к концу срока кредитования. В итоге большая часть процентов выплачивается примерно в первой трети всего срока, дальше пойдет более активное закрытие основного долга.

Аннуитетный метод предполагает, что проценты начисляются на текущую остаточную задолженность. Но заемщик каждый месяц вносит платеж, и эта остаточная сумма уменьшается. В итоге в следующем периоде ставкой будет облагаться меньшая сумма и так далее.

Вот и получается, что каждый последующий платеж меняет состав, сумма начисленных процентов сокращается.

Что собой представляет дифференцированная схема

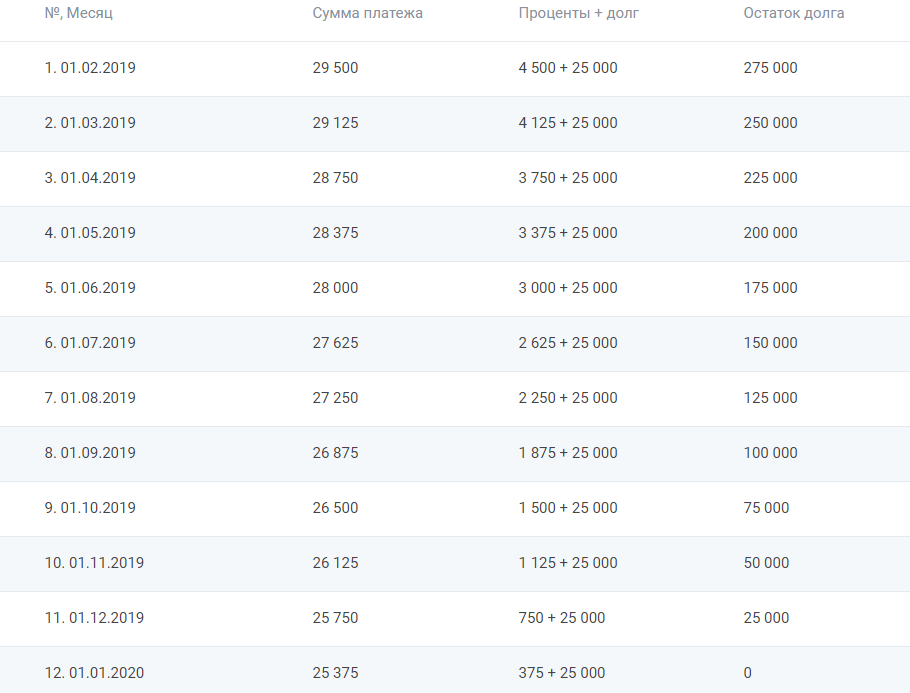

Для примера рассмотрим и ее. Снова делаем расчет того же кредита, что указан выше, на кредитном калькуляторе Бробанк.ру, но с условием расчета по дифференцированной схеме. Вот что получаем:

При таком раскладе переплата составит 29250 рублей, ежемесячный платеж — 29500 с постепенным уменьшением до 25375 руб/мес.

В этом случае состав регулярного платежа уже совершенно иной. Сумма основного долга остается неизменной для каждого месяца. Просто выданный лимит делится на число месяцев заключения договора. А дальше все также на конкретный для каждого месяца остаточный долг начисляются проценты.

При дифференцированной схеме сумма первого платежа — большая, постепенно она становится все меньше. К концу срока выплаты заемщик отдает банку меньше всего.

Плюсы и минусы для заемщика

Для начала рассмотрим преимущества кредита с аннуитетными платежами:

- удобный вариант оплаты, при котором каждый месяц нужно вносить на счет идентичную сумму;

- при дифференцированной схеме первые платежи большие, для многих окажутся неподъемными;

- сумма такого кредита может оказаться выше, чем при иной схеме гашения. Заемщику не нужно нести изначально большие затраты на гашение, что делает его уровень платежеспособности лучше.

Главный минус — более высокая общая переплата. Но если сделать расчеты, то становится видно, что при небольшой сумме и коротком сроке это не так очевидно. Например, в нашем случае это переплата в 30048 рублей при аннуитетном способе оплаты и 29250 при дифференцированном. Всего 800 рублей за год.

Также минус ждет тех, кто планирует досрочное погашение кредита. При аннуитете заемщик первым делом погашает проценты. И часто заемщики, которые, например, брали кредит на 5 лет, а пошли через 1 год его выплачивать, удивляются, что остаточный долг мало изменился. То есть приходит понимание, что платежи шли “впустую”.

При дифференцированной оплате закрытие основного долга проходит более равномерно, поэтому и сумма для досрочного гашения будет меньше. Например, в приведенном же выше примере: 150 000 по итогу 6-го месяца и 156 700 при аннуитете. И чем больше и длительнее ссуда, тем более ощутима разница.

Наглядное сравнение схем по переплате

Аннуитетное погашение приоритетно для банка, оно практически всегда идет по умолчанию. Если вы берете простой кредит наличными, тот же автокредит или товарную ссуду, она будет погашаться именно так.

Дифференцированные схемы предлагаются банками крайне редко. Часто, даже если банк предоставляет возможность выбора метода формирования графика, он это особо не афиширует.

Дифференцированные схемы если и применяются, то только к самым крупным ссудам. Это ипотеки, кредиты под залог недвижимости, весомые бизнес-кредиты.

Для примера сделаем расчет крупного кредита суммой в 300000 рублей, который заемщик взял под 12% годовых на длительный срок. Сравним аннуитетную схему погашения этого кредита и дифференцированную для разных сроков заключения договора.

Наглядный пример разницы переплаты:

| Схема/срок | 5 лет | 7 лет | 9 лет | 11 лет | 13 лет | 15 лет |

| Аннуит | 1,004 млн | 1,448 млн | 1,919 млн | 2,416 млн | 2,937 млн | 3,480 млн |

| Диффер | 915 тыс | 1,275 млн | 1,635 млн | 1,995 млн | 2,355 млн | 2,715 млн |

Так что, погашение кредита аннуитетными платежами становится гораздо менее выгодное, если речь о приличной сумме и длительном сроке. Поэтому, если вы планируете получить большую ссуду, поинтересуйтесь в банке о возможности выбора схемы оплаты. Но выбирайте с учетом удобства оплаты. Помните, что при дифференцированной схеме первые месяцы придется выкладывать приличные суммы.

Источник

Досрочное погашение ипотеки в Сбербанке в 2021 году — пошаговая инструкция досрочной выплаты ипотечного кредита

Досрочное погашение ипотеки в Сбербанке ‒ это шанс для заемщиков сэкономить на обслуживании кредита за счет уменьшения размера ежемесячных взносов или сокращения периода рассрочки. Погашать долг можно в любой момент, только заранее предупредив кредитора. Процедура не является обязательной, проводится по желанию заемщика.

Досрочное погашение ипотеки

Согласно ст. 1 ФЗ-284 от 19.10.2011 , заемщику разрешается закрыть ипотеку досрочно,, если иное не предусмотрено договором. О принятом решении следует уведомить кредитора за 30 дней, в противном случае платеж не засчитывается и принимается в расчет только на следующий месяц.

Клиент совместно с кредитным консультантом должен составить и подать заявление до очередного платежа по графику. В Сбербанке погасить ипотеку досрочно можно онлайн – через личный кабинет . Там не требуется заранее сообщать о планируемом мероприятии – достаточно внести на счет, с которого происходит списание взносов по ипотеке, необходимую сумму и обозначить дату погашения.

Когда выгодно гасить ипотеку досрочно

Погашать ипотечный займ выгоднее на начальном сроке кредитования (в первой четверти). Тогда будет списана значимая часть начисленных процентов. Учитывая большой период выплаты и размер ипотеки, досрочное погашение явно позволит значительно сэкономить.

При желании заемщика расплатиться по ипотеке быстрее установленного срока, рекомендуется выбрать вариант с сокращением периода рассрочки. Если же хочется меньше платить за ипотеку, подходит досрочное погашение с пересмотром величины платежей.

При аннуитетных (равных) платежах погашение ипотеки досрочно не так выгодно, как при дифференцированных. Внесенная сумма пойдет на покрытие процентов, а основной долг уменьшится незначительно.

Схемы досрочного погашения ипотечного кредита

Досрочно закрыть ипотеку можно по стандартной схеме в любом банке:

- поступающий платеж направляется на покрытие процентов;

- остаток идет на погашение тела займа;

- в результате уменьшения основной задолженности банк сокращает платежи.

Существует 2 способа частичного погашения долга: с уменьшением ежемесячных выплат или с сокращением срока.

Но и здесь имеется несколько вариантов:

- если ипотека в рублях и нет ограничений по досрочному погашению, то оба подхода приемлемы;

- если заем выдан в валюте и имеются ограничения, то выгоднее выбирать сокращение срока.

Уменьшение величины ежемесячного платежа

При таком способе досрочного погашения ипотеки число дней по кредиту не уменьшается, а изменяется размер ежемесячных платежей (они снижаются). Дополнительные средства идут на покрытие основного долга, и начисляемые проценты будут меньше.

Оформить снижение взносов по ипотеке можно непосредственно в офисах Сбербанка или онлайн. Обновленный график появится в ЛК.

Сокращение срока кредитования

При оформлении частично досрочного погашения ипотечной ссуды с сокращением периода выплат заемщик максимально выгадывает и меньше переплачивает. При этом ежемесячный платеж остается прежним.

Заказать услугу можно в банковском отделении по заявлению, а перевести средства на счет через «Сбербанк Онлайн» либо банкомат.

Что может помешать погасить ипотеку раньше установленного срока

Правила досрочного гашения ипотеки в каждом кредитном учреждении свои.

- минимальный размер ежемесячного взноса ‒ для выплачивающих ипотеку в Сбербанке он равен 99% от суммы платежа;

- чтобы деньги пошли в зачет, надо внести их до 21-00 того дня, когда произойдет списание очередной выплаты по ипотечному займу;

- от лица, погашающего ссуду досрочно, требуется заявление – подается за 30 дней до очередного взноса;

- в договоре прописан размер неустойки, которую требуется заплатить при полном погашении долга раньше времени (в Сбербанке штраф не предусмотрен).

Виды ипотечных платежей в Сбербанке

Прежде чем вносить ежемесячный платеж и дополнительную сумму для преждевременного погашения, следует узнать, какой в договоре прописан вид выплат. Бывают аннуитетные и дифференцированные взносы. Чаще заемщики выплачивают ипотеку по первому варианту.

Аннуитетные платежи

Аннуитетный вариант подразумевает равные ежемесячные выплаты на протяжении всего срока кредитования. В первые годы большая часть взноса идет в счет процентов, остаток ‒ на покрытие основной суммы кредита. Первый платеж преимущественно состоит из процентов.

Дифференцированные платежи

При дифференцированном платеже по ипотеке в Сбербанке сначала покрывается основной долг, а потом проценты. Минус такого варианта в том, что на первых порах заемщику приходится ежемесячно выплачивать большую сумму, которая потом снижается.

Выгоднее гасить ипотеку дифференцированно, поскольку схема предполагает меньшую переплату в итоге. При внесении дополнительной суммы излишки направляются в счет будущих взносов.

К примеру, ежемесячный платеж равен 36 000 руб. (из них 16 000 приходится на тело кредита, а 20 000 – это проценты). Внеся предоплату в размере 100 тыс. руб., клиент освобождается от выплаты основной задолженности на ближайшие 5 месяцев. А вот без процентов досрочно погасить ипотеку невозможно.

В каких ситуациях целесообразно выбрать уменьшение ежемесячного платежа

Стоит уменьшать сумму ежемесячного платежа, когда есть необходимость в ослаблении финансовой нагрузки на семейный бюджет. В остальном такой вариант не особо выгоден, поскольку переплата остается прежней.

В каких ситуациях лучше выбрать сокращение срока кредитования

При желании побыстрее рассчитаться с ипотечным долгом обычно выбирают вариант с сокращением срока кредитования. Ежемесячный взнос не меняется, а период рассрочки уменьшается пропорционально внесенной дополнительно суммы. Тогда удается погасить долг с наименьшими переплатами. Данная процедура доступна как в «Сбербанке Онлайн» , так и в офисе.

Условия досрочного погашения ипотеки

Как досрочно рассчитаться с ипотекой прописано в банковском договоре.

В Сбербанке условия досрочного погашения ипотеки следующие:

- кредитора уведомляют о досрочном платеже заблаговременно (заемщик пишет заявление непосредственно в отделении);

- подавать заявку вправе только лицо, на которое оформлена ссуда;

- минимальный размер оплаты – 99% от суммы ежемесячного взноса;

- после пересчета процентов заемщику необходимо ознакомиться с новым графиком выплат и подписать его.

Нюансы досрочного погашения при военной ипотеке

При военной ипотеке досрочное погашение возможно без подачи заявления в банк. Заемщик должен внести требуемую сумму на счет «Росвоенипотеки», а в дату списания очередного платежа она будет зачтена в полном объеме.

При частичном досрочном погашении военипотеки допустимо сократить срок, а вот размер платежей поменять нельзя.

Методы досрочного погашения ипотечного кредита в «Сбербанке»

Сведения о всех своих перечислениях по ипотеке можно просмотреть в ЛК – вкладка «История» или «Операции» (в меню кредитного продукта).

Правила досрочного частичного погашения ипотеки в Сбербанке

Частично досрочное погашение ипотеки в Сбербанке возможно в отделении, где оформлялась ссуда. Подавать заявление допустимо через личный кабинет заемщика.

- Внести на счет списания кредита положенный ежемесячный платеж и дополнительную сумму для частичного погашения (она должна быть больше 15 000 руб.).

- Оформить в банке заявление или подать запрос в ЛК.

- Подтвердить введенную информацию СМС-кодом, при письменной подаче заявления – поставить свою подпись.

- После этого банк сделает перерасчет долга и установит новый график выплат.

Как полностью досрочно погасить ипотечный кредит

Для полного досрочного погашения ипотеки надо выждать период в 6 месяцев с момента ее оформления.

Как правильно досрочно гасить ссуду:

- Позвонить по телефону горячей линии 8 800 555-55-50 и уточнить размер долга.

- Внести недостающую сумму на счет.

- Написать заявление о преждевременном прекращении действия ипотечного договора.

- Заказать справку о полном расчете.

Схема досрочного погашения ипотеки

Процедура досрочного погашения ипотечного долга:

- Заемщик подает прошение на частичное или полное погашение.

- Кредитор выносит решение.

- Клиент переводит на счет должную сумму + ежемесячный платеж.

При ЧДП надо будет получить свежий график дальнейших выплат, а при ПД – справку о погашении ссуды.

В каждом банке свой алгоритм снятия с квартиры обременения. В Сбербанке участие заемщика не требуется. Процедура запускается автоматически сразу после полного погашения задолженности по ипотечному займу. Клиент получает СМС-сообщение о том, что процесс запущен. Отслеживать статус можно в ЛК.

Просчет выгоды досрочного погашения

Насколько выгодно досрочно гасить ипотеку, можно рассчитать самостоятельно. Для этого потребуется схема платежей.

Заемщик взял ипотеку в размере 1,2 млн руб. по ставке 9,8% на 10 лет (120 мес.). Спустя 3 года он решил внести 300 тыс. руб.

Ежемесячный взнос, руб.

До частичного досрочного погашения

После ЧДП с понижением платежей

После ЧДП с сокращением срока

При уменьшении срока кредитования заемщик расплатится с ипотекой раньше на 2 года 8 месяцев.

Ежемесячный взнос, руб.

После ЧДП с понижением платежей

После ЧДП с сокращением срока

При ЧДП с сокращением срока время выплаты ипотеки уменьшится на 2 года 6 месяцев.

Из таблиц видно, что наиболее выгодно сокращать срок ипотечных выплат. Тогда удается минимизировать переплату по ипотеке.

Расчет выгоды и досрочного платежа с помощью ипотечного калькулятора

Расчет суммы, которую удается сэкономить при досрочном погашении ипотеки, легче произвести с помощью онлайн-калькулятора .

Заемщику достаточно ввести в соответствующие строки имеющиеся данные. Потом добавить параграф по досрочному погашению, в котором указать сумму, дату ипотечного платежа и на основании чего будет производиться пересчет (сокращение срока или уменьшение ЕП). Затем нажать кнопку «Рассчитать».

Ниже появится график ежемесячных взносов с учетом выплаченных процентов.

Подача заявления

Заемщику требуется написать заявление о планируемом досрочном погашении ссуды:

Сделать это надо минимум за сутки, иначе средства будут зачислены только в следующем месяце.

В заявлении указывают реквизиты по кредитному договору (процентную ставку, сумму, срок и другое), а также персональные данные.

Через «Сбербанк Онлайн»

Частичное или полное досрочное погашение ипотеки можно произвести через «Сбербанк Онлайн» . Последовательность действий:

- Предварительно по телефону или в ЛК уточняют оставшуюся сумму по кредиту.

- Авторизуются и в ЛК открывают раздел «Кредиты», затем нужный продукт.

- Выбирают вкладку «Досрочное погашение».

- Обозначают тип взноса (полностью или частично).

- Вписывают нужную сумму (не менее 99% от размера стандартного платежа).

- Выбирают счет для списания и дату.

- Подтверждают операцию с помощью СМС-кода, пришедшего на телефон.

В офисе

Заемщик может обратиться в отделение банка и подать заявку на ДП ипотеки. Только сделать это нужно исключительно в том городе, где была выдана ссуда. Для оформления потребуется один паспорт.

Внесение суммы

В Сбербанке на данный момент не получится внести досрочный платеж наличностью, поэтому клиентам остаются другие варианты:

- погасить задолженность через интернет – переводом с карточки другого банка;

- воспользоваться банкоматом или терминалом;

- оплатить ипотеку через банковского оператора.

Чтобы удостовериться, что деньги приняты в счет ипотечного долга, надо на следующий день проверить это в ЛК.

Результаты

После успешно проведенного частично досрочного погашения ипотеки в онлайн-кабинете будет выставлен новый график платежей. Его можно получить лично в отделении банка. А при полном расчете забирают справку по выплаченной ипотеке.

Оформление налогового вычета

На налоговый вычет (13% от суммы приобретенной недвижимости) имеют право все граждане РФ, официально трудоустроенные и исправно платящие НДФЛ. Такую льготу возможно получить единожды.

Так, если в прошлом году с заемщика удержали налогов в размере 100 тыс. руб., то в следующем он может претендовать на налоговый вычет в таком же размере. При неофициальном трудоустройстве или отсутствии работы подобная привилегия не полагается. Также на вычет имеют право граждане, получающие пособие по инвалидности, стипендии, пенсии.

Несмотря на установленный процент возврата НДФЛ, рассматривается сумма не более 2 млн руб. Иначе говоря, приобретая квартиру стоимостью 2,5 млн руб., налоговый вычет можно получить только с 2 млн руб. (260 тыс. руб.). В этом же диапазоне допустимо вернуть 13% по уплаченным процентам.

Материнский капитал

Заемщик может направить средства материнского сертификата (453 026 руб.) на первоначальный взнос по ипотеке или на частичное погашение процентов. Нельзя использовать детские для уплаты штрафов и неустойки.

Чтобы средства зачли в счет погашения ипотечного долга, клиенту надо предоставить справку из банка в ПФР. После этого субсидию перечислят на расчетный счет заемщика. Данная процедура длится около месяца.

Программы государственной поддержки ипотечного кредитования

Быстрее выплатить ипотеку может помочь государство, вернее, целевые льготные программы для отдельных категорий граждан:

- «Для семей с детьми» ‒ при соответствии выставленным требованиям семья вправе получить субсидию от государства в размере 35-100% от стоимости покупаемой жилплощади. Также в первые 2 года будет действовать минимальная ставка по ссуде (от 1,2%).

- «Господдержка 2021» ‒ ипотека по выгодной ставке (от 6,1%) на приобретение жилья в новостройках.

- «Военная ипотека» ‒ государством субсидируются военнослужащие. Ипотека выдается по льготной ставке 7,9%.

Где взять денег на досрочное погашение ипотечного кредита

Если заемщик не может воспользоваться ни одной льготной программой от государства, но желает быстро погасить кредит в Сбербанке, стоит рассмотреть ряд альтернативных вариантов.

Накопления

Погасить заем реально накопленными средствами с персонального счета. Надо определиться, какая часть дохода может быть выделена для погашения ипотеки. Главное, чтобы это негативно не отразилось на нормальном уровне жизни.

При отсутствии возможности вносить большие суммы сверх обычных платежей даже незначительные взносы помогут быстрее вернуть долг. Например, лишняя тысяча каждый месяц позволит за 5 лет сократить задолженность более чем на 100 тыс. руб. Благодаря этому уменьшаются и проценты.

Потребительский кредит

Если остаток по ипотеке небольшой, можно взять потребительский кредит и покрыть им задолженность. Только это заранее невыгодное мероприятие, поскольку процентная ставка по обычным займам выше по сравнению с ипотечными.

Деньги в долг

При желании сэкономить на процентах по годовой ставке можно закрыть ипотеку за счет денег, позаимствованных у знакомых или родственников. Остаток долга узнают непосредственно в банковском отделении или личном кабинете.

Другие способы гашения ипотеки при сложной жизненной ситуации

При неблагоприятной финансовой ситуации, когда заемщик не в состоянии выплачивать кредит в прежнем режиме, Сбербанк предлагает ряд альтернативных вариантов. Речь о программах поддержки ипотечных клиентов.

Рефинансирование ипотеки

Под рефинансированием ипотечного займа понимается оформление нового кредита в другой финансовой организации на более выгодных условиях. Полученные средства идут на погашение долга по действующей ипотеке. Сбербанк не рефинансирует собственные жилищные ссуды.

Решаясь на данную процедуру, клиент теряет возможность получить налоговый вычет по основной задолженности и выплаченным процентам.

Реструктуризация ипотечного кредита

При определенных сложностях с выплатой ипотеки прибегают к реструктуризации долга. По желанию клиента можно поменять валюту займа, продлить срок кредитования или оформить временные каникулы. В последнем случае придется заплатить только проценты, а по основной задолженности дадут отсрочку.

Что нужно обязательно сделать после погашения ипотеки

После полного досрочного погашения ссуды нужно получить в банке справку об отсутствии задолженности по ипотеке. Порой сотрудники неверно делают расчет, в итоге у клиента образуется долг в несколько копеек. Пусть задолженность небольшая, но она может негативно повлиять на кредитную историю.

Также заемщик, полностью рассчитавшийся с банком досрочно, имеет право частично вернуть страховку за неиспользованный временной интервал. Потребуется лично посетить страховую компанию и подать соответствующее заявление.

Рекомендации для существующих заемщиков

Желающим быстро погасить ипотеку в Сбербанке следует придерживаться ряда правил:

- не медлить с досрочным погашением ссуды, тогда удастся уменьшить итоговую переплату;

- вносить досрочные платежи в последние годы выплат невыгодно, поскольку не будет экономии на процентах (большая их часть выплачивается в начале срока кредитования);

- досрочно погасить займ можно за счет полученного налогового вычета, материнского капитала, дополнительного заработка или собственных сбережений;

- сразу начинать перечислять малые суммы, а не копить;

- отдавая часть долга, оставлять какую-то сумму про запас – на разные непредвиденные ситуации (увольнения, болезни и другое), чтобы потом не испытывать финансовых затруднений.

Ошибки заемщика при досрочном погашении

Часто бывает так, что, имея в распоряжении крупную сумму, заемщик не желает погашать ссуду досрочно. Однако, если есть такая возможность, лучше начинать пораньше делать ЧДП, тем самым удастся снизить переплату.

Также большинство клиентов предпочитают накопить солидную сумму, а потом частично покрыть долг. Но чем позже это делается, тем меньше выгода.

Не менее распространенная ошибка ‒ думать, что во вносимую сверх нормы сумму входит стандартный ежемесячный взнос. Это разные категории. Так что при уплате, например, дополнительных 40 тыс. руб. клиенту придется в дату по графику закрыть и основной платеж.

Правильные шаги заемщика для досрочного погашения

Как нужно действовать для быстрейшего погашения ипотеки:

- Частично погашать долг с сокращением срока кредитования.

- Не копить, а вносить деньги по мере возможности. Допустимо перечислять небольшие суммы, но не меньше 99% от ежемесячного взноса.

- Полученный налоговый вычет пустить на досрочную выплату.

- Соглашаться на предложение банка рефинансировать ипотеку.

Выводы

Чтобы оформить в Сбербанке досрочное погашение (частичное или полное) ипотечного кредита, от заемщика потребуется заявление. Его надо подать минимум за 30 рабочих дней до планируемой операции, иначе внесенные средства не зачтутся в текущем месяце. Банк предлагает клиентам 2 варианта ЧДП: с уменьшением срока и с понижением ежемесячных платежей. Второй вариант предпочтительнее, если требуется снизить финансовую нагрузку на бюджет. Вносить большие суммы лучше в первые годы действия ипотечного договора ‒ это позволяет значительно сэкономить на процентах.

Источник