- Что означает способ отражения расходов аналогично амортизации

- Смотрите также

- Что означает способ отражения расходов аналогично амортизации

- Что означает способ отражения расходов аналогично амортизации

- Смотрите также

- Что означает способ отражения расходов аналогично амортизации

- Смотрите также

- Как начислить амортизацию в 1С Бухгалтерия 8.3?

- 1. Начальная настройка программы для работы с ОС и НМА

- 2. Постановка на баланс внеоборотного актива

- 3. Закрытие месяца, выполнение регламентного задания

- 4. Амортизационная премия и коэффициент ускорения

- 5. Видео-инструкция «Как начислить амортизацию в 1С Бухгалтерия?»

Что означает способ отражения расходов аналогично амортизации

Дата публикации 28.11.2018

Использован релиз 2.4.5

Стоимость объектов основных средств погашается посредством начисления амортизации. Способ отражения расходов по амортизации настраивается в соответствующей статье расходов.

Для того чтобы настроить статью расходов по амортизации, необходимо выполнить следующие действия:

- Меню: Финансовый результат и контроллинг – Статьи расходов.

- Нажмите кнопку «Создать».

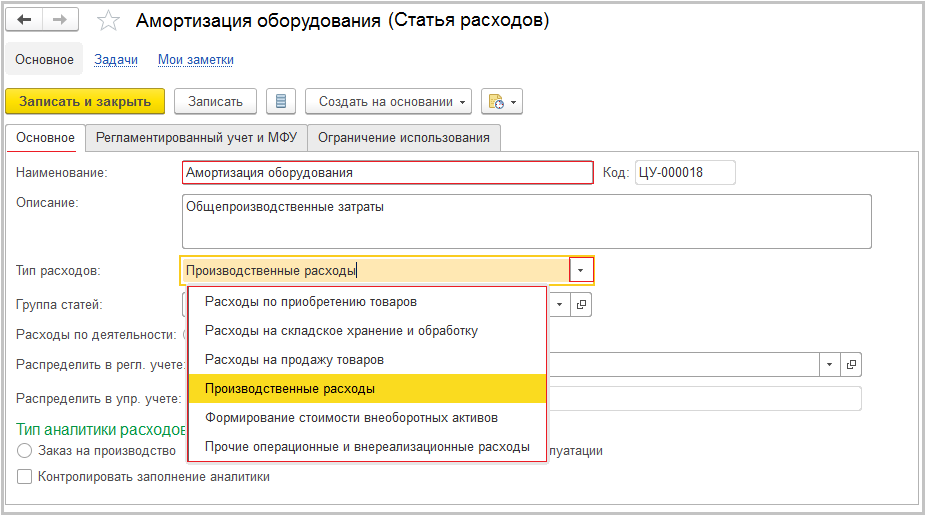

- Перейдите на вкладку «Основное» и укажите наименование статьи расходов.

- Выберите тип расходов в зависимости от направления затрат (рис. 1).

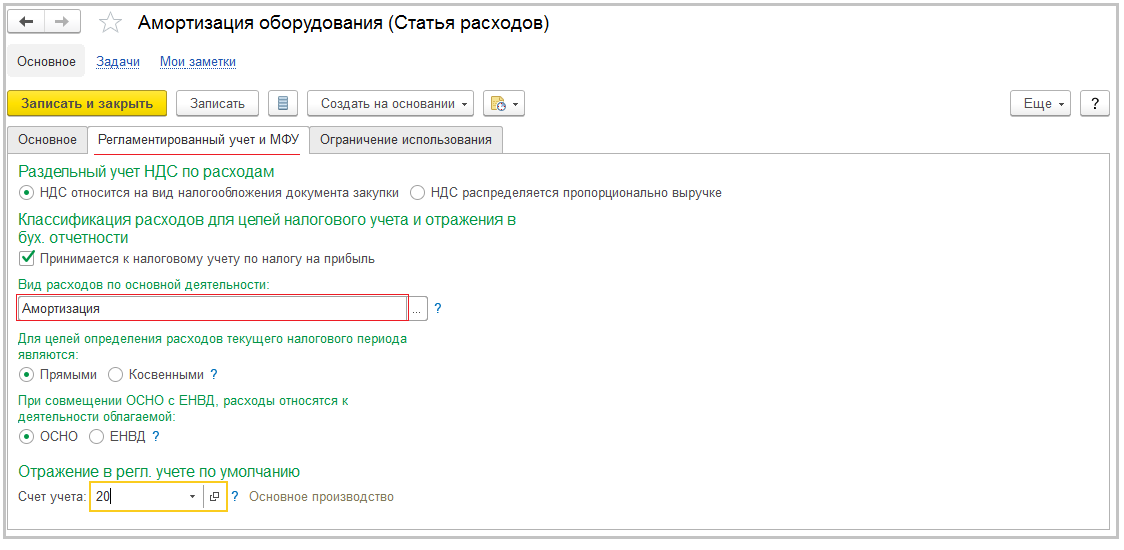

- Перейдите на вкладку «Регламентированный учет и МФУ».

- Укажите вид расходов – «Амортизация», счет регл. учета, на который будут относиться расходы по амортизации, вид расходов для налогового учета («прямые» или «косвенные») (рис. 2).

- Кнопка «Записать и закрыть».

Для каждого типа затрат и счета отражения затрат по амортизации необходимо создавать отдельную статью расходов. Для того чтобы отличить статьи друг от друга, можно, например, указать в наименовании статьи счет затрат.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Что означает способ отражения расходов аналогично амортизации

Дата публикации 31.10.2019

Использован релиз 3.0.73

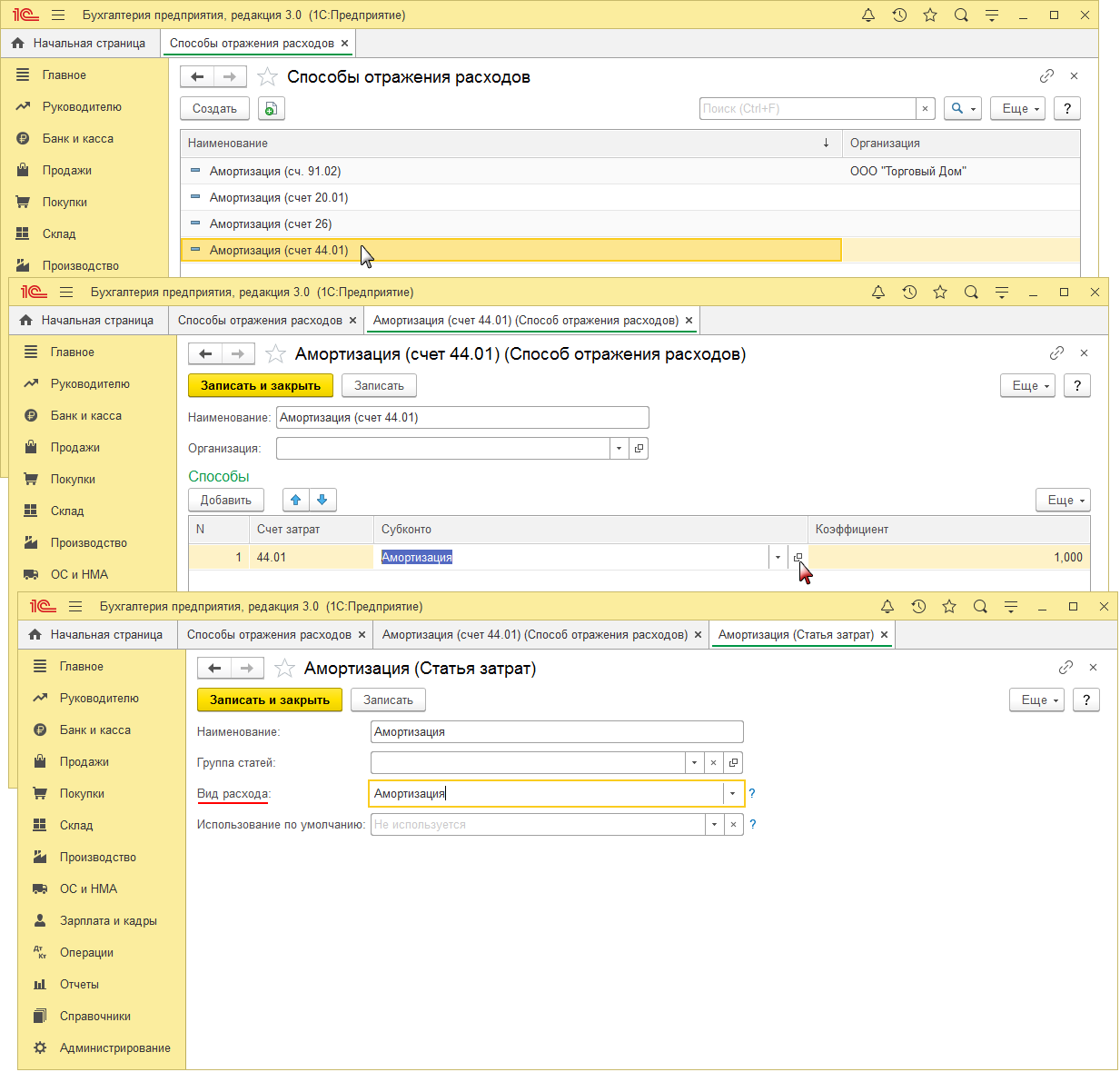

Способ отражения расходов по амортизации для каждого основного средства указывается при принятии его к учету (раздел: «ОС и НМА», документы «Принятие к учету ОС» (на закладке «Бухгалтерский учет») или «Поступление основных средств»). Способ выбирается из справочника «Способы отражения расходов» (раздел: Справочники – Способы отражения расходов). При добавлении нового способа в справочник (рис. 1):

- Кнопка «Создать».

- Укажите наименование способа (поле «Наименование») и организацию, в которой он будет применяться, если учет в информационной базе ведется по нескольким организациям (поле «Организация»).

- По кнопке «Добавить» заполните табличную часть (в табличной части может быть несколько строк, если амортизация должна распределяться по нескольким счетам затрат и / или по нескольким объектам аналитики): укажите счет затрат, на который будет относиться амортизация, аналитику к нему, коэффициент распределения амортизации по нескольким счетам затрат и / или по нескольким объектам аналитики.

- Кнопка «Записать и закрыть».

Амортизация по основным средствам начисляется регламентной операцией «Амортизация и износ основных средств» в составе обработки «Закрытие месяца». По каждому основному средству применяется способ (счет затрат и аналитика к нему), указанный при принятии основного средства к учету. Изменить способ отражения расходов по амортизации для основного средства можно с помощью документа «Изменение отражения амортизации ОС» (раздел: «ОС и НМА» – «Параметры амортизации»).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Что означает способ отражения расходов аналогично амортизации

Дата публикации 29.01.2020

Использован релиз 3.0.75

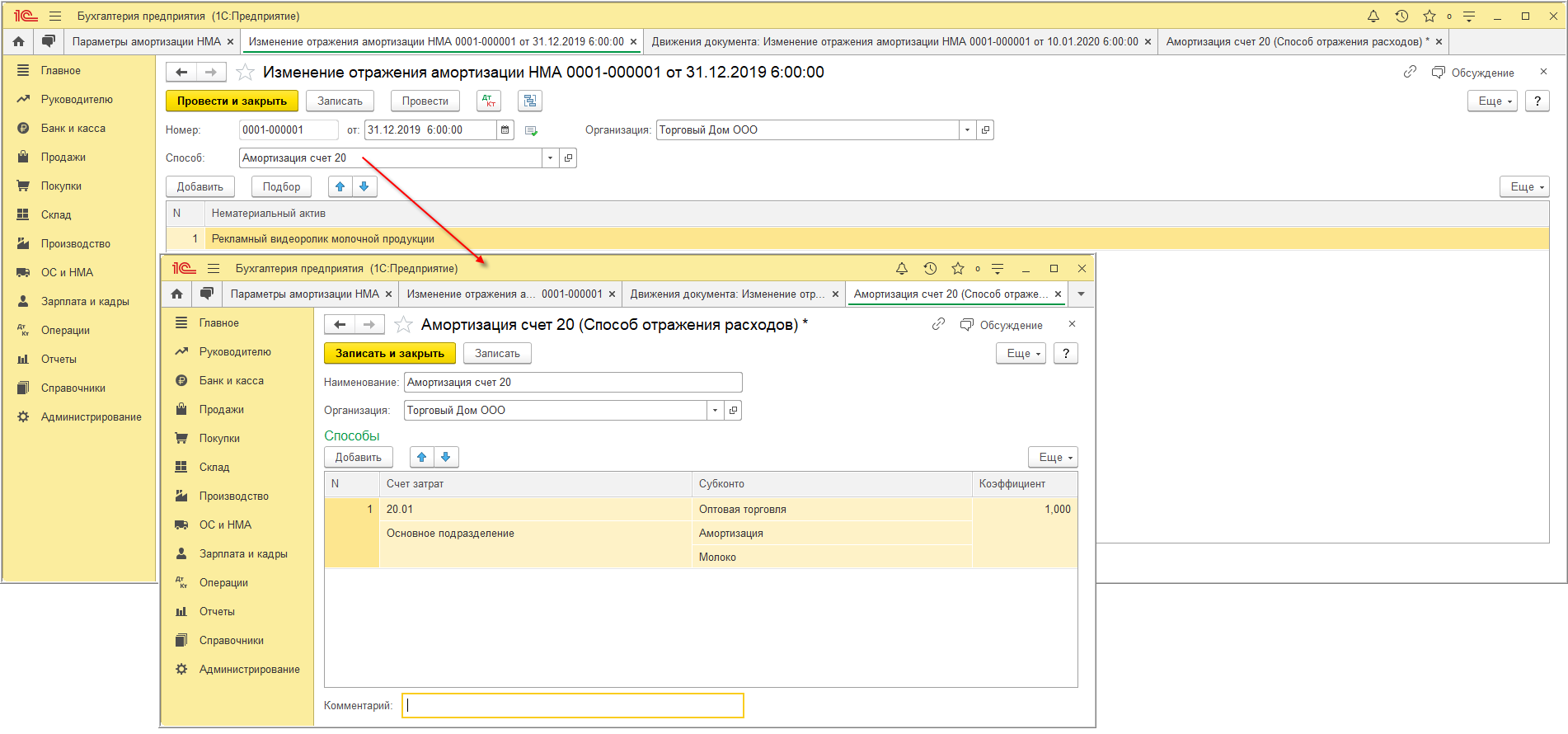

- Раздел: ОС и НМА – Параметры амортизации НМА.

- Кнопка «Создать», вид операции документа – «Изменение отражения амортизации НМА».

- В поле «от» укажите любую дату месяца, предшествующего месяцу, в котором расходы по амортизации будут отражаться по новым правилам.

- В поле «Способ» выберите новый способ отражения расходов по амортизации. Способы отражения расходов по амортизации НМА настраиваются аналогично способам отражения расходов по ОС (подробнее об этом здесь).

- По кнопке «Добавить» добавьте в табличную часть НМА, по которым меняется способ отражения расходов по амортизации.

- Кнопка «Провести и закрыть».

- Документ проводок не формирует. Новый способ отражения расходов по амортизации НМА будет действовать с месяца, следующего за месяцем его изменения.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Что означает способ отражения расходов аналогично амортизации

Использован релиз 3.0.59

Если в бухгалтерском учете амортизация по основному средству начисляется в обычном порядке, а в налоговом либо не включается в расходы для целей налогообложения, либо не начисляется, то следует различать две возможные ситуации:

- Если объект ОС соответствует критериям амортизируемого имущества (п. 1 ст. 256 НК РФ), подлежит амортизации, но соответствующие расходы не учитываются в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, тогда между БУ и НУ при начислении ежемесячной амортизации образуется постоянная разница (ПР).

- Если объект ОС согласно п. 2 ст. 256 , абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем его стоимость может быть учтена в расходах, тогда между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР).

Порядок включения стоимости ОС в состав расходов в бухгалтерском и налоговом учете и, соответственно, формирование постоянных или временных разниц при начислении амортизации зависит от заполнения закладок «Бухгалтерский учет» и «Налоговый учет» при оформлении документа Принятие к учету ОС.

- Если стоимость объекта ОС не учитывается в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, между БУ и НУ при начислении ежемесячной амортизации формируется постоянная разница. Для этого закладки «Бухгалтерский учет» и «Налоговый учет» заполните следующим образом:

- Раздел: ОС и НМА – Принятие к учету ОС.

- Кнопка «Создать», заполните закладки «Внеоборотный актив», «Основные средства»,

- На закладке «Бухгалтерский учет» в поле «Способ отражения расходов по амортизации» выберите из справочника (или создайте новый) способ, у которого в субконто «Статьи затрат» установлен вид расхода «Не учитываемые в целях налогообложения» (рис. 1).

- На закладке «Налоговый учет» в поле «Порядок включения стоимости в состав расходов» выберите «Начисление амортизации», проверьте установку флажка «Начислять амортизацию», укажите срок полезного использования, равный сроку в бухгалтерском учете (рис. 2).

- Кнопка «Провести и закрыть».

- Ежемесячно при начислении амортизации будет формироваться проводка с постоянной разницей между БУ и НУ для дальнейшего формирования ПНО по налогу на прибыль.

- Если объект ОС согласно п. 2 ст. 256 НК РФ, абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем в случае продажи его стоимость будет учтена в расходах, то между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР). Для этого в документе Принятие к учету ОС на закладке «Налоговый учет» в поле «Порядок включения стоимости в состав расходов» выберите «Стоимость не включается в расходы» (рис. 3). При этом на закладке «Бухгалтерский учет» выберите способ начисления амортизации, установленный в учетной политике организации (можно выбрать любой способ, т.к. это на порядок формирования разниц не повлияет).

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Как начислить амортизацию в 1С Бухгалтерия 8.3?

Сегодня мы расскажем как правильно начислить амортизацию внеоборотных активов (прим. — далее по тексту может использоваться аббревиатура ВНА) в конфигурации 1С Бухгалтерия 8.3 предприятия 3.0.

Неправильное и некорректное отражение размеров амортизации может привести не только к серьезным счетным ошибкам, но и к ошибкам в отражении хозяйственных операций в целом, влияющим на фискальную нагрузку предприятия и влекущим к серьезным финансовым рискам.

Содержание:

Для начала введем определение. Амортизация ‒ это постепенное погашение фактических затрат на приобретение объектов основных фондов организации на издержки в течении срока их службы. В бухгалтерском учете (прим. — здесь БУ) к основным средствам относятся внеоборотные активы стоимостью более 40000 рублей (без НДС), их предприятие планирует использовать в своей деятельности более 12 месяцев, и также они должны использоваться с целью получения прибыли, но при этом предприятие не планирует их продажу. В налоговом учете (прим. — здесь НУ) к внеоборотным активам относятся объекты со стоимостью более 100000 рублей без НДС.

Учитывая, что приобретение внеоборотных фондов часто оказывается дорогостоящим мероприятием, то принятие их к расходам в момент оприходования может сильно отразиться на финансовых результатах работы предприятия. Поэтому был разработан механизм, позволяющий равномерно распределять отрицательные и положительные денежные потоки во времени и предупреждать серьезные и необоснованные колебания финансового результата компании. К тому же, амортизация помогает отразить моральный и физический износ имущества в процессе его эксплуатации. Изнашиванию не подлежат внеоборотные активы, которые со временем не теряют своих потребительских свойств: земельные участки, природные ресурсы, музейные экспонаты и прочее.

1. Начальная настройка программы для работы с ОС и НМА

Возможности по работе с основными средствами в информационной базе открываются после настройки соответствующей функциональности. Для этого в разделе администрирование по ссылке «Функциональность» включим эту возможность.

Перейдите на закладку «ОС и НМА», где расположены флажки настраивающие новые функции, после их установки появляется соответствующий раздел на панели информационной базы.

Следующим шагом необходимо настроить учетную политику, которая должна быть утверждена на любом предприятии, законодательно обязанном вести бухгалтерский учет.

В закладке «Главное» перейдем по ссылке «Учетная политика»:

Откроется окно настройки учетной политики организации, которую также можно открыть и настроить при заполнении информации об организации в ее карточке.

Это значит, что автоматически отражение издержек по амортизации будет идти на 26 счет. Более детально настроить способы распределения расходов можно при поступлении основных фондов.

Рассмотрим группы действий, которые есть в разделе ОС и НМА базы 1С предприятия:

В блоке «Поступление основных средств» показаны события постановки на баланс различных видов основных фондов: оборудования, земельных участков, нового строительства, лизинга и т. д. Здесь указываются данные из товарных накладных, УПД или актов поставщиков о цене, наименовании, дате отгрузки внеоборотных активов. Действие «Принятие к учету ОС» передает его с 08 счета на 01, и запускает процесс погашения стоимости.

Блок «Учет основных средств» позволяет отразить различные изменения, происходящие с внеоборотными активами в процессе ведения хозяйственной деятельности: модернизация, достройка, дооборудование, перемещение между подразделениями, складами и материально ответственными лицами, инвентаризация с целью обнаружения расхождений между фактическим и учетным количеством имущества организации, поступление лизинга и передача в аренду.

Блок «Выбытие основных средств» представляет собой оформление событий с ВНА в случае продажи или потери их потребительских свойств в результате морального или физического устаревания.

В блоке «Амортизация ОС» расположены команды, с помощью которых можно произвести ежемесячное начисление амортизации специальной операцией, отразить признание лизинговых платежей для целей включения их в расходы по налогу на прибыль или изменить параметры амортизации в случае ошибки, либо их изменения.

Аналогичный набор действий доступен и для нематериальных активов в подразделе «Нематериальные активы» и «Амортизация НМА».

В блоке «Налоги» реализована возможность по принятию расходов на приобретение основных фондов на специальных налоговых режимах.

Далее в блоке «Отчетность» можно посмотреть движение внеоборотных активов в бухгалтерском учете.

2. Постановка на баланс внеоборотного актива

Сейчас мы на примере рассмотрим процесс движения ВНА в программе от оприходования до операции по расчету амортизационных отчислений.

Создадим новый документ в списке поступлений оборудования по одноименной ссылке в разделе «ОС и НМА».

Нужно заполнить дату и номер поступления, выбрать из справочника или создать в нем нового поставщика. По команде добавить появляется строка в табличной части, кликнув дважды в столбце «Номенклатура», появится список действий. Нажав на зеленый плюсик, откроется окно создания элемента номенклатуры в соответствующий справочник.

Достаточно будет выбрать вид номенклатуры, от него зависит распределение элемента по счетам учета. Ввести наименование, выбрать группу номенклатуры и ставку НДС. Счета можно просмотреть и при случае изменить на закладке «Правила определения счетов учета». В разрезе каждого вида номенклатуры правила установлены индивидуально:

То есть при поступлении такого имущества счет автоматически определится как 08.04.1, как и счет НДС — 19.01 и т.д.

Запишем и закроем окно создания элемента справочника, выберем его для добавления в поступление. Заметим, что счета установились автоматически. Нужно ввести количество, цену и проверить общую сумму, заполнить номер счет-фактуры, дата выставляется автоматически. Проведем документ. Откроем движения:

На основной склад поступило оборудование с первоначальной стоимостью 195000 руб. Отражен на счете 19.01 НДС от поставщика на 39000 руб., а также задолженность поставщику в размере 234000 руб. (195000 + 39000).

Информация заполняется сверху вниз. В строчке «Оборудование» в справочнике «Номенклатура» создается это основное средство. Далее заполнение происходит горизонтально по всем вкладкам.

На закладке «Основные средства» — необходимо его создать. Переходим в нее, нажимает команду «Добавить». Откроется справочник основных средств. Создаем в него требуемый элемент, который будет идентичен тому, что был добавлен в справочник номенклатуры.

Из выпадающего списка по команде вниз нужно выбрать группу учета ОС, в нашем случае это будет машины и оборудование (кроме офисного).

Флажок «Недвижимое имущество» устанавливается только на недвижимое имущество, которое определяется согласно п. 1 ст. 130 ГК РФ и являющиеся объектами налогообложения налогом на имущество согласно п. 1 ст. 374 НК РФ.

Далее вводится наименование объекта, а после этого согласно документации определяется его код по ОКОФ, амортизационная группа проставляется автоматически.

Сведения для инвентарной карточки также вводятся на основании технической документации.

Дата и информация о принятии к учету, вкладки бухгалтерский и налоговый учет, местонахождение, счет и способ начисления амортизации и МОЛ будут заполнены только после того, как будет проведен документ, для которого мы сейчас создаем этот объект.

Запишем производственный инвентарь, добавим его в табличную часть и переходим на следующую вкладку.

На закладке «Бухгалтерский учет» доступен выбор методов начисления амортизации на основные фонды. Поставим линейный метод. И далее вниз: способ отражения расходов, срок полезного использования. Также можно создать «График начисления амортизации», где вы самостоятельно вносите суммы, которые будут отражаться в счет погашения фактических издержек на приобретение инвентарной единицы.

Открыв способ отражения расходов по амортизации можно настроить распределение по разным счетам, при необходимости.

Коэффициент 1 здесь означает, что затраты по износу основных фондов будут поровну распределены между указанными счетами.

На закладке «Налоговый учет» производится его настройка. Настраиваются выделенные строки.

При необходимости указывается специальный коэффициент, если это применимо для вашего вида имущества согласно законодательным актам, также есть возможность отказаться от начисления износа на вводимую инвентарную единицу в НУ.

На этом завершим заполнение информации, но позже еще вернемся к нему. Проведем документ и посмотрим его движения.

Проводка, которую мы видим, означает, что оборудование было принято к учету с первоначальной стоимостью 195 т.р. на дебет 01, и списано с 08.04.1.

Если с течением времени любые из введенных нами данных изменились, то отразить это можно двумя путями:

1) Нажать по команде изменить в карточке основного средства, выделенной синим цветом.

Откроется окно изменения параметров амортизации:

2) Через раздел «ОС и НМА» — Параметры амортизации ОС.

При нажатии на команду «Создать» в открывшемся окне в выпадающем списке откроется перечень доступных команд:

3. Закрытие месяца, выполнение регламентного задания

После установки всех настроек и ввода соответствующей информации программа автоматически производит расчеты величины износа введенного в эксплуатацию инвентарного объекта.

Перейдем в раздел «Операции» — Закрытие месяца. Нажмем «Выполнить закрытие месяца».

На рисунке перечень регламентных операций, которые выполнятся по закрытию месяца. В результате автоматически производятся расчеты по заложенным внутри информационной базы алгоритмам. Механизмы работы программы полностью учитывают действующее законодательство и в соответствии с ним производятся начисления налогов и списание затратных счетов. В большинстве случаев какие-либо ошибки, возникающие при закрытии месяца или формировании отчетов, связаны с некорректным заполнением данных, которые повлекли за собой неверные расчеты, а не внутренним сбоем системы.

После выполнения регламентной операции каждая строчка становится зеленой и рядом с ней появится флажок о выполнении задания. Состояние в правой верхней части экрана сменится на «Выполнено». При возникновении любой ошибки в процессе выполнения заданий произойдет остановка и строка, в которой возникла ошибка, будет отмечена красным цветом, а рядом с этим окном откроется новое, сообщающее подробности об ошибке и пути ее решения.

Посмотрим отчет по проводкам. Для этого нужно навести курсор на регламентную операцию закрытия месяца и нажать правой кнопкой, откроется меню, где выберем «Показать проводки».

В результате была рассчитана сумма амортизации в размере 3000 рублей. Порядок расчета по линейному методу самый простой: берется первоначальная стоимость, ее делят на количество лет использования в месяцах, получается сумма ежемесячного погашения начальных затрат на приобретение инвентарной единицы. А образовавшаяся сумма издержек идет в дебет счета 26 со статьей затрат «Амортизация».

На следующей вкладке показана более подробная информация по получившимся движениям.

Показана дата ввода в эксплуатацию, первоначальная стоимость оборудования в двух видах учета, а также его остаточная стоимость и проч.

По ссылке «Амортизация» находится справка-расчет:

Ее можно распечатать и сохранить с ЭЦП. В ней также содержатся данные по первоначальной и остаточной стоимости имущества, сумме начисленной амортизации и т.д.

4. Амортизационная премия и коэффициент ускорения

Понятие амортизационной премии существует только в налоговом учете, а соответственно, при применении права на ее использование будут образовываться разницы между БУ и НУ. Эта возможность дает организациям списывать до 10%, а в некоторых случаях до 30% (в отношении 3-7 амортизационных групп) первоначальных затрат на приобретение внеоборотных активов на издержки текущего периода. На счете 01 первоначальная стоимость имущества в таком случае отражается уже за минусом амортизационной премии.

Теперь вернемся к документу принятия к учету и посмотрим на соответствующую вкладку.

Установим флажок на включение амортизационной премии в состав затрат, и пропишем процент. Проведем и закроем окно, откроем движения.

Амортизационная премия отразилась на специальном счете КВ. Закроем месяц снова, чтобы расчеты обновились согласно новой информации и посмотрим проводки в налоговом и бухгалтерском учетах.

Мы видим, что в БУ в кредит 02 был начислен износ в размере 3000 руб. В НУ 2700 руб., при этом сформировалась временная разница в размере 300 руб. из-за отличий в порядке отражения затрат при применении премии. Также была списана с 01 на 26 часть стоимости производственного инвентаря в размере 19500 руб., что означает принятие величины амортизационной премии в уменьшение базы по налогу на прибыль и образованию временной разницы на счете 01. Откроем оборотно-сальдовую ведомость:

Поступило имущество в сумме 195000, 00 и по БУ, и по НУ. Затем, в следующем месяце по НУ были списаны 19500 рублей в расходы и образовалась ВР. Теперь по БУ стоимость производственного инвентаря составляет 195000,00, а по НУ она уменьшилась на величину 19500 рублей и составляет 175000,00.

Расхождения в величинах износа также образует временную разницу.

Рассмотрим еще один случай: коэффициент ускорения.

В бухгалтерском учете коэффициенты ускорения используются при начислении амортизации способом уменьшаемого остатка. Этот показатель не может превышать значение 3. Поменяем настройки, чтобы посмотреть, как рассчитывается рассматриваемый метод.

Один из методов амортизации могут применяться к однородной группе объектом на протяжении всего срока их службы.

Зайдем на вкладку бухучета и выберем новый способ амортизации, поставим показатель равный двум 2. Опять обратим ваше внимание, что в налоговом учете при этом существует только два: линейный и нелинейный, в бухучете их больше, а значит, будут образовываться временные разницы.

Формула расчетам в таком случае следующая (в месяц):

А = Остаточная стоимость / срок полезного использования в месяцах*коэффициент ускорения

Таким образом, размер амортизации за 1-й месяц составит:

2-й месяц = 195000-6000 = 189000/65*2=5815,38 и так далее до тех пор, пока стоимость окончательно не выберется.

Проведем документ, нужно снова выполнить регламентную операцию в закрытии месяца и обратиться к проводкам по начислению сумм износа.

Как мы можем увидеть, наши ручные расчеты подтвердились машинными. За первый месяц величина износа составила 6000 рублей в бухучете и 3000 рублей в НУ.

Во втором месяце остаточная стоимость уже уменьшилась, как и величина затрат по амортизации.

Посмотрим также оборотно-сальдовую ведомость по счету 02, мы видим временную разницу.

В первом месяце образовалась разница в 3000 рублей, в следующем уже 2815,38 руб.

5. Видео-инструкция «Как начислить амортизацию в 1С Бухгалтерия?»

Источник