- Аннуитетный платеж: что это такое и чем отличается от дифференцированного

- Аннуитетный платеж по кредиту – что это значит

- Формула расчета аннуитетного платежа

- Дифференцированный платеж и аннуитетный платеж: в чем разница и какой лучше

- Плюсы и минусы аннуитетного типа погашения кредита

- Примеры, как рассчитать погашение аннуитетного платежа

- Расчет аннуитетного платежа в Excel

- Досрочное погашение аннуитетного платежа: виды и нюансы

- Выгодно ли платить ипотеку аннуитетным платежом

- Итоговые рекомендации при выборе вида платежа кредита

Аннуитетный платеж: что это такое и чем отличается от дифференцированного

При оформлении кредита в банке у заемщика возникает два главных вопроса. Первый – какая сумма будет ежемесячным взносом? Второй – сколько составит переплата? Чтобы ответить на них, нужно учитывать, какой способ погашения вам предложит банк. Существует их два: дифференцированный и аннуитетный. Далее подробно разберемся, что представляет собой аннуитетный платеж и в чем его особенности.

Аннуитетный платеж по кредиту – что это значит

Оформляя кредит, человек сразу получает на руки нужную сумму, которой можно распоряжаться. Но ни одна финансовая организация просто так не даст клиенту заем. Это услуга, и она должна быть оплачена. Поэтому банк включает ее стоимость в сумму предоставляемых денежных средств.

Из этого следует, что каждый взнос состоит из:

- суммы, которая погашает основной долг;

- процентов за то, что банк оказывает вам эту услугу.

Помимо этого, в ежемесячный взнос могут входить комиссионный сбор, страховка и штрафы. Обычно эта единовременная выплата, и она составляет совсем немного от основной суммы займа. При оформлении кредита банковская схема начисления процентов будет влиять на переплату. Дифференцированная система погашения оказывается более выгодной. Сначала идут равные выплаты основного долга, а проценты начисляются на остаток. Ежемесячно задолженность уменьшается, а вместе с ней снижается и переплата.

Но кредитные организации заинтересованы в получении выгоды, поэтому, скорее всего, при кредитовании вам будет предложена аннуитетная схема погашения долга.

Аннуитетные платежи – это взносы по кредиту, размер которых ежемесячно остается одинаковым на всем сроке.

Минус этого способа в том, что аннуитетные суммы сначала погашают процент банку, а уже потом основную часть займа. Под конец кредита все взносы будут идти на оплату долга, потому что кредитный баланс изменится. Для заемщика это будет значительная переплата, а для кредитной организации – выгодная финансовая схема.

Вот что мы получаем, при аннуитетной схеме:

- одинаковые ежемесячные взносы на всем сроке кредита;

- каждая следующая выплата отличается от предыдущей по порядку начисления.

Любой аннуитетный платеж состоит из двух частей: проценты и тело кредита. Тело кредита – это выданная банком заемщику сумма без учета комиссии.

Аннуитетный транш в первой половине займа погашает преимущественно проценты, то есть банковское вознаграждение. И чем ближе к завершению, тем меньше становится его доля.

К примеру, банком был выдан кредит на сумму 1 млн рублей со ставкой 14 % годовых. Договором предусмотрен аннуитетный вид платежа. Ежемесячная плата составляет 89 789 руб. Вот что мы получаем:

- первый взнос: 78 120 руб. – на погашение основного долга и 11 667 руб. – на погашение процентной задолженности;

- последний взнос: 88 751 руб. – на погашение основного долга и 972 руб. – на погашение процентной задолженности.

Мы видим, что долг по процентам уменьшился с 11 667 руб. до 972 руб. Это означает, что сначала банк предпочитает получить свое вознаграждение по кредиту, а уже потом основную его сумму.

Банки в 90 % случаев выдают кредиты с аннуитетной схемой погашения. Это самый распространенный вид системы начислений, в которой на протяжении всего срока ежемесячные взносы остаются одинаковыми. Для заемщика она проста и понятна. Он знает определенную сумму, которую должен каждый месяц на протяжении нескольких лет отдавать банку. Удобно планировать бюджет, так как нет необходимости каждый раз обращаться в банк и перепроверять график погашения задолженности.

Формула расчета аннуитетного платежа

Аннуитетный платеж рассчитывается по формуле:

Отсюда видно, что чем больше расчетный фактор (Ф) и сумма основного займа (С), тем больше ежемесячный платеж (П).

Расчетный фактор определяют по формуле:

Ф = M x (1 + M) ^n / (1 + M) ^n — 1

- с увеличением ежемесячной ставки (М) увеличивается расчетный фактор (Ф);

- чем больше срок кредита в месяцах (n), тем меньше расчетный фактор (Ф).

По этой формуле можно рассчитать подходящий вам ежемесячный взнос. Но на сайтах крупных финансово-кредитных организаций для аннуитетного расчета можно использовать кредитный онлайн-калькулятор.

Чтобы провести онлайн аннуитетный расчет займа, вам нужно будет три значения: сумма, срок и процент. На основании этих данных вы сможете на сайте кредитной организации сформировать график ежемесячных выплат. Это касается простой версии калькулятора. Но аннуитетный расчет можно сделать и в его расширенной версии. Здесь вы можете добавить ежемесячную комиссию, например, за ведение счета или досрочное погашение. Таким же образом добавляется и единоразовая комиссия, это может быть обязательное страхование жизни.

Сформируйте на сайте аннуитетный график погашения кредита. Вы можете сохранить его или отправить на электронную почту. А потом сравнить с графиком, который вам предоставят в кредитном отделе банка. И если уж вы решили убедиться в честности кредитора, то, используя формулу, рассчитайте аннуитетный платеж самостоятельно.

Дифференцированный платеж и аннуитетный платеж: в чем разница и какой лучше

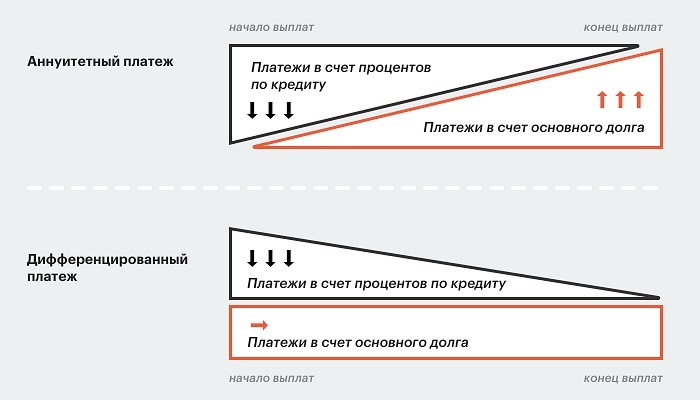

У заемщика есть два способа погашения кредита: дифференцированный и аннуитетный. Каждый из них – это ежемесячные взносы, рассчитанные на весь срок. Существенная разница между ними – в структуре.

По дифференцированной схеме первоначальные взносы будут большими суммами, но постепенно они станут уменьшаться. Заемщику выгодно вносить крупные суммы, чтобы уменьшить остаток долга, на который начисляются проценты. Чем больше денег удастся выплатить по такой схеме в начале, тем меньше будет оставаться само тело кредита и, соответственно, снизится начисляемый процент.

В начале вы в равных долях платите тело кредита и проценты. Потом эти суммы сокращаются и к моменту полного погашения кредита выплаты становятся значительно меньше. Но досрочное погашение части займа уменьшит только ежемесячный взнос.

Эта система не предусматривает сокращения срока кредита. Из-за постоянного изменения суммы заемщику бывает сложно контролировать график платежей. Поэтому встречаются случаи просрочки, в основном из-за появления сторонних трат, которые не учитывались при оформлении займа.

Кредитные организации, выдавая ссуды, пользуются аннуитетной системой. Она явно более выгодна для банка и удобна для клиента. Дифференцированная схема давно устарела. И даже в тех немногих кредитных организациях, где предлагают этот способ оплаты, вы нечасто встретите желающих воспользоваться им.

При подписании кредитного договора прочитайте пункты о предложенном способе погашения: дифференцированный или аннуитетный. Это обязательно должно быть указано в условиях. Но вам могут дать возможность сделать выбор самим.

Аннуитетный взнос — это фиксированная сумма, которая не меняется на всем сроке кредитования. Равные доли, на которые разделен кредит, состоят из начисленных процентов за кредит и основного долга.

При дифференцированном способе погашения кредита ежемесячная сумма уменьшается. Тело кредита вы будете платить равными частями. Но при этом остаток, на который начисляются проценты, постоянно уменьшается.

Преимущество аннуитетной схемы в том, что сумма ежемесячных платежей одна, и она неизменна на всем сроке кредита. Вы не путаетесь в числах, запомните всего одну сумму и вносите ее каждый месяц. При дифференцированном графике погашения вам придется каждый раз обращаться в банк, чтобы уточнить очередную сумму для внесения.

Ежемесячные взносы дифференцированной системы будут значительно больше, чем аннуитетной. Поэтому требования к вашей платежеспособности на 20–25 % выше, чем если бы вы брали кредит по аннуитетной системе. Но ближе к концу срока возврата займа первый заемщик будет платить меньше, чем второй.

Вот наглядный пример. Два заемщика взяли в банке 100 000 рублей в кредит на 1 год. Ставка составляет 17 % годовых. По аннуитетному графику ежемесячно нужно будет вносить 9 120,48 руб. Стоимость кредита в этом случае составит 9 472,18 руб. А по дифференцированной системе график погашения будет таким: первый месяц – 9 750 руб., второй – 9 631,94 руб., третий – 9 513,89 руб. и т. д. Последний взнос будет 8 451,43 руб.

Для второго клиента стоимость кредита составит 9 208,34 руб. Эта переплата меньше, чем в первом случае, на 263,84 руб. Конечно, если сумма кредита значительно больше, эта разница будет более впечатляющей.

Но кредитные организации это тоже учитывают, поэтому предлагают в большинстве случаев погашение долга по аннуитетной схеме.

Даже если банк предлагает вам самостоятельно выбрать способ оплаты кредита, не гонитесь сразу за выгодой и экономией. Еще раз проанализируйте свои возможности сейчас и в будущем.

Важно! Подбирая условия займа, в первую очередь следует обращать внимание на ставку, которую предлагает банк. А уже потом на способ его погашения. В идеале – выбрать с низким процентом переплаты и дифференцированными ежемесячными взносами.

- Кому будет удобен аннуитетный график оплаты?Аннуитетный расчет по кредиту подойдет заемщику со стабильным доходом. Зная точную цифру для внесения, ему не нужно сверяться с графиком и оставлять каждый раз разную сумму денег для погашения долга.Плюсы аннуитетных выплат:

- минимальный риск неоплаты долга. Зная сумму аннуитетного взноса, легко планировать бюджет;

- если погасить часть кредита раньше срока, то сумма следующих платежей уменьшится.

- Кому будет удобен дифференцированный график оплаты?Он подойдет заемщику с регулярным, но не фиксированным ежемесячным доходом. Важно учитывать, чтобы его хватало на взнос по кредиту (считают самый крупный первый платеж), оплату коммунальных услуг и покупку продуктов питания.Плюсы дифференцированных выплат:

- к концу срока кредитования размер ежемесячных сумм уменьшается;

- переплата по кредиту будет меньше.

Вот еще один пример, в чем аннуитетный график отличается от дифференцированного.

Мы решили сделать ремонт в квартире и купить новую бытовую технику. По подсчетам нам понадобится сумма в размере 845 тыс. руб. Обращаемся в кредитную организацию за получением займа. Банк одобрил нам 880 тыс. руб. под 14,9 % годовых. Разницу в 35 тыс. рублей оставим на непредвиденные расходы. Срок – 3 года. Комиссионный сбор и страховка отсутствует.

20 мая 2019 года мы подписываем кредитный договор, и в этот же день банк переводит нам на карту 880 тыс. руб. Теперь давайте сравним графики погашения кредита.

| Платеж | Дата | Основной долг | Начисленные проценты | Сумма платежа |

| 1 | 20.06.2019 | 19 234,76 | 11 660,0 | 30 894,76 |

| 2 | 20.07.2019 | 19 489,62 | 11 405,14 | 30 894,76 |

| … | … | … | … | … |

| 35 | 20.04.2022 | 30 092,04 | 802,72 | 30 894,76 |

| 36 | 20.05.2022 | 30 490,76 | 404,00 | 30 894,76 |

| Всего | 880 000 | 232 211,39 | 1 112 211,39 |

| Платеж | Дата | Основной долг | Начисленные проценты | Сумма платежа |

| 1 | 20.06.2019 | 24 444,44 | 11 660,00 | 36 104,44 |

| 2 | 20.07.2019 | 24 444,44 | 11 336,11 | 35 780,56 |

| … | … | … | … | … |

| 35 | 20.04.2022 | 24 444,44 | 647,78 | 25 092,22 |

| 36 | 20.05.2022 | 24 444,44 | 323,89 | 24 768,33 |

| Всего | 880 000 | 215 710,00 | 1 095 710,00 |

Исходя из этих расчетов, мы получаем что при дифференцированной схеме переплата по кредиту меньше: 1112211,39 — 1095710,00 = 16501,39 руб. Значит, она выгоднее, чем аннуитетная.

Но если рассматривать все обстоятельства, сопутствующие погашению займа, то дифференцированная система расчетов выгодна только при ипотечном кредитовании или для клиента с хорошим финансовым положением. При длительном сроке получится хорошо сэкономить, но в первую половину кредита ваш бюджет будет значительно ослаблен.

Аннуитетный вид кредита удобен при потребительском кредитовании. Срок, на который он выдается, – от 2 до 5 лет. За это время переплата будет незначительной, и лишней финансовой нагрузки вы не испытаете.

Наш совет: если у вас появляются свободные деньги, тратьте их на погашение кредита. Так вы сможете уменьшить стоимость заемных средств.

Плюсы и минусы аннуитетного типа погашения кредита

Подробнее рассмотрим достоинства и недостатки аннуитетных платежей.

Банки выбирают аннуитетный вид выплат кредита. И это для них выгодно, потому что, начисляя проценты, они зарабатывают. А предлагая дифференцированную схему, кредитной организации приходится идти на риски. Так как не всегда удается правильно рассчитать, каким должен быть доход заемщика, чтобы ежемесячные взносы не оказались для него проблемой. Вот почему почти 90 % займов одобряется с аннуитетным графиком погашения.

- Четкий график ежемесячных взносов по кредиту.

- Аннуитетные суммы меньше дифференцированных. В последней схеме выплаты иногда могут достигать половины дохода клиента, а это делает из кредита большую проблему.

Но этот метод расчета не приносит выгоды заемщику, так как переплата оказывается больше. И в этом минус аннуитетных графиков. Если вы берете кредит на небольшой срок, то этот недостаток не будет настолько критичным. Но при ипотечном займе переплата может оказаться значительной. Нужно всегда рассчитывать разные варианты кредитования. При этом следует обращать внимание на основную сумму, срок и процентную ставку. Какого-то универсального способа выбора схемы погашения займа не существует.

Примеры, как рассчитать погашение аннуитетного платежа

Первый пример расчета аннуитетного взноса. Для удобства выполняйте расчеты на компьютере с помощью программы Microsoft Excel.

Нам дано: сумма кредита – 1 млн руб., срок – 3 года, ставка – 20 % годовых. Договором предусмотрен аннуитетный способ погашения.

- Рассчитаем, сколько составляет процентная ставка в месяц: 20 % делим на 12 месяцев и получаем 0,017 %.

- Определяем коэффициент аннуитета: (0,017 * (1 + 0,017) ^36) / ((1 + 0,017) ^ 36 — 1) = 0,037184.

- Рассчитаем аннуитетный платеж: 0,037184 * 1 000 000 руб. = 37 184 руб.

- Переплата по кредиту составит 338 623 руб.

Если бы по условию договора погашение кредита шло дифференцированными платежами, то переплата составила бы меньше, а именно 308 333,33 руб.

Второй пример. Сумма кредита – 1 млн руб., ставка – 14 %, погашение по аннуитетной схеме. Ежемесячный взнос и переплата будут зависеть от срока, на который предоставлен кредит. Если, конечно, заемщик исправно следует составленному графику погашения кредита.

| Срок займа | Размер взноса, руб. | Итоговая переплата | |

| в рублях | в процентах | ||

| 12 месяцев | 89 787 | 77 445 | 7,7445 |

| 36 месяцев | 34 177 | 230 395 | 23,0395 |

Для того чтобы рассчитать ежемесячный процент, нужно оставшуюся часть кредита умножить на годовую процентную ставку и разделить на 12. Вот как рассчитывается сумма первого взноса по кредиту:

1 000 000 х 0,12 / 12 = 10 000

Исходя из этих расчетов получается, что первый аннуитетный взнос суммой 11 011 руб. состоит из: 10 000 руб. – проценты, вознаграждение банку и 1 011 руб. — тело кредита.

При дифференцированной системе переплата по займу будет меньше, чем по аннуитетной. Но если вы будете вносить равные ежемесячные суммы, строго соблюдая график, а свободную часть денег направлять на досрочное погашение долга, то по любой из двух систем вы сможете рассчитаться в одно и то же время и с одинаковой переплатой.

Но если ваше финансовое положение вдруг изменится, то выплачивать кредит по аннуитетной схеме с равными меньшими суммами вам будет проще, чем по дифференцированной.

Расчет аннуитетного платежа в Excel

Если вы планируете взять кредит, правильным будет заранее рассчитать платежи по нему. Так вы защитите себя от разочарований, когда в дальнейшем переплата по займу окажется слишком большой.

Рассчитать кредитные платежи можно не только на калькуляторе. Удобнее будет проводить такие вычисления на компьютере, ведь на каждом из них присутствует программа для работы с электронными таблицами Excel.

Вот как рассчитать аннуитетный кредит, используя функцию ПЛТ:

- Откройте новый лист и в свободной ячейке задайте соответствующую функцию.

- Вводим данные, которые запрашивает программа.

Теперь в ячейке автоматически появилась интересующая вас цифра. Обратите внимание, что это достаточно простые расчеты. Программа не требует никаких уточнений, но в реальном договоре нюансы могут быть прописаны.

Так с помощью программы Excel вы можете самостоятельно в домашних условиях рассчитать ежемесячную сумму по аннуитетной схеме. А используя дополнительные функции программы, такие как ОСПЛТ и ПРПЛТ, можно рассчитать платежи по основному долгу и по процентам.

График аннуитетных платежей прост и прозрачен. После нескольких оплат о нем можно и забыть. Если кредит стал для вас необходимостью, то такой вид кредитования будет удобным.

Досрочное погашение аннуитетного платежа: виды и нюансы

Существует два вида досрочного погашения:

- частичный – это внесение суммы, не предусмотренной графиком платежей;

- единовременный, когда вносится сразу вся оставшаяся сумма.

В результате таких действий кредитная организация теряет часть дохода, который был рассчитан при выдаче ссуды. Если клиент сегодня оформил заем, а через две недели его вернул, то банк лишился своей прибыли. Несмотря на это почти все кредиторы предоставляют заемщику такую возможность на определенных условиях.

Для клиента частичное досрочное погашение долга выгодно, так как уменьшится переплата. Например, банк выдал кредит 500 000 руб. и начисляет проценты на эту сумму. Через некоторое время заемщик вернул 100 000 руб. Банк остается в убытке, так как теперь проценты будут начисляться уже на оставшиеся 400 000 руб.

Если вы планируете досрочно погасить аннуитетный кредит, предупредите об этом банк. Срок извещения кредитора указывается в договоре, но обычно за 1 месяц до внесения следующей оплаты. Заявление можно подать как устно, так и в письменной форме. Это зависит от условий сделки.

На дату очередного взноса на счету заемщика должны лежать деньги, которых достаточно для списания всей увеличенной суммы. Банк составит новый аннуитетный график.

Клиент может вернуть себе определенную часть уплаченных процентов по кредиту. Обычно это практикуют, если досрочное погашение произошло в самом начале кредитования.

В зависимости от условий договора после частичного досрочного погашения можно:

- уменьшить срок, но сохранить размер ежемесячных выплат;

- уменьшить размер ежемесячных выплат, но сохранить срок.

Первый вариант банки стараются исключить из условий договора, так как он выгоден в первую очередь для клиента.

Решаетесь на досрочное погашение, посчитайте, выгодно ли оно для вас. Кредитные организации вначале стремятся получить от заемщика процентную часть, и только потом основной долг. А при перерасчете станут учитывать остаток тела кредита.

Чтобы сделать правильный выбор, просчитайте на калькуляторе аннуитетных платежей все возможные варианты.

Выгодно ли платить ипотеку аннуитетным платежом

Целевой заем на приобретение недвижимости часто оформляется гражданами в нашей стране. Аннуитетная или дифференцированная схема погашения ипотеки подойдет заемщику в этом случае?

Огромное количество банков выдают ипотеку по схеме аннуитетного расчета, в то время как предложение с дифференцированным ограниченно. Однозначно дать ответ, что лучше, не получится. Условия выдачи денег в разных кредитных организациях не сильно отличаются, все зависит от внутренней политики.

Возьмите любую программу кредитования, где можно самим выбрать схему расчета ежемесячных выплат: суммы, ставки и сроки не меняются. При выборе ориентируйтесь на свои возможности. Иногда выгоднее взять в ипотеку недвижимость у застройщика одного банка под 7,8 % с аннуитетом, чем с дифференцированными выплатами в другом банке, но с переплатой в 11 % годовых.

По мнению специалистов, если вы берете кредит на срок менее 10 лет, то выгоднее будет его погашение аннуитетный выплатами. Но обычно ипотека оформляется на более долгий период. И в этом случае экономичнее будет дифференцированный расчет возврата долга. Но экономичность – не единственный критерий при выборе схемы погашения. Как правило, аннуитетные модели позволяют получить взаймы большую сумму, чем дифференцированные.

Итоговые рекомендации при выборе вида платежа кредита

Подбирая заем, вы сами можете указать не только тип расчета, но и процентную ставку, комиссию, периоды выплат и т. д.

- Процентные ставки

- Фиксированная ставка может оставаться на протяжении всего срока кредита, а может изменяться в разные периоды. Например, в первый год она будет 13 %, во второй – 14 %, в третий – 15 % и т. д. Или другой вариант: первые пять лет процент остается неизменным, а потом меняется. Такие нюансы всегда указаны в кредитном договоре.

- Ставка, зависящая от индикатора рынка, может меняться. Допустимо установить границы, в пределах которых будут изменения. Такая переменная ставка пересматривается несколько раз в год, это условие прописывается в договоре. Ее изменение может привести к пересчету ежемесячных выплат и срока займа.

- Ставку можно комбинировать: в течение определенного срока она будет фиксированной, а потом станет переменной.

- Комиссия, взимаемая банком за обслуживание счета

- Сумма может быть фиксированной, а может высчитываться процент от оставшегося долга или ежемесячного взноса.

- Если вы перечисляете деньги из другого банка, то за это каждый месяц может взиматься отдельная плата.

- Могут рассчитать процент от всего платежа с установленными максимальными и минимальными границами.

- Сумма может выражаться в процентах от тела кредита.

- Периоды внесения платежей

- Возможно оформить заем без ежемесячных взносов. Процент снимается за весь срок только один раз на дату погашения.

- Платежный период может составлять не 30 дней, а 14. Для юридических лиц есть предложения с интервалами погашения больше месяца.

- Возможно округлить сумму, уменьшив часть взноса. Тогда оставшаяся его часть перенесется на последнюю оплату.

- Платежные каникулы

- Можно отсрочить выплату основного долга по кредиту на определенный период, но продолжать уплачивать только проценты.

- Допускается отсрочить платежи на условиях частичной оплаты кредита. Например, с такого-то месяца по такой-то вы не будете платить основной долг, только проценты. Или вы гасите только основной долг, а проценты вносите потом:

- одной суммой после окончания каникул;

- последним взносом, когда будете закрывать кредит;

- равными платежами на определенный период после каникул;

- одинаковыми суммами на весь срок кредита.

- Ежемесячные платежи

- При приближении пенсионного возраста заемщика по условиям кредитования основная часть долга должна быть выплачена до пенсии. Последующие выплаты станут меньше. Это облегчит пенсионеру выполнение кредитных обязательств, так как теперь доход его будет ниже. Изменение ежемесячных взносов возможно в зависимости от возраста и дохода заемщика.

- Допускается и увеличение ежемесячных выплат. Например, если вы знаете, что в будущем ваша зарплата увеличится или появится дополнительный доход.

Источник