- Как устроен бухгалтерский баланс

- Зачем нужен бухгалтерский баланс

- Структура бухгалтерского баланса

- Пример построения бухгалтерского баланса

- Бухгалтерский баланс

- Виды бухгалтерского баланса

- Что отражается в активе и пассиве бухгалтерского баланса

- Пример составления бухгалтерского баланса

- 1С:Бухгалтерия 8

- Бухгалтерский баланс

- Что такое бухгалтерский баланс

- Когда сдаётся бухгалтерский баланс

- Структура и разделы бухгалтерского баланса

- Форма бухгалтерского баланса

- Скачать образец бухгалтерского баланса и форму бухгалтерской финансовой отчетности

- Ответы на популярные вопросы

Как устроен бухгалтерский баланс

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужен бухгалтерский баланс, что в нём можно увидеть и почему уметь читать баланс важно не только бухгалтеру. В конце статьи пример построения баланса, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

II. Оборотные активы

ПАССИВ

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

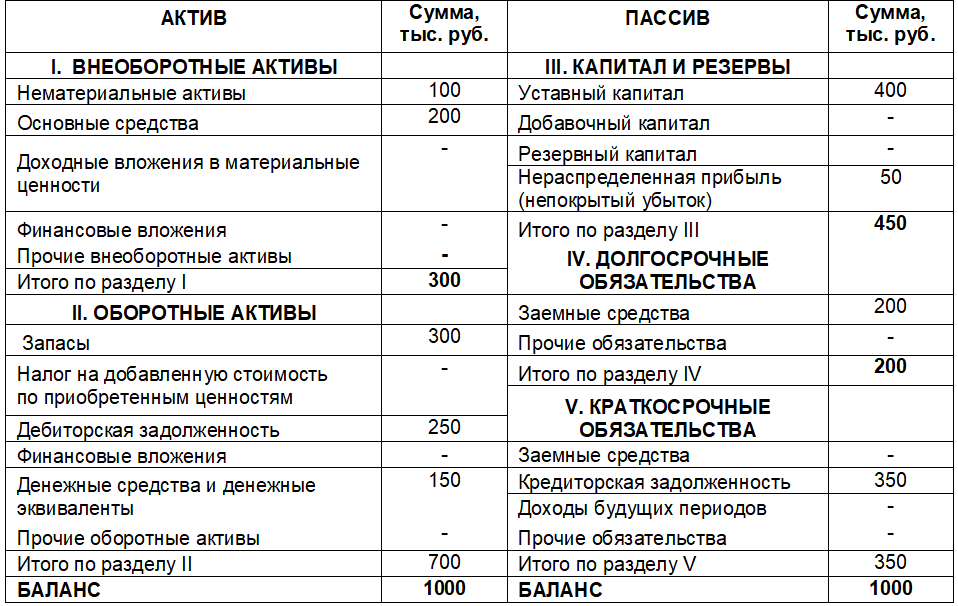

Пример построения бухгалтерского баланса

ООО «Рога и копыта» на 1 января 2020 года имеет следующие активы и пассивы:

- нематериальные активы — 100 тыс. руб.;

- основные средства — 200 тыс. руб.;

- запасы материалов и товаров — 300 тыс. руб.;

- дебиторская задолженность покупателей — 250 тыс. руб.;

- деньги на расчётных счетах и в кассе — 150 тыс. руб.;

- уставный капитал — 400 тыс. руб.;

- нераспределенная прибыль — 50 тыс. руб.;

- долгосрочная задолженность по кредиту — 200 тыс. руб.;

- кредиторская задолженность — 350 тыс. руб.

Бухгалтерский баланс ООО «Рога и копыта» выглядит так.

Кстати, в интернет-бухгалтерии «Моё дело» бухгалтерский баланс формируется автоматически на основании остатков по счетам бухгалтерского учёта. При этом система проверяет контрольные соотношения и соответствие данных за прошлые годы сданной отчётности. Если что-то не сходится — она предупредит об этом бухгалтера. Попробуйте — это удобно и экономит массу времени!

Источник

Бухгалтерский баланс

Бухгалтерский баланс – это форма №1 бухгалтерской отчетности, которая содержит сводную информацию о стоимости имущества и обязательствах организации в табличной форме. Может иметь полную и сокращенную форму. Включает два раздела – Актив и Пассив.

Виды бухгалтерского баланса

Бухгалтерский баланс классифицируют по различным признакам – сроку его составления, характеру данных, назначению, способу отражения информации.

По способу отражения различают:

- сальдовый – сформированный на определенную дату;

- оборотный – составляется по оборотам за определенный период.

Различают балансы и по отношению к моменту составления:

- текущий составляется на отчетную дату;

- вступительный – на начало деятельности;

- санируемый понадобится на этапе так называемого оздоровления компании, которая находится на грани банкротства;

- ликвидационный – при ликвидации;

- разделительный или объединительный – при разделении или соответственно объединении организаций.

Выделяют балансы по объему данных:

- единичный – отражается по одной компании;

- сводный баланс включает суммы нескольких организаций;

- консолидированный – по нескольким взаимосвязанным организациям, между которыми исключаются внутренние обороты при составлении отчетности.

Баланс по своему назначению делится на 4 категории:

- предварительный также известный как пробный;

- окончательный;

- отчетный;

- прогнозный.

По характеру исходных данных баланс бывает инвентарным – составленным, согласно результатам инвентаризации, а также книжным – только по учетным данным. Есть еще одна разновидность по этому признаку – генеральный бухгалтерский баланс. В его основе учетные данные, которые учитывают результаты инвентаризации.

Баланс по способу отражения информации бывает:

- брутто ― с включением данных регулирующих статей (резервы, амортизация, наценка);

- нетто – с исключением данных регулирующих статей.

Может иметь различия форма отчетности №1 и в зависимости от организационно-правовой формы организации – государственная, совместная, частная, а также вида деятельности (основная или вспомогательная). Делятся балансы и по периодичности – на квартальные, месячные и годовые.

Различают несколько видов бухгалтерского баланса:

- горизонтальный – валюта баланса определяется как сумма активов, которая в свою очередь равна сумме капитала и обязательств;

- в вертикальной отчетности валюта баланса равна величине чистых активов, другими словами, величине капитала. Чистые активы равны активам предприятия за вычетом обязательств.

Организация может самостоятельно выбрать периодичность и способы составления баланса, если он предназначен для внутренних целей. Отчетность для фискальной службы должна иметь определенную форму, утвержденную действующим законодательством.

Что отражается в активе и пассиве бухгалтерского баланса

В активе указывается:

- стоимость имущества (нематериальных активов, основных средств, товаров, материалов);

- сумма дебиторской задолженности (задолженность покупателей, заказчиков).

Включает актив две части – внеоборотные и оборотные активы.

Ко внеоборотным относятся активы, предназначенные для получения прибыли в течение срока более одного года. Оборотные активы погашаются до одного года.

В пассиве отражаются источники формирования средств организации – суммы собственного каптала и ее кредиторской задолженности (задолженности по займам, перед контрагентами). Пассив содержит три части – капитал и резервы, долгосрочные, краткосрочные обязательства.

Капитал и резервы – это прибыль и уставной капитал организации, другими словами ее средства. К долгосрочным обязательствам относятся долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные возвращаются в срок не более одного года.

Пример составления бухгалтерского баланса

Рассмотрим на примере общества с ограниченной ответственностью. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма.

В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение/снижение их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости.

«Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах/вложениях в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, ГСМ и так далее.

В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Издержки обращения» – используются при составлении баланса обществами с ограниченной ответственностью, которые работают в сфере общепита. Здесь указывается стоимость нереализованной продукции. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2020 год, а фактически приобрели материалы в 2019 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной компанией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах.

Если деятельность компании связана с торговлей, подрядными работами, в форме «Оказанные услуги» указывается доход от реализации. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность».

Сведения, которые вносятся в Пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения (выходили или вступали учредители) вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала.

Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если компания, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. Т.е. оплата производится после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке.

При заполнении баланса могут быть допущены ошибки, их делят на существенные и несущественные. Критерии оценки закреплены в учетной политике компании. Способы исправления зафиксированы в Положении о бухгалтерском учете №22/2010. К типичным нарушениям можно отнести неверное использование способов расчета, неточности в отчете – как технические, так и вычислительные, внесение ошибочного кода, указание сведений не в ту графу. При исправлении баланса в фискальную службу подается справка в произвольной форме или на бланке №2. Поправки должны быть внесены в том году, когда была выявлена ошибка.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Источник

Бухгалтерский баланс

Из нашей статьи вы узнаете:

Организации, которые ведут бухгалтерский учёт, обязаны сдавать годовой бухгалтерский баланс. Расскажем, что это такое, из чего состоит бухбаланс и когда его сдают.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма №1 бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму. В таблице два раздела — Актив и Пассив.

Бухбаланс — один из основных документов, опираясь на который можно проанализировать результаты работы компании, поскольку в нём отражается вся информация об имуществе и долгах в денежном эквиваленте.

Бухгалтерский баланс нужен самому предприятию, а также для акционеров и ФНС. Баланс также потребуют в банке, если компания планирует взять кредит.

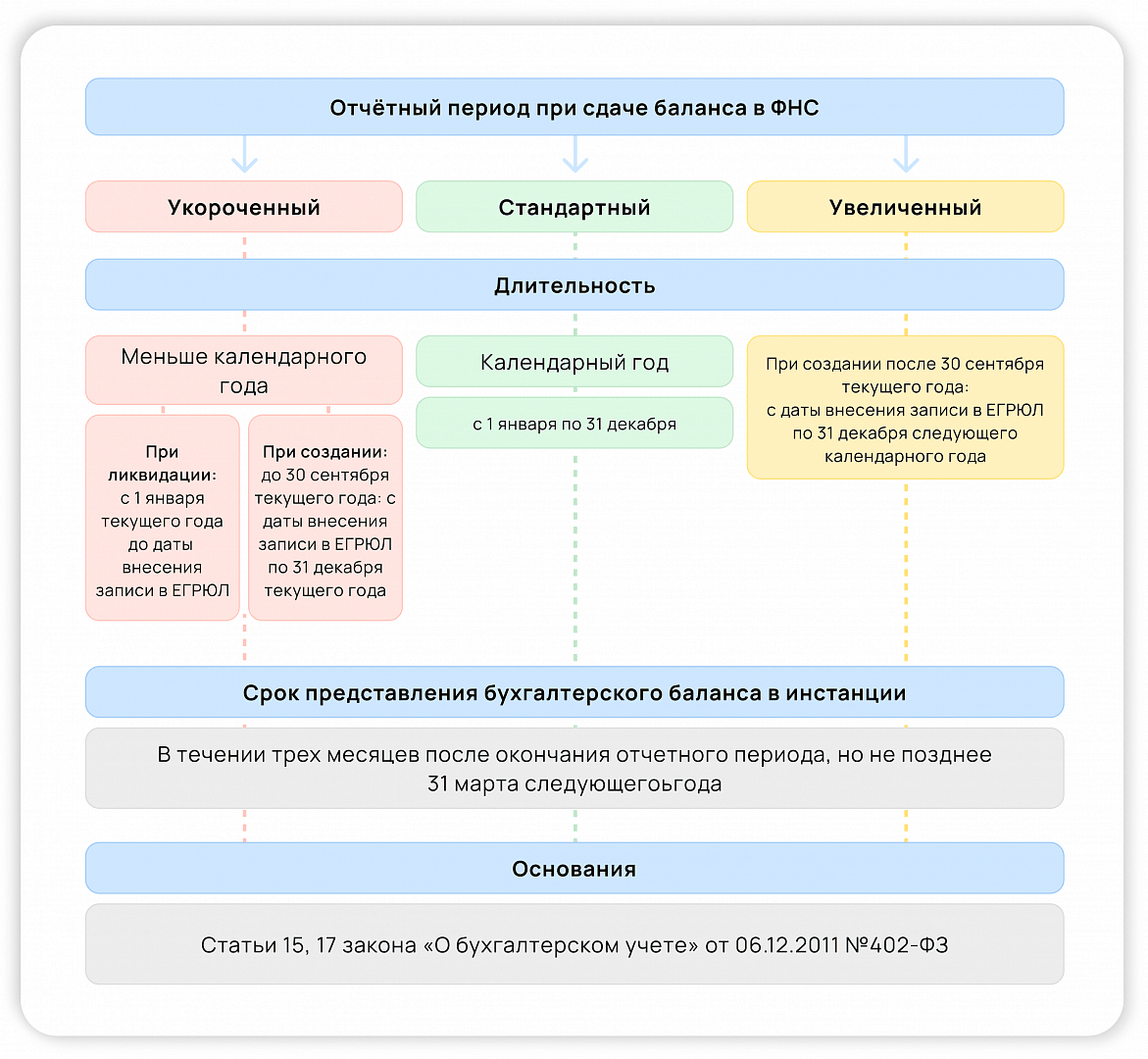

Когда сдаётся бухгалтерский баланс

По общему правилу бухгалтерский баланс сдают только 1 раз в год: в любой день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса обозначены и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2020 года по 31 декабря 2021 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2020 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

Структура и разделы бухгалтерского баланса

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив». В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Форма бухгалтерского баланса

С 2021 года действует новая форма бухгалтерского баланса. В ней произошли следующие изменения:

- Все суммовые показатели в бухгалтерском балансе указывают только в тысячах рублей. В предыдущей форме можно было выбрать между тысячами и миллионами, теперь этого сделать нельзя.

- Заменили ОКВЭД на ОКВЭД2. Вид основной деятельности необходимо выбирать из классификатора ОКВЭД2. При этом код, указанный в балансе, должен присутствовать в ЕГРЮЛ компании. Иначе потребуются дополнительные разъяснения.

- Добавлены новые строки об обязательном аудите. Появилась отметка о том, попадает ли отчётность под обязательный аудит, и строка об аудиторской компании, проводившей проверку.

Кроме того, электронный бухгалтерский баланс приравняли к бумажному. С 2021 года можно сдать бухгалтерскую отчётность не только на бумаге, но и в электронном виде по ТКС. Для этого необходимо подписать баланс квалифицированной электронной подписью (ст. 13 Закона № 444-ФЗ).

Скачать образец бухгалтерского баланса и форму бухгалтерской финансовой отчетности

Бухгалтерская (финансовая)

отчетность

Ответы на популярные вопросы

Где и как в бухгалтерском балансе отражаются нематериальные активы?

Нематериальными активами в бухгалтерском учёте называются объекты интеллектуальной собственности, которые удовлетворяют определённым условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса. НМА отражаются в балансе в Разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы» (Приказ Минфина от 02.07.2010 № 66н).

Для нематериальных активов строка баланса 1110 арифметически определяется так:

Строка 1110 = Дебетовое сальдо счёта 04 – Кредитовое сальдо счёта 05 «Амортизация нематериальных активов»

Это означает, что НМА в балансе отражаются по остаточной стоимости.

Сколько разделов включает бухгалтерский баланс?

Баланс делится на две части — актив и пассив. Они, в свою очередь, делятся на пять разделов.

В актив входят разделы I. Внеоборотные активы и II. Оборотные активы.

К пассиву относятся разделы III. Капитал и резервы, IV. Долгосрочные обязательства и V. Краткосрочные обязательства.

Что будет, если не сдать бухбаланс?

За несдачу или нарушение сроков сдачи бухбаланса в налоговую компании грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 рублей.

Источник