- Учимся определять точку безубыточности

- Как рассчитать?

- Первый вариант расчета: знаем затраты и объем продаж

- Второй вариант расчета: знаем цену и затраты

- Третий вариант расчета: для сферы услуг и торговли

- График точки безубыточности

- Графический метод безубыточности

- Безубыточность на фирме

- Определение безубыточности графическим методом

- Готовые работы на аналогичную тему

- Интерпретация результатов

- Пример графического метода безубыточности

- Расчет точки безубыточности: в чем польза для бизнеса?

- Зачем нужен расчет точки безубыточности

- 1. Открытие нового бизнеса

- 2. Анализ текущего бизнеса

- 3. Вывод компании из кризиса

- Как быстрее достигнуть точки безубыточности

- 1. Снизить расходы

- 2. Увеличить цену

- Вариант 1

- Вариант 2

- Вариант 3

- Вариант 4

Учимся определять точку безубыточности

Точка безубыточности определяет порог прибыльности от реализации товара и означает уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0). Точка безубыточности предприятия является контрольной точкой для разработки стратегии ценообразования, установления цены на товар, значений максимальных скидок и проведения ценовой дискриминации. Понятие точки безубыточности производства широко используется для защиты инвестиционных проектов, утверждения бизнес плана компании. По факту точка безубыточности показывает, каким должен быть объем продаж компании при прогнозируемом уровне затрат для получение нулевой прибыли от проекта.

При расчете точки безубыточности вы должны определить ее значение в денежном выражении (объем продаж или выручка) и в натуральном выражении (в единицах продукции). Иногда рассчитывают необходимый уровень маржинальной прибыли в точке безубыточности, который означает рентабельность продаж при текущих переменных затратах на производство.

В данной статье мы рассмотрим подробно понятие «точки безубыточности производства», покажем как найти и определить точку безубыточности предприятия на простом примере, а также раскроем особенности расчета точки безубыточности для непроизводственных видов деятельности: торговли и сферы услуг.

Как рассчитать?

Универсальная формула для расчета точки безубыточности выглядит следующим образом: P*X = FC+VC(X) и означает равенство выручки от реализации фактическим затратам компании. Описание основных показателей для расчета точки безубыточности:

| Показатель в формуле | Описание |

| P | фактическая цена продажи товара покупателю, может быть средней ценой продажи продукта (в случае, когда рассчитывается точка безубыточности для группы товаров) |

| X | количество единиц продукции, которое необходимо произвести для достижения порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | постоянные затраты — затраты, которые несет компания вне зависимости от того, какой объем товара она производит, такие затраты не изменяются при изменении объема производства; это все затраты, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся затраты на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый рекламный бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные затраты — затраты, которые необходимо понести компании для производства 1 единицы товара. Переменные издержки напрямую зависят от объема производства и изменяются при изменении объема продаж; это могут быть затраты на сырье и упаковку продукта, затраты на обслуживание производственных мощностей при их работе (электроэнергия), затраты на приобретение товара (для магазинов), транспортные расходы, сдельная заработная плата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Рассмотрим наиболее часто применяемые способы.

Первый вариант расчета: знаем затраты и объем продаж

На основе указанной формулы вы можете вычислить цену, при которой компания сможет достигнуть нулевой прибыли при имеющемся уровне затрат и плановом объеме продаж. В таком случае вы определите минимальный порог цены, который вам обеспечит достижение точки безубыточности проекта. Для того, чтобы рассчитать точку безубыточности таким способом, вам необходимо знать: постоянные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете производить. Пороговое значение цены для нахождения точки безубыточности вы можете определить по формуле:

P = (FC+VC(X)) / Х, где VC(x) — это произведение себестоимости 1 единицы продукции и целевого объема продаж.

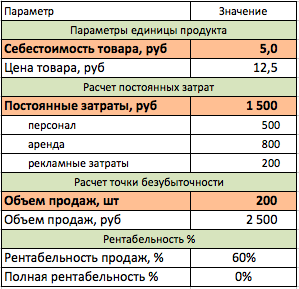

Приведем пример того, как рассчитать точку безубыточности первым способом: Мы разработали продукт с себестоимостью 5 руб и в ходе исследования рынка определили, что спрос на него составит 200 штук в месяц при условии, что стоить он будет 19 рублей. Именно такая цена является привлекательной для нашей целевой аудитории. Но нам необходимо понять, сможем ли получать доход от такой продажи? Нам необходимо рассчитать цену в точке безубыточности для проекта, зная что постоянные затраты будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Минимальная цена = (1500+5*200)/200 = 12,5 рублей. Таким образом, при цене в 12,5 рублей наш проект станет безубыточным. Это значит, что цена в 19 рублей позволит получать нам дополнительную прибыль с продаж и будет выгодной для компании.

Второй вариант расчета: знаем цену и затраты

Данный вариант является наиболее распространенным в мировой практике. Чаще всего компания при запуске проекта знает цену, по которой рынок готов купить товар и по которой товар будет соответствовать своему рыночному позиционированию; а также знает постоянные и переменные затраты на развитие проекта. В таком случае нам необходимо определить объем, который позволит выйти на нулевую прибыль при имеющемся уровне затрат.Найти точку безубыточности в таком случае поможет формула:

X = FC / (P-VC), где VC — себестоимость 1 единицы продукции, Р — цена 1 единица товара, а FC — постоянные затраты проекта.

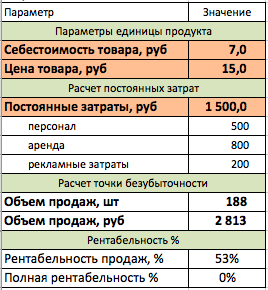

Приведем пример, как провести расчет точки безубыточности по второму способу в Excel. Предположим, мы открываем компанию по производству яблок. Мы знаем, что постоянные затраты нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а цена отгрузки — 15 рублей. Нам необходимо рассчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на цену — мы получим выручку, при которой наш проект станет безубыточным.

Третий вариант расчета: для сферы услуг и торговли

Данный вариант поможет определить точку безубыточности для сферы торговли (оптового, розничного, интернет — магазина) или для отрасли услуг. Если компания не является производственным предприятием, то рассчитать себестоимость 1 единицы товара для нее либо сложно, либо эти значения слишком разные, чтобы брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совершенно разной входящей цене, удобнее учитывать в расчетах целевую рентабельность продаж, а не фактические показатели себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на основе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение между ценой товара и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с продажи товара (наценку на его себестоимость). Зная целевую рентабельность и постоянные затраты, можно определить необходимый размер выручки в точке безубыточности по следующей формуле:

S = FC / R, где S — выручка от продаж за период, R — целевая рентабельность продаж, а FC — постоянные затраты проекта.

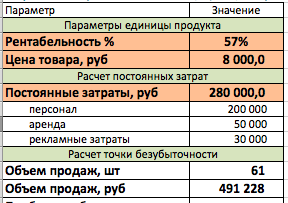

Разберем на примере такой вариант расчета. Предположим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень сложно определить себестоимость 1 проекта, поэтому нам проще заложить в бизнес план целевую рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши постоянные затраты в месяц будут составлять 280 000 рублей, а средняя цена услуги будет составлять 8 000 рублей.

Таким образом, используя нашу формулу мы можем определить точку безубыточности проекта: Целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя цена нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта необходимо получать по 61 клиенту в месяц (491228 / 8000 = 61).

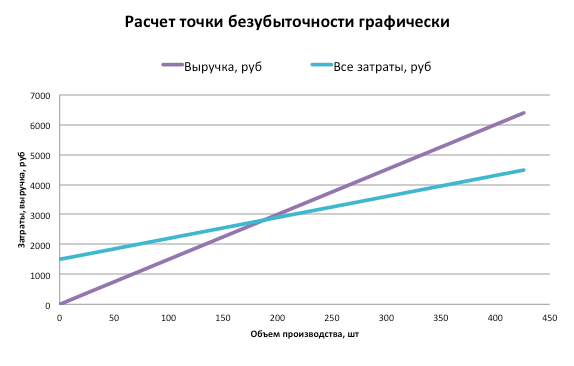

График точки безубыточности

Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара. Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.

Пересечение двух данных кривых и будет являться точкой безубыточности проекта.

Готовые решения

Пример расчета точки безубыточности в формате Excel и пример построения графика для определения точки безубыточности в Excel вы можете скачать в разделе «Готовые шаблоны по маркетингу».

Источник

Графический метод безубыточности

Вы будете перенаправлены на Автор24

Безубыточность на фирме

На фирмах, предприятиях часто используют анализ безубыточности, чтобы отразить, что будет с финансовым результатом фирмы, если изменится степень производственной деятельности фирмы.

Исследование основывается на прямой зависимости среди таких индикаторов как: доходами от реализации (продаж), суммарными издержками, переменными и постоянными издержками и прибылью.

В общем смысле такой анализ часто приводится к нахождению точки безубыточности, в которой будет наблюдаться безубыточная деятельность предприятия или безубыточность.

Безубыточность – это момент, когда в компании при определенном объеме производства общий финансовый результат (прибыль) равна нулю. То есть предприятие не получает убытков при заданном уровне производства.

Обратите внимание, что достигнув точки безубыточности, фирма не будет получать доход, но не будет нести и убытки.

Такую критическую точку можно исчислять с помощью двух способов:

- числовой (количественный и стоимостной);

- графический.

Определение безубыточности графическим методом

В целом, график строится на системе координат, где по абсциссе отмечаются объемы производства определенного товара или услуг, которые реализуются на фирме, а по ординате – стоимостное отражение доходов и расходов в условных единицах (например, рубли, доллары).

Для того чтобы определить точку безубыточности с помощью графика, необходимо сделать следующее:

- отразить на оси абсцисс объемы производства в натуральном выражении;

- отразить на оси ординат затраты и доходы в денежном выражении;

- точка пересечения всех прямых будет свидетельствовать о наличии равновесия, то есть являться точкой безубыточности.

Графический способ безубыточности представлен на рисунке 1.

Готовые работы на аналогичную тему

Интерпретация результатов

Так, на рисунке 1 точка В является точкой безубыточности.

- Если вышеуказанная фирма будет производить продукцию от 192 — 300 штук, то фирма будет нести убыток.

- Если вышерассмотренная фирма будет производить 300 штук продукции, то фирма не будет получать доход, но и не будет нести убытки.

- Если вышерассмотренная фирма, будет производить больше, чем 300 единиц продукции, то фирма будет получать прибыль.

Прямая Y1 на рисунке отражает общие суммарные издержки предприятия.

Прямая Y2 показывает изменение выручки о реализации при заданных объемах продаж.

Прямая Y3 отражает изменение только переменных издержек при заданных объемах продаж.

Если выбрать в границах на графике масштабной базы значение объема продаж, то можно с помощью графика выяснить соответствующую прибыльность или неэффективность финансовой деятельности. На графике линия АВ показывает выручку от продаж при продаже 350 штук продукции, АГ – суммарные расходы при продаже 350 штук продукции. Линия ВГ показывает прибыль при продаже 350 штук продукции.

Пример графического метода безубыточности

Даны следующие данные производства продукции:

- выручка от одной проданной продукции – 30 000 рублей;

- объем выпуска товара, штук — от 0 до 25;

- постоянные затраты, рублей – 130 000 рублей;

- переменные затраты от 12 400 до 310 000 рублей.

Так построив линии на графике видно, что точка безубыточности располагается на уровне значения 17 штук.

Таким образом, вышерассмотренному предприятию для извлечения прибыли целесообразно производить и реализовать больше, чем 17 штук продукции.

Также для того, чтобы выбрать эффективный объем продаж, на предприятии дополнительно рассчитывают запас финансовой прочности.

Графический метод достаточно удобен при расчете точки безубыточности, и также помогает наиболее понятно и информативно отобразить финансовую эффективность фирмы. На основе данных графического и аналитических методов руководством принимаются управленческие решения в области продаж, объемов производства, издержек.

Источник

Расчет точки безубыточности: в чем польза для бизнеса?

Точка безубыточности (ТБУ) — это объем производства или продаж, при котором доходы равны расходам, а бизнес работает «в ноль». Рассчитать точку безубыточности можно в деньгах или штуках. Для этого нужно знать цену готового изделия или услуги, постоянные и переменные расходы. Если в компании большой ассортимент, для расчета может понадобиться количество продаж разных групп товаров или их доли продаж в общем объеме.

Постоянные расходы не зависят от количества произведенной продукции. Обычно к ним относятся аренда, охрана, коммунальные платежи, фиксированные траты на рекламу. Они рассчитываются на определенный период, например, месяц. На самом деле, эти расходы тоже могут меняться. Вырос объем производства, потребовался большой склад, из-за этого увеличилась аренда. Поэтому правильнее назвать их условно-постоянными.

Переменные расходы меняются в зависимости от объема производства. Это материалы, затраты на упаковку и доставку. Этот показатель рассчитывается на единицу продукции.

Дорогостоящие вложения на расчет точки безубыточности не влияют, они возвращаются собственнику после того, как бизнес начал генерировать прибыль. Если предприниматель купил станок, машину или помещение для бизнеса, он не должен учитывать эти расходы в расчете.

Маржинальность = (Цена — Переменные расходы) / Цена х 100%

Точка безубыточности = Постоянные расходы / Маржинальность

Результатом этого расчета станет точка безубыточности в деньгах. Для расчета ТБУ в натуральном выражении нужно разделить получившуюся сумму на цену продукта.

На графике хорошо понятно, почему этот показатель называется точкой безубыточности: в ней линия выручки пересекает линию расходов. После прохождения этой точки сумма выручки становится больше суммы расходов, бизнес выходит в плюс.

В каждой компании список постоянных и переменных расходов разный.

Елена решила открыть цветочный магазин и оформила патент. Сумма патента относится к постоянным расходам — от количества проданных букетов налог не меняется. А если бы она выбрала упрощенную систему налогообложения, платить налог пришлось бы с каждого проданного букета. Это уже переменные расходы.

Елена планирует продавать букеты со средней ценой 2 000 рублей. Переменные расходы составляют 1 550 рублей. Это закупочная стоимость цветов, зарплата флориста и упаковка. Постоянные расходы — 34 500 рублей.

Маржинальность букета = (2000 — 1550) / 2000 х 100% = 22,5%

Точка безубыточности = 34 950 / 22,5% = 153 333 (руб.)

150 000 / 2 000 = 76,7 (шт.)

Для выхода «в ноль» Елене нужно продать 77 букетов на 153 333 рублей в месяц. Это приблизительно 3 букета в день. При разработке бизнес-плана и заполнении финансовой модели она прогнозирует увеличение потока от 30 до 90 заказов в течение трех месяцев. Именно столько времени займет выход магазина на безубыточность.

Проще всего маржинальность для бизнеса с одним товаром, но на практике такое редко. Если компания продает несколько товаров, рассчитывается общая маржинальность.

Предположим, компания продает кофе.

Переменные расходы для каждого вида кофе разные: у капучино 30 рублей, у латте 33, у гляссе 40. Как узнать средние переменные затраты? Сложить все и разделить на количество видов кофе?

(30 + 33 + 40) / 3 = 34,33 (руб.)

Нет, эта формула была бы актуальна, если бы все виды кофе покупались поровну. Но, если покупают больше капучино, средние затраты будут ниже, а если преобладает дорогое в производстве гляссе, то выше. Поэтому для подсчета среднего количества нужно знать количество продаж каждого продукта.

Капучино покупают 30 раз в месяц, латте — 15, а гляссе — 5. Пересчитываем затраты по корректной формуле:

Общие переменные затраты = (30 х 30 + 33 х 15 + 40 х 5) / 50 = 31,9 (руб.)

Цена тоже отличается. Капучино стоит 150 рублей, латте — 160, гляссе — 180.

Средняя цена = (150 х 30 + 160 х 15 + 180 х 5) / 50 = 156 (руб.)

Средняя маржинальность = (156 — 31,9) / 156 х 100% = 79,6%

Точка безубыточности = 115 000 / 79,6% = 144 561 (стакан) или 927чиков кофе.

Расчет точки безубыточности будет проще со специальной таблицей . В нее можно внести данные по затратам, выручке и количеству продаж, чтобы рассчитать общую точку безубыточности для бизнеса.

Зачем нужен расчет точки безубыточности

1. Открытие нового бизнеса

Расчет точки безубыточности дает реальное понимание объема продаж для получения прибыли при запуске нового проекта.

2. Анализ текущего бизнеса

Все расходы в бизнесе могут меняться, это будет влиять на маржинальность товара и двигать точку безубыточности, поэтому ее периодически нужно корректировать. Прибыли, которую генерирует бизнес, может быть мало для покрытия всех затрат.

3. Вывод компании из кризиса

Точка безубыточности показывает, какой минимальный объем продукции нужно реализовать. На ее основании строится план продаж, ниже которого бизнес становится убыточным. Выполнение плана тоже нужно отслеживать.

Евгения Анисова, владелец прачечной «Чисто-Быстро»:

«При создании бизнес-плана мы сначала рассчитали точку безубыточности.

Постоянные расходы составили 48 000 рублей в месяц. Это аренда помещения 40 кв.м, со средней ценой по району 700 рублей за кв.м, реклама и налоги.

Переменные расходы, коммунальные платежи и расходы на моющие средства меняются в зависимости от степени загрязнения вещи, режима стирки и сушки, дополнительных услуг. При средней цене стирки 300 рублей, 65 приходится на переменные расходы. Маржинальность составляет 78%.

ТБУ = 48 000 / 0,78 = 61 303 (руб.)

В месяц нужно «продать» клиенту минимум 61 303 / 300 = 205 стирок.

Объем вполне реален с расположением в самом центре района с населением 170 000 человек, учитывая востребованность услуги.

Это в теории. Что же на практике? До ТБУ мы дошли не в первые месяцы работы, ее реальная величина оказалась очень близка к расчетной. Сейчас уже в середине месяца можно понять, сколько «стирок» нам не хватает до прибыли и принять меры по увеличению продаж»

Как быстрее достигнуть точки безубыточности

Предприниматель может использовать два пути:

1. Снизить расходы

Это относится и к постоянным и к переменным расходам. От чего можно отказаться? На чем сэкономить? Что оптимизировать? Мы подготовили 16 способов по сокращению расходов, которые подойдут для любого бизнеса.

Сначала нужно понять, у каких расходов самый большой вес. Можно отказаться от доставки воды в офис и сохранить 500 рублей в месяц, а можно арендовать помещение дешевле и сэкономить несколько тысяч рублей. Также и с переменными расходами.

2. Увеличить цену

Не самая популярная мера, но иногда выживание бизнеса зависит от правильной цены на товары и услуги. Если компания оказывает услуги отличного качества, производит хороший товар, выполняет обязательства в срок, работает лучше конкурентов, цену можно повышать.

У Дениса пиццерия, много заказов, постоянный доход, но денег почему-то нет. Постоянные кассовые разрывы, пусть и небольшие. То на аренду не хватает, то на закупку продуктов.

Объем продаж — 500 пицц в месяц, заказы и оплаты идут через сайт, для доставки пользуются сервисом такси. Денис сделал расчет точки безубыточности и очень удивился. Оказывается, для выхода в плюс ему нужно продать 607 пицц, а сейчас компания генерирует убыток больше 20 000 рублей!

Для выхода из кризиса Денис разработал несколько сценариев:

Вариант 1

В постоянных расходах самая большая статья — зарплаты. Что будет, если уменьшить их на 10 000 рублей? Этого недостаточно даже для выхода на безубыточность. Плюс у сотрудников упадет мотивация.

Вариант 2

Может быть, стоит уменьшить переменные затраты? Например, покупать продукты подешевле или класть меньше начинки. Экономия продуктов на 50 рублей даст небольшую прибыль, но появляется риск потерять постоянных клиентов.

Вариант 3

А если поднять цену на те же 100 рублей? Точка безубыточности снизится до 411 единиц, пиццерия будет приносить больше прибыли, но цена может стать неконкурентоспособной. К тому же увеличение цены ведет за собой повышение суммы налога и эквайринга.

Вариант 4

Следующая по величине статья переменных расходов — доставка. Можно отказаться от сторонних услуг и нанять курьера в штат. Стоимость доставки составит 100 рублей. Точка безубыточности снизится до 398 пицц в месяц. Если объем продаж останется прежним, прибыль составит 29 594 рубля.

Так расчет точки безубыточности помог Денису вовремя скорректировать работу и избежать банкротства.

Евгений Чернышов, генеральный директор ООО «МКК Главный займ»:

«При запуске новых проектов мы ориентируемся на три ключевых показателя — периоды выхода на безубыточность, норму чистой прибыли и окупаемость инвестиционных расходов. Например, в норме период выхода «в ноль» для офиса составлял 6 месяцев. В проекте онлайн займов на безубыточность мы вышли за 4 месяца.

ТБУ помогает оценить эффективность проекта, целесообразность его развития и возможность масштабирования. Мы оцениваем результаты и показатели ежемесячно. Это помогает оперативно корректировать работу по проекту, концентрировать внимание на тех показателях, которые «не в плане» и мешают достижению нормы рентабельности.

Например, уровень платежной дисциплины клиентов в проекте онлайн займов на начальном этапе был улучшен с помощью ужесточения скоринга; слишком высокая стоимость привлечения – с помощью корректировки маркетинговых каналов, повышения конверсии сайта. Если ориентироваться только на срок выхода на безубыточность через условные 4-8 месяцев и не начать контролировать влияющие на него показатели уже в первый месяц, достижение нормы рентабельности может стать проблематичным»

Расчет точки безубыточности — простая методика, которая позволяет оценить эффективность бизнеса. Компания может производить много товаров, иметь огромную выручку, но фактически быть убыточной из-за неправильного расчета точки безубыточности. Расходы бизнеса все время меняются, поэтому ТБУ нужно периодически корректировать. Это позволит контролировать работу компании и оперативно реагировать на изменения.

Источник