- Базисно-индексный метод расчета

- Краткий обзор метода

- Виды расчета

- Классификация базисных индексов

- Проведение перерасчета в текущие цены

- Почему базисно-индексный метод изжил себя и какие перспективы у сметного ценообразования в России

- 14. Индексы в статистике: методы исчисления, примеры

- Обозначения индексируемых величин:

- Классификация индексов:

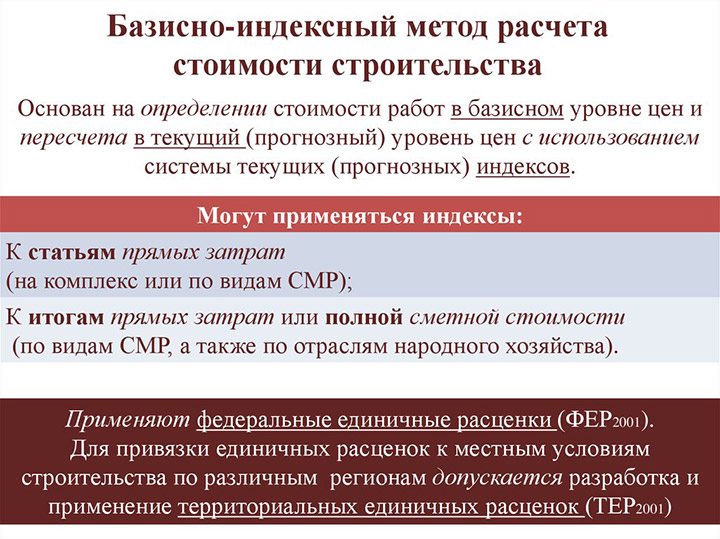

Базисно-индексный метод расчета

Базисно-индексный метод составления смет основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен. Сметная стоимость строительно-монтажных работ в базисном уровне определяется на основании объемов работ и сборников ФЕР или ТЕР.

Краткий обзор метода

Самой эффективной техникой калькуляции стоимости строительства считается базисно-индексный способ. Его суть заключается в применении схемы фактических и прогнозируемых индексов к тарифу, который был утвержден на нормативном уровне цен. Данный метод оформления сметной документации актуален при проведении строительных и специальных строительных мероприятий, а также комплекса работ по введению в эксплуатацию смонтированного оборудования.

Для проведения вычислений могут использоваться следующие нормативы:

- Федеральный сборник единичных расценок (ФЕР).

- Территориальный сборник единичных расценок.

Популярность рассматриваемой расчетной техники состоит в том, что он дает возможность определить предельно точную стоимость выполняемых работ.

Виды расчета

Рассматриваемый способ калькулирования общей суммы реализации строительного проекта чаще всего задействуется при оформлении локальных смет. При этом метод может выступать как в традиционном, так и модифицированном проявлении. Каждый из разновидностей имеет определенные нюансы и регулируемые нормативы. Для традиционного расчета смет используется концепция ЦИСН. Она расшифровывается, как система ценообразования и сметного нормирования и для нее присуще задействование оригинальных данных из ФЕР-2001 и ТЕР-2001.

Что касается модифицированного расчета локальной сметной документации, то он базируется на нормативной относительно чистой продукции. Именно поэтому в статье прямых затрат можно не учитывать смешанную информацию о ресурсах. Калькуляция модифицированного типа регулируется ГЭСН-2001, поэтому предусматривает учет местных и привозных материалов, гарантируя максимально точные расчеты.

Классификация базисных индексов

Данные показатели применяются для перевода базисных цен в текущие. Они могут рассчитываться следующим образом:

- На смету в целом. При таком варианте после оформления расходной ведомости полученную сумму необходимо умножить на коэффициент пересчета.

- На отдельные статьи издержек. В этой методике для каждой категории предоставляются индивидуальные коэффициенты. Например, индекс на стоимость продукции, индекс на оплату труда рабочих, индекс на использование оборудования и механизмов.

Коэффициент перерасчета имеет особое назначение, ведь он ведет регистрацию факторов удорожания тарифов строительства согласно с базовым уровнем. В настоящее время существует определенная классификация индексов:

- По ценовому критерию пересчета показатели могут быть текущими или прогнозными.

- По экономическим параметрам отмечают коэффициенты:

- к общей сумме выполняемых работ;

- к составляющим прямых расходов, то есть к стоимости использования оборудования, закупке ресурсов и заработной плате;

- к дополнительным статьям издержек.

- По типам постройки, конструкционным комплексам коэффициенты пересчета распространяются:

- На новостройки, реконструкционные мероприятия, капитальный ремонт и другие.

- На земельные работы: устройство свай и фундамента.

В расходных ведомостях локального типа индексы фиксируются в завершающей части статей выполненных работ. Они указываются после итога, где прописаны прямые затраты в нормативных ценах. Когда коэффициенты были вычислены в документе отмечаются результаты в текущей стоимости сметной прибыли, накладных затрат, а также прямых расходов.

Проведение перерасчета в текущие цены

Базисно-индексную методику основал, утвердило и регламентирует Министерство жилищно-коммунального хозяйства России согласно приказу № 1028 от 29 декабря 2016 года. Перерасчет базовых цен осуществляется за счет их индексирования. Данная операция проводится посредствам определения коэффициента конкретного строительного процесса, материалов или оборудования. Стоит учитывать, что индексы применяются для отдельных статей расходов, а не для сметы в целом.

При упрощенной системе подсчета сметных ведомостей базисно-индексным способом следует соблюдать стандартную инструкцию:

- найти показатели издержек по статьям отдельно, то есть стоимости ресурсов и услуг;

- установить показатель конкретного коэффициента изменений и тарифа каждого раздела затрат;

- суммировать рассчитанные значения по единичной расценке;

- провести вышеизложенные вычисления для каждой расходной статьи;

- прибавить фактические значения по всему акту для получения общей суммы строительного процесса.

В заключении стоит отметить, что базисно-индексный способ калькулирования стоимости смет пользуется спросом при оформлении проектно-строительного плана частных и государственных построек. Данная методика позволяет установить общую цену работ в текущем уровне цен.

Источник

Почему базисно-индексный метод изжил себя и какие перспективы у сметного ценообразования в России

Базисно-индексный метод — «раковая опухоль» ценообразования в России. И, если за 20 лет ее не удалось «вылечить» с помощью обновлений, изменений и дополнений, то теперь остается «резать к чертовой матери».

Базисно-индексный метод — расчет сметной стоимости строительства, при котором берут цены на материалы и работы в базисном уровне и умножают на утвержденные индексы.

Показатели в российской сметно-нормативной базе (СНБ) рассчитаны в уровне цен 2000 года. За 20 лет базу обновляли 4 раза. В нее включали новые показатели и ресурсы в связи с применением новых технологий в строительстве, исключали рудименты типа 10-тонного крана, который перестали выпускать. При этом способ определения сметной стоимости не менялся.

Неоднократные попытки перехода на ресурсный метод до сих пор не увенчались успехом.

В итоге двадцатилетнего использования СНБ нарастает разница между конъюктурой рынка стройматериалов, стоимостью эксплуатации машин, уровнем зарплат и текущим уровнем сметных цен. А усреднение индексов становится чересчур усредненным.

Рассмотрим проблему на примере двух реальных объектов в Московской области. Они относятся к одному типу объектов, для которого утвержденный Минстроем для МО индекс к СМР — 8. Объекты имеют разное соотношение по группам ресурсов: оплате труда рабочих-строителей, стоимости механизмов и материалов.

Возьмем рыночные цены, поделим на цены СНБ и получим честные индексы по группам ресурсов, которые отражают разницу цен текущих и в базисном периоде: 29,7, 2,35, 7,91. Теперь посчитаем индекс для расчета стоимости СМР. Для этого умножим индексы по группам ресурсов на удельный вес каждой из них и сложим значения. Получаем индекс к СМР для первого объекта — 13, для второго — 9,8 (Расчет 1). Напомню, что Минстроем установлен 8.

Накопленный дисбаланс за 20 лет дает погрешность в данном расчете в 33%. Соответственно строителям объекта 2 нужно сильно ужаться, строителям объекта 1 — совершить чудо.

Если дисбаланс между индексами, применимым к группам ресурсов, будет минимальным, картина станет другой.

Возьмем условные индексы, близкие по значению, для расчета стоимости групп ресурсов: 15, 17, 14. Проведем аналогичные расчеты и получим индекс по СМР для первого объекта — 14,6 для второго — 14,3. Разница между ними — 2% (Расчет 2). Согласитесь, можно пренебречь.

Спасение, в которое скептики не верят, а я верю, — переход на ресурсный метод.

В 2019 году Правительство РФ утвердило план мероприятий по совершенствованию ценообразования в строительной отрасли. Речь в нем идет о переходе на ресурсный метод определения сметной стоимости и этапах этой трансформации.

1. Повышение достоверности базисно-индексного метода до перехода на ресурсную модель — до 1 января 2021 года;

2. Утверждение сметных цен на основании анализа рынка, тестирование ресурсного метода с опцией расчета стоимости ресурсно-индексным методом — до 1 января 2022 года;

3. Переход на ресурсный способ определения сметной стоимости строительства, база по стоимости строительных ресурсов будет размещена в Федеральной государственной информационной системе ценообразования в строительстве (ФГИС ЦС) — с 1 января 2022 года.

Спасение для строителей близко, но ближайшие годы тоже нужно как-то прожить. Панацею тут не изобрести. Остается лишь внимательно оценивать экономику по каждому конкретному инвестиционному проекту и не ввязываться в те, которые из-за несовершенства сметного нормирования невозможно реализовать безубыточно.

С сегодняшними технологиями компании могут создать собственные инструменты для расчета бюджета проекта.

На рынок вышел продукт Gipro, он помогает разработать методику расчета стоимости строительства, внутренние нормативы цены, согласовать их внутри строительной компании и, при необходимости, отраслевого сообщества.

Есть любопытный тест про Gipro, который покажет, пригодится ли информационное решение вашей организации. Проходите и делитесь в комментариях результатами!

Источник

14. Индексы в статистике: методы исчисления, примеры

«Индекс» в переводе с латинского – указатель, показатель.

В статистике под индексом понимается относительная величина, характеризующая соотношение значений определенного показателя во времени, пространстве, а также сравнение фактических данных с планом или другим нормативом.

С помощью индексов можно определить количественные изменения самых различных показателей функционирования народного хозяйства, развития социально-экономических процессов и т.п.

В экономической работе с помощью индексов можно объективно и точно показать изменения в росте или снижении производства, изменения в урожайности, состоянии себестоимости и цен выпускаемой продукции, численности работающих, производительности труда, заработной платы, изменения в цене акций на фондовых рынках (индекс Доу Джонса), сравнительную характеристику изменения погоды за определенный период времени (температуры, влажности, давления) и т.д. и т.п.

Индексы в своей основе представляют разновидность относительных величин, характеризующих средние показатели исследуемых процессов или явлений в социально-экономических и других областях деятельности общества. Однако от средних величин, рассмотрению которых посвящены были предыдущие темы, индексы отличаются тем, что они воплощают в себе, как правило, сводные, обобщающие показатели, т.е. выражают собой некоторое содержание, свойственное всем рассматриваемым явлениям и процессам.

Индексный метод имеет свою терминологию и символы.

Обозначения индексируемых величин:

i – индивидуальный индекс, его вычисляют для одной единицы совокупности;

I – общий (сводный) индекс (он определяется для всех единиц совокупности);

q – количество (объем) какого-либо товара в натуральном выражении;

p – цена единицы товара;

z – себестоимость единицы продукции;

t – затраты времени на производство единицы продукции, трудоемкость;

T – общие затраты времени на производство (tq) или численность рабочих;

pq – стоимость продукции или товарооборот;

zq – издержки производства.

Знак внизу справа означает период, например:

Экономический индекс – это относительная величина, которая характеризует изменение исследуемого явления во времени, в пространстве или по сравнению с некоторым эталоном (планируемым, нормативным уровнем и т.п.).

Если в качестве базы сравнения используется уровень за какой-либо предшествующий период – получают динамический индекс; если же базой является уровень того же явления по другой территории – территориальный индекс.

Индексируемая величина – показатель, изменение которого характеризуется индексом, она содержится в названии самого индекса, например: индекс цен, индекс заработной платы, индекс физического объема продукции и т.д.

Вес индекса – величина, служащая для целей соизмерения индексируемых величин.

Классификация индексов:

- по степени охвата явления индексы бываютиндивидуальные и сводные;

- по виду весов – с постоянными и переменными весами;

- в зависимости от формы построения – агрегатные и сводные;

- по базе сравнения – динамические и территориальные;

- по характеру объема исследования – общие индексы подразделяются наколичественные и качественные;

- по составу явления – постоянного (фиксированного) состава и переменного состава,

- по периоду исчисления – годовые, квартальные, месячные, недельные и т.д.

В экономическом анализе индексы используются не только для сопоставления уровней изучаемого явления, но главным образом для определения экономической значимости причин, объясняющих абсолютное различие сравниваемых уровней.

Экономические индексы позволяют: 1) измерить динамику социально-экономического явления за два и более периодов времени; 2) измерить динамику среднего экономического показателя; 3) измерить соотношение показателей по разным регионам; 4) определить степень влияния изменений значений одних показателей на динамику других; 5) пересчитать значения макроэкономических показателей из фактических цен в сопоставимые.

Методика построения агрегатного индекса предусматривает решение трех вопросов: 1) какая величина будет индексируемой; 2) по какому составу разнородных элементов явления необходимо исчислить индекс; 3) что будет служить весом при расчете индекса.

Правило при выборе индекса

При выборе веса индекса принято руководствоваться следующим правилом: если строится индекс количественного показателя, то веса берутся за базисный период, при построении индекса качественного показателя используются веса отчетного периода.

Расчет индивидуальных индексов

Простейшим показателем, используемым в индексном анализе, является индивидуальный индекс, который характеризует изменение во времени экономических величин, относящихся к одному объекту, например:

– индекс цены определенного продукта (товара), где  и

и  цена товара, соответственно в текущем и в базисном периоде

цена товара, соответственно в текущем и в базисном периоде

‑ индекс объема одного определенного продукта (товара)

‑ индекс себестоимости единицы отдельного продукта

‑ индекс численности работников и т.д.

Все индивидуальные индексы показывают, каково соотношение между отчетным (со знаком «1») и базисным (со знаком «0») показателями или во сколько раз увеличилась (уменьшилась) индексируемая величина.

Все индивидуальные индексы по сути являются относительными величинами динамики или коэффициентами (темпами) роста (снижения).

Индивидуальные индексы характеризуют изменение отдельных единиц статистической совокупности. Характерной чертой индексов является то, что все они образуют системы взаимосвязанных показателей.

Расчеты индивидуальных индексов просты по своей сущности и выполняются путем вычисления отношения двух индексируемых величин. Индивидуальные индексы могут исчисляться в виде индексного ряда за несколько периодов.

Существуют два способа расчета индивидуальных индексов: цепной и базисный.

При цепном способе расчета за базу отношения принимается индексируемая величина соседнего прошлого периода, в этом случае база расчета в ряду постоянно меняется.

При базисном способе расчета за базу принимается индексируемая величина какого-либо отдельного периода.

Расчет общих индексов

В области экономических явлений наряду с индивидуальными индексами, характеризующими изменения единичных элементов, возникает необходимость расчета сводных относительных величин, обобщающих изменения определенного показателя в сложной совокупности, отдельные элементы которой несопоставимы (в физических единицах) и не могут суммироваться.

Например, нельзя тонны нефти и тонны стали, а также цены на разные товары (мясо, молоко, обувь, одежду и т.п.).

Для обобщения относительного изменения определенного показателя в сложной совокупности рассчитываются общие (сводные ) индексы.

Общий (сводный) индекс – показатель, измеряющий динамику сложного явления, составные части которого непосредственно несоизмеримы в физических единицах.

Например, по данным органов статистики, цены на продовольственные товары в декабре 2018 г. составили 116,1% по отношению к предыдущему месяцу (ноябрю) и 175 % по отношению к декабрю 2017 г.

С помощью общих индексов характеризуется изменение цен на товары, изменение уровня жизни, развитие производства отдельных отраслей и экономики в целом и многое другое.

Индексы могут иметь разный характер.

Одни являются объемными (количественными); другие условно можно назвать качественными: они представляют собой показатели, определяемые на какую-то единицу (цена единицы товара, себестоимость единицы продукции, урожайность с 1 га и т.д.).

В соответствии с этим и индексы можно подразделить на индексы количественных показателей (индекс физического объема производства, индекс продаж акций и т.п.) и качественных (индекс цен, индекс себестоимости, индекс заработной платы и пр.)

Каждый из этих индексов имеет свои особенности, но любой общий индекс может быть исчислен двумя способами: как агрегатный и как средний из индивидуальных.

Рассмотрим оба способа построения (исчисления) общих индексов.

Общий индекс, полученный путем сопоставления итоговых показателей, количественно выражающих сложное явление в отчетном и базисном периодах с помощью соизмерителей, называют агрегатным.

Соизмерители необходимы для перехода от натуральных измерителей, разнородных единиц статистической совокупности к однородным показателям.

При этом в числителе и знаменателе общего индекса изменяется только значение индексируемой величины, а их соизмерители являются постоянными величинами и фиксируются на одном уровне ‑ это необходимо для того, чтобы на величине индекса сказывалось лишь влияние фактора, который определяет изменения индексируемой величины.

Пример. В качестве соизмерителей индексируемых величин выступают тесно связанные с ними экономические показатели: цена, количество, себестоимость единицы продукции или затраты на единицу продукции и др.

При сравнении числителя и знаменателя данной формулы в разности определяется показатель абсолютного прироста.

При сравнении разности числителя и знаменателя индексного отношения получаем показатель, характеризующий прирост суммы в текущем периоде по сравнению с базисным периодом.

Обозначая объем продукции (товаров через q, а цены – через p, можно представить стоимость продукции в базисном периоде как  , а в отчетном как

, а в отчетном как  . Сопоставляя эти два показателя, получим индекс стоимости (товарооборота).

. Сопоставляя эти два показателя, получим индекс стоимости (товарооборота).

Который показывает относительное изменение стоимости продукции как за счет изменения цен, так и за счет изменения объема отдельных товаров.

Если же продукцию двух сравниваемых периодов оценить в одних и тех же неизменных ценах, то очевидно, что стоимость продукции двух периодов будет отличаться лишь за счет изменения объема продукции. Поэтому общий индекс, исчисленный как отношение стоимости продукции двух периодов в одних и тех же ценах, называют агрегатный индекс физического объема  .

.

В агрегатном индексе физического объема в качестве соизмерителя различных товаров принимаются цены базисного периода  или цены, неизменные в течении ряда лет

или цены, неизменные в течении ряда лет  (такие цены называют также сопоставимыми).

(такие цены называют также сопоставимыми).

где  и

и  ‑ объем продукции различных видов соответственно в базисном и отчетном периодах.

‑ объем продукции различных видов соответственно в базисном и отчетном периодах.

Отметим, что суммы в числителе и знаменателе имеют вполне реальный смысл:

‑ стоимость продукции базисного периода;

‑ стоимость продукции базисного периода;

‑ стоимость продукции отчетного периода в базисных ценах.

‑ стоимость продукции отчетного периода в базисных ценах.

Разность между числителем и знаменателем агрегатного индекса характеризует изменение в абсолютном выражении результативного показателя за счет изменения индексируемой величины.

Пример. Предположим, предприятие выпускает три вида неоднородной продукции. Данные о производстве и цены за два периода приведем в (табл. 14.1).

Таблица 14.1. – Данные о производстве продукции за 2 периода

| Товар | Выработано тыс. единиц | Цена за единицу товара, руб. | Стоимость продукции в базисных ценах, тыс. руб. | |||

| Базисный период q0 | Отчетный период q1 | Базисный период р0 | Отчетный период р1 | Базисный период q0p0 | Отчетный период q1p0 | |

| А | 80 | 60 | 13 | 16 | 1040 | 780 |

| Б | 50 | 30 | 18 | 20 | 900 | 540 |

| В | 40 | 35 | 6 | 8 | 240 | 210 |

| ИТОГО | – | – | – | – | 2180 | 1530 |

Следовательно, общий объем (выпуск) продукции в отчетном периоде по сравнению с базисным составил 70,2% (или снизился на 29,8%).

А в абсолютном выражении за счет уменьшения выпуска стоимость продукции в отчетном периоде снизилась на 650 тыс. руб., вычитаем из числителя знаменатель

Как уже отмечалось, при построении агрегатного индекса физического объема могут использоваться и другие соизмерители. Так, например, если принять в качестве соизмерителей себестоимость единицы продукции в базисном периоде z0, то агрегатный индекс физического объема можно записать как:

Разность между числителем и знаменателем покажет, как изменились общие затраты (издержки) на производство в связи с изменением выпуска продукции:ли в качестве соизмерителей принять затраты времени на единицу продукции в базисном периоде, то формула агрегатного индекса физического объема будет иметь вид:

разность будет характеризовать изменение общих затрат времени на производство продукции за счет изменения объема выпуска.

Агрегатный индекс цен. По аналогии с индексом физического объема для определенного набора товаров (продуктов) может быть построен и агрегатный индекс цен (индекс качественного показателя). При этом рассуждения остаются теми же: если нельзя суммировать цены на различные товары, то можно суммировать и сопоставлять стоимости этих товаров.

Однако, сопоставляя два значения стоимости рq, мы должны показать изменение последней лишь за счет изменения цен р, т.е. необходимо устранить влияние изменения количества производимой (или реализуемой) в разные периоды продукции q на стоимостный показатель продукции. Для этого один и тот же количественный набор продуктов надо оценить в ценах отчетного и базисного периодов и затем сопоставить первую величину со второй. Таким образом, в агрегатном индексе цен индексируемой величиной является, естественно, цена р, а соизмерителем (весами) ‑ количество произведенных (реализованных) товаров q, принятое на уровне базисного или отчётного периода.

Агрегатная формула общего индекса цен была впервые предложена в 1864 г. немецким ученым Э. Ласпейресом. Он предлагал строить агрегатный индекс цен, приняв в качестве весов продукцию базисного периода q0:

В 1874 г. другой немецкий учёный, Г. Пааше, предложил строить агрегатный индекс цен по продукции текущего периода q1:

Каждый из этих индексов имеет свои особенности, которым отдается предпочтение в конкретных условиях, использования.

Так, например, индекс Цен Ласпейреса удобен для оперативной (недельной, месячной, квартальной) информации об изменении цен на определенный фиксированный набор товаров, когда пересчет каждый раз на текущий набор (количество) товаров сопряжен с большими затратами, труда и времени.

По формуле Ласпейреса рассчитывают индекс потребительских цен (ИПЦ).

В то же время формуле Пааше отдается предпочтение, когда индекс цен рассматривается в системе с индексом стоимости и индексом физического объема. В этом случае, чтобы обеспечивать взаимосвязь между индексом стоимости и индексом физического объема.

Кроме того, при расчете индекса цен; по формуле Пааше, вычитая из числителя знаменатель, легко определить в абсолютном выражении сумму потерь (или прибыли) за счет изменения цен на продукцию отчетного (текущего) периода.

Рассмотрим расчет агрегатных индексов цен на примере.

Таблица 14.2. – Данные о реализации продукции за 2 периода (цифры условные)

| Продукт | Ед. изм | Базисный период | Отчетный период | Стоимость базисного периода, руб | Стоимость отчетного периода, руб | ||||

| Про-дано ед. q0 | Цена руб p0 | Про-дано ед. q1 | Цена руб p1 | q0p0 | q0p1 | q1p0 | q1p1 | ||

| Говядина | Кг | 1000 | 25 | 900 | 30 | 25000 | 30000 | 22500 | 27000 |

| Картофель | Кг | 3000 | 2 | 4000 | 2,5 | 6000 | 7500 | 8000 | 10000 |

| Молоко | л | 5000 | 3 | 6000 | 3,2 | 15000 | 16000 | 18000 | 19200 |

| Всего | 46000 | 53500 | 48500 | 56200 | |||||

Чтобы определить, как в среднем изменились цены на все продукты (или какова средняя величина изменения цен), рассчитаем сводный (общий) индекс цен в форме агрегатного индекса:

Вывод: т.е. по формуле Ласпейреса цены по всем продуктам выросли в среднем на 16,3%, а по формуле Пааше ‑ на 15,9% .

Расхождение не очень большое (на 0,4), но все же есть. Какому же индексу отдать предпочтение? На таком уровне исследования (по отдельному хозяйству и совокупности хозяйств) предпочтение следует отдать индексу Пааше, поскольку он показывает реальное изменение стоимости продукции, реализованной в отчетном периоде, за счет изменения цен. В этом индексе числитель ‑ реальная величина, фактическая выручка, полученная от реализации продукции в отчетном периоде, а знаменатель ‑ условная величина, показывающая, какой была бы выручка, если бы продукция отчетною периода продавалась по базисным ценам.

Разность между ними, (56200 ‑ 48500 = 7700 руб.), показывает в данном случае, какую прибыль дополнительно получило хозяйство при реализации продукции в отчетном периоде за счет роста цен.

В формуле же индекса цен Ласпейреса в знаменателе содержится реальная выручка (стоимость) от реализации в базисном периоде, а в числителе ‑ условная величина, характеризующая, какой была бы выручка от реализации продукции базисного периода по ценам отчетного периода. Разность практически не представляет интереса, так как эта величина слишком отвлеченная: она показывает, насколько изменилась бы выручка (стоимость) в прошлом (базисном) периоде, если бы базисная продукция была реализована по текущим (отчетным) ценам.

Кроме того, при расчете индекса цен по формуле Пааше, легко увязываются изменения трех взаимосвязанных показателей: стоимости (выручки), объема реализации и цен. Так, по данным табл. 14.2 индекс стоимости продукции

(или 122,2%), т.е. стоимость продукции (выручка от продажи) в отчетном периоде увеличилась на 22,2%, что составило в абсолютном выражении 10200 руб. (56200 – 46000).

Индекс физического объема реализаций по данным табл. 14.2

В абсолютном выражении увеличение стоимости за счет изменения объема реализации составило 2500 руб. (48500 – 46000)

Таким образом, имеет место увязка индексов (относительного изменения показателей):

А также абсолютных изменений: в нашем примере 10200 = 7700 + 2500,т.е. общее изменение стоимости продукции равно сумме приростов за счет изменения цен и за счет изменения объема.

В начале XX в. американский экономист И. Фишер предложил вместо формул индексов цен Ласпейреса и Пааше использовать среднюю геометрическую из них, т.е. корень квадратный из произведения индексов иен Ласпейреса и Пааше:

(Этот индекс назван им идеальным, поскольку в нем не отдается предпочтение ни продукция базисного периода, ни продукции текущего периода.

Кроме того, этот индекс «обратим» во времени, т.е. если рассчитывать индекс базисного периода к отчетному, он будет равен обратной величине первоначального индекса (т.е. отчетного периода к базисному). Другими словами, перемножение таких, «обратных» индексов дает единицу.

Однако индекс Фишера из-за его формальности и трудности экономической интерпретации используется редко, в основном при территориальных сопоставлениях.

Мы рассмотрели расчет агрегатных индексов физического объема и цен как наиболее типичных представителей агрегатных индексов соответственно для количественных и качественных индексируемых показателей.

По аналогии можно записать агрегатные индексы для многих других показателей.

Контрольные задания

- Понятие о статистических индексах, их классификация.

- Индивидуальные и общие индексы.

- Агрегатный индекс как исходная форма индекса.

- Назовите способы определения сумм экономического эффекта от изменения цен и количества проданных товаров.

- По данным статистических сборников, СМИ и т.п. исчислите индивидуальные и общие индексы.

Источник